- Учет и анализ в физкультурно-спортивных организациях. Понятие баланса

Содержание

- 2. Бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по составу и размещению и

- 3. Строение баланса основывается на принципе двойственности — основополагающей концепции бухгалтерского учета. Уравнение двойственности можно записать в

- 4. Под капиталом понимается не весь полный капитал фирмы, а только часть его, принадлежащая владельцу, т. Е.

- 5. Обязательства — это источник привлеченных средств, образующихся в результате уже свершившихся действий, которые служат юридическим основанием

- 6. Рассмотрим виды изменений, вызываемых хозяйственными операциями, в балансе, на следующих примерах:

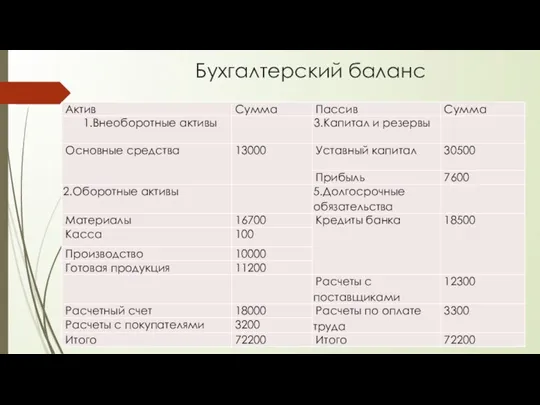

- 7. Бухгалтерский баланс

- 8. Важнейшим свойством баланса является постоянное равенство общего итога актива и пассива баланса. Это равенство объясняется тем,

- 9. Каждая хозяйственная операция вызывает изменения в бухгалтерском балансе, по характеру изменений, их можно подразделить на 4-е

- 10. Изменения в пассиве. Хозяйственная операция затрагивает две статьи пассива баланса при этом одна статья увеличивается, другая

- 11. Активно – пассивные изменения в сторону увеличения. Хозяйственная операция затрагивает как статью актива, так и статью

- 13. Скачать презентацию

Слайд 2Бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по

Бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по

Слайд 3Строение баланса основывается на принципе двойственности — основополагающей концепции бухгалтерского учета. Уравнение

Строение баланса основывается на принципе двойственности — основополагающей концепции бухгалтерского учета. Уравнение

Слайд 4Под капиталом понимается не весь полный капитал фирмы, а только часть его,

Под капиталом понимается не весь полный капитал фирмы, а только часть его,

Слайд 5Обязательства — это источник привлеченных средств, образующихся в результате уже свершившихся действий,

Обязательства — это источник привлеченных средств, образующихся в результате уже свершившихся действий,

Слайд 6Рассмотрим виды изменений, вызываемых хозяйственными операциями, в балансе, на следующих примерах:

Рассмотрим виды изменений, вызываемых хозяйственными операциями, в балансе, на следующих примерах:

Слайд 7Бухгалтерский баланс

Бухгалтерский баланс

Слайд 8Важнейшим свойством баланса является постоянное равенство общего итога актива и пассива баланса.

Важнейшим свойством баланса является постоянное равенство общего итога актива и пассива баланса.

Слайд 9Каждая хозяйственная операция вызывает изменения в бухгалтерском балансе, по характеру изменений, их

Каждая хозяйственная операция вызывает изменения в бухгалтерском балансе, по характеру изменений, их

Слайд 10Изменения в пассиве. Хозяйственная операция затрагивает две статьи пассива баланса при этом

Изменения в пассиве. Хозяйственная операция затрагивает две статьи пассива баланса при этом

Слайд 11Активно – пассивные изменения в сторону увеличения. Хозяйственная операция затрагивает как статью

Активно – пассивные изменения в сторону увеличения. Хозяйственная операция затрагивает как статью

Орган слуха и равновесия

Орган слуха и равновесия Анализ финансовой отчетности ООО Техно-Трейд

Анализ финансовой отчетности ООО Техно-Трейд Что мы знаем о своей стране и своём городе

Что мы знаем о своей стране и своём городе Оборотные средства организации

Оборотные средства организации Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Спортивные загадки. Викторина

Спортивные загадки. Викторина Животноводство

Животноводство Дидактическая игра Дружу с финансами

Дидактическая игра Дружу с финансами Микрокомпьютер. Персональные компьютеры

Микрокомпьютер. Персональные компьютеры Презентация Microsoft PowerPoint (3)

Презентация Microsoft PowerPoint (3) бкласс

бкласс Стиль в дебатах

Стиль в дебатах Использование элементов блог-технологии в языковой подготовке студентов колледжа

Использование элементов блог-технологии в языковой подготовке студентов колледжа Маркетинговое исследование фармацевтических товаров и услуг

Маркетинговое исследование фармацевтических товаров и услуг Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Remade iPhone в Цитрусе

Remade iPhone в Цитрусе Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения

Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения Кирицы

Кирицы Геополитические цели России

Геополитические цели России Специальная теория относительности

Специальная теория относительности Буквы з-с на конце приставок.

Буквы з-с на конце приставок. Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1»

Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1» Introduction to Law in KZ

Introduction to Law in KZ Ритм линий

Ритм линий Результаты государственной итоговой аттестации выпускников 9-х классов

Результаты государственной итоговой аттестации выпускников 9-х классов Зарубежная культура на рубеже XIX – XX в.в.

Зарубежная культура на рубеже XIX – XX в.в. ЭГП, традиции и промышленность Индии

ЭГП, традиции и промышленность Индии Obrazets_1

Obrazets_1