- Долинский Леонид Борисович, к.э.н., доцент КНЭУ Материалы доклада

Содержание

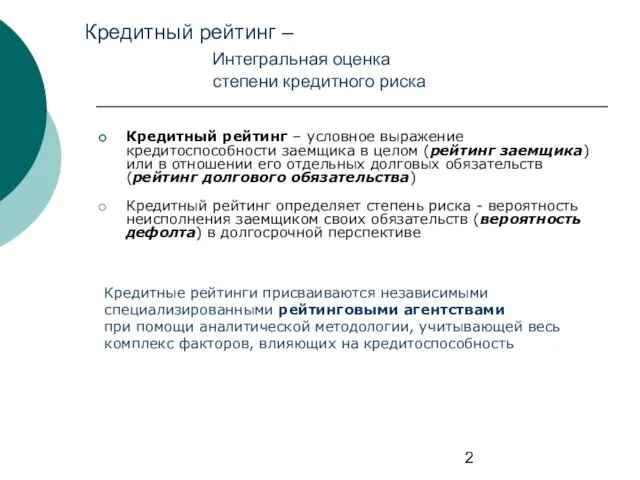

- 2. Кредитный рейтинг – Интегральная оценка степени кредитного риска Кредитный рейтинг – условное выражение кредитоспособности заемщика в

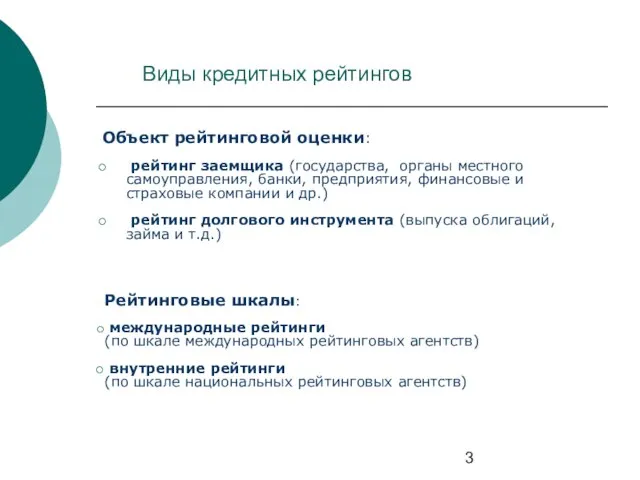

- 3. Виды кредитных рейтингов Объект рейтинговой оценки: рейтинг заемщика (государства, органы местного самоуправления, банки, предприятия, финансовые и

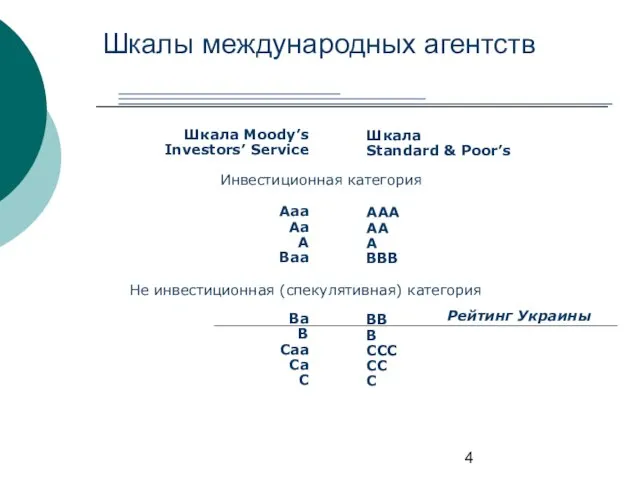

- 4. Шкалы международных агентств Шкала Moody’s Investors’ Service Aaa Aa A Baa Ba B Caa Ca C

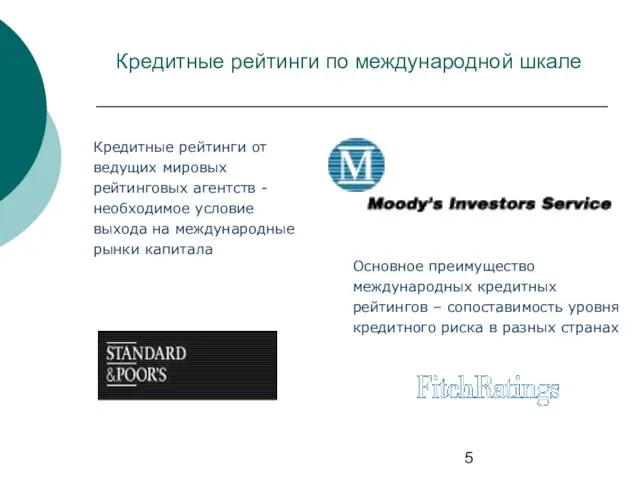

- 5. Кредитные рейтинги по международной шкале Основное преимущество международных кредитных рейтингов – сопоставимость уровня кредитного риска в

- 6. Фактор «странового потолка» низкий суверенный рейтинг Украины пока не позволяет украинским заемщикам получить международный кредитный рейтинг

- 7. Национальная шкала кредитных рейтингов (не учитывает аспекты суверенного риска, одинаковые для всех заемщиков в стране) uaAAA

- 8. Кредитный рейтинг – независимое экспертное мнение РА относительно надежности заемщика (либо его долговых обязательств) Кредитный рейтинг

- 9. Кредитный рейтинг заемщика базируется на анализе: Кредитный рейтинг долгового обязательства дополнительно учитывает факторы, улучшающие его качество

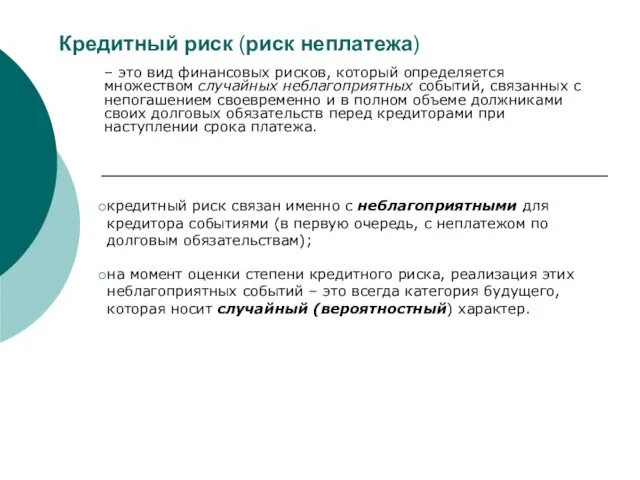

- 10. Кредитный риск (риск неплатежа) кредитный риск связан именно с неблагоприятными для кредитора событиями (в первую очередь,

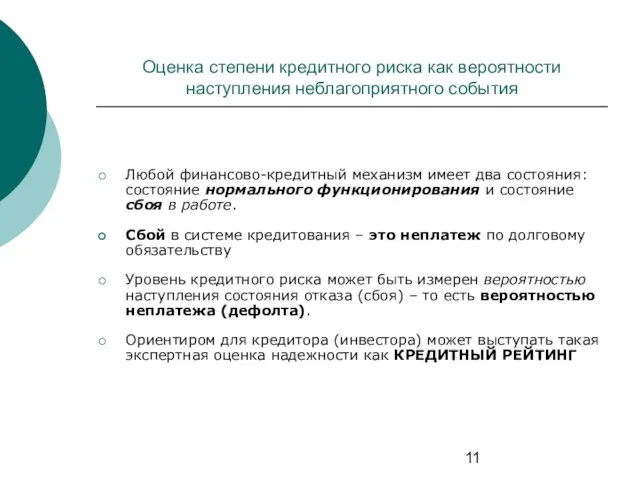

- 11. Оценка степени кредитного риска как вероятности наступления неблагоприятного события Любой финансово-кредитный механизм имеет два состояния: состояние

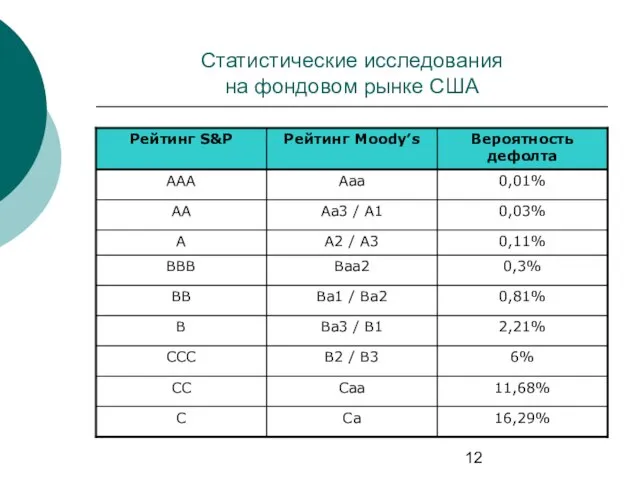

- 12. Статистические исследования на фондовом рынке США

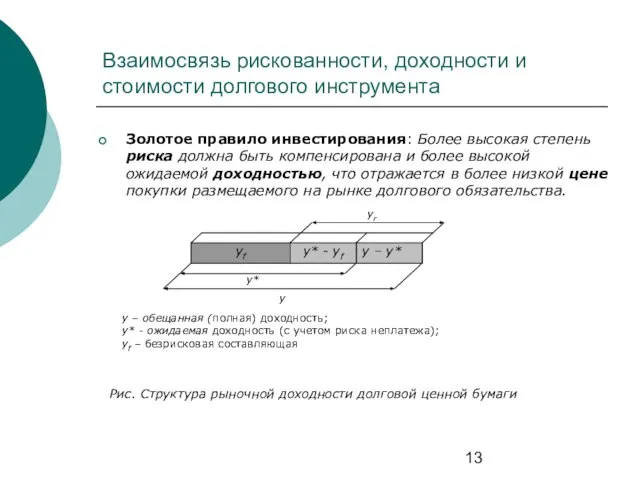

- 13. Взаимосвязь рискованности, доходности и стоимости долгового инструмента Золотое правило инвестирования: Более высокая степень риска должна быть

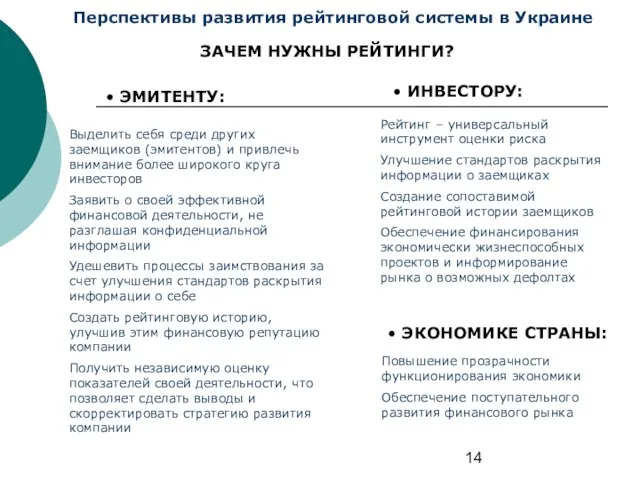

- 14. Перспективы развития рейтинговой системы в Украине Рейтинг – универсальный инструмент оценки риска Улучшение стандартов раскрытия информации

- 16. Скачать презентацию

Слайд 2Кредитный рейтинг –

Интегральная оценка

степени кредитного риска

Кредитный рейтинг – условное выражение

Кредитный рейтинг –

Интегральная оценка

степени кредитного риска

Кредитный рейтинг – условное выражение

Слайд 3Виды кредитных рейтингов

Объект рейтинговой оценки:

рейтинг заемщика (государства, органы местного самоуправления, банки,

Виды кредитных рейтингов

Объект рейтинговой оценки:

рейтинг заемщика (государства, органы местного самоуправления, банки,

Слайд 4Шкалы международных агентств

Шкала Moody’s

Investors’ Service

Aaa

Aa

A

Baa

Ba

B

Caa

Ca

C

Шкала

Standard & Poor’s

AAА

AA

A

BBB

BB

B

CCC

CC

C

Инвестиционная категория

Не инвестиционная

Шкалы международных агентств

Шкала Moody’s

Investors’ Service

Aaa

Aa

A

Baa

Ba

B

Caa

Ca

C

Шкала

Standard & Poor’s

AAА

AA

A

BBB

BB

B

CCC

CC

C

Инвестиционная категория

Не инвестиционная

Слайд 5Кредитные рейтинги по международной шкале

Основное преимущество международных кредитных рейтингов – сопоставимость уровня

Кредитные рейтинги по международной шкале

Основное преимущество международных кредитных рейтингов – сопоставимость уровня

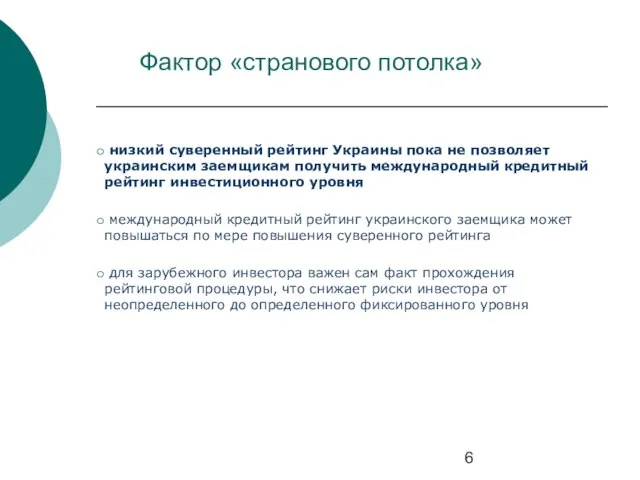

Слайд 6Фактор «странового потолка»

низкий суверенный рейтинг Украины пока не позволяет украинским заемщикам

Фактор «странового потолка»

низкий суверенный рейтинг Украины пока не позволяет украинским заемщикам

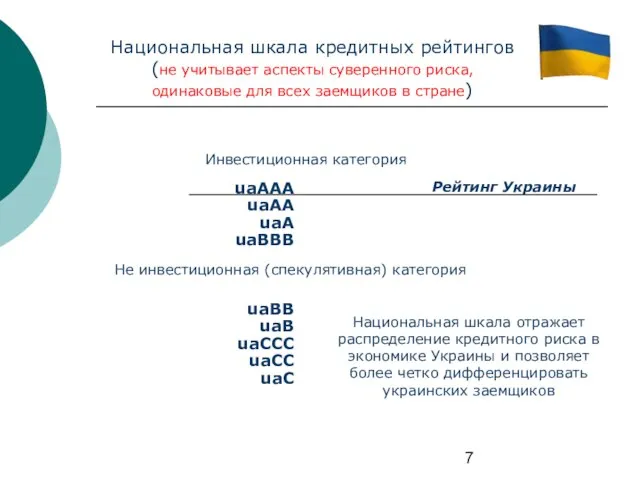

Слайд 7Национальная шкала кредитных рейтингов (не учитывает аспекты суверенного риска, одинаковые для всех

Национальная шкала кредитных рейтингов (не учитывает аспекты суверенного риска, одинаковые для всех

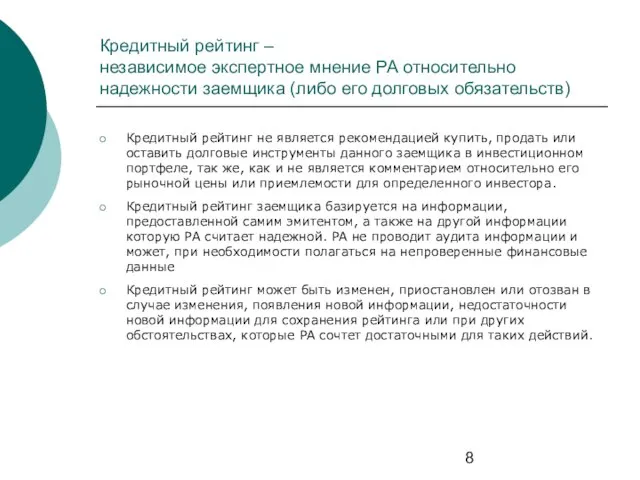

Слайд 8Кредитный рейтинг –

независимое экспертное мнение РА относительно надежности заемщика (либо его

Кредитный рейтинг – независимое экспертное мнение РА относительно надежности заемщика (либо его

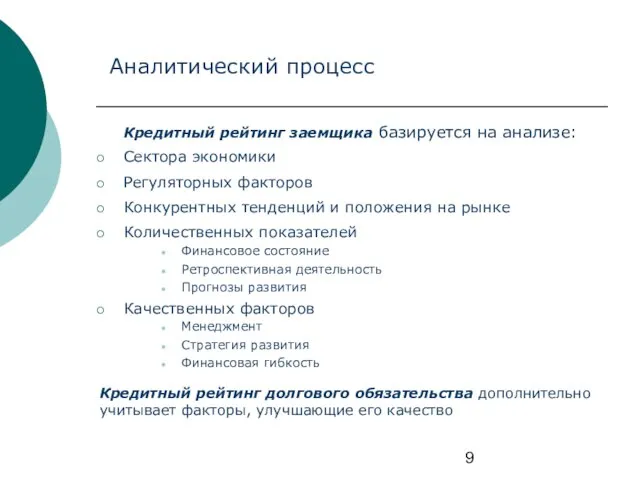

Слайд 9 Кредитный рейтинг заемщика базируется на анализе:

Кредитный рейтинг долгового обязательства дополнительно учитывает факторы,

Кредитный рейтинг заемщика базируется на анализе:

Кредитный рейтинг долгового обязательства дополнительно учитывает факторы,

Слайд 10Кредитный риск (риск неплатежа)

кредитный риск связан именно с неблагоприятными для кредитора событиями

Кредитный риск (риск неплатежа)

кредитный риск связан именно с неблагоприятными для кредитора событиями

Слайд 11Оценка степени кредитного риска как вероятности наступления неблагоприятного события

Любой финансово-кредитный механизм имеет

Оценка степени кредитного риска как вероятности наступления неблагоприятного события

Любой финансово-кредитный механизм имеет

Слайд 12Статистические исследования

на фондовом рынке США

Статистические исследования

на фондовом рынке США

Слайд 13Взаимосвязь рискованности, доходности и стоимости долгового инструмента

Золотое правило инвестирования: Более высокая степень

Взаимосвязь рискованности, доходности и стоимости долгового инструмента

Золотое правило инвестирования: Более высокая степень

Слайд 14Перспективы развития рейтинговой системы в Украине

Рейтинг – универсальный инструмент оценки риска

Улучшение

Перспективы развития рейтинговой системы в Украине

Рейтинг – универсальный инструмент оценки риска

Улучшение

Совесть - голос Бога в сердце человека

Совесть - голос Бога в сердце человека Роскошные образы арабского мира. Образ природы

Роскошные образы арабского мира. Образ природы Західноукраїнські художники

Західноукраїнські художники Методическое Объединение

Методическое Объединение Берегите зрение (Гимнастика для глаз)

Берегите зрение (Гимнастика для глаз) Планетарии – центры популяризации знаний о Вселенной

Планетарии – центры популяризации знаний о Вселенной Дизайн в промышленном производстве

Дизайн в промышленном производстве Абрамович Роман Аркадьевич

Абрамович Роман Аркадьевич Конституция и законы

Конституция и законы Что я знаю об этом ?

Что я знаю об этом ? Кадастровая стоимость как база для расчета арендной платы за землю

Кадастровая стоимость как база для расчета арендной платы за землю Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ

Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ Презентация на тему Обучение правилам чтения

Презентация на тему Обучение правилам чтения  Социальный прогресс и развитие общества

Социальный прогресс и развитие общества О внесении изменений в региональный базисный учебный план

О внесении изменений в региональный базисный учебный план Интегрированная распределенная система информационного обмена результатами тестирования

Интегрированная распределенная система информационного обмена результатами тестирования Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян

Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян Функции DeVita AP

Функции DeVita AP Основные принципы тренировочного процесса

Основные принципы тренировочного процесса Общественное движение в России в 30 - 50 гг. 19 века

Общественное движение в России в 30 - 50 гг. 19 века Человеческий мозг

Человеческий мозг Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы

Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы Подростковый алкоголизм

Подростковый алкоголизм День Конституции Российской Федерации

День Конституции Российской Федерации Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов

Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов Вода – уникальное вещество нашей планеты

Вода – уникальное вещество нашей планеты Социально-психологический климат в организации: понятие, факторы формирования

Социально-психологический климат в организации: понятие, факторы формирования Я - ученик 21 века

Я - ученик 21 века