- Учет и контроль расчетов по оплате труда

Содержание

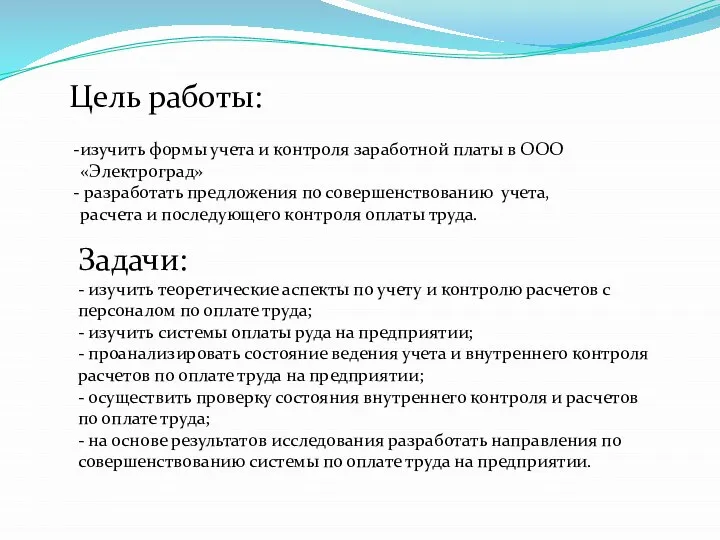

- 2. Цель работы: Задачи: - изучить теоретические аспекты по учету и контролю расчетов с персоналом по оплате

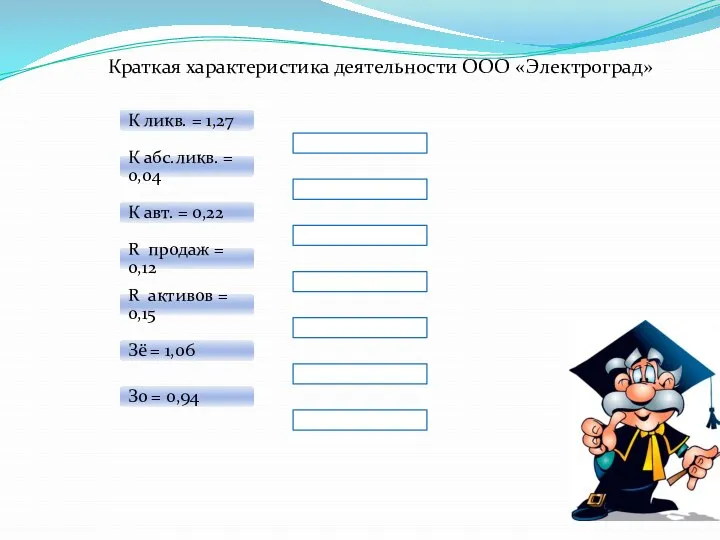

- 3. Краткая характеристика деятельности ООО «Электроград» К ликв. = 1,27 К абс.ликв. = 0,04 К авт. =

- 4. Что такое заработная плата? Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от

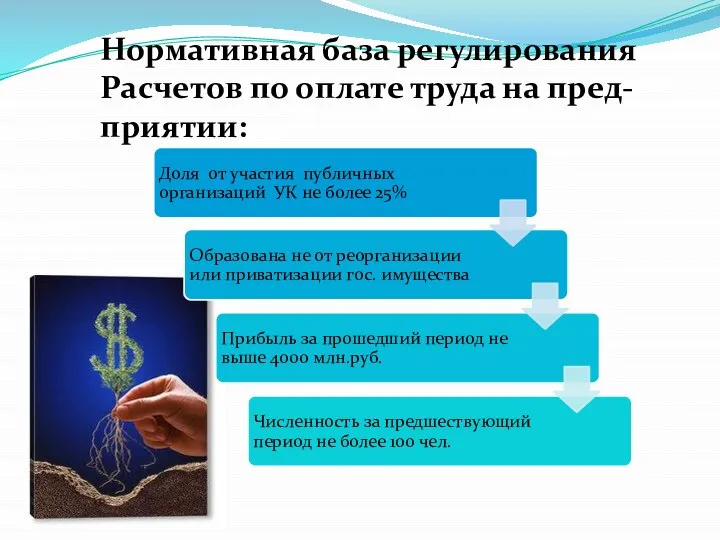

- 5. Нормативная база регулирования Расчетов по оплате труда на пред- приятии:

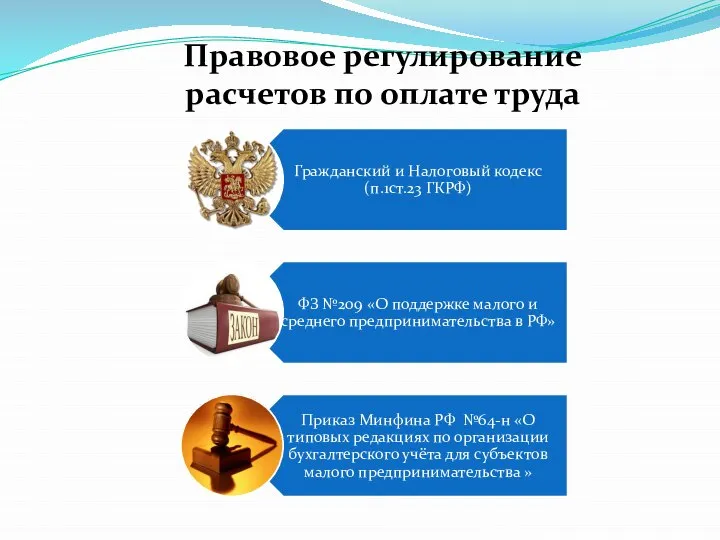

- 6. Правовое регулирование расчетов по оплате труда

- 7. Учет расчетов по оплате труда в ООО «Электроград»

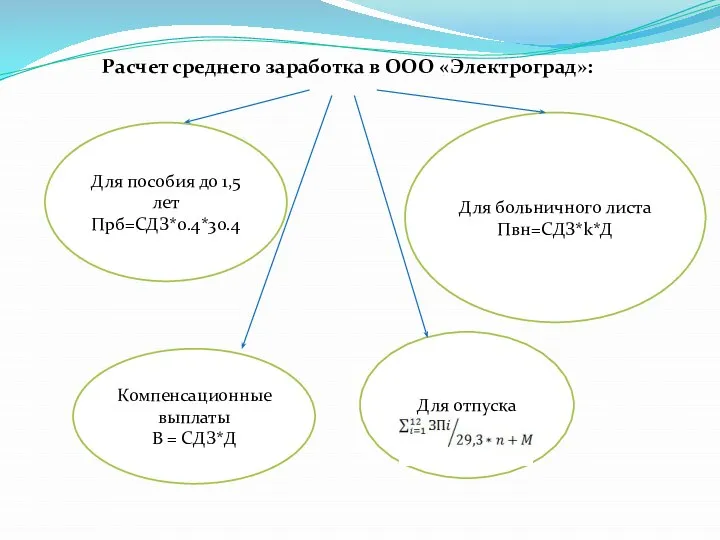

- 8. Для пособия до 1,5 лет Прб=СДЗ*0.4*30.4 Для больничного листа Пвн=СДЗ*k*Д Для отпуска Расчет среднего заработка в

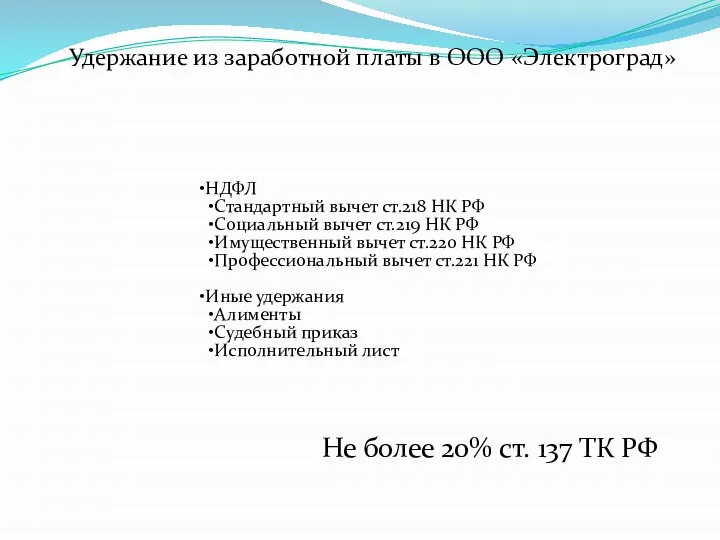

- 9. Удержание из заработной платы в ООО «Электроград» НДФЛ Стандартный вычет ст.218 НК РФ Социальный вычет ст.219

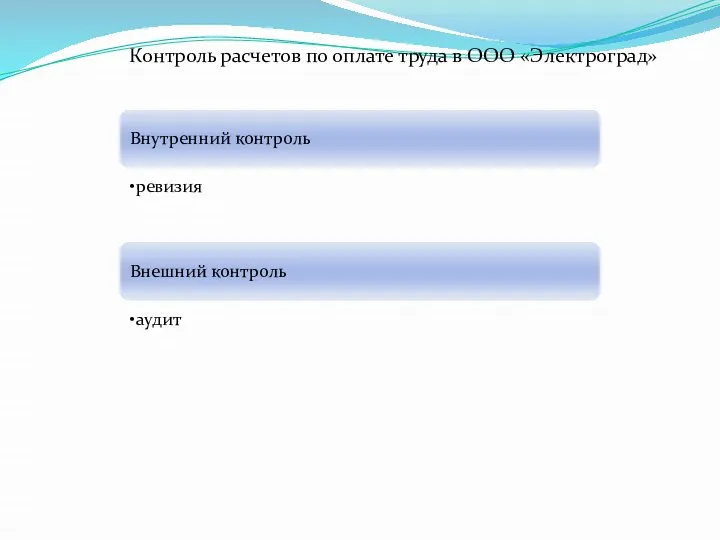

- 10. Контроль расчетов по оплате труда в ООО «Электроград» Внутренний контроль ревизия Внешний контроль аудит

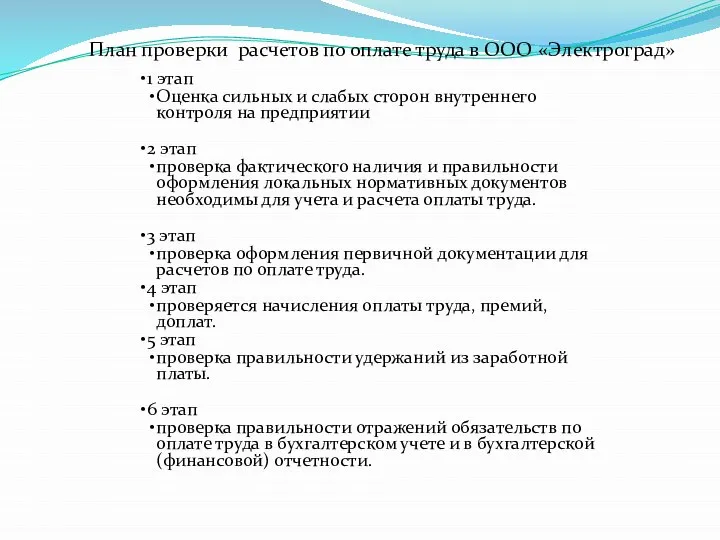

- 11. План проверки расчетов по оплате труда в ООО «Электроград» 1 этап Оценка сильных и слабых сторон

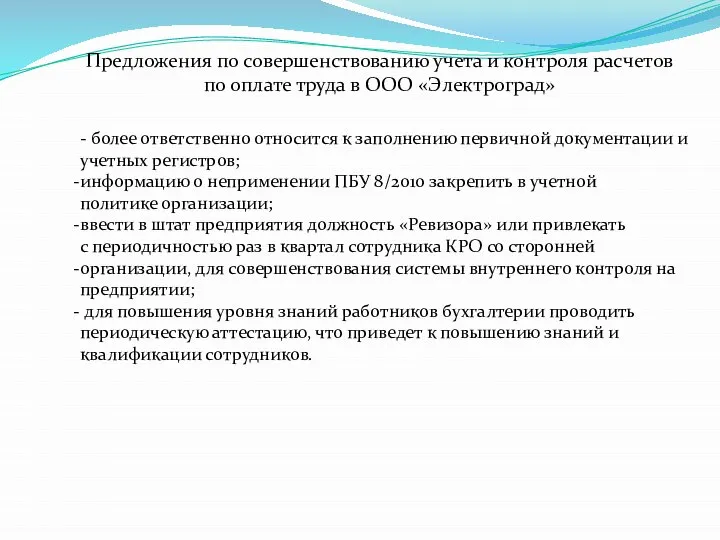

- 12. Предложения по совершенствованию учета и контроля расчетов по оплате труда в ООО «Электроград» - более ответственно

- 14. Скачать презентацию

Слайд 3Краткая характеристика деятельности ООО «Электроград»

К ликв. = 1,27

К абс.ликв. = 0,04

К авт.

Краткая характеристика деятельности ООО «Электроград»

К ликв. = 1,27

К абс.ликв. = 0,04

К авт.

Слайд 4Что такое заработная плата?

Заработная плата (оплата труда работника) — вознаграждение за труд в

Что такое заработная плата?

Заработная плата (оплата труда работника) — вознаграждение за труд в

Слайд 5Нормативная база регулирования

Расчетов по оплате труда на пред-

приятии:

Нормативная база регулирования

Расчетов по оплате труда на пред-

приятии:

Слайд 6Правовое регулирование расчетов по оплате труда

Правовое регулирование расчетов по оплате труда

Слайд 7Учет расчетов по оплате труда в ООО «Электроград»

Учет расчетов по оплате труда в ООО «Электроград»

Слайд 8Для пособия до 1,5 лет

Прб=СДЗ*0.4*30.4

Для больничного листа

Пвн=СДЗ*k*Д

Для отпуска

Расчет среднего заработка в ООО

Для пособия до 1,5 лет

Прб=СДЗ*0.4*30.4

Для больничного листа

Пвн=СДЗ*k*Д

Для отпуска

Расчет среднего заработка в ООО

Слайд 9Удержание из заработной платы в ООО «Электроград»

НДФЛ

Стандартный вычет ст.218 НК РФ

Социальный вычет

Удержание из заработной платы в ООО «Электроград»

НДФЛ

Стандартный вычет ст.218 НК РФ

Социальный вычет

Слайд 10Контроль расчетов по оплате труда в ООО «Электроград»

Внутренний контроль

ревизия

Внешний контроль

аудит

Контроль расчетов по оплате труда в ООО «Электроград»

Внутренний контроль

ревизия

Внешний контроль

аудит

Слайд 11План проверки расчетов по оплате труда в ООО «Электроград»

1 этап

Оценка сильных и

План проверки расчетов по оплате труда в ООО «Электроград»

1 этап

Оценка сильных и

Слайд 12Предложения по совершенствованию учета и контроля расчетов

по оплате труда в ООО

Предложения по совершенствованию учета и контроля расчетов

по оплате труда в ООО

Урок здоровья

Урок здоровья Глобальная компьютерная сеть интернет

Глобальная компьютерная сеть интернет  ТQM – ідея якості E. Deminga

ТQM – ідея якості E. Deminga кошкин дом

кошкин дом Огнехвостик

Огнехвостик Презентация на тему Влияние школьного портфеля на осанку

Презентация на тему Влияние школьного портфеля на осанку Баскетбол. Правила игры

Баскетбол. Правила игры Презентация на тему Букингемский дворец

Презентация на тему Букингемский дворец  Общевоинские уставы Вооруженных Сил РФ — закон воинской жизни

Общевоинские уставы Вооруженных Сил РФ — закон воинской жизни День славянской письменности

День славянской письменности Презентация по физикена тему: « Линзы »

Презентация по физикена тему: « Линзы » ГАЛЕРЕА – салон цветов и подарков

ГАЛЕРЕА – салон цветов и подарков Исторический танец Гавот

Исторический танец Гавот Славяне и карелы

Славяне и карелы Древние книги

Древние книги Состав слова. Закрепление (4 класс)

Состав слова. Закрепление (4 класс) Окончание Смутного времени (7 класс)

Окончание Смутного времени (7 класс) Психология памяти. Патопсихология памяти

Психология памяти. Патопсихология памяти Презентация на тему Саранча

Презентация на тему Саранча Генетические заболевания человека передающиеся по наследству

Генетические заболевания человека передающиеся по наследству День отца

День отца Нуждаемся ли мы в новой классификации инфекции мочевых путей? Курт Набер Технический университет Мюнхена, Германия Москва, Рос

Нуждаемся ли мы в новой классификации инфекции мочевых путей? Курт Набер Технический университет Мюнхена, Германия Москва, Рос КАНАЛ FASHION TV

КАНАЛ FASHION TV Конвенция ООН о правах ребенка

Конвенция ООН о правах ребенка Классификация перегородок по типу конструкции

Классификация перегородок по типу конструкции Физкультпаузы на уроках немецкого языка

Физкультпаузы на уроках немецкого языка Гуси-лебеди

Гуси-лебеди Наблюдение над словами-названиями признаков. Развитие умения ставить к ним вопросы

Наблюдение над словами-названиями признаков. Развитие умения ставить к ним вопросы