- Учет и внутренний контроль производственных запасов

Содержание

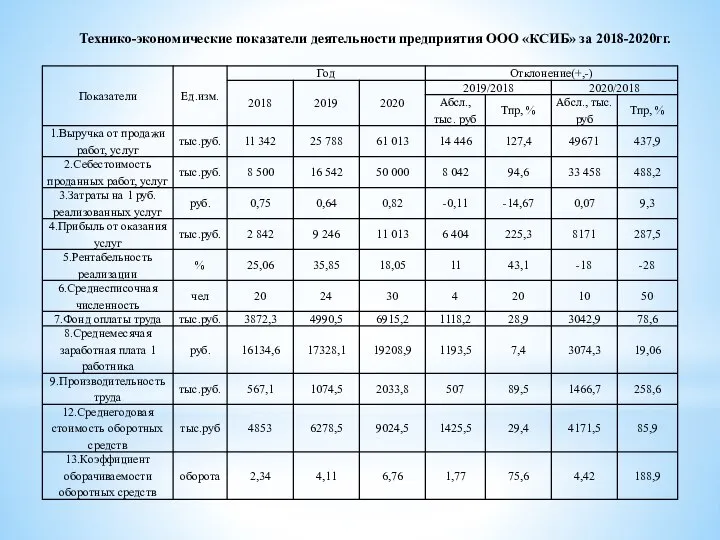

- 2. Технико-экономические показатели деятельности предприятия ООО «КСИБ» за 2018-2020гг.

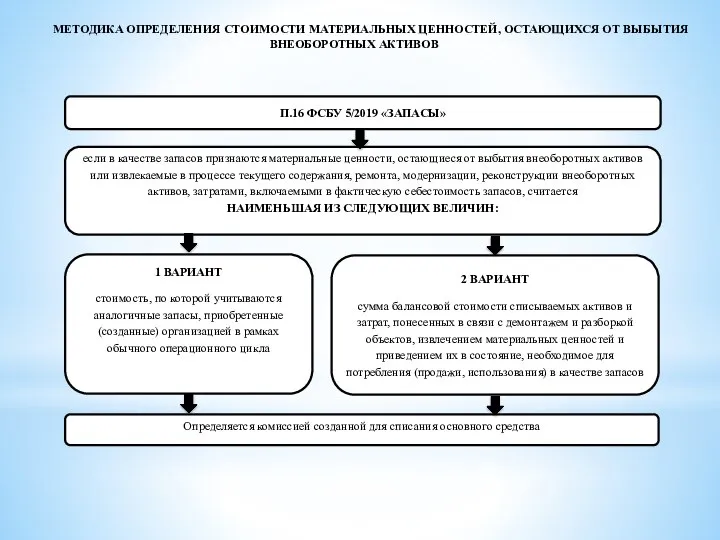

- 3. если в качестве запасов признаются материальные ценности, остающиеся от выбытия внеоборотных активов или извлекаемые в процессе

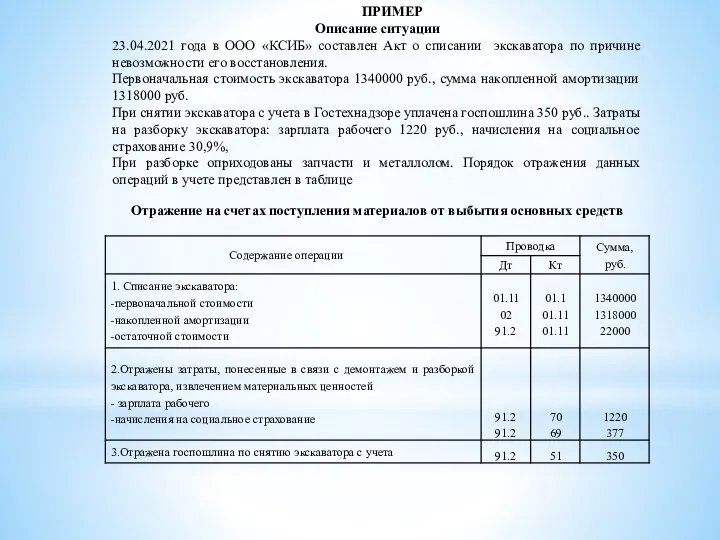

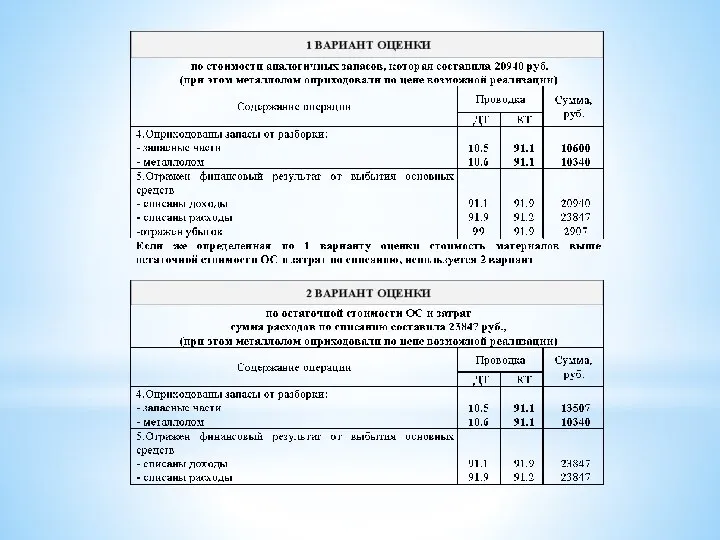

- 4. ПРИМЕР Описание ситуации 23.04.2021 года в ООО «КСИБ» составлен Акт о списании экскаватора по причине невозможности

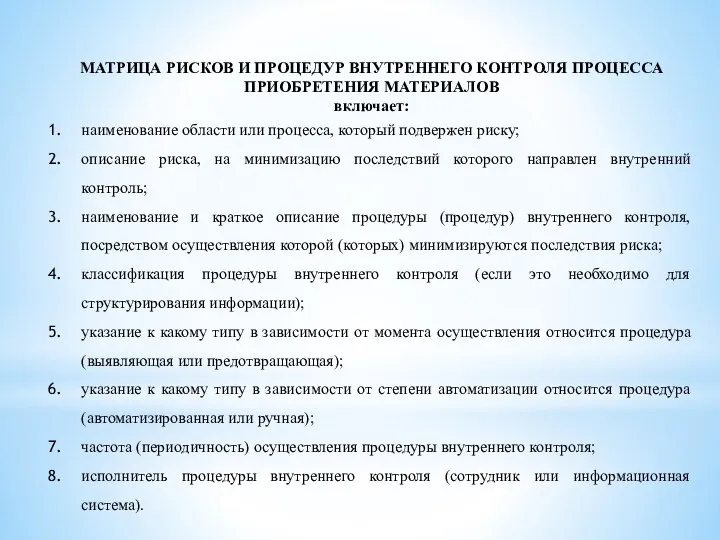

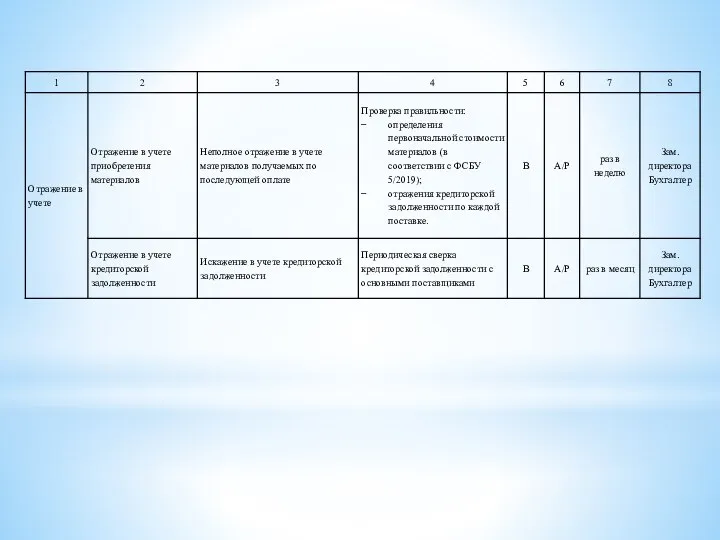

- 7. наименование области или процесса, который подвержен риску; описание риска, на минимизацию последствий которого направлен внутренний контроль;

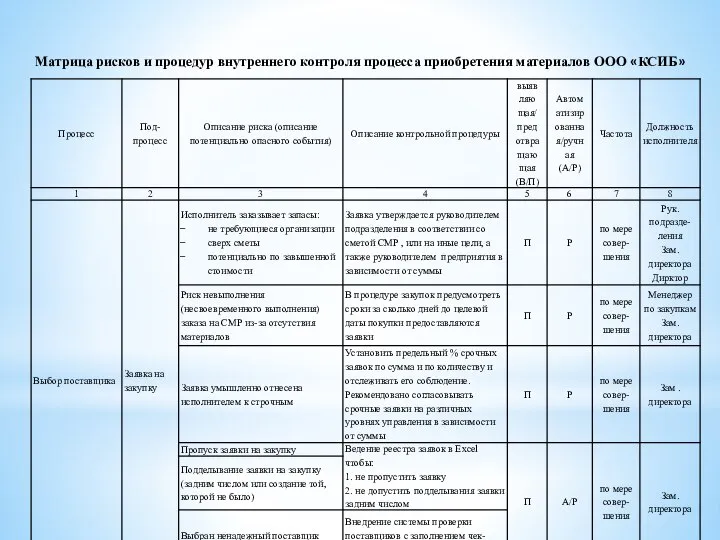

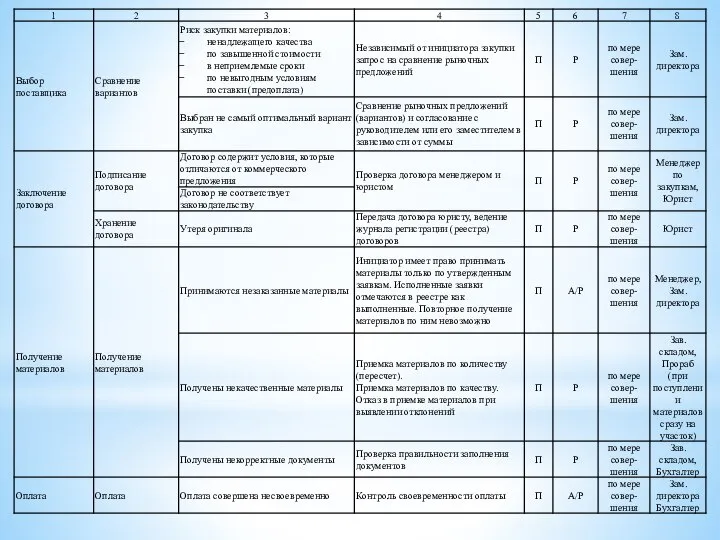

- 8. Матрица рисков и процедур внутреннего контроля процесса приобретения материалов ООО «КСИБ»

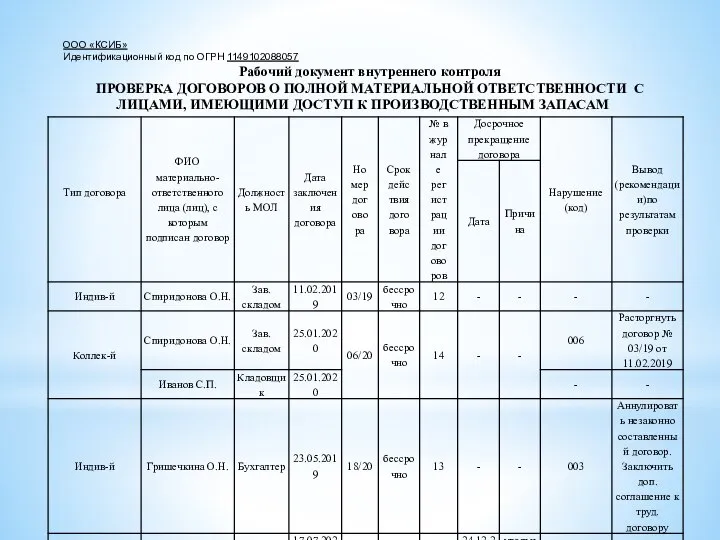

- 11. ООО «КСИБ» Идентификационный код по ОГРН 1149102088057 Рабочий документ внутреннего контроля ПРОВЕРКА ДОГОВОРОВ О ПОЛНОЙ МАТЕРИАЛЬНОЙ

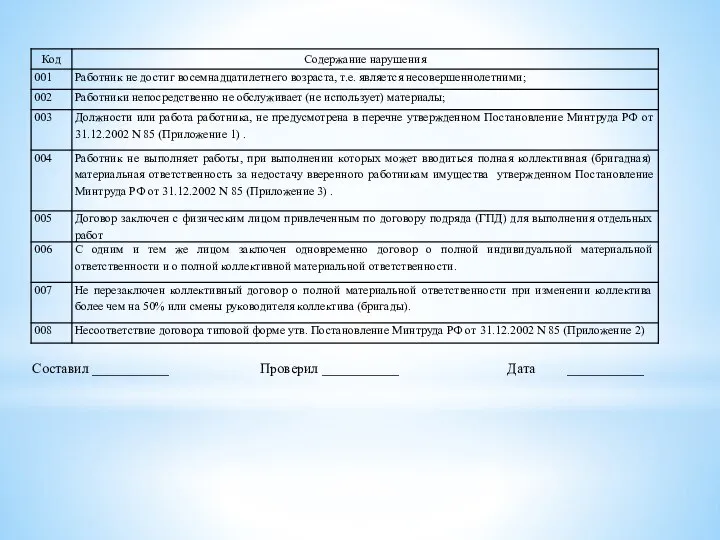

- 12. Составил ___________ Проверил ___________ Дата ___________

- 14. Скачать презентацию

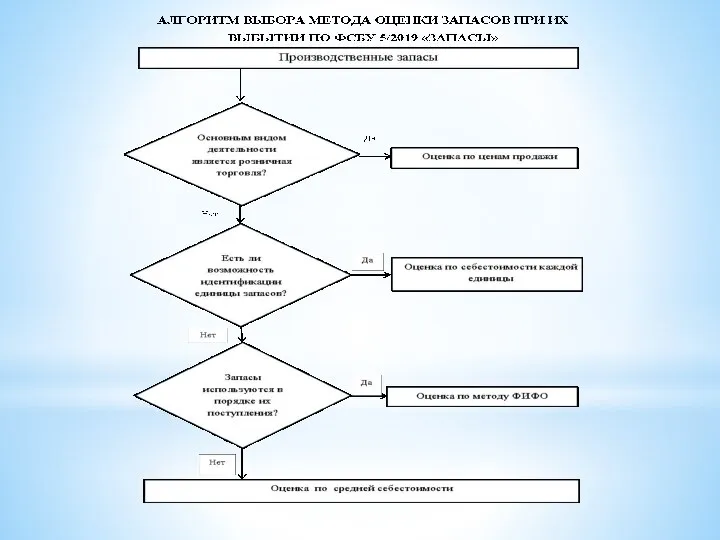

Слайд 3если в качестве запасов признаются материальные ценности, остающиеся от выбытия внеоборотных активов

если в качестве запасов признаются материальные ценности, остающиеся от выбытия внеоборотных активов

Слайд 4ПРИМЕР

Описание ситуации

23.04.2021 года в ООО «КСИБ» составлен Акт о списании экскаватора по

ПРИМЕР

Описание ситуации

23.04.2021 года в ООО «КСИБ» составлен Акт о списании экскаватора по

Слайд 7наименование области или процесса, который подвержен риску;

описание риска, на минимизацию последствий которого

наименование области или процесса, который подвержен риску;

описание риска, на минимизацию последствий которого

Слайд 8Матрица рисков и процедур внутреннего контроля процесса приобретения материалов ООО «КСИБ»

Матрица рисков и процедур внутреннего контроля процесса приобретения материалов ООО «КСИБ»

Слайд 11ООО «КСИБ»

Идентификационный код по ОГРН 1149102088057

Рабочий документ внутреннего контроля

ПРОВЕРКА ДОГОВОРОВ О ПОЛНОЙ

ООО «КСИБ»

Идентификационный код по ОГРН 1149102088057

Рабочий документ внутреннего контроля

ПРОВЕРКА ДОГОВОРОВ О ПОЛНОЙ

Слайд 12Составил ___________ Проверил ___________ Дата ___________

Составил ___________ Проверил ___________ Дата ___________

Виды крепежных изделий

Виды крепежных изделий Принципы экологического права

Принципы экологического права Великобритания после первой мировой войны JVG 2007-2008

Великобритания после первой мировой войны JVG 2007-2008 Группа №7 «Жемчужинка»

Группа №7 «Жемчужинка» Социальная ответственность семьи и необходимая форма социальной поддержки от государства и общества

Социальная ответственность семьи и необходимая форма социальной поддержки от государства и общества Малая родина в лирике С.А. Есенина

Малая родина в лирике С.А. Есенина Бюджет семьи.

Бюджет семьи. Как предотвратить семейное неблагополучие? Какие семьи относятся к неблагополучным? Причины неблагополучия в семье и его масштаб

Как предотвратить семейное неблагополучие? Какие семьи относятся к неблагополучным? Причины неблагополучия в семье и его масштаб Производные финансовые инструменты – новые идеи в маркетинге

Производные финансовые инструменты – новые идеи в маркетинге Podstatné mená stredného rodu

Podstatné mená stredného rodu Этикет в диалоге по телефону

Этикет в диалоге по телефону Направление подготовки Международные отношения

Направление подготовки Международные отношения Влияние температуры на живые организмы

Влияние температуры на живые организмы Интернет-магазин товаров для дома и офиса Комус

Интернет-магазин товаров для дома и офиса Комус Логистические направления в обслуживании клиентов на примере услуги одного окна

Логистические направления в обслуживании клиентов на примере услуги одного окна Анализ итогов работы ЗАО ПГП М-ГЕОС в области ОТ, ППБ, ООС за сентябрь 2018 года

Анализ итогов работы ЗАО ПГП М-ГЕОС в области ОТ, ППБ, ООС за сентябрь 2018 года Маркетинг в страховании

Маркетинг в страховании Торговля и банковское дело

Торговля и банковское дело Man and Materials flows

Man and Materials flows Что мы знаем о русском языке

Что мы знаем о русском языке Стандарты второго поколения:проект для основной школыwww.standart.edu.ru

Стандарты второго поколения:проект для основной школыwww.standart.edu.ru Внедрение системы веб-аналитики в информационный сайт

Внедрение системы веб-аналитики в информационный сайт Этикет. Правила поведения

Этикет. Правила поведения 3 блока психологической готовности к ЕГЭ

3 блока психологической готовности к ЕГЭ Презентация на тему Применение закона равновесия рычага к блоку. «Золотое правило» механики

Презентация на тему Применение закона равновесия рычага к блоку. «Золотое правило» механики  Занятие физической культурой

Занятие физической культурой «Вселенная в алфавитном порядке»

«Вселенная в алфавитном порядке» Предложение для компании КТВ

Предложение для компании КТВ