- Учет оплаты труда

Содержание

- 2. 7. Расчет пособий по временной нетрудоспособности 8. Удержания из заработной платы, их виды, расчет, учет 9.

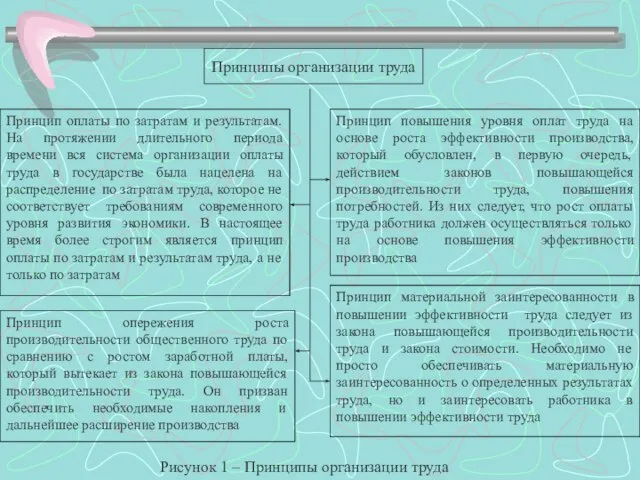

- 3. Принципы организации труда Принцип оплаты по затратам и результатам. На протяжении длительного периода времени вся система

- 4. Организация оплаты труда Тарифная система Нормирование труда Формы оплаты труда Тарифные ставки (должностные оклады) Тарифные сетки

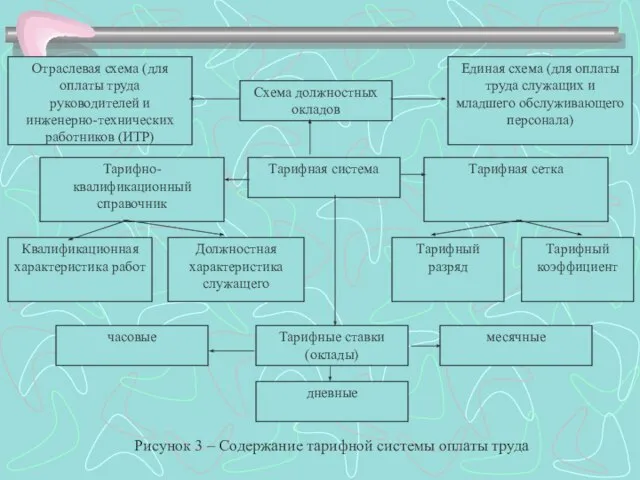

- 5. Схема должностных окладов Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников (ИТР) Единая схема (для

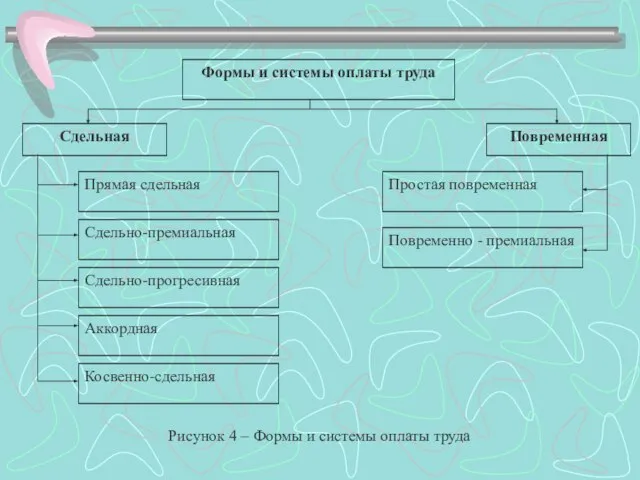

- 6. Формы и системы оплаты труда Сдельная Повременная Прямая сдельная Сдельно-премиальная Сдельно-прогресивная Аккордная Косвенно-сдельная Простая повременная Повременно

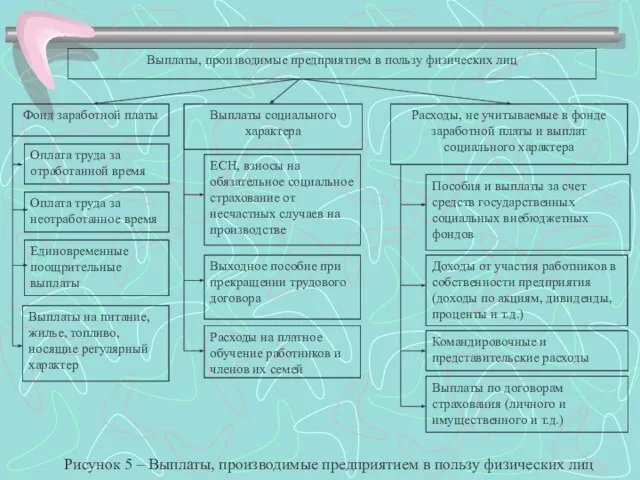

- 7. Выплаты, производимые предприятием в пользу физических лиц Фонд заработной платы Выплаты социального характера Расходы, не учитываемые

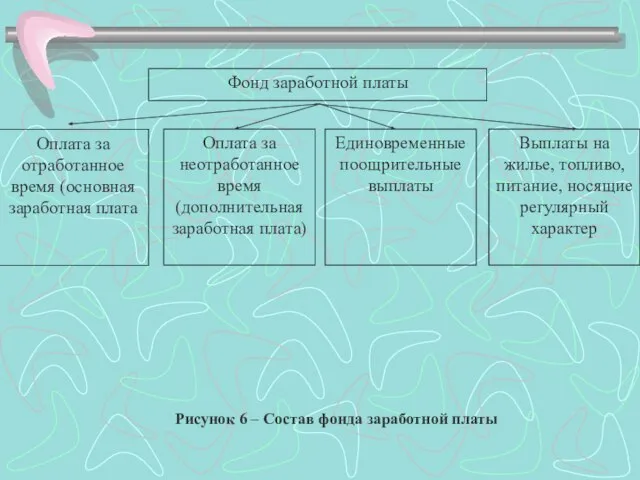

- 8. Фонд заработной платы Выплаты на жилье, топливо, питание, носящие регулярный характер Единовременные поощрительные выплаты Оплата за

- 9. Доплаты и надбавки Компенсационные выплаты, связанные с режимом работы Компенсационные выплаты, связанные с условиями труда Стимулирующие

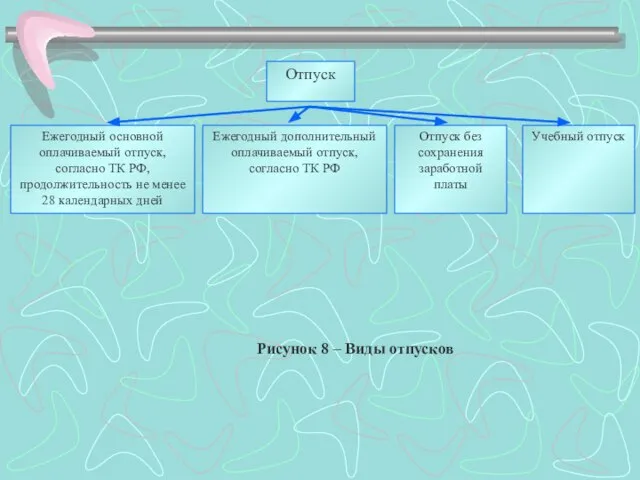

- 10. Отпуск Ежегодный основной оплачиваемый отпуск, согласно ТК РФ, продолжительность не менее 28 календарных дней Ежегодный дополнительный

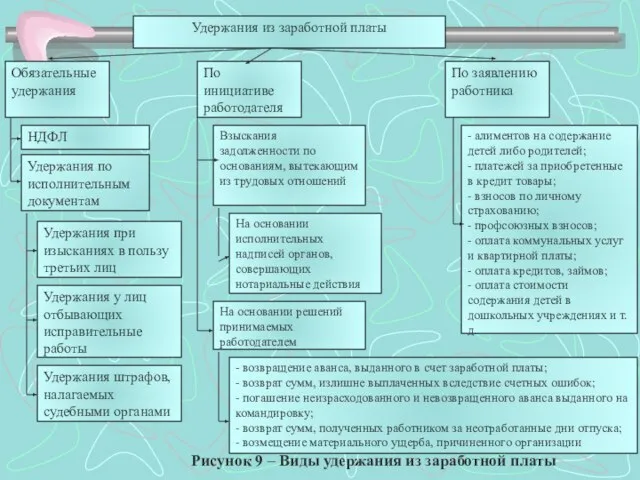

- 11. Удержания из заработной платы Обязательные удержания НДФЛ Удержания при изысканиях в пользу третьих лиц Удержания у

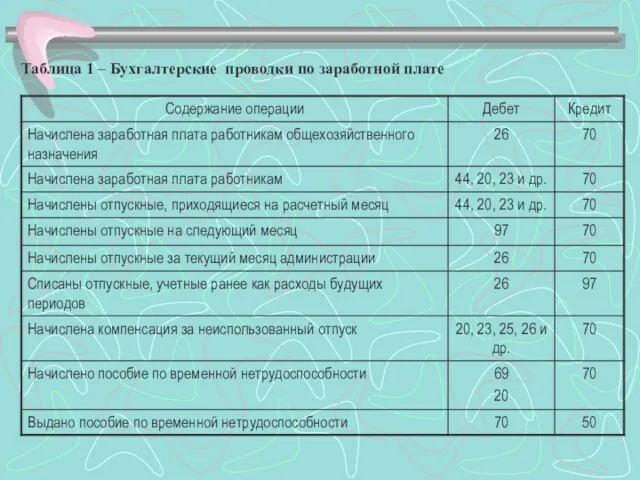

- 12. Таблица 1 – Бухгалтерские проводки по заработной плате

- 14. Скачать презентацию

Слайд 3Принципы организации труда

Принцип оплаты по затратам и результатам. На протяжении длительного периода

Принципы организации труда

Принцип оплаты по затратам и результатам. На протяжении длительного периода

Слайд 4Организация оплаты труда

Тарифная система

Нормирование труда

Формы оплаты труда

Тарифные ставки (должностные оклады)

Тарифные сетки

Тарифно-квалификационные справочники

Норма

Организация оплаты труда

Тарифная система

Нормирование труда

Формы оплаты труда

Тарифные ставки (должностные оклады)

Тарифные сетки

Тарифно-квалификационные справочники

Норма

Слайд 5Схема должностных окладов

Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников (ИТР)

Единая

Схема должностных окладов

Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников (ИТР)

Единая

Слайд 6Формы и системы оплаты труда

Сдельная

Повременная

Прямая сдельная

Сдельно-премиальная

Сдельно-прогресивная

Аккордная

Косвенно-сдельная

Простая повременная

Повременно - премиальная

Рисунок 4

Формы и системы оплаты труда

Сдельная

Повременная

Прямая сдельная

Сдельно-премиальная

Сдельно-прогресивная

Аккордная

Косвенно-сдельная

Простая повременная

Повременно - премиальная

Рисунок 4

Слайд 7Выплаты, производимые предприятием в пользу физических лиц

Фонд заработной платы

Выплаты социального характера

Расходы, не

Выплаты, производимые предприятием в пользу физических лиц

Фонд заработной платы

Выплаты социального характера

Расходы, не

Слайд 8Фонд заработной платы

Выплаты на жилье, топливо, питание, носящие регулярный характер

Единовременные поощрительные выплаты

Оплата

Фонд заработной платы

Выплаты на жилье, топливо, питание, носящие регулярный характер

Единовременные поощрительные выплаты

Оплата

Слайд 9Доплаты и надбавки

Компенсационные выплаты, связанные с режимом работы

Компенсационные выплаты, связанные с условиями

Доплаты и надбавки

Компенсационные выплаты, связанные с режимом работы

Компенсационные выплаты, связанные с условиями

Слайд 10Отпуск

Ежегодный основной оплачиваемый отпуск, согласно ТК РФ, продолжительность не менее 28 календарных

Отпуск

Ежегодный основной оплачиваемый отпуск, согласно ТК РФ, продолжительность не менее 28 календарных

Слайд 11Удержания из заработной платы

Обязательные удержания

НДФЛ

Удержания при изысканиях в пользу третьих лиц

Удержания у

Удержания из заработной платы

Обязательные удержания

НДФЛ

Удержания при изысканиях в пользу третьих лиц

Удержания у

Слайд 12Таблица 1 – Бухгалтерские проводки по заработной плате

Таблица 1 – Бухгалтерские проводки по заработной плате

Презентация на тему Духовная жизнь России в 90 год

Презентация на тему Духовная жизнь России в 90 год  Презентація за темою:“Срібна доба”російської поезіі”.Анна Ахматова

Презентація за темою:“Срібна доба”російської поезіі”.Анна Ахматова Карл Фридрих Гаусс

Карл Фридрих Гаусс МОУ Писаревская сош

МОУ Писаревская сош Переход на задачу Восполнение стока

Переход на задачу Восполнение стока Республиканский конкурс Марафон проектов. Региональный образовательный центр одаренных детей Удмуртской Республики

Республиканский конкурс Марафон проектов. Региональный образовательный центр одаренных детей Удмуртской Республики Машинист электропоезда

Машинист электропоезда Чрезвычайные ситуации химического характера

Чрезвычайные ситуации химического характера  Гравитационные взаимодействия

Гравитационные взаимодействия Презентация на тему спирты презентация 10 класс

Презентация на тему спирты презентация 10 класс  Основы Qt

Основы Qt Гибкая многослойная упаковка для детского питания с использованием биополимера

Гибкая многослойная упаковка для детского питания с использованием биополимера Как привлечь внимание к спорту

Как привлечь внимание к спорту Семь камней алмазного фонда России

Семь камней алмазного фонда России О стриже для собрания

О стриже для собрания Гигиена пищеварения. Предупреждение желудочно-кишечных заболеваний

Гигиена пищеварения. Предупреждение желудочно-кишечных заболеваний Маркетинг консультационных услуг. Персональный сайт консультанта

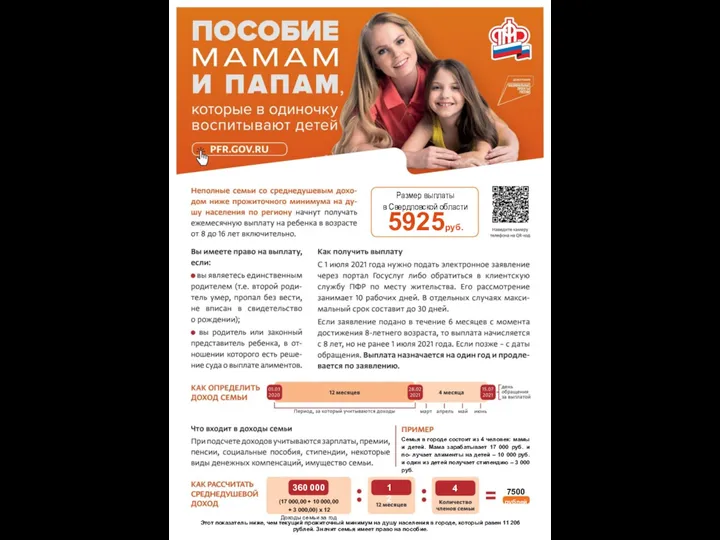

Маркетинг консультационных услуг. Персональный сайт консультанта Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Организация исследовательской деятельности учащихся в начальной школе

Организация исследовательской деятельности учащихся в начальной школе Opinion essay for the Russian state exam

Opinion essay for the Russian state exam Обзор Российского рынка локационных систем

Обзор Российского рынка локационных систем Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило

Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило Менеджмент в команде

Менеджмент в команде «Душе настало пробужденье…»

«Душе настало пробужденье…» ОТ ТРАНСФОРМАЦИИ – К ОБЩЕСТВУ ДЛЯ ВСЕХ

ОТ ТРАНСФОРМАЦИИ – К ОБЩЕСТВУ ДЛЯ ВСЕХ Кижи

Кижи Задание на самоподготовку по ОБЖ

Задание на самоподготовку по ОБЖ Техники психологического самбо

Техники психологического самбо