- Учет просроченной задолженности

Содержание

- 2. Основные понятия 2 | Учет просроченной задолженности *Пункт 8 раздела 2.15 «Учет дебиторской и кредиторской задолженности»

- 3. Нормативные документы к изучению 3 - Учетная политика ОАО «РЖД»; Корпоративный учетный принцип «Учет расчетов с

- 4. Формирование просроченной задолженности в ЕК АСУФР 4 | Учет просроченной задолженности Определение срока погашения задолженности в

- 5. Порядок определения даты погашения задолженности по доходным договорам на основании типовых условий расчетов 5 | Учет

- 6. Порядок определения даты погашения задолженности по доходным договорам на основании типовых условий расчетов 6 | Учет

- 7. Порядок определения даты погашения задолженности по расходным договорам на основании типовых условий расчетов 7 | Учет

- 8. Порядок определения даты погашения задолженности по расходным договорам на основании типовых условий расчетов 8 | Учет

- 9. Определение базовой даты по авансам | Учет просроченной задолженности 9 *При определении базовой даты необходимо руководствоваться

- 10. Определение базовой даты по договорам субаренды 10 | Учет просроченной задолженности В соответствии с типовыми условиями

- 11. Определение базовой даты по задатку по договорам субаренды Одновременно с первым внесением арендной платы контрагент вносит

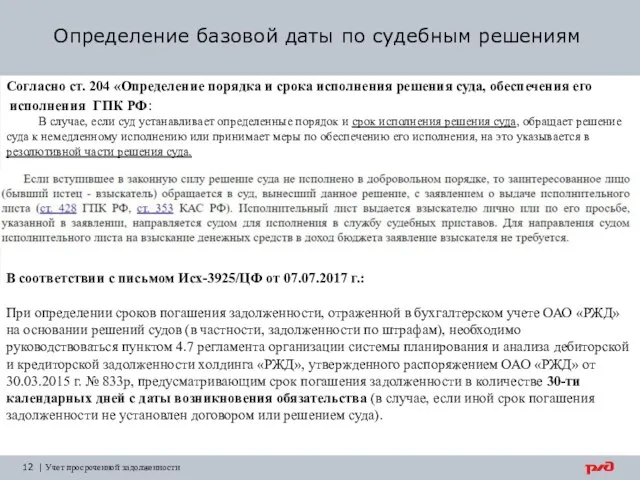

- 12. Определение базовой даты по судебным решениям Согласно ст. 204 «Определение порядка и срока исполнения решения суда,

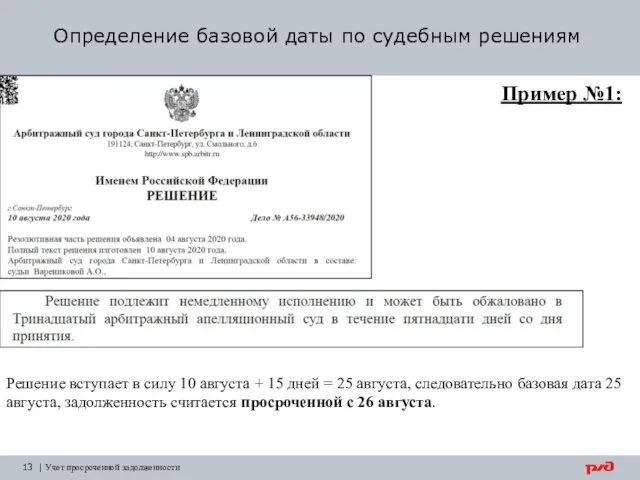

- 13. Определение базовой даты по судебным решениям | Учет просроченной задолженности 13 Пример №1: Решение вступает в

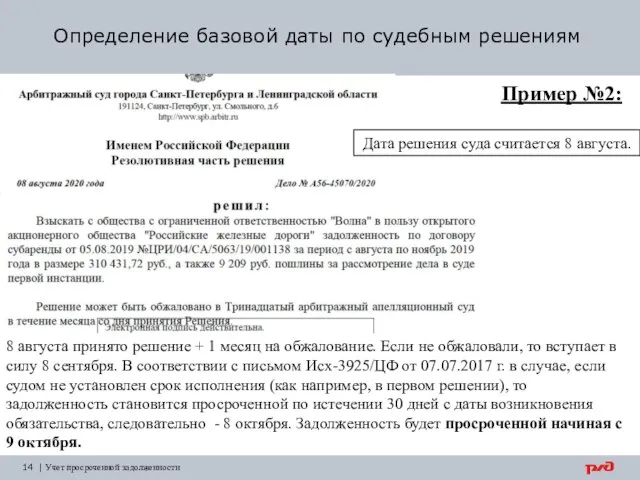

- 14. Определение базовой даты по судебным решениям | Учет просроченной задолженности 14 Пример №2: 8 августа принято

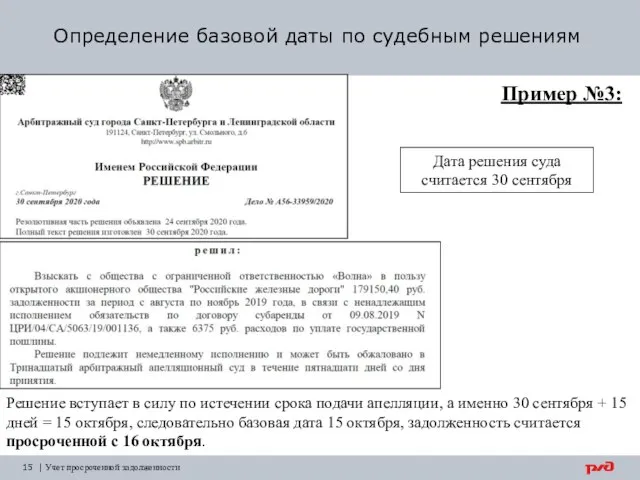

- 15. Определение базовой даты по судебным решениям | Учет просроченной задолженности 15 Пример №3: Решение вступает в

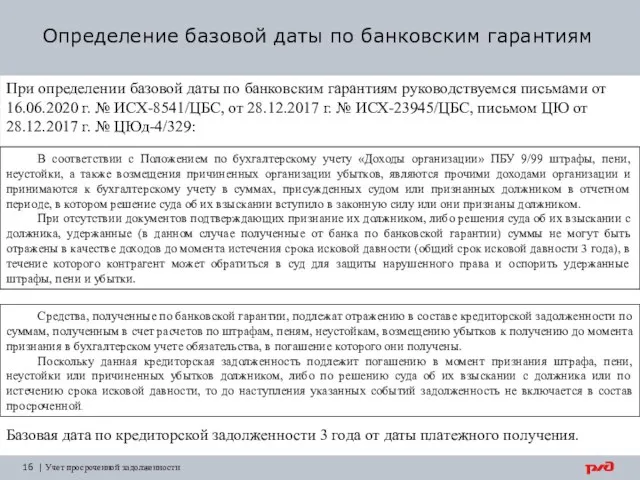

- 16. Определение базовой даты по банковским гарантиям | Учет просроченной задолженности 16 При определении базовой даты по

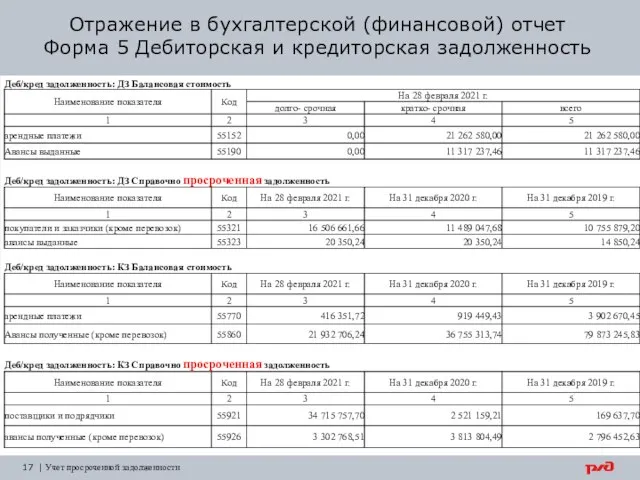

- 17. Отражение в бухгалтерской (финансовой) отчет Форма 5 Дебиторская и кредиторская задолженность | Учет просроченной задолженности 17

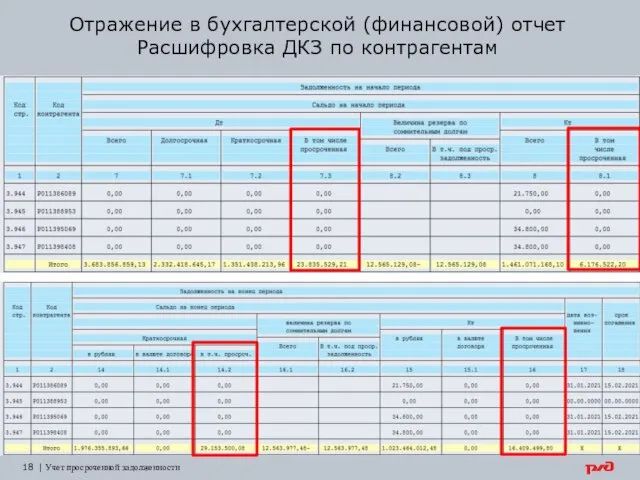

- 18. Отражение в бухгалтерской (финансовой) отчет Расшифровка ДКЗ по контрагентам | Учет просроченной задолженности 18

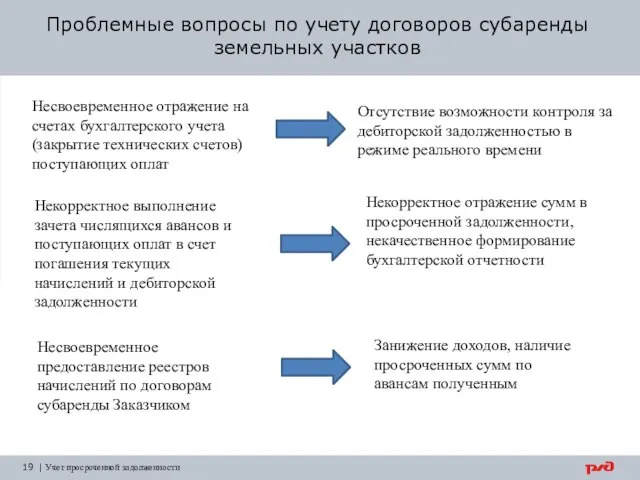

- 19. Проблемные вопросы по учету договоров субаренды земельных участков | Учет просроченной задолженности 19 Несвоевременное отражение на

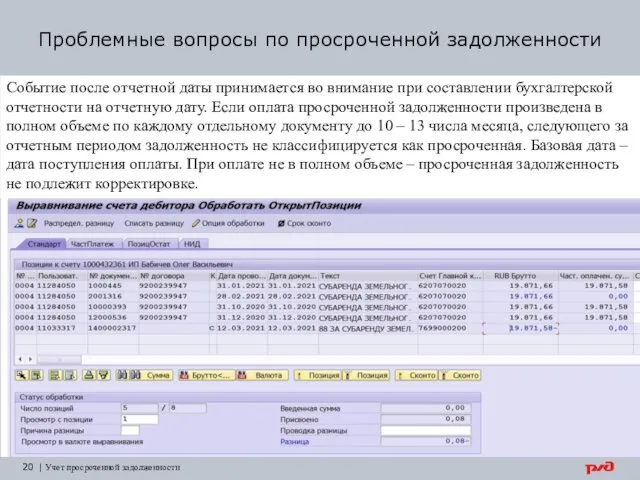

- 20. Проблемные вопросы по просроченной задолженности 20 | Учет просроченной задолженности Событие после отчетной даты принимается во

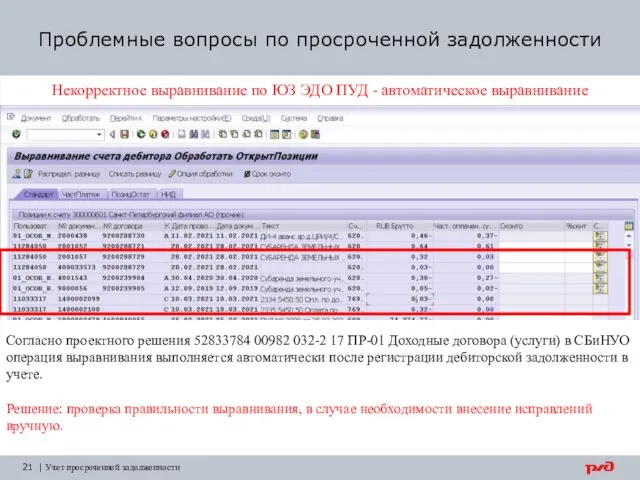

- 21. Проблемные вопросы по просроченной задолженности 21 | Учет просроченной задолженности Некорректное выравнивание по ЮЗ ЭДО ПУД

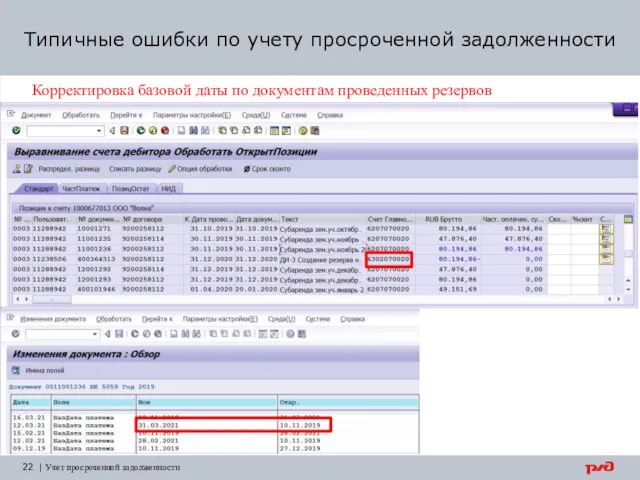

- 22. Типичные ошибки по учету просроченной задолженности 22 | Учет просроченной задолженности Корректировка базовой даты по документам

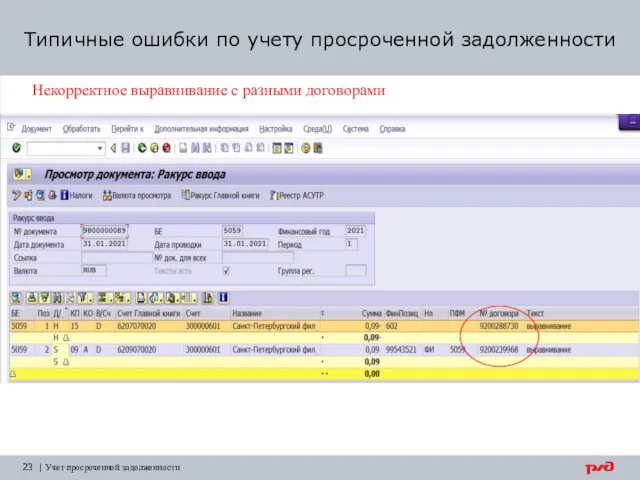

- 23. Типичные ошибки по учету просроченной задолженности 23 | Учет просроченной задолженности Некорректное выравнивание с разными договорами

- 24. Типичные ошибки по учету просроченной задолженности 24 | Учет просроченной задолженности Некорректное разделение сумм по счетам

- 25. Типичные ошибки ДКЗ 25 | Учет просроченной задолженности Неверное отражение сумм по счетам бухгалтерского учета 7682*.

- 26. Типичные ошибки ДКЗ 26 | Учет просроченной задолженности Неверное применение бухгалтерских счетов по аренде Согласно инструкции

- 27. Типичные ошибки ДКЗ 27 | Учет просроченной задолженности Согласно регламента списания ДЗ КЗ ОАО «РЖД», утвержденного

- 28. Критичная ошибка по ДКЗ 28 | Учет просроченной задолженности До закрытия отчетного периода проведено сторно документа

- 29. Критичная ошибка по ДКЗ 29 | Учет просроченной задолженности Некорректное выравнивание при переносе через технический счет

- 30. Типичные ошибки по ДКЗ 30 | Учет просроченной задолженности Имеются случаи задвоенного отражения доходов по одному

- 31. Проблема организации учета 31 | Учет просроченной задолженности

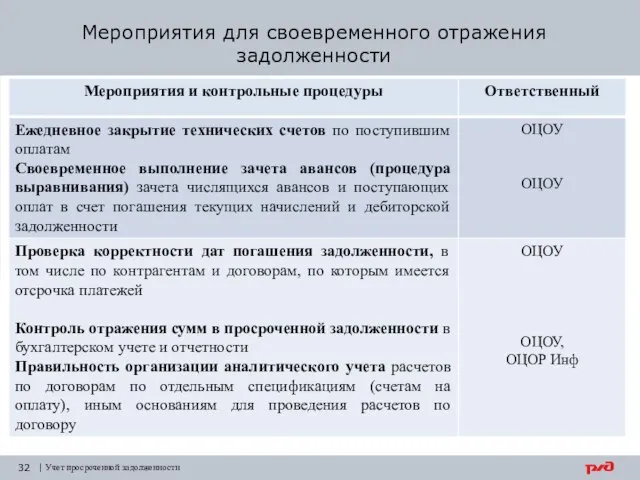

- 32. Мероприятия для своевременного отражения задолженности | Учет просроченной задолженности

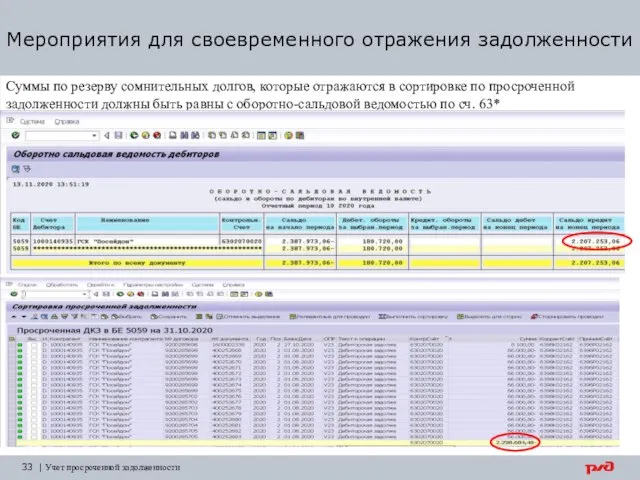

- 33. Мероприятия для своевременного отражения задолженности 33 | Учет просроченной задолженности Суммы по резерву сомнительных долгов, которые

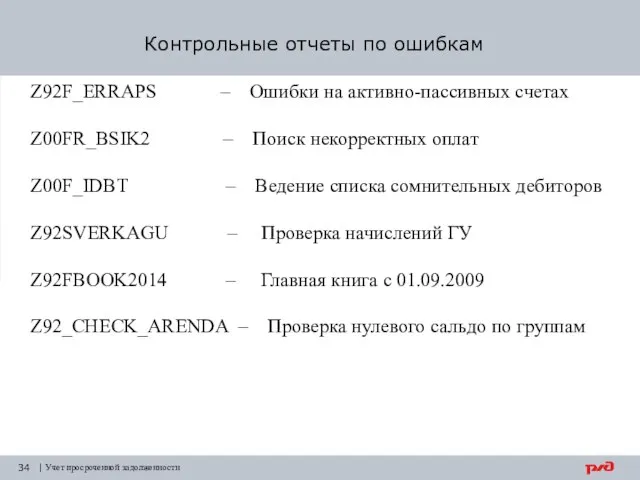

- 34. Контрольные отчеты по ошибкам | Учет просроченной задолженности Z92F_ERRAPS – Ошибки на активно-пассивных счетах Z00FR_BSIK2 –

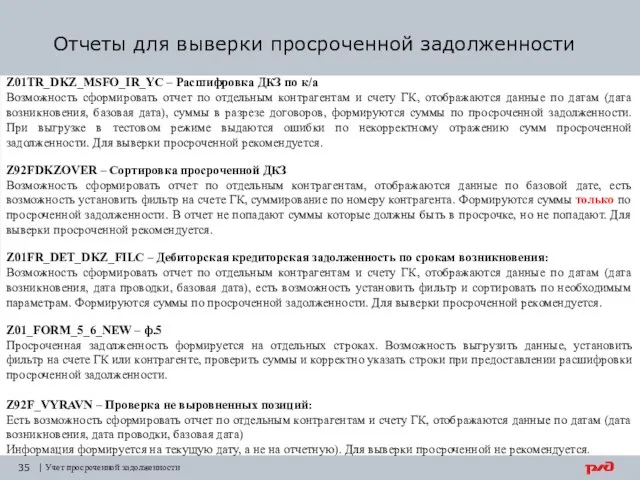

- 35. Отчеты для выверки просроченной задолженности | Учет просроченной задолженности Z01TR_DKZ_MSFO_IR_YC – Расшифровка ДКЗ по к/а Возможность

- 37. Скачать презентацию

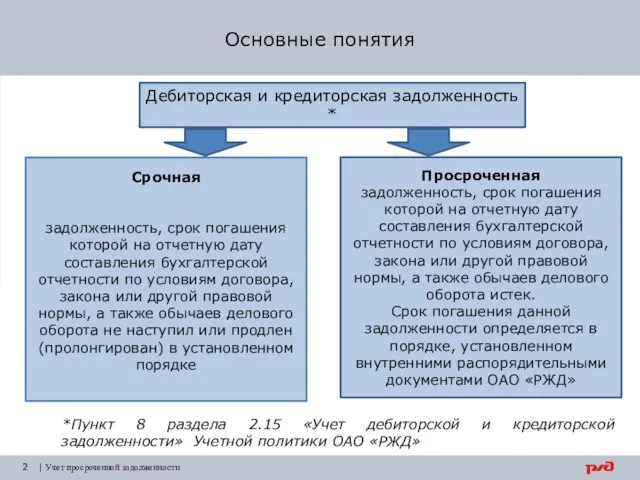

Слайд 2Основные понятия

2

| Учет просроченной задолженности

*Пункт 8 раздела 2.15 «Учет дебиторской и кредиторской

Основные понятия

2

| Учет просроченной задолженности

*Пункт 8 раздела 2.15 «Учет дебиторской и кредиторской

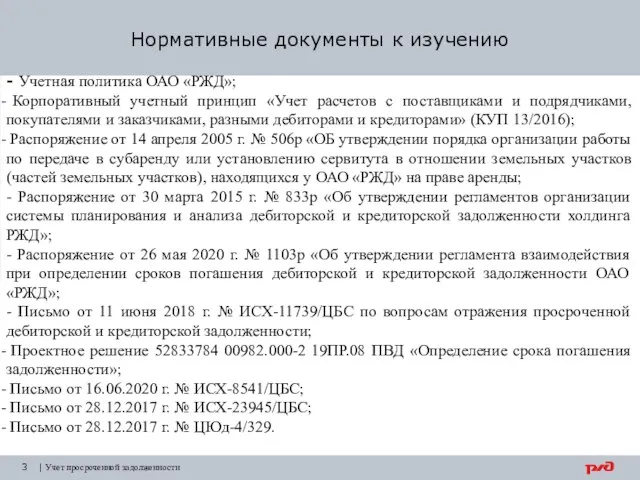

Слайд 3Нормативные документы к изучению

3

- Учетная политика ОАО «РЖД»;

Корпоративный учетный принцип «Учет

Нормативные документы к изучению

3

- Учетная политика ОАО «РЖД»;

Корпоративный учетный принцип «Учет

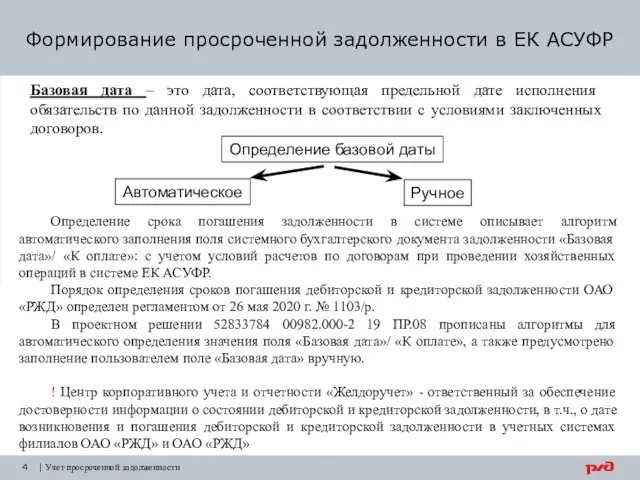

Слайд 4Формирование просроченной задолженности в ЕК АСУФР

4

| Учет просроченной задолженности

Определение срока погашения задолженности

Формирование просроченной задолженности в ЕК АСУФР

4

| Учет просроченной задолженности

Определение срока погашения задолженности

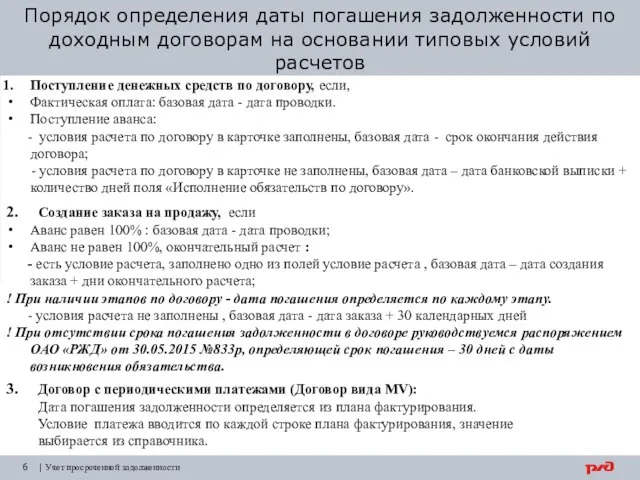

Слайд 5Порядок определения даты погашения задолженности по доходным договорам на основании типовых условий

Порядок определения даты погашения задолженности по доходным договорам на основании типовых условий

Слайд 6Порядок определения даты погашения задолженности по доходным договорам на основании типовых условий

Порядок определения даты погашения задолженности по доходным договорам на основании типовых условий

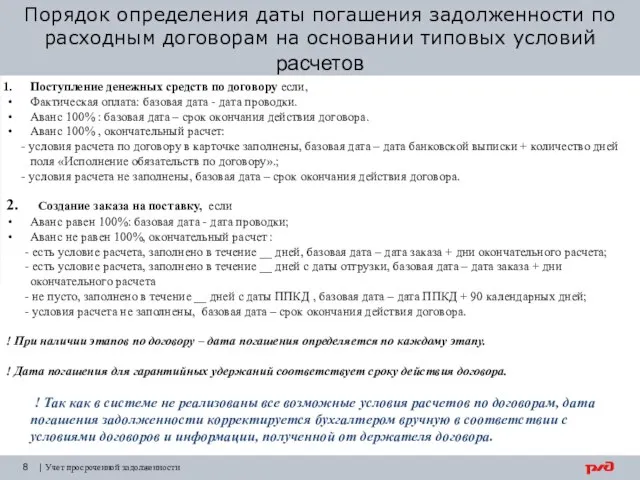

Слайд 7Порядок определения даты погашения задолженности по расходным договорам на основании типовых условий

Порядок определения даты погашения задолженности по расходным договорам на основании типовых условий

Слайд 8Порядок определения даты погашения задолженности по расходным договорам на основании типовых условий

Порядок определения даты погашения задолженности по расходным договорам на основании типовых условий

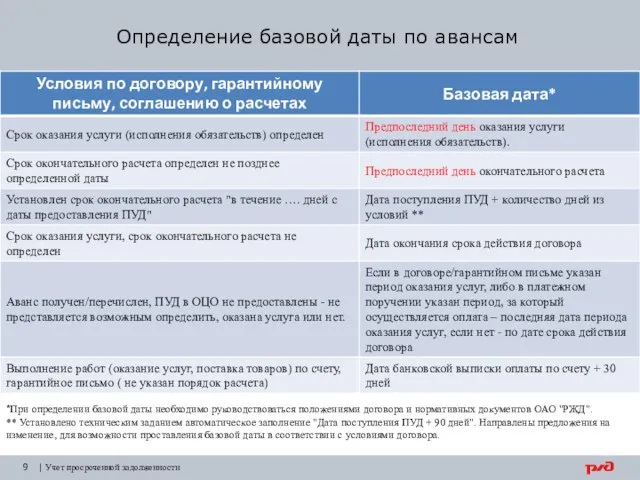

Слайд 9Определение базовой даты по авансам

| Учет просроченной задолженности

9

*При определении базовой даты необходимо

Определение базовой даты по авансам

| Учет просроченной задолженности

9

*При определении базовой даты необходимо

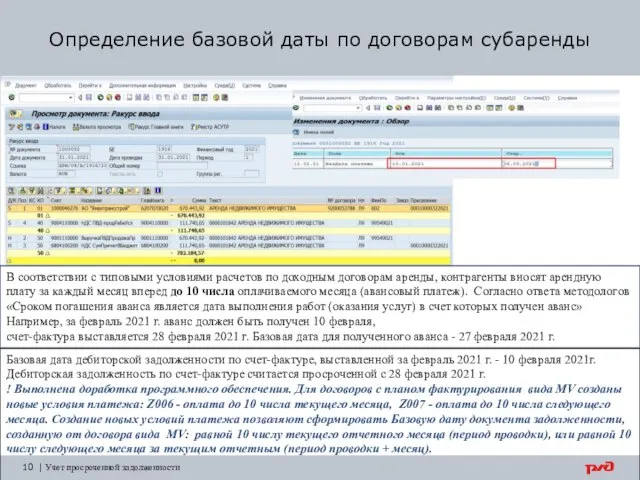

Слайд 10Определение базовой даты по договорам субаренды

10

| Учет просроченной задолженности

В соответствии с типовыми

Определение базовой даты по договорам субаренды

10

| Учет просроченной задолженности

В соответствии с типовыми

Слайд 11Определение базовой даты по задатку по договорам субаренды

Одновременно с первым внесением арендной

Определение базовой даты по задатку по договорам субаренды

Одновременно с первым внесением арендной

Слайд 12Определение базовой даты по судебным решениям

Согласно ст. 204 «Определение порядка и срока

Определение базовой даты по судебным решениям

Согласно ст. 204 «Определение порядка и срока

Слайд 13Определение базовой даты по судебным решениям

| Учет просроченной задолженности

13

Пример №1:

Решение вступает в

Определение базовой даты по судебным решениям

| Учет просроченной задолженности

13

Пример №1:

Решение вступает в

Слайд 14Определение базовой даты по судебным решениям

| Учет просроченной задолженности

14

Пример №2:

8 августа принято

Определение базовой даты по судебным решениям

| Учет просроченной задолженности

14

Пример №2:

8 августа принято

Слайд 15Определение базовой даты по судебным решениям

| Учет просроченной задолженности

15

Пример №3:

Решение вступает в

Определение базовой даты по судебным решениям

| Учет просроченной задолженности

15

Пример №3:

Решение вступает в

Слайд 16Определение базовой даты по банковским гарантиям

| Учет просроченной задолженности

16

При определении базовой даты

Определение базовой даты по банковским гарантиям

| Учет просроченной задолженности

16

При определении базовой даты

Слайд 17Отражение в бухгалтерской (финансовой) отчет

Форма 5 Дебиторская и кредиторская задолженность

| Учет

Отражение в бухгалтерской (финансовой) отчет

Форма 5 Дебиторская и кредиторская задолженность

| Учет

Слайд 18Отражение в бухгалтерской (финансовой) отчет

Расшифровка ДКЗ по контрагентам

| Учет просроченной задолженности

18

Отражение в бухгалтерской (финансовой) отчет

Расшифровка ДКЗ по контрагентам

| Учет просроченной задолженности

18

Слайд 19Проблемные вопросы по учету договоров субаренды земельных участков

| Учет просроченной задолженности

19

Несвоевременное отражение

Проблемные вопросы по учету договоров субаренды земельных участков

| Учет просроченной задолженности

19

Несвоевременное отражение

Слайд 20Проблемные вопросы по просроченной задолженности

20

| Учет просроченной задолженности

Событие после отчетной даты принимается

Проблемные вопросы по просроченной задолженности

20

| Учет просроченной задолженности

Событие после отчетной даты принимается

Слайд 21Проблемные вопросы по просроченной задолженности

21

| Учет просроченной задолженности

Некорректное выравнивание по ЮЗ ЭДО

Проблемные вопросы по просроченной задолженности

21

| Учет просроченной задолженности

Некорректное выравнивание по ЮЗ ЭДО

Слайд 22Типичные ошибки по учету просроченной задолженности

22

| Учет просроченной задолженности

Корректировка базовой даты по

Типичные ошибки по учету просроченной задолженности

22

| Учет просроченной задолженности

Корректировка базовой даты по

Слайд 23Типичные ошибки по учету просроченной задолженности

23

| Учет просроченной задолженности

Некорректное выравнивание с разными

Типичные ошибки по учету просроченной задолженности

23

| Учет просроченной задолженности

Некорректное выравнивание с разными

Слайд 24Типичные ошибки по учету просроченной задолженности

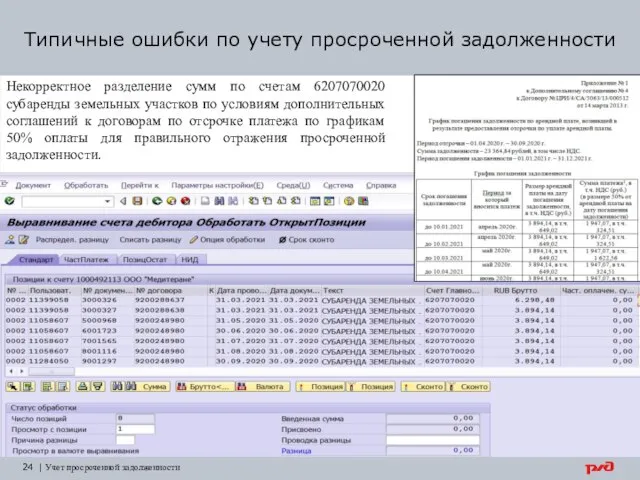

24

| Учет просроченной задолженности

Некорректное разделение сумм по

Типичные ошибки по учету просроченной задолженности

24

| Учет просроченной задолженности

Некорректное разделение сумм по

Слайд 25Типичные ошибки ДКЗ

25

| Учет просроченной задолженности

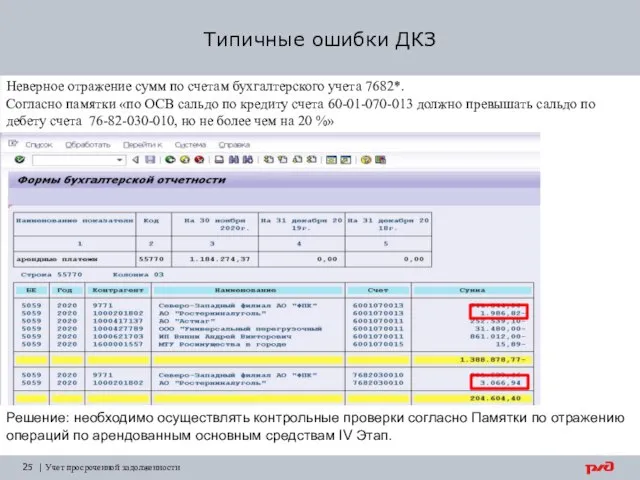

Неверное отражение сумм по счетам бухгалтерского учета

Типичные ошибки ДКЗ

25

| Учет просроченной задолженности

Неверное отражение сумм по счетам бухгалтерского учета

Слайд 26Типичные ошибки ДКЗ

26

| Учет просроченной задолженности

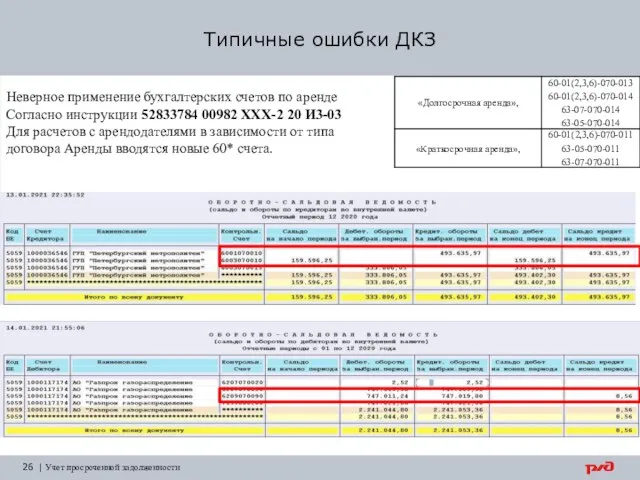

Неверное применение бухгалтерских счетов по аренде

Согласно инструкции

Типичные ошибки ДКЗ

26

| Учет просроченной задолженности

Неверное применение бухгалтерских счетов по аренде

Согласно инструкции

Слайд 27Типичные ошибки ДКЗ

27

| Учет просроченной задолженности

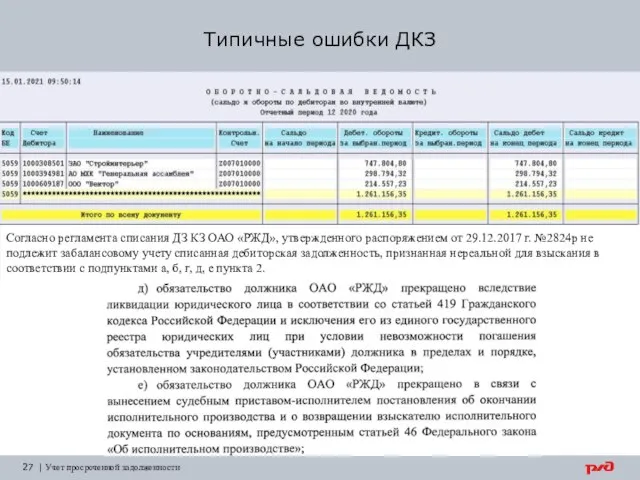

Согласно регламента списания ДЗ КЗ ОАО «РЖД»,

Типичные ошибки ДКЗ

27

| Учет просроченной задолженности

Согласно регламента списания ДЗ КЗ ОАО «РЖД»,

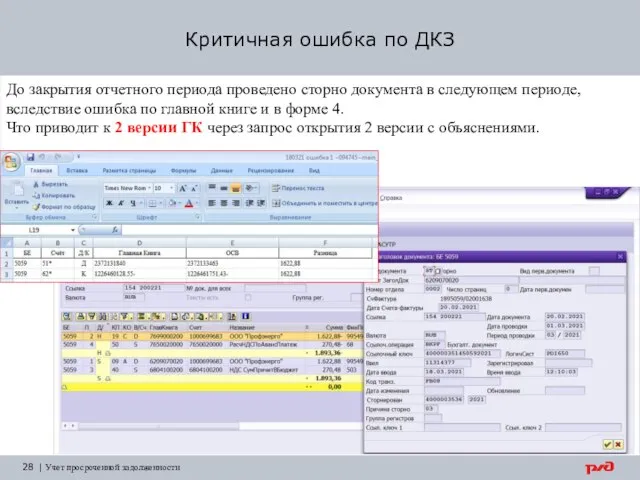

Слайд 28Критичная ошибка по ДКЗ

28

| Учет просроченной задолженности

До закрытия отчетного периода проведено сторно

Критичная ошибка по ДКЗ

28

| Учет просроченной задолженности

До закрытия отчетного периода проведено сторно

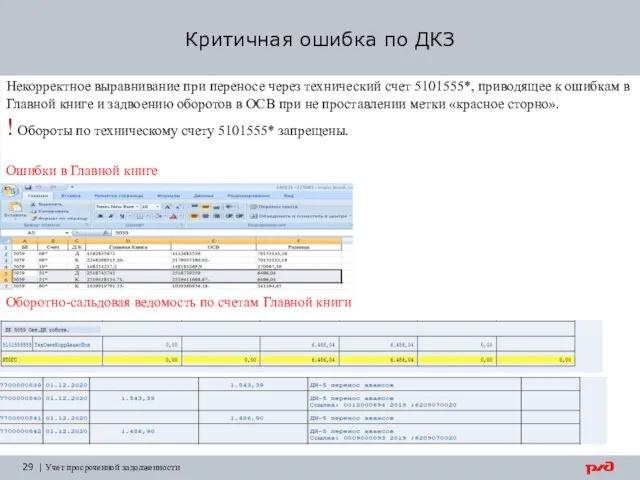

Слайд 29Критичная ошибка по ДКЗ

29

| Учет просроченной задолженности

Некорректное выравнивание при переносе через технический

Критичная ошибка по ДКЗ

29

| Учет просроченной задолженности

Некорректное выравнивание при переносе через технический

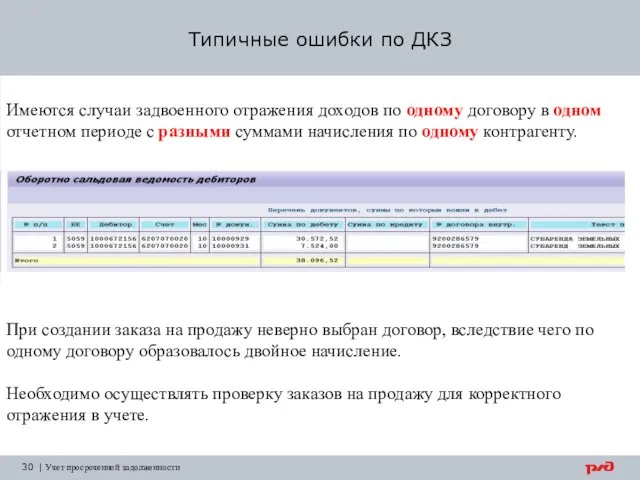

Слайд 30Типичные ошибки по ДКЗ

30

| Учет просроченной задолженности

Имеются случаи задвоенного отражения доходов по

Типичные ошибки по ДКЗ

30

| Учет просроченной задолженности

Имеются случаи задвоенного отражения доходов по

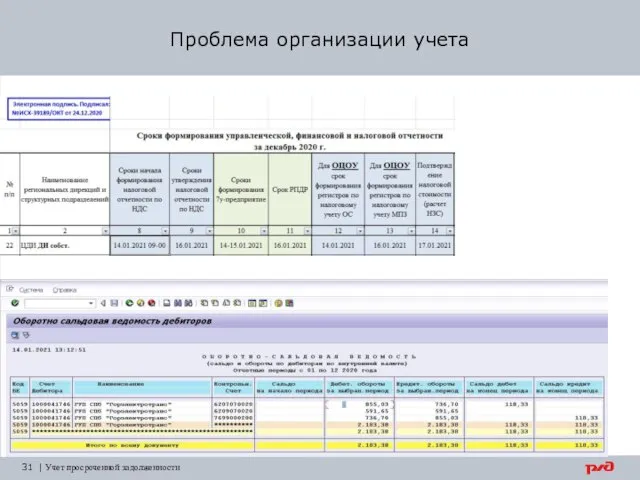

Слайд 31Проблема организации учета

31

| Учет просроченной задолженности

Проблема организации учета

31

| Учет просроченной задолженности

Слайд 32Мероприятия для своевременного отражения задолженности

| Учет просроченной задолженности

Мероприятия для своевременного отражения задолженности

| Учет просроченной задолженности

Слайд 33Мероприятия для своевременного отражения задолженности

33

| Учет просроченной задолженности

Суммы по резерву сомнительных долгов,

Мероприятия для своевременного отражения задолженности

33

| Учет просроченной задолженности

Суммы по резерву сомнительных долгов,

Слайд 34Контрольные отчеты по ошибкам

| Учет просроченной задолженности

Z92F_ERRAPS – Ошибки на активно-пассивных счетах

Z00FR_BSIK2

Контрольные отчеты по ошибкам

| Учет просроченной задолженности

Z92F_ERRAPS – Ошибки на активно-пассивных счетах

Z00FR_BSIK2

Слайд 35Отчеты для выверки просроченной задолженности

| Учет просроченной задолженности

Z01TR_DKZ_MSFO_IR_YC – Расшифровка ДКЗ по

Отчеты для выверки просроченной задолженности

| Учет просроченной задолженности

Z01TR_DKZ_MSFO_IR_YC – Расшифровка ДКЗ по

Знал – знаю – хочу узнать

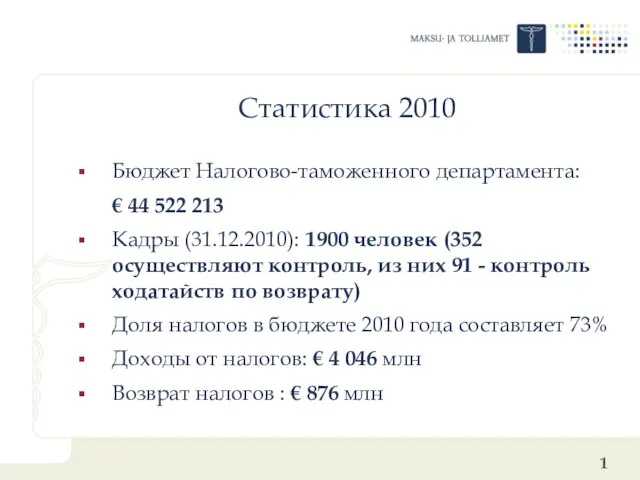

Знал – знаю – хочу узнать Статистика 2010

Статистика 2010 О сборе документов об участниках Великой Отечественной войны 1941-1945 гг. и мероприятиях проводимых в рамках празднования 65-летия Ве

О сборе документов об участниках Великой Отечественной войны 1941-1945 гг. и мероприятиях проводимых в рамках празднования 65-летия Ве Микеланджело XV век. Уильям Блейк XVIII век

Микеланджело XV век. Уильям Блейк XVIII век Презентация на тему Разработка обеспечения деятельности Центра игровой поддержки "Тека-Дом" как обогащенной социо-предметной раз

Презентация на тему Разработка обеспечения деятельности Центра игровой поддержки "Тека-Дом" как обогащенной социо-предметной раз Особенности формирования земельных участков в зоне с особыми условиями использования

Особенности формирования земельных участков в зоне с особыми условиями использования Динозавры назад в прошлое, предсказывая будущее

Динозавры назад в прошлое, предсказывая будущее О правилах работы с бланками экзаменационных работ ЕГЭ-2021

О правилах работы с бланками экзаменационных работ ЕГЭ-2021 Некоммерческие организации. Тест

Некоммерческие организации. Тест Нежданно – негаданное. Музыкальный материал: белорусский танец ”Митусь”

Нежданно – негаданное. Музыкальный материал: белорусский танец ”Митусь” Использование ММЦ для повышения уровня компетенции госслужащих в ИТ технологиях

Использование ММЦ для повышения уровня компетенции госслужащих в ИТ технологиях Презентация без названия

Презентация без названия Обряды и традиции казаков

Обряды и традиции казаков Презентация на тему Внешняя политика Советского Союза

Презентация на тему Внешняя политика Советского Союза  Политические режимы ОБ9 (1)

Политические режимы ОБ9 (1) Смена времен года (2 класс)

Смена времен года (2 класс) Этот театр: один из самых прославленных брендов России

Этот театр: один из самых прославленных брендов России Разработка быстродействующего высоковакуумного натекателя с блоком управления и исследование динамических характеристик вакуу

Разработка быстродействующего высоковакуумного натекателя с блоком управления и исследование динамических характеристик вакуу Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей»

Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей» Собор Парижской Богоматери

Собор Парижской Богоматери АГРОЦЕНОЗЫ КАК ЭКОСИСТЕМЫ

АГРОЦЕНОЗЫ КАК ЭКОСИСТЕМЫ Предварительная программа Предварительная программа 7 октября 2009 года, среда. 09:00 Вступительное заседание. 10:00 Кофе-брейк и открыти

Предварительная программа Предварительная программа 7 октября 2009 года, среда. 09:00 Вступительное заседание. 10:00 Кофе-брейк и открыти Презентация на тему Жизнь лесных зверей зимой

Презентация на тему Жизнь лесных зверей зимой «Вакцинация и права человека»

«Вакцинация и права человека» Игра О счастливчик

Игра О счастливчик Презентация по английскому Famous British Writers

Презентация по английскому Famous British Writers Трагедия в Герасимовке (о Павлике Морозове)

Трагедия в Герасимовке (о Павлике Морозове) Сочинение-рассуждение на лингвистическую тему 3 часть ОГЭ (15.1)

Сочинение-рассуждение на лингвистическую тему 3 часть ОГЭ (15.1)