- Учет скидок

Содержание

- 2. План лекции Общие положения Учет скидок в оптовой торговле Особенности учета скидок в розничной торговле

- 3. Виды скидок За скорейшую оплату товаров по сравнению с условиями договора За приобретение товаров в определенном

- 4. Кроме того, в розничной торговле, скидка может предоставляться В виде «бесплатной» передачи какого-то товара (сопутствующего) при

- 5. Скидка это уменьшение цены продаваемого товара

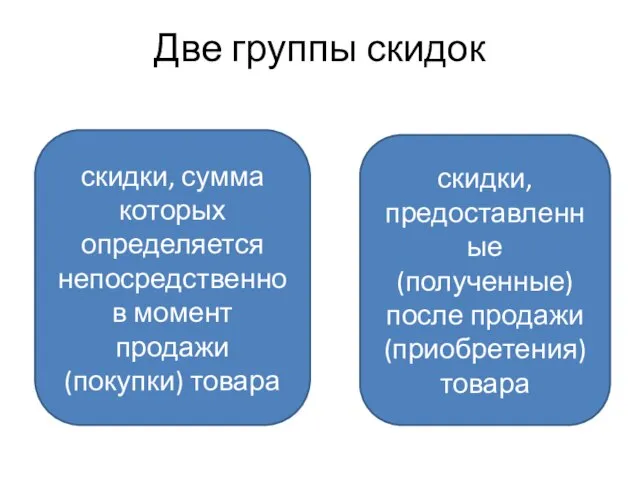

- 6. Две группы скидок скидки, сумма которых определяется непосредственно в момент продажи (покупки) товара скидки, предоставленные (полученные)

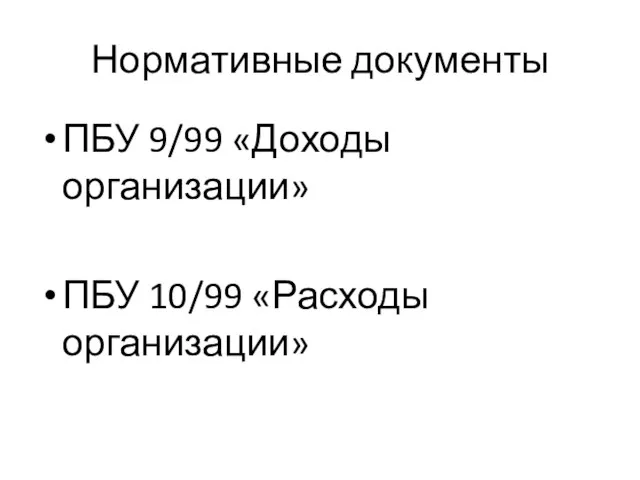

- 7. Нормативные документы ПБУ 9/99 «Доходы организации» ПБУ 10/99 «Расходы организации»

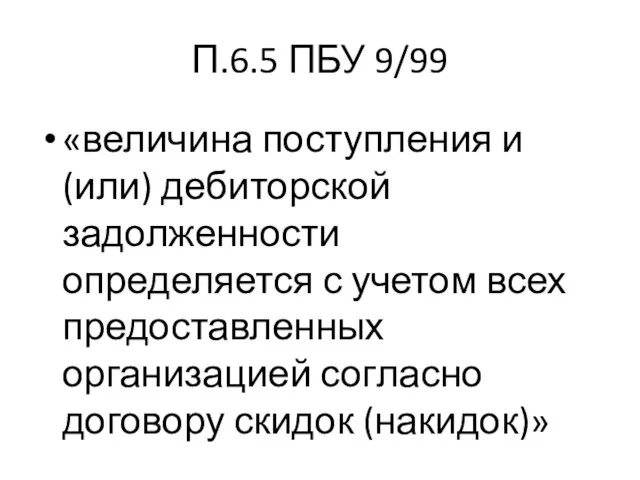

- 8. П.6.5 ПБУ 9/99 «величина поступления и (или) дебиторской задолженности определяется с учетом всех предоставленных организацией согласно

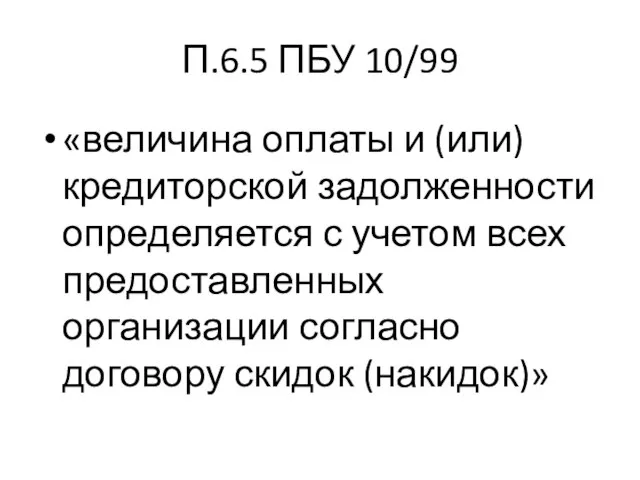

- 9. П.6.5 ПБУ 10/99 «величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно

- 10. Скидка при отгрузке (приобретения) товара Эта скидка сразу изменяет обычную продажную (покупную) цену товара В учете

- 12. Скачать презентацию

Слайд 2План лекции

Общие положения

Учет скидок в оптовой торговле

Особенности учета скидок в розничной торговле

План лекции

Общие положения

Учет скидок в оптовой торговле

Особенности учета скидок в розничной торговле

Слайд 3Виды скидок

За скорейшую оплату товаров по сравнению с условиями договора

За приобретение товаров

Виды скидок

За скорейшую оплату товаров по сравнению с условиями договора

За приобретение товаров

Слайд 4Кроме того, в розничной торговле, скидка может предоставляться

В виде «бесплатной» передачи

Кроме того, в розничной торговле, скидка может предоставляться

В виде «бесплатной» передачи

Слайд 5

Скидка

это уменьшение цены продаваемого товара

Скидка

это уменьшение цены продаваемого товара

Слайд 6Две группы скидок

скидки, сумма которых определяется непосредственно в момент продажи (покупки) товара

скидки,

Две группы скидок

скидки, сумма которых определяется непосредственно в момент продажи (покупки) товара

скидки,

Слайд 7Нормативные документы

ПБУ 9/99 «Доходы организации»

ПБУ 10/99 «Расходы организации»

Нормативные документы

ПБУ 9/99 «Доходы организации»

ПБУ 10/99 «Расходы организации»

Слайд 8П.6.5 ПБУ 9/99

«величина поступления и (или) дебиторской задолженности определяется с учетом всех

П.6.5 ПБУ 9/99

«величина поступления и (или) дебиторской задолженности определяется с учетом всех

Слайд 9П.6.5 ПБУ 10/99

«величина оплаты и (или) кредиторской задолженности определяется с учетом всех

П.6.5 ПБУ 10/99

«величина оплаты и (или) кредиторской задолженности определяется с учетом всех

Слайд 10Скидка при отгрузке (приобретения) товара

Эта скидка сразу изменяет обычную продажную (покупную) цену

Скидка при отгрузке (приобретения) товара

Эта скидка сразу изменяет обычную продажную (покупную) цену

Урок 19

Урок 19 РАЗЛИЧНЫЕ ПОДХОДЫ К УЧЕТУ ОБЪЕКТОВ НЕДВИЖИМОСТИ В ИНФОРМАЦИОННЫХ СИСТЕМАХ

РАЗЛИЧНЫЕ ПОДХОДЫ К УЧЕТУ ОБЪЕКТОВ НЕДВИЖИМОСТИ В ИНФОРМАЦИОННЫХ СИСТЕМАХ Ценность здоровья

Ценность здоровья Проект «Города России» (2 класс)

Проект «Города России» (2 класс) Проблемы адаптации субъекта к профессии и способы повышения эффективности адаптации

Проблемы адаптации субъекта к профессии и способы повышения эффективности адаптации Национальный проект Образование

Национальный проект Образование Презентация на тему Методика воспитательной работы в ДОУ

Презентация на тему Методика воспитательной работы в ДОУ Угадай жанр картины. Игра

Угадай жанр картины. Игра Рождество, открытка

Рождество, открытка Презентация на тему Биография Бианки

Презентация на тему Биография Бианки Возможности Microsoft PowerPoint

Возможности Microsoft PowerPoint У истоков «холодной войны»

У истоков «холодной войны» Я верю в Россию

Я верю в Россию Презентация на тему Профессиональное портфолио учителя-дефектолога

Презентация на тему Профессиональное портфолио учителя-дефектолога Каслинское Литьё НРК

Каслинское Литьё НРК Конституционное (государственное) право России

Конституционное (государственное) право России Улучшение опыта посещения ПБО. Конкурс Лидеры Макдоналдс 2020

Улучшение опыта посещения ПБО. Конкурс Лидеры Макдоналдс 2020 Грим. разновидности грима

Грим. разновидности грима МОИВ 4

МОИВ 4 Добровольческое движение ФГБОУ ВО УлГПУ им. И.Н. Ульянова

Добровольческое движение ФГБОУ ВО УлГПУ им. И.Н. Ульянова Деление клетки. Митоз

Деление клетки. Митоз Опыт проектной деятельности с учащимися начальных классов

Опыт проектной деятельности с учащимися начальных классов Оптические иллюзии

Оптические иллюзии Положения, выносимые на защиту

Положения, выносимые на защиту Английский язык и культуроведение англоговорящих стран

Английский язык и культуроведение англоговорящих стран Святому братству верен я…

Святому братству верен я… История, культура и обычаи коренных народов севера и Дальнего Востока

История, культура и обычаи коренных народов севера и Дальнего Востока Информационные технологии в медицине

Информационные технологии в медицине