- Учет страховых резервов. Понятие, назначение и виды страховых резервов

Содержание

- 2. Ст. 26 Федерального закона от 23.07.2013 N 234-ФЗ страховщики на основании актуарных расчетов определяют выраженную в

- 3. Сущность страховых резервов Страховые резервы предназначены для того, чтобы страховщик мог отвечать по своим обязательствам, которые

- 4. Состав страховых резервов Резервы по страхованию жизни: математический резерв (О); резерв расходов на обслуживание страховых обязательств;

- 5. 2. Технические резервы (страхование иное, чем страхование жизни) 2.1. Резерв незаработанной премии (РПН). 2.2. Резервы убытков:

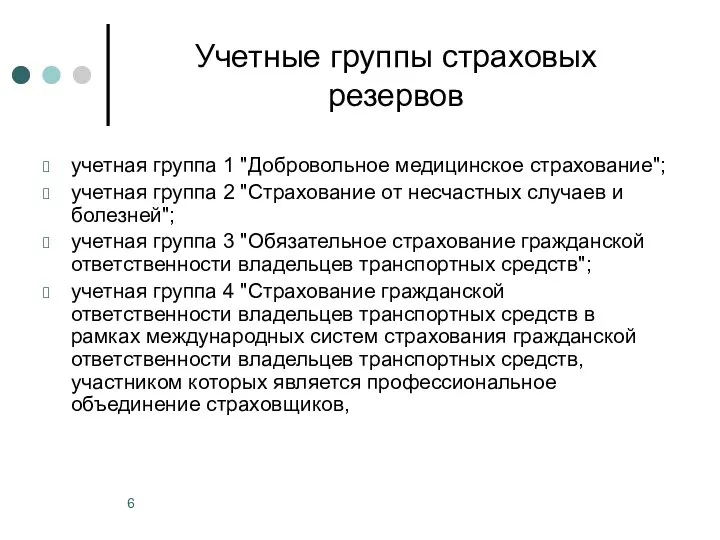

- 6. Учетные группы страховых резервов учетная группа 1 "Добровольное медицинское страхование"; учетная группа 2 "Страхование от несчастных

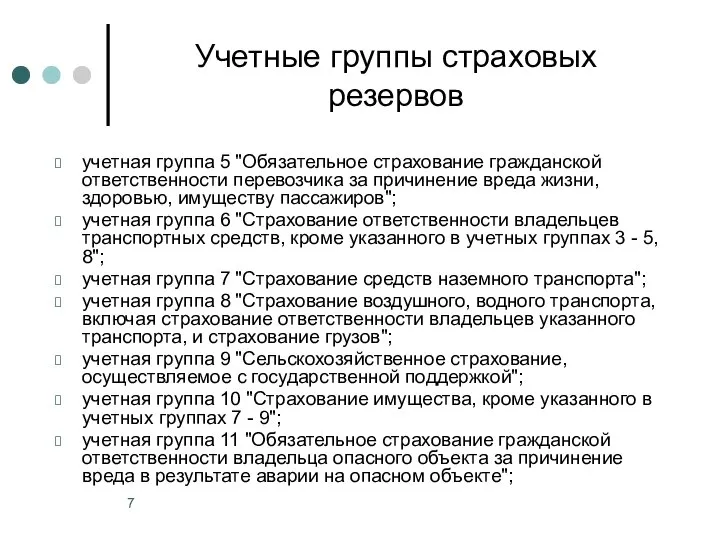

- 7. Учетные группы страховых резервов учетная группа 5 "Обязательное страхование гражданской ответственности перевозчика за причинение вреда жизни,

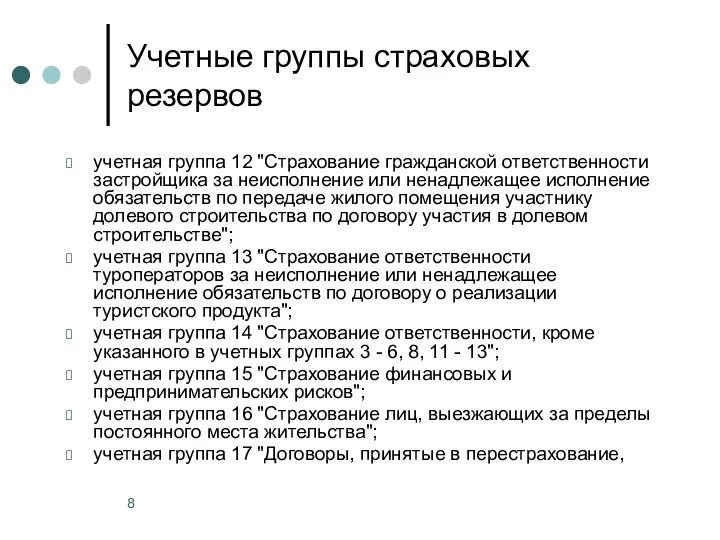

- 8. Учетные группы страховых резервов учетная группа 12 "Страхование гражданской ответственности застройщика за неисполнение или ненадлежащее исполнение

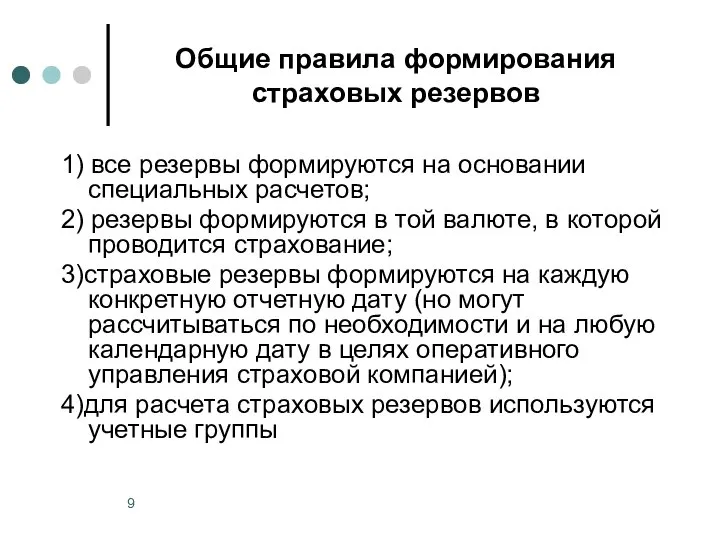

- 9. Общие правила формирования страховых резервов 1) все резервы формируются на основании специальных расчетов; 2) резервы формируются

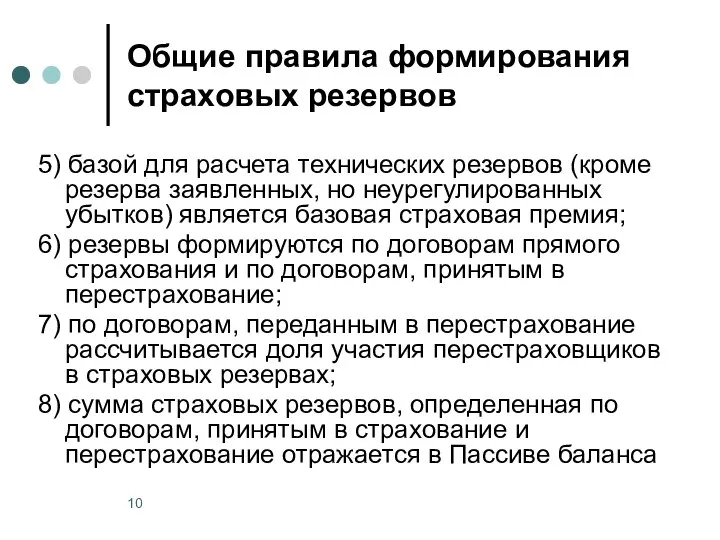

- 10. Общие правила формирования страховых резервов 5) базой для расчета технических резервов (кроме резерва заявленных, но неурегулированных

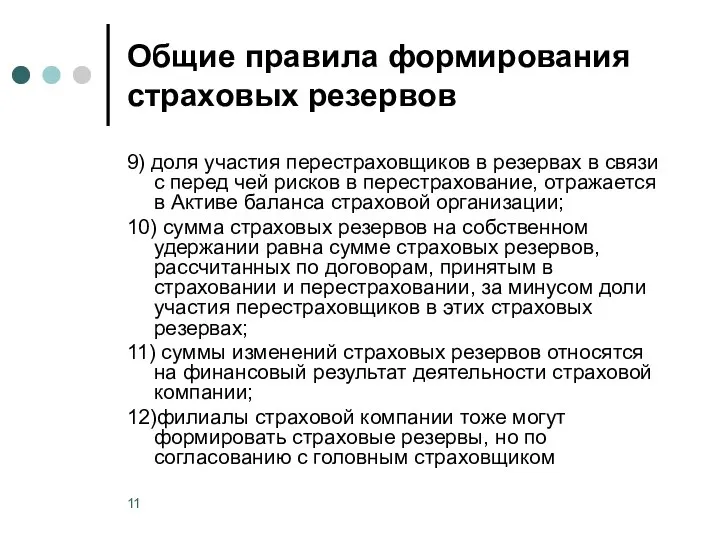

- 11. Общие правила формирования страховых резервов 9) доля участия перестраховщиков в резервах в связи с перед чей

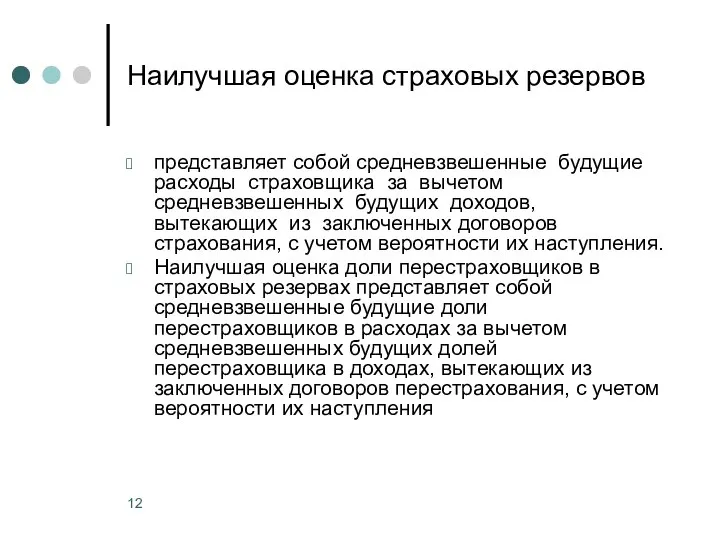

- 12. Наилучшая оценка страховых резервов представляет собой средневзвешенные будущие расходы страховщика за вычетом средневзвешенных будущих доходов, вытекающих

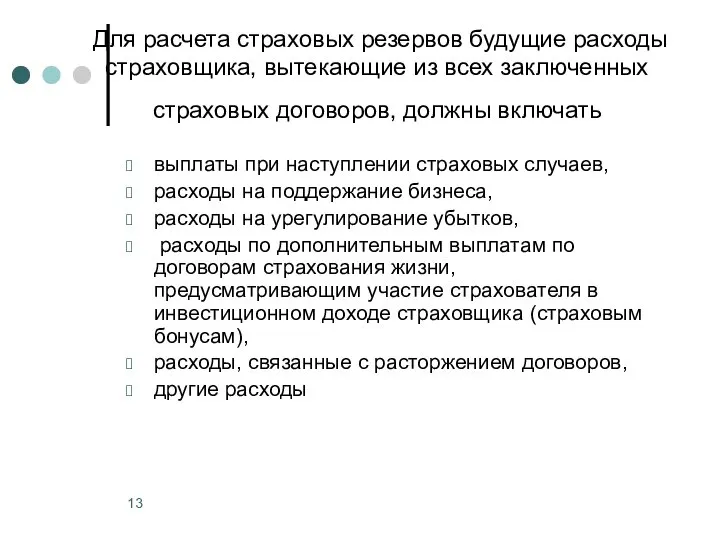

- 13. Для расчета страховых резервов будущие расходы страховщика, вытекающие из всех заключенных страховых договоров, должны включать выплаты

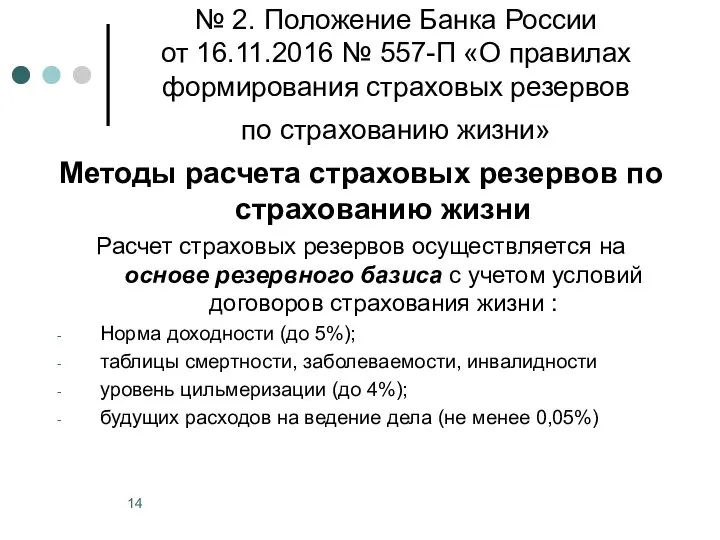

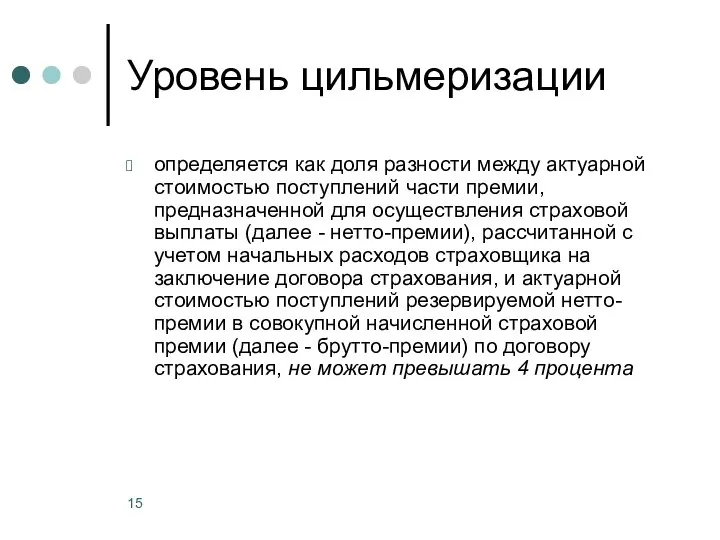

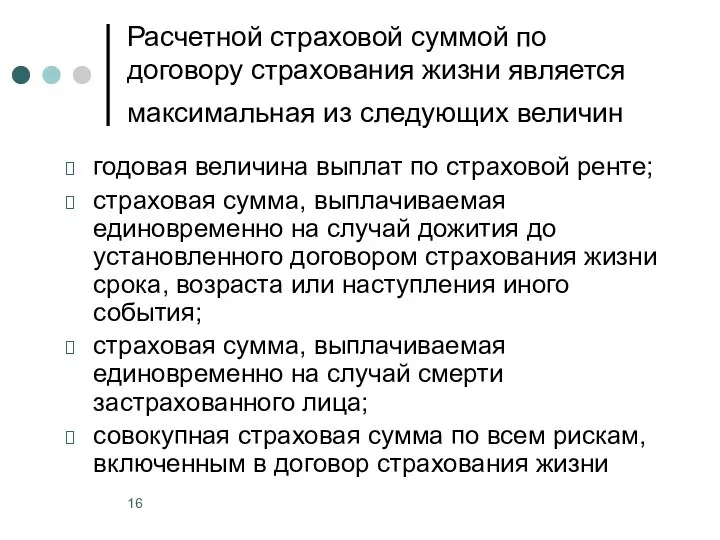

- 14. № 2. Положение Банка России от 16.11.2016 № 557-П «О правилах формирования страховых резервов по страхованию

- 15. Уровень цильмеризации определяется как доля разности между актуарной стоимостью поступлений части премии, предназначенной для осуществления страховой

- 16. Расчетной страховой суммой по договору страхования жизни является максимальная из следующих величин годовая величина выплат по

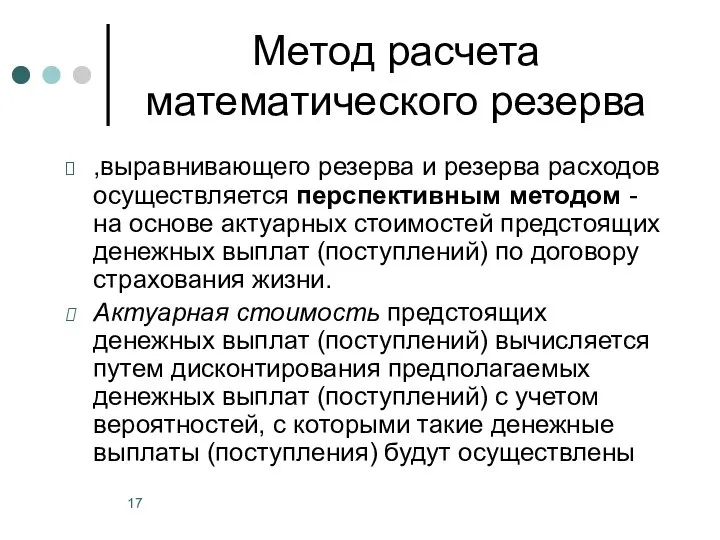

- 17. Метод расчета математического резерва ,выравнивающего резерва и резерва расходов осуществляется перспективным методом - на основе актуарных

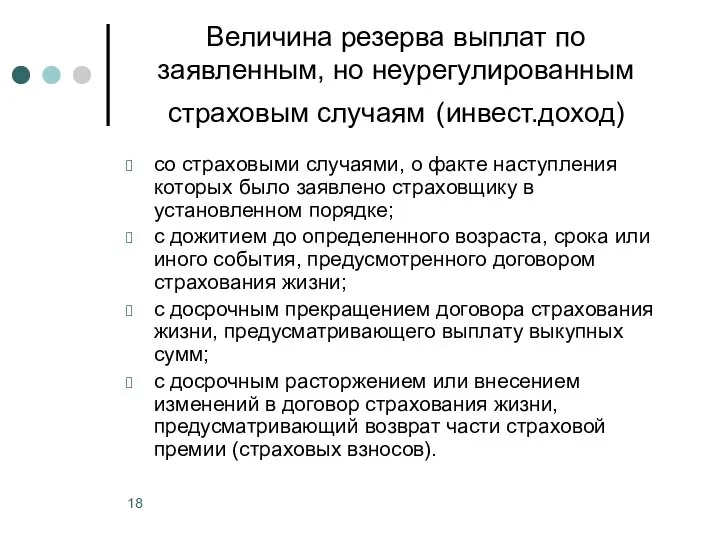

- 18. Величина резерва выплат по заявленным, но неурегулированным страховым случаям (инвест.доход) со страховыми случаями, о факте наступления

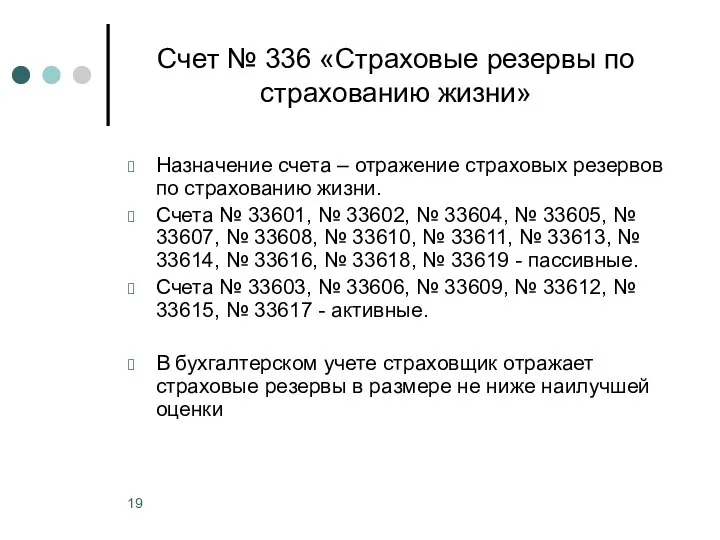

- 19. Счет № 336 «Страховые резервы по страхованию жизни» Назначение счета – отражение страховых резервов по страхованию

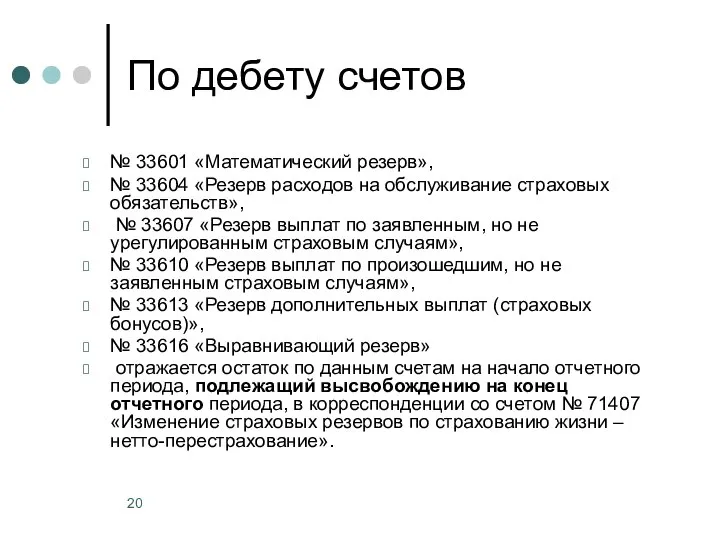

- 20. По дебету счетов № 33601 «Математический резерв», № 33604 «Резерв расходов на обслуживание страховых обязательств», №

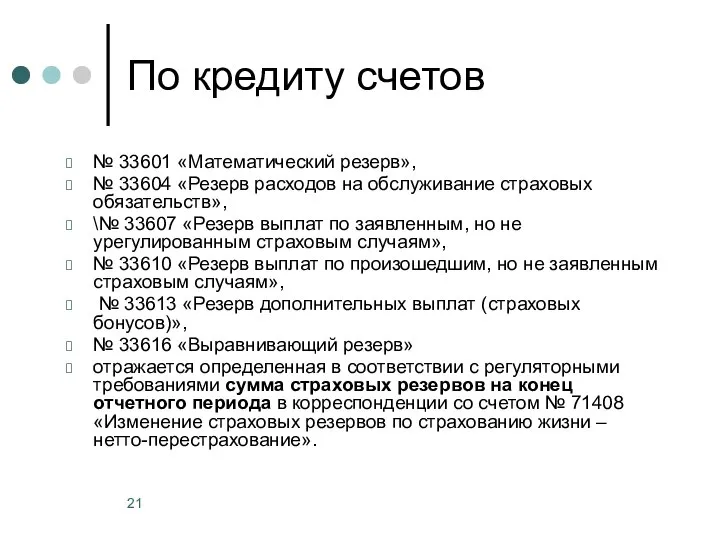

- 21. По кредиту счетов № 33601 «Математический резерв», № 33604 «Резерв расходов на обслуживание страховых обязательств», \№

- 22. № 3. Положение Банка России от 16.11.2016 № 558-П «О правилах формирования страховых резервов по страхованию

- 23. № 4. Резерв незаработанной премии (РНП) представляет собой часть начисленной страховой премии по договору, относящуюся к

- 24. Методы расчета резерва незаработанной премии (РНП) Метод «pro rata temporis» (пропорциональная разбивка) Метод «1/24» Метод "1/8"

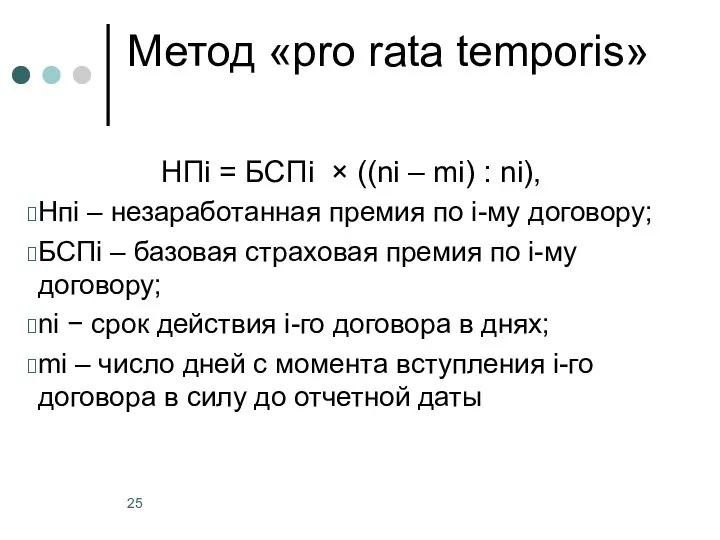

- 25. Метод «pro rata temporis» НПi = БСПi × ((ni – mi) : ni), Нпi – незаработанная

- 26. Счет № 331 «Резерв незаработанной премии» Назначение счета – отражение резерва незаработанной премии по договорам страхования

- 27. По дебету счета № 33101 «Резерв незаработанной премии по договорам страхования иного, чем страхование жизни» отражается

- 28. По кредиту счета № 33101 отражается определенная в соответствии с регуляторными требованиями сумма резерва незаработанной премии

- 29. №5. Резерв заявленных, но неурегулированных убытков представляет собой расчетную величину неисполненных или исполненных не полностью на

- 30. Для расчета резерва произошедших, но незаявленных убытков страховщик Данные об оплаченных на отчетную дату убытках (страховых

- 31. Резерв произошедших, но незаявленных убытков представляет собой расчетную величину обязательств страховщика по осуществлению страховых выплат, возникших

- 32. Резерв произошедших, но не заявленных убытков (далее – РПНУ) – величина обязательств страховщика на отчетную дату,

- 33. По дебету счетов № 33201 «Резерв заявленных, но не урегулированных убытков», № 33301 «Резерв произошедших, но

- 34. По кредиту счетов № 33201 «Резерв заявленных, но не урегулированных убытков», № 33301 «Резерв произошедших, но

- 35. № 5. Резерв расходов на урегулирование убытков представляет собой расчетную величину будущих расходов (прямых и косвенных),

- 36. Величина резерва расходов на урегулирование убытков определяется путем суммирования резервов расходов на урегулирование убытков, рассчитанных по

- 37. Методы расчета резерва расходов на урегулирование убытков метод Борнхьюттера-Фергюсона 2 ; цепочно-лестничные методы в применении к

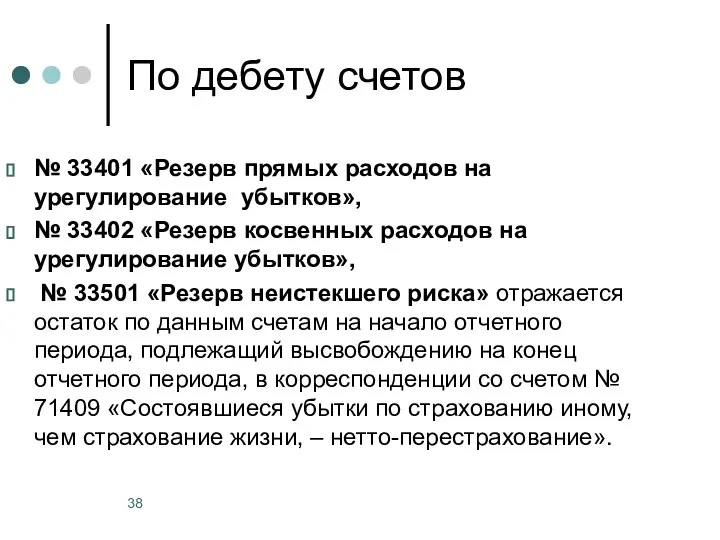

- 38. По дебету счетов № 33401 «Резерв прямых расходов на урегулирование убытков», № 33402 «Резерв косвенных расходов

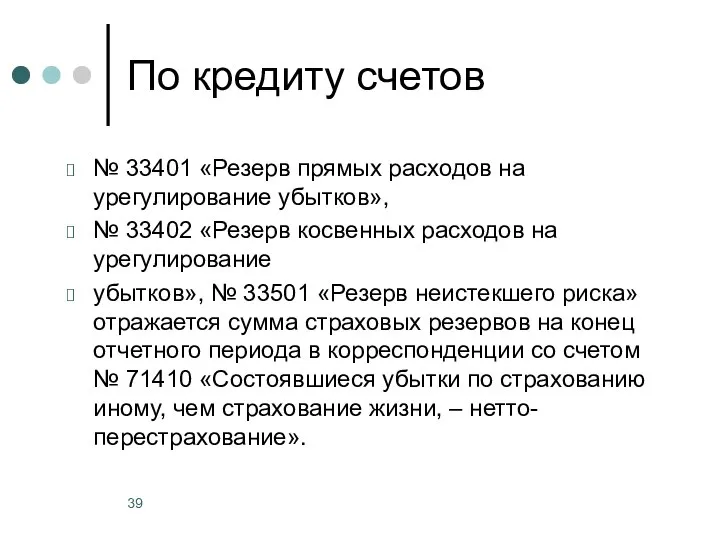

- 39. По кредиту счетов № 33401 «Резерв прямых расходов на урегулирование убытков», № 33402 «Резерв косвенных расходов

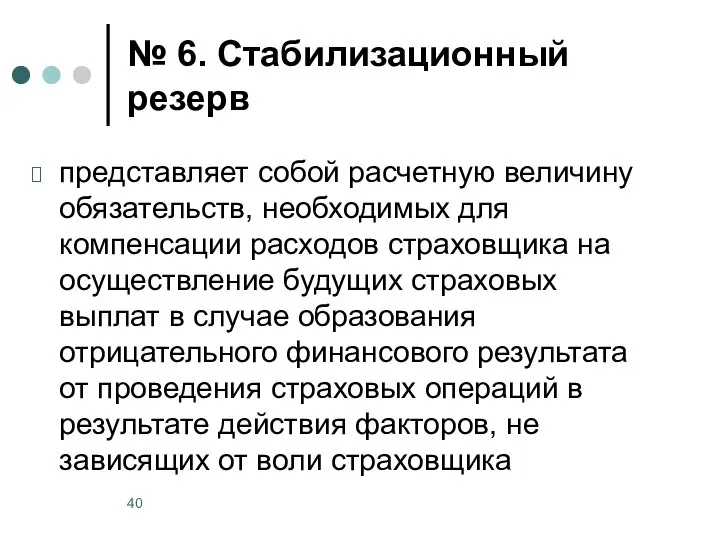

- 40. № 6. Стабилизационный резерв представляет собой расчетную величину обязательств, необходимых для компенсации расходов страховщика на осуществление

- 42. Скачать презентацию

Слайд 3 Сущность страховых резервов

Страховые резервы предназначены для того, чтобы страховщик мог отвечать

Сущность страховых резервов

Страховые резервы предназначены для того, чтобы страховщик мог отвечать

Слайд 4Состав страховых резервов

Резервы по страхованию жизни:

математический резерв (О);

резерв расходов на обслуживание страховых

Состав страховых резервов

Резервы по страхованию жизни:

математический резерв (О);

резерв расходов на обслуживание страховых

Слайд 52. Технические резервы (страхование иное, чем страхование жизни)

2.1. Резерв незаработанной премии (РПН).

2.2.

2. Технические резервы (страхование иное, чем страхование жизни)

2.1. Резерв незаработанной премии (РПН).

2.2.

Слайд 6Учетные группы страховых резервов

учетная группа 1 "Добровольное медицинское страхование";

учетная группа 2 "Страхование

Учетные группы страховых резервов

учетная группа 1 "Добровольное медицинское страхование";

учетная группа 2 "Страхование

Слайд 7Учетные группы страховых резервов

учетная группа 5 "Обязательное страхование гражданской ответственности перевозчика за

Учетные группы страховых резервов

учетная группа 5 "Обязательное страхование гражданской ответственности перевозчика за

Слайд 8Учетные группы страховых резервов

учетная группа 12 "Страхование гражданской ответственности застройщика за неисполнение

Учетные группы страховых резервов

учетная группа 12 "Страхование гражданской ответственности застройщика за неисполнение

Слайд 9Общие правила формирования страховых резервов

1) все резервы формируются на основании специальных расчетов;

2)

Общие правила формирования страховых резервов

1) все резервы формируются на основании специальных расчетов;

2)

Слайд 10Общие правила формирования страховых резервов

5) базой для расчета технических резервов (кроме резерва

Общие правила формирования страховых резервов

5) базой для расчета технических резервов (кроме резерва

Слайд 11Общие правила формирования страховых резервов

9) доля участия перестраховщиков в резервах в связи

Общие правила формирования страховых резервов

9) доля участия перестраховщиков в резервах в связи

Слайд 12Наилучшая оценка страховых резервов

представляет собой средневзвешенные будущие расходы страховщика за вычетом средневзвешенных

Наилучшая оценка страховых резервов

представляет собой средневзвешенные будущие расходы страховщика за вычетом средневзвешенных

Слайд 13Для расчета страховых резервов будущие расходы страховщика, вытекающие из всех заключенных страховых

Для расчета страховых резервов будущие расходы страховщика, вытекающие из всех заключенных страховых

Слайд 14№ 2. Положение Банка России от 16.11.2016 № 557-П «О правилах формирования страховых резервов по страхованию жизни»

№ 2. Положение Банка России от 16.11.2016 № 557-П «О правилах формирования страховых резервов по страхованию жизни»

Слайд 15Уровень цильмеризации

определяется как доля разности между актуарной стоимостью поступлений части премии, предназначенной

Уровень цильмеризации

определяется как доля разности между актуарной стоимостью поступлений части премии, предназначенной

Слайд 16Расчетной страховой суммой по договору страхования жизни является максимальная из следующих величин

Расчетной страховой суммой по договору страхования жизни является максимальная из следующих величин

Слайд 17Метод расчета математического резерва

,выравнивающего резерва и резерва расходов осуществляется перспективным методом -

Метод расчета математического резерва

,выравнивающего резерва и резерва расходов осуществляется перспективным методом -

Слайд 18Величина резерва выплат по заявленным, но неурегулированным страховым случаям (инвест.доход)

со страховыми случаями,

Величина резерва выплат по заявленным, но неурегулированным страховым случаям (инвест.доход)

со страховыми случаями,

Слайд 19Счет № 336 «Страховые резервы по страхованию жизни»

Назначение счета – отражение страховых

Счет № 336 «Страховые резервы по страхованию жизни»

Назначение счета – отражение страховых

Слайд 20По дебету счетов

№ 33601 «Математический резерв»,

№ 33604 «Резерв расходов на обслуживание

По дебету счетов

№ 33601 «Математический резерв»,

№ 33604 «Резерв расходов на обслуживание

Слайд 21По кредиту счетов

№ 33601 «Математический резерв»,

№ 33604 «Резерв расходов на обслуживание

По кредиту счетов

№ 33601 «Математический резерв»,

№ 33604 «Резерв расходов на обслуживание

Слайд 22№ 3. Положение Банка России от 16.11.2016 № 558-П «О правилах формирования страховых резервов по страхованию иному,

№ 3. Положение Банка России от 16.11.2016 № 558-П «О правилах формирования страховых резервов по страхованию иному,

Слайд 23№ 4. Резерв незаработанной премии (РНП)

представляет собой часть начисленной страховой премии по

№ 4. Резерв незаработанной премии (РНП)

представляет собой часть начисленной страховой премии по

Слайд 24Методы расчета резерва незаработанной премии (РНП)

Метод «pro rata temporis» (пропорциональная разбивка)

Метод «1/24»

Метод

Методы расчета резерва незаработанной премии (РНП)

Метод «pro rata temporis» (пропорциональная разбивка)

Метод «1/24»

Метод

Слайд 25Метод «pro rata temporis»

НПi = БСПi × ((ni – mi) : ni),

Нпi

Метод «pro rata temporis»

НПi = БСПi × ((ni – mi) : ni),

Нпi

Слайд 26Счет № 331 «Резерв незаработанной премии»

Назначение счета – отражение резерва незаработанной

Счет № 331 «Резерв незаработанной премии»

Назначение счета – отражение резерва незаработанной

Слайд 27По дебету счета № 33101

«Резерв незаработанной премии по договорам страхования иного, чем

По дебету счета № 33101

«Резерв незаработанной премии по договорам страхования иного, чем

Слайд 28По кредиту счета № 33101

отражается определенная в соответствии с регуляторными требованиями сумма

По кредиту счета № 33101

отражается определенная в соответствии с регуляторными требованиями сумма

Слайд 29№5. Резерв заявленных, но неурегулированных убытков

представляет собой расчетную величину неисполненных или исполненных

№5. Резерв заявленных, но неурегулированных убытков

представляет собой расчетную величину неисполненных или исполненных

Слайд 30Для расчета резерва произошедших, но незаявленных убытков страховщик

Данные об оплаченных на отчетную

Для расчета резерва произошедших, но незаявленных убытков страховщик

Данные об оплаченных на отчетную

Слайд 31Резерв произошедших, но незаявленных убытков

представляет собой расчетную величину обязательств страховщика по осуществлению

Резерв произошедших, но незаявленных убытков

представляет собой расчетную величину обязательств страховщика по осуществлению

Слайд 32Резерв произошедших, но не заявленных убытков (далее – РПНУ)

– величина обязательств страховщика

Резерв произошедших, но не заявленных убытков (далее – РПНУ)

– величина обязательств страховщика

Слайд 33По дебету счетов

№ 33201 «Резерв заявленных, но не урегулированных убытков»,

№ 33301

По дебету счетов

№ 33201 «Резерв заявленных, но не урегулированных убытков»,

№ 33301

Слайд 34По кредиту счетов

№ 33201 «Резерв заявленных, но не урегулированных убытков», № 33301

По кредиту счетов

№ 33201 «Резерв заявленных, но не урегулированных убытков», № 33301

Слайд 35№ 5. Резерв расходов на урегулирование убытков

представляет собой расчетную величину будущих расходов

№ 5. Резерв расходов на урегулирование убытков

представляет собой расчетную величину будущих расходов

Слайд 36 Величина резерва расходов на урегулирование убытков

определяется путем суммирования резервов расходов на

Величина резерва расходов на урегулирование убытков

определяется путем суммирования резервов расходов на

Слайд 37Методы расчета резерва расходов

на урегулирование убытков

метод Борнхьюттера-Фергюсона 2 ;

цепочно-лестничные методы в применении

Методы расчета резерва расходов

на урегулирование убытков

метод Борнхьюттера-Фергюсона 2 ;

цепочно-лестничные методы в применении

Слайд 38По дебету счетов

№ 33401 «Резерв прямых расходов на урегулирование убытков»,

№ 33402

По дебету счетов

№ 33401 «Резерв прямых расходов на урегулирование убытков»,

№ 33402

Слайд 39По кредиту счетов

№ 33401 «Резерв прямых расходов на урегулирование убытков»,

№ 33402

По кредиту счетов

№ 33401 «Резерв прямых расходов на урегулирование убытков»,

№ 33402

Слайд 40№ 6. Стабилизационный резерв

представляет собой расчетную величину обязательств, необходимых для компенсации расходов

№ 6. Стабилизационный резерв

представляет собой расчетную величину обязательств, необходимых для компенсации расходов

Клюев Иван Константинович

Клюев Иван Константинович Выдающиеся зодчие и инженеры-строители прошлого

Выдающиеся зодчие и инженеры-строители прошлого Заполнение свидетельства о государственной регистрации. Практическая работа № 14

Заполнение свидетельства о государственной регистрации. Практическая работа № 14 Мотивация деятельности учащихся на уроке и создания условий для ее реализация

Мотивация деятельности учащихся на уроке и создания условий для ее реализация ГиМФ и бюджетная система РФ. (Тема 8)

ГиМФ и бюджетная система РФ. (Тема 8) Карта рисков обучения

Карта рисков обучения Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg

Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку

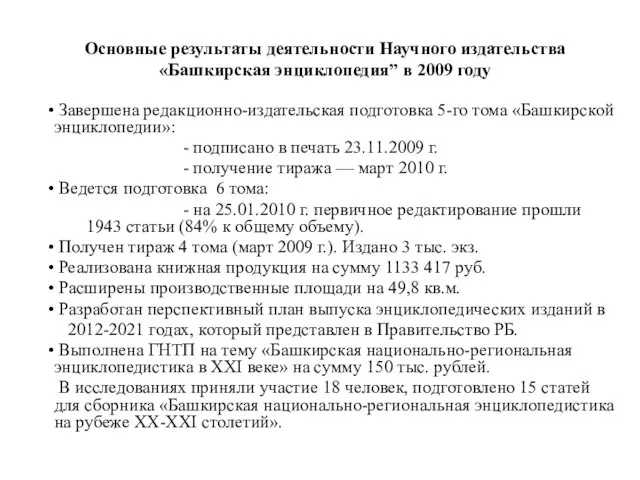

Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году

Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году Im gesunden Koerper

Im gesunden Koerper Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском)

Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском) Коваль Юрий Иосифович

Коваль Юрий Иосифович Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com

Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com Страховая компания Zurich

Страховая компания Zurich Размножение на клеточном и организменном уровне

Размножение на клеточном и организменном уровне Транспортная инфраструктура

Транспортная инфраструктура ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС)

ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС) Конституция РФ. Кроссворд

Конституция РФ. Кроссворд ТЕХНИЧЕСКОЕ ЗАДАНИЕ

ТЕХНИЧЕСКОЕ ЗАДАНИЕ Основные физические процессы в биполярных транзисторах

Основные физические процессы в биполярных транзисторах Личность. Свобода. Ответственность. Личность, содержание понятий индивида

Личность. Свобода. Ответственность. Личность, содержание понятий индивида Презентация на тему Клещи

Презентация на тему Клещи Презентация на тему В городе богини Афины

Презентация на тему В городе богини Афины  Тест по теме «Трудные времена на Русской земле»

Тест по теме «Трудные времена на Русской земле» Религия и религиозные организации

Религия и религиозные организации Монтажное оборудование и приспособления

Монтажное оборудование и приспособления Презентация на тему Охрана и рациональное использование животного мира

Презентация на тему Охрана и рациональное использование животного мира Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.

Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.