- Учет животных на выращивании и откорме, счет 11

Содержание

- 2. Характеристика объекта учёта Животные на выращивании и откорме включаются в особую группу оборотных средств. Периодически взвешиваются.

- 3. Задачи учёта Осуществлять контроль за поступлением и сохранностью животных. Своевременное отражение изменений поголовья, оприходование продукции выращивания,

- 4. Каналы поступления животных: в результате приплода в результате покупки в результате выбраковки из основного стада в

- 5. Первичный учёт животных на выращивании и откорме. Учёт животных на фермах Приплод приходуют в день получения

- 6. Ежемесячно (с учётом особенностей предприятия) производится взвешивание животных. Оно может быть сплошное или выборочное. Результаты взвешивания

- 7. На основании первичных документов производят записи в книгу движения скота и птицы. Этот документ является регистром

- 8. В конце месяца на основании книги составляется отчёт о движении скота и птицы. Составляет МОЛ в

- 9. Счёт 11 «Животные на выращивании и откорме» Для учёта животных на выращивании и откорме планом счетов

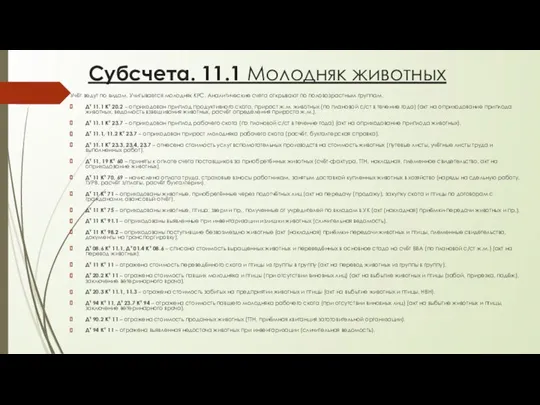

- 10. Субсчета. 11.1 Молодняк животных Учёт ведут по видам. Учитывается молодняк КРС. Аналитические счета открывают по половозрастным

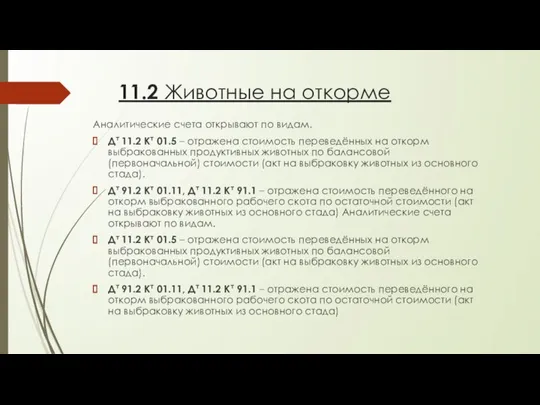

- 11. 11.2 Животные на откорме Аналитические счета открывают по видам. Дт 11.2 Кт 01.5 – отражена стоимость

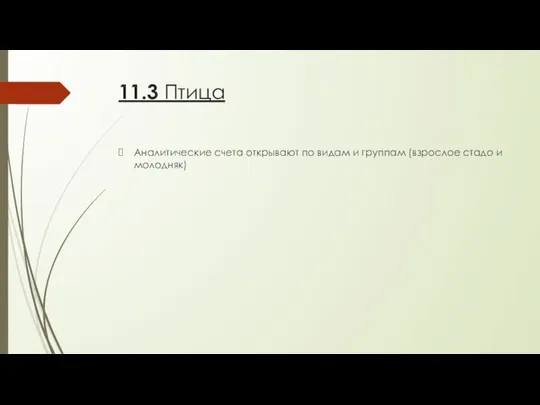

- 12. 11.3 Птица Аналитические счета открывают по видам и группам (взрослое стадо и молодняк)

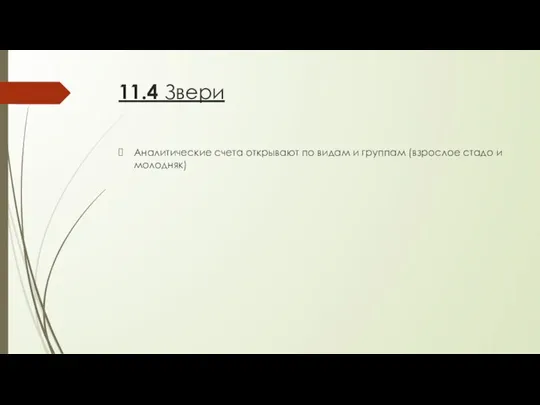

- 13. 11.4 Звери Аналитические счета открывают по видам и группам (взрослое стадо и молодняк)

- 14. 11.5 Кролики Аналитические счета открывают по породам

- 15. 11.6 Семьи пчёл Аналитические счета открывают по семьям пчёл (ульям)

- 16. 11.7 Молодняк животных, переданный гражданам на выращивание по договорам Дт 11.7 Кт 11.1 – передан молодняк

- 18. Скачать презентацию

Слайд 2Характеристика объекта учёта

Животные на выращивании и откорме включаются в особую группу оборотных

Характеристика объекта учёта

Животные на выращивании и откорме включаются в особую группу оборотных

Слайд 3Задачи учёта

Осуществлять контроль за поступлением и сохранностью животных.

Своевременное отражение изменений поголовья, оприходование

Задачи учёта

Осуществлять контроль за поступлением и сохранностью животных.

Своевременное отражение изменений поголовья, оприходование

Слайд 4Каналы поступления животных:

в результате приплода

в результате покупки

в результате выбраковки из основного

Каналы поступления животных:

в результате приплода

в результате покупки

в результате выбраковки из основного

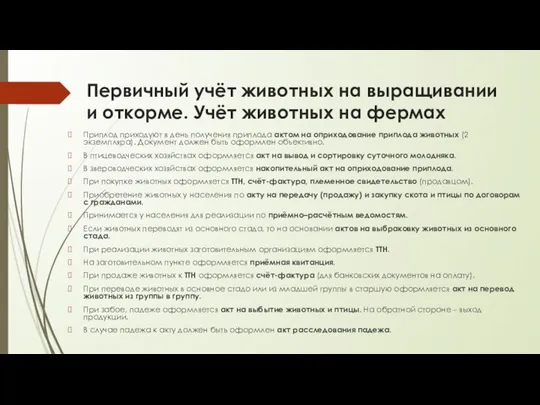

Слайд 5Первичный учёт животных на выращивании и откорме. Учёт животных на фермах

Приплод приходуют

Первичный учёт животных на выращивании и откорме. Учёт животных на фермах

Приплод приходуют

Слайд 6Ежемесячно (с учётом особенностей предприятия) производится взвешивание животных. Оно может быть сплошное

Ежемесячно (с учётом особенностей предприятия) производится взвешивание животных. Оно может быть сплошное

Слайд 7На основании первичных документов производят записи в книгу движения скота и птицы.

На основании первичных документов производят записи в книгу движения скота и птицы.

Слайд 8В конце месяца на основании книги составляется отчёт о движении скота и

В конце месяца на основании книги составляется отчёт о движении скота и

Слайд 9Счёт 11 «Животные на выращивании и откорме»

Для учёта животных на выращивании и

Счёт 11 «Животные на выращивании и откорме»

Для учёта животных на выращивании и

Слайд 10Субсчета. 11.1 Молодняк животных

Учёт ведут по видам. Учитывается молодняк КРС. Аналитические счета

Субсчета. 11.1 Молодняк животных

Учёт ведут по видам. Учитывается молодняк КРС. Аналитические счета

Слайд 1111.2 Животные на откорме

Аналитические счета открывают по видам.

Дт 11.2 Кт 01.5 –

11.2 Животные на откорме

Аналитические счета открывают по видам.

Дт 11.2 Кт 01.5 –

Слайд 1211.3 Птица

Аналитические счета открывают по видам и группам (взрослое стадо и молодняк)

11.3 Птица

Аналитические счета открывают по видам и группам (взрослое стадо и молодняк)

Слайд 1311.4 Звери

Аналитические счета открывают по видам и группам (взрослое стадо и молодняк)

11.4 Звери

Аналитические счета открывают по видам и группам (взрослое стадо и молодняк)

Слайд 1411.5 Кролики

Аналитические счета открывают по породам

11.5 Кролики

Аналитические счета открывают по породам

Слайд 1511.6 Семьи пчёл

Аналитические счета открывают по семьям пчёл (ульям)

11.6 Семьи пчёл

Аналитические счета открывают по семьям пчёл (ульям)

Слайд 1611.7 Молодняк животных, переданный гражданам на выращивание по договорам

Дт 11.7 Кт 11.1

11.7 Молодняк животных, переданный гражданам на выращивание по договорам

Дт 11.7 Кт 11.1

История футбола

История футбола Рогнединский район. Красивое русское имя Рогнеда

Рогнединский район. Красивое русское имя Рогнеда Что изучает общая психология

Что изучает общая психология «Купить или разработать? Основные этапы»

«Купить или разработать? Основные этапы» Выпускная работа по«Основам информационных технологий»

Выпускная работа по«Основам информационных технологий» Мастер - класс «Социально- образовательные проекты»

Мастер - класс «Социально- образовательные проекты» Личное и групповое туристское снаряжение

Личное и групповое туристское снаряжение Страхование экологических рисков. Экологическое страхование (определение) Под экологическим страхованием (ЭС) понимается страхов

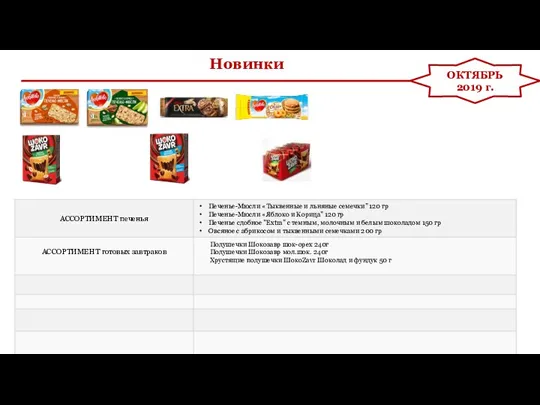

Страхование экологических рисков. Экологическое страхование (определение) Под экологическим страхованием (ЭС) понимается страхов Любава. Новинки: ассортимент печенья, ассортимент готовых завтраков

Любава. Новинки: ассортимент печенья, ассортимент готовых завтраков Сетевая Экономика -3

Сетевая Экономика -3 Підсумки втілення проекту в пілотному регіоні - Яремчанщині 25.06.2009, м.Яремче

Підсумки втілення проекту в пілотному регіоні - Яремчанщині 25.06.2009, м.Яремче Интегрированная система информационного обеспечения производства Волжского трубного завода на основе SAP APO, ERP, MES.

Интегрированная система информационного обеспечения производства Волжского трубного завода на основе SAP APO, ERP, MES. ТАВР - рекомендации для фотографий

ТАВР - рекомендации для фотографий Спецтехника для перевозки длинномерного НПО при обслуживании нефтепромыслов

Спецтехника для перевозки длинномерного НПО при обслуживании нефтепромыслов SPNavigator

SPNavigator Сельская школа в современных условиях.

Сельская школа в современных условиях. Презентация Строение и работа сердца

Презентация Строение и работа сердца Blue Modern Simple Corporate Presentation (1)

Blue Modern Simple Corporate Presentation (1) Компьютер , как универсальное средство обработки информации

Компьютер , как универсальное средство обработки информации Социальное значение инновационных технологий в фармацевтической промышленности на примере вакцин

Социальное значение инновационных технологий в фармацевтической промышленности на примере вакцин иллюхина буквы

иллюхина буквы Логика

Логика Цунами (7 класс)

Цунами (7 класс) Учитель: сегодня и вчера

Учитель: сегодня и вчера ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ IT Consulting Group

IT Consulting Group Знаменитые люди Великобритании

Знаменитые люди Великобритании Органические кислоты

Органические кислоты