- Uchet_materialov_v_puti

Содержание

- 2. Определение: Материалами в пути признаются поставки, по которым акцептованы платежные документы, а фактически материал еще не

- 3. Материалы считаются находящимися в пути если до конце месяца по ним не было поступления на склад

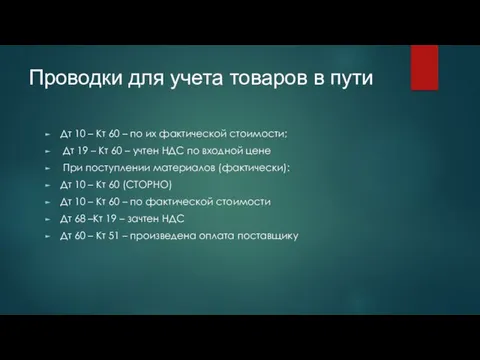

- 4. Проводки для учета товаров в пути Дт 10 – Кт 60 – по их фактической стоимости;

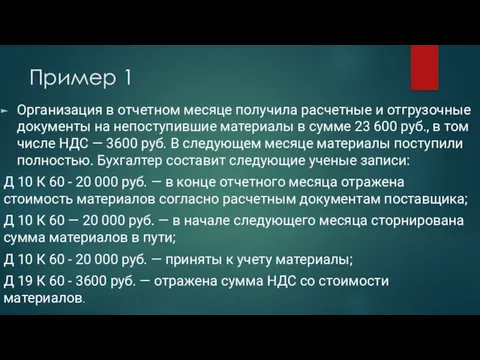

- 5. Пример 1 Организация в отчетном месяце получила расчетные и отгрузочные документы на непоступившие материалы в сумме

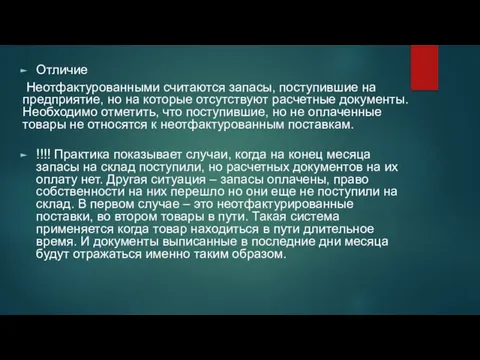

- 6. Отличие Неотфактурованными считаются запасы, поступившие на предприятие, но на которые отсутствуют расчетные документы. Необходимо отметить, что

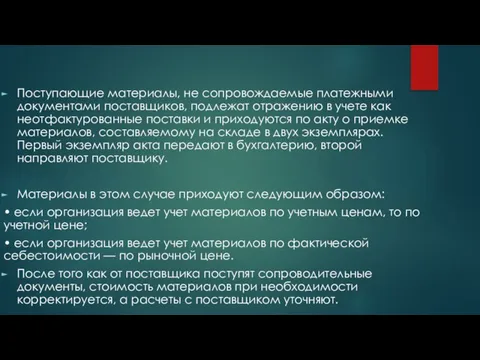

- 7. Поступающие материалы, не сопровождаемые платежными документами поставщиков, подлежат отражению в учете как неотфактурованные поставки и приходуются

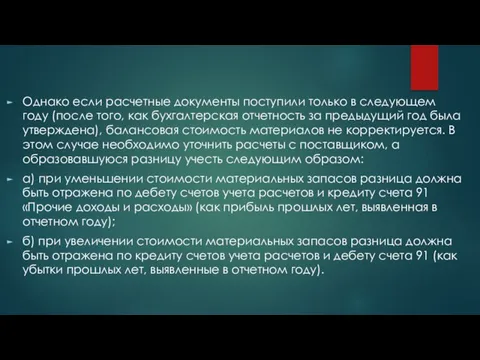

- 8. Однако если расчетные документы поступили только в следующем году (после того, как бухгалтерская отчетность за предыдущий

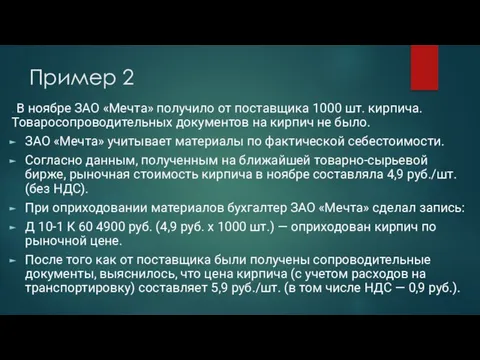

- 9. Пример 2 . В ноябре ЗАО «Мечта» получило от поставщика 1000 шт. кирпича. Товаросопроводительных документов на

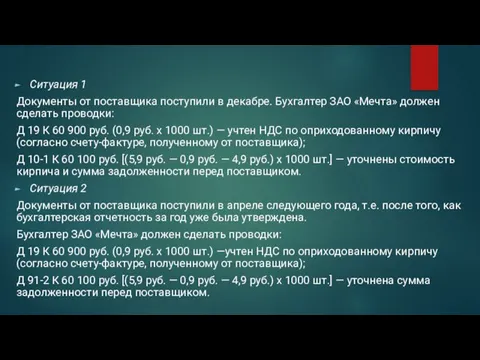

- 10. Ситуация 1 Документы от поставщика поступили в декабре. Бухгалтер ЗАО «Мечта» должен сделать проводки: Д 19

- 14. Скачать презентацию

Слайд 2Определение:

Материалами в пути признаются поставки, по которым акцептованы платежные документы, а фактически

Определение:

Материалами в пути признаются поставки, по которым акцептованы платежные документы, а фактически

Слайд 3Материалы считаются находящимися в пути если до конце месяца по ним не

Материалы считаются находящимися в пути если до конце месяца по ним не

Слайд 4Проводки для учета товаров в пути

Дт 10 – Кт 60 – по

Проводки для учета товаров в пути

Дт 10 – Кт 60 – по

Слайд 5Пример 1

Организация в отчетном месяце получила расчетные и отгрузочные документы на непоступившие

Пример 1

Организация в отчетном месяце получила расчетные и отгрузочные документы на непоступившие

Слайд 6Отличие

Неотфактурованными считаются запасы, поступившие на предприятие, но на которые отсутствуют расчетные

Отличие

Неотфактурованными считаются запасы, поступившие на предприятие, но на которые отсутствуют расчетные

Слайд 7Поступающие материалы, не сопровождаемые платежными документами поставщиков, подлежат отражению в учете как

Поступающие материалы, не сопровождаемые платежными документами поставщиков, подлежат отражению в учете как

Слайд 8Однако если расчетные документы поступили только в следующем году (после того, как

Однако если расчетные документы поступили только в следующем году (после того, как

Слайд 9Пример 2

. В ноябре ЗАО «Мечта» получило от поставщика 1000 шт.

Пример 2

. В ноябре ЗАО «Мечта» получило от поставщика 1000 шт.

Слайд 10Ситуация 1

Документы от поставщика поступили в декабре. Бухгалтер ЗАО «Мечта» должен сделать

Ситуация 1

Документы от поставщика поступили в декабре. Бухгалтер ЗАО «Мечта» должен сделать

Теория автоматического управления

Теория автоматического управления Планирование технического развития предприятия. Планирование социального развития предприятия

Планирование технического развития предприятия. Планирование социального развития предприятия Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац

Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац Структура и содержание КИМ ЕГЭ в 2012 г.

Структура и содержание КИМ ЕГЭ в 2012 г. Проблема выбора профессии в 21 веке

Проблема выбора профессии в 21 веке Культура Украины 14 века

Культура Украины 14 века Культура древней Руси

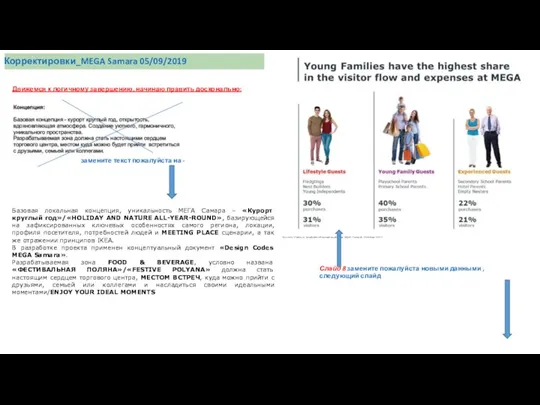

Культура древней Руси Корректировки MEGA Samara

Корректировки MEGA Samara Экологическое проектирование

Экологическое проектирование Проект женского фитнес-центра

Проект женского фитнес-центра Бытовая швейная машина

Бытовая швейная машина National symbols of the UK

National symbols of the UK Презентация на тему Мифы славян

Презентация на тему Мифы славян Северный Кавказ

Северный Кавказ Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур

Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур Планеты-гиганты и маленький Плутон

Планеты-гиганты и маленький Плутон Я гражданин России

Я гражданин России Принципы финансов

Принципы финансов Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере

Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере Косметическая маска для лица с биоактивными пептидами Herbarty

Косметическая маска для лица с биоактивными пептидами Herbarty Классификация коммуникативных стратегий по цели

Классификация коммуникативных стратегий по цели ВТОРОЙ ЗАКОН НЬЮТОНА

ВТОРОЙ ЗАКОН НЬЮТОНА Конкурс презентаций

Конкурс презентаций Урок - игра «Аукцион» (8 класс)

Урок - игра «Аукцион» (8 класс) Собор Санта Мария дель Фьоре (Флорентийский собор)

Собор Санта Мария дель Фьоре (Флорентийский собор) GK120产品保养调整介绍

GK120产品保养调整介绍 Презентация на тему Правописание причастий

Презентация на тему Правописание причастий  investitsii_4

investitsii_4