- Учёт расходов по организации производства и управлению. Учёт расходов будущих периодов

Содержание

- 2. Характеристика объекта учёта и задачи учёта В организациях расходы, которые связаны с управлением производства в целом,

- 3. Для учёта данных затрат планом счетов предусмотрены счета 25 «ОПР» и 26 «ОХР». Это счета по

- 4. Задачи учета 1. Своевременное и правильное отражение затрат и документальное оформление операций по учёту расходов и

- 5. Учёт ОПР, счет 25 К ОПР относят все те расходы, которые непосредственно связаны с организацией производства.

- 6. Статьи затрат 1. Оплата труда с отчислениями на социальные нужды. Отражается сумма начисленной От, премий и

- 7. Статьи затрат 2. Содержание основных средств. Статья выделена для учёта затрат по содержанию ОС: ремонт, амортизация

- 8. Статьи затрат 3. Охрана труда и техника безопасности Затраты по устройству ограждений, на санитарные мероприятия, на

- 9. Статьи затрат 4. Работы и услуги. Учитывают услуги вспомогательных производств (электроснабжение, отопление, автомобильный транспорт и пр.)

- 10. Статьи затрат 5. Прочие расходы. Учитывают использованные МЦ, страховые платежи и пр. Используют НВН, акты на

- 11. Статьи затрат 6. Непроизводительные расходы. Стоимость недостающих ценностей, испорченных МЦ в пределах норм естественной убыли и

- 12. Учёт ОХР, счет 26 К ОХР относят расходы по организации производства и управлению в целом по

- 13. ОХР делят на 3 группы: 1. Расходы по управлению Статьи затрат: 1. Оплата труда с отчислениями

- 14. 2. Хозяйственные расходы: Статьи затрат: 1. Оплата труда с отчислениями на социальные нужды. Отражается сумма начисленной

- 16. Скачать презентацию

Слайд 2Характеристика объекта учёта и задачи учёта

В организациях расходы, которые связаны с управлением

Характеристика объекта учёта и задачи учёта

В организациях расходы, которые связаны с управлением

Слайд 3Для учёта данных затрат планом счетов предусмотрены счета 25 «ОПР» и 26

Для учёта данных затрат планом счетов предусмотрены счета 25 «ОПР» и 26

Слайд 4Задачи учета

1. Своевременное и правильное отражение затрат и документальное оформление операций по

Задачи учета

1. Своевременное и правильное отражение затрат и документальное оформление операций по

Слайд 5Учёт ОПР, счет 25

К ОПР относят все те расходы, которые непосредственно связаны

Учёт ОПР, счет 25

К ОПР относят все те расходы, которые непосредственно связаны

Слайд 6Статьи затрат

1. Оплата труда с отчислениями на социальные нужды.

Отражается сумма начисленной От,

Статьи затрат

1. Оплата труда с отчислениями на социальные нужды.

Отражается сумма начисленной От,

Слайд 7Статьи затрат

2. Содержание основных средств.

Статья выделена для учёта затрат по содержанию ОС:

Статьи затрат

2. Содержание основных средств.

Статья выделена для учёта затрат по содержанию ОС:

Слайд 8Статьи затрат

3. Охрана труда и техника безопасности

Затраты по устройству ограждений, на санитарные

Статьи затрат

3. Охрана труда и техника безопасности

Затраты по устройству ограждений, на санитарные

Слайд 9Статьи затрат

4. Работы и услуги.

Учитывают услуги вспомогательных производств (электроснабжение, отопление, автомобильный транспорт

Статьи затрат

4. Работы и услуги.

Учитывают услуги вспомогательных производств (электроснабжение, отопление, автомобильный транспорт

Слайд 10Статьи затрат

5. Прочие расходы.

Учитывают использованные МЦ, страховые платежи и пр. Используют НВН,

Статьи затрат

5. Прочие расходы.

Учитывают использованные МЦ, страховые платежи и пр. Используют НВН,

Слайд 11Статьи затрат

6. Непроизводительные расходы.

Стоимость недостающих ценностей, испорченных МЦ в пределах норм естественной

Статьи затрат

6. Непроизводительные расходы.

Стоимость недостающих ценностей, испорченных МЦ в пределах норм естественной

Слайд 12Учёт ОХР, счет 26

К ОХР относят расходы по организации производства и управлению

Учёт ОХР, счет 26

К ОХР относят расходы по организации производства и управлению

Слайд 13ОХР делят на 3 группы:

1. Расходы по управлению

Статьи затрат:

1. Оплата труда

ОХР делят на 3 группы:

1. Расходы по управлению

Статьи затрат:

1. Оплата труда

Слайд 142. Хозяйственные расходы:

Статьи затрат:

1. Оплата труда с отчислениями на социальные нужды.

Отражается сумма

2. Хозяйственные расходы:

Статьи затрат:

1. Оплата труда с отчислениями на социальные нужды.

Отражается сумма

Трудовые династии Тульского края

Трудовые династии Тульского края Александр Иванович Куприн

Александр Иванович Куприн Презентация на тему Политическое развитие страны

Презентация на тему Политическое развитие страны КОММУНАЛЬНЕ ПІДПРИЕМСТВО

КОММУНАЛЬНЕ ПІДПРИЕМСТВО Природные парки Волгоградской области

Природные парки Волгоградской области Апробация с/х культур

Апробация с/х культур Использование педагогической технологии индивидуального стиля учебной деятельности ученика Учитель географии Задворова А.Б. У

Использование педагогической технологии индивидуального стиля учебной деятельности ученика Учитель географии Задворова А.Б. У Прерафаэлиты для Кристины

Прерафаэлиты для Кристины Мечников Илья Ильич

Мечников Илья Ильич Графика. Средства графики

Графика. Средства графики ПОЛЯРИС

ПОЛЯРИС Л. Н. Толстой

Л. Н. Толстой Пропаганда здорового образа жизни как средство профилактики вредных привычек среди подрастающего

Пропаганда здорового образа жизни как средство профилактики вредных привычек среди подрастающего Самоконтроль в обучении

Самоконтроль в обучении Зачем люди осваивают космос (1 класс)

Зачем люди осваивают космос (1 класс) ДИАГНОСТИЧЕСКИ ЗНАЧИМЫЕ УРОВНИ ЛИПИДОВ В СЫВОРОТКЕ КРОВИ: СОВРЕМЕННАЯ ТОЧКА ЗРЕНИЯ

ДИАГНОСТИЧЕСКИ ЗНАЧИМЫЕ УРОВНИ ЛИПИДОВ В СЫВОРОТКЕ КРОВИ: СОВРЕМЕННАЯ ТОЧКА ЗРЕНИЯ Техника безопасности для парикмахера

Техника безопасности для парикмахера Наши праздники

Наши праздники Формирование комфортной городской среды

Формирование комфортной городской среды Новый год в разных странах мира

Новый год в разных странах мира Спорт для всех. Легкая атлетика

Спорт для всех. Легкая атлетика Полеты животных в космос

Полеты животных в космос Развитие бизнеса

Развитие бизнеса Zdrowaś Maryjo

Zdrowaś Maryjo Презентация на тему Дух предпринимательства

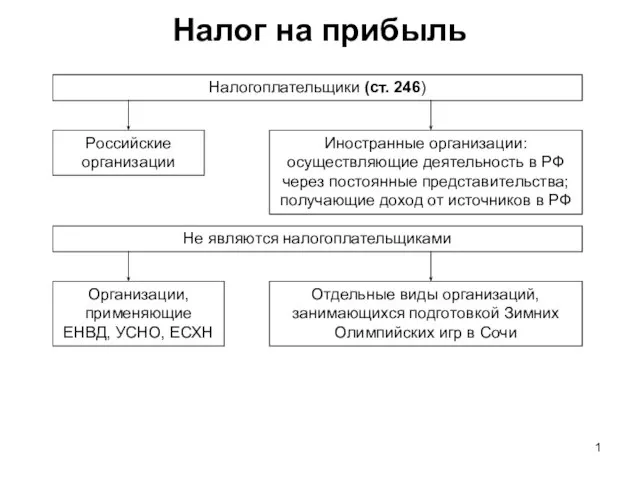

Презентация на тему Дух предпринимательства Налог на прибыль

Налог на прибыль Электрический чайник с цифровым сенсорным контролем температуры от iCook™

Электрический чайник с цифровым сенсорным контролем температуры от iCook™ Презентация на тему Роль взрослого при преодолении психолого-педагогических трудностей в процессе обучения

Презентация на тему Роль взрослого при преодолении психолого-педагогических трудностей в процессе обучения