- Налог на прибыль

Содержание

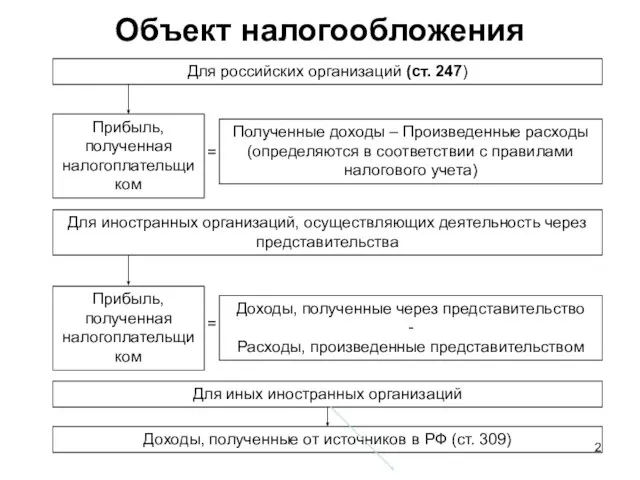

- 2. Объект налогообложения Для российских организаций (ст. 247) Прибыль, полученная налогоплательщиком Полученные доходы – Произведенные расходы (определяются

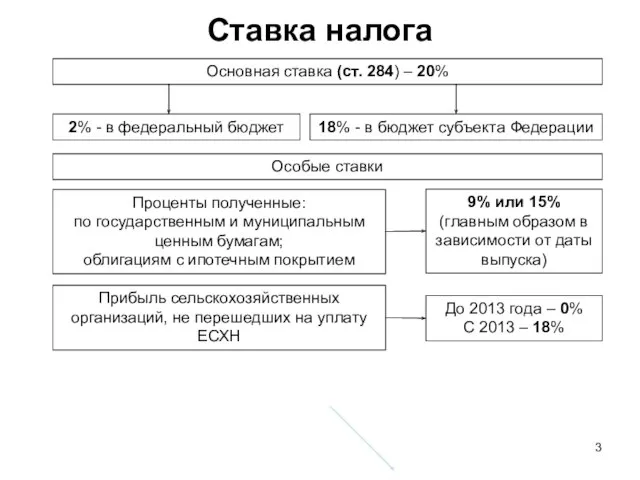

- 3. Ставка налога Основная ставка (ст. 284) – 20% 2% - в федеральный бюджет 18% - в

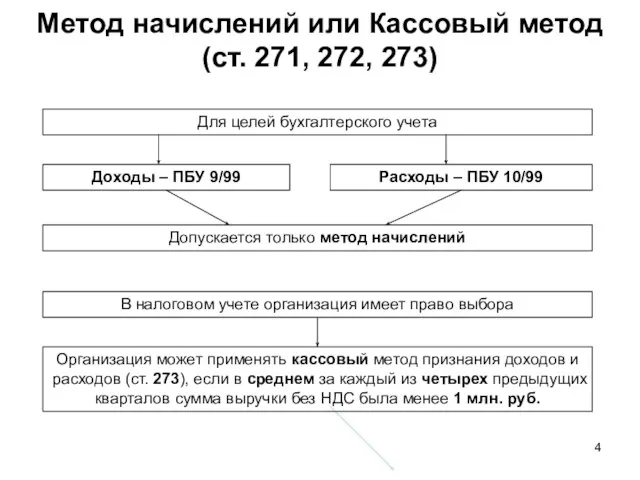

- 4. Метод начислений или Кассовый метод (ст. 271, 272, 273) Для целей бухгалтерского учета Доходы – ПБУ

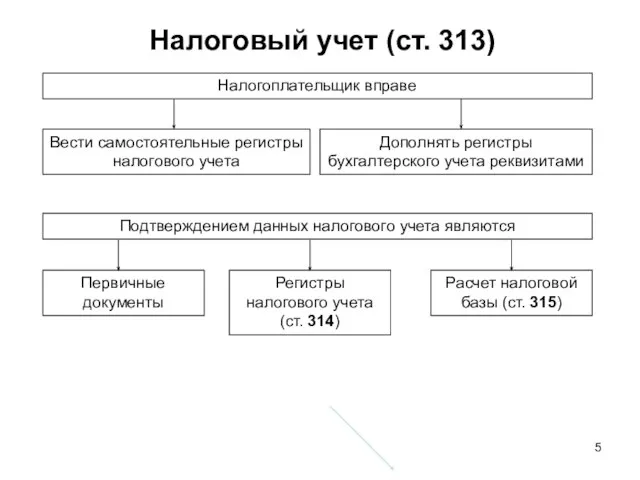

- 5. Налоговый учет (ст. 313) Вести самостоятельные регистры налогового учета Налогоплательщик вправе Первичные документы Подтверждением данных налогового

- 6. Учетная политика для целей налогового учета Учетная политика для целей налогообложения может изменяться В случае изменения

- 7. Налоговые «корзины» Доходы и расходы организации распределяются по нескольким (11) корзинам, причем сначала формируется прибыль внутри

- 8. Прибыль от реализации Прибыль от реализации Доходы от реализации - Расходы, связанные с производством и реализацией

- 9. Доходы от реализации (ст. 249) Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные

- 10. Внереализационные доходы (ст. 250) Курсовые и суммовые разницы; Доходы от участия в других организациях; Штрафы, пени

- 11. Доходы, не учитываемые при определении налоговой базы (ст. 251) Авансы, полученные налогоплательщиками, использующими метод начисления; Получение

- 12. Расходы (ст. 252) Обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком для осуществления деятельности, направленной на извлечение

- 13. Расходы, связанные с производством и реализацией (ст. 252) Расходы, связанные с производством и реализацией подразделяются на:

- 14. Элементы и классификация расходов Материальные расходы Расходы на оплату труда Прочие расходы Амортизация имущества Распределение на

- 15. Внереализационные расходы (ст. 265) Суммы штрафов и пеней; Отрицательные курсовые разницы; Расходы на содержание имущества, переданного

- 16. Нормируемые расходы (ст. 263, 264, 269) Ст. 269 НК – расходы по кредитам: Наличие кредитов, выданных

- 17. Расходы, не учитываемые при налогообложении (ст. 270) Расходы по приобретению или созданию амортизируемого имущества; Расходы в

- 18. Материальные расходы (ст. 254) В состав материальных расходов включаются: Технологические потери; Недостачи и потери от порчи

- 19. Расходы на оплату труда (ст. 255) В состав расходов на оплату труда включаются: Суммы, начисленные за

- 20. Амортизация (ст. 256-257) Амортизируемое имущество – ОС, НМА, отдельные виды капитальных вложений Например, СПИ = 5

- 21. Амортизация (ст. 256-257) Начисление амортизации Линейный метод – пообъектно, равномерно Нелинейный метод – в целом по

- 22. Прочие расходы Расходы на ремонт ОС (ст. 260) Расходы на освоение природных ресурсов (ст. 261) Расходы

- 23. Перенос убытков на будущее (ст. 283) Налогоплательщики, понесшие убыток в предыдущем году вправе уменьшить налоговую базу

- 24. Исчисление суммы налога и авансовых платежей (ст. 286-287) Авансовые платежи Ежемесячные По итогам отчетного периода Не

- 25. Налоговая декларация (ст. 289) Авансовые платежи Ежемесячные Квартальные Срок уплаты налога – не позднее 28-го числа

- 26. Налог на имущество организаций Не являются налогоплательщиками Организации, применяющие ЕНВД, УСНО, ЕСХН Отдельные виды организаций, занимающихся

- 27. Налог на имущество организаций (глава 30) Налоговая ставка Устанавливается законами субъектов РФ и не может превышать

- 28. Транспортный налог (глава 28) Налогоплательщики - организации Рассчитывают налог самостоятельно Налогоплательщики – физические лица Налог исчисляется

- 29. Налог на имущество физических лиц Налогоплательщики – собственники строений, помещений, сооружений, расположенных на территории РФ (независимо

- 30. Земельный налог (глава 31) Налогоплательщики – организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения,

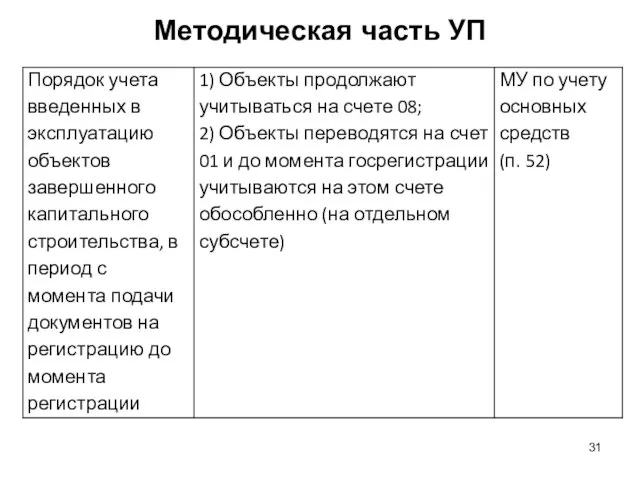

- 31. Методическая часть УП

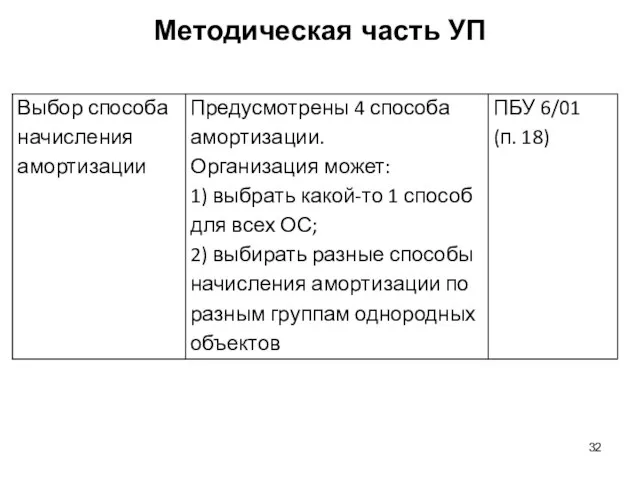

- 32. Методическая часть УП

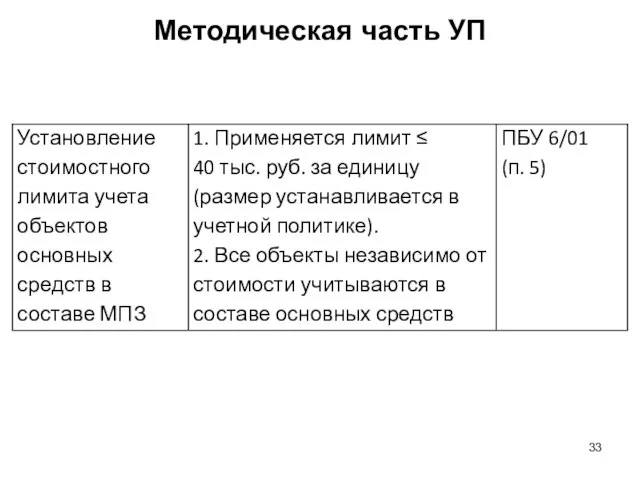

- 33. Методическая часть УП

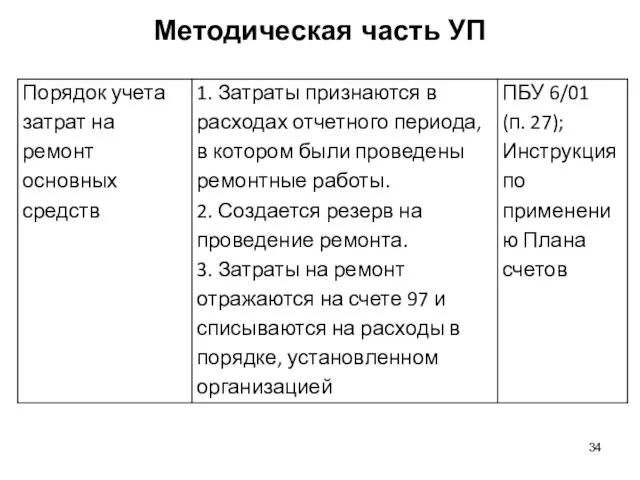

- 34. Методическая часть УП

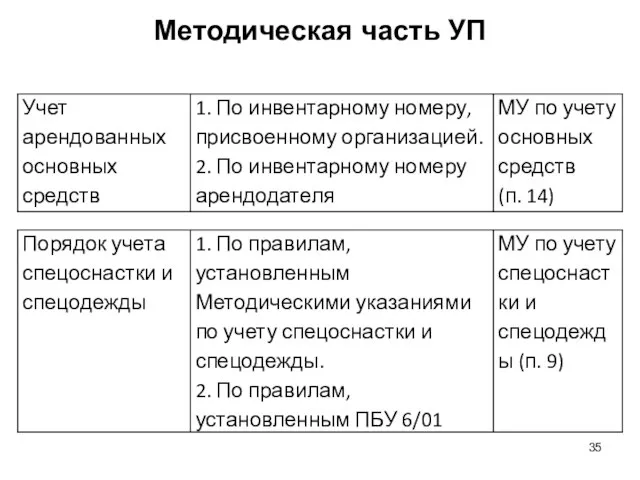

- 35. Методическая часть УП

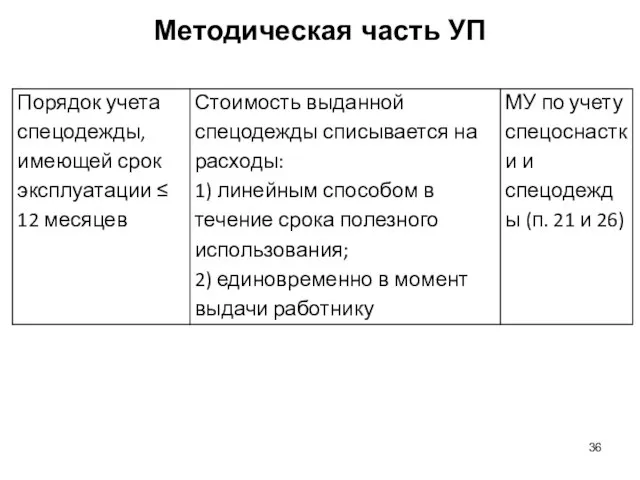

- 36. Методическая часть УП

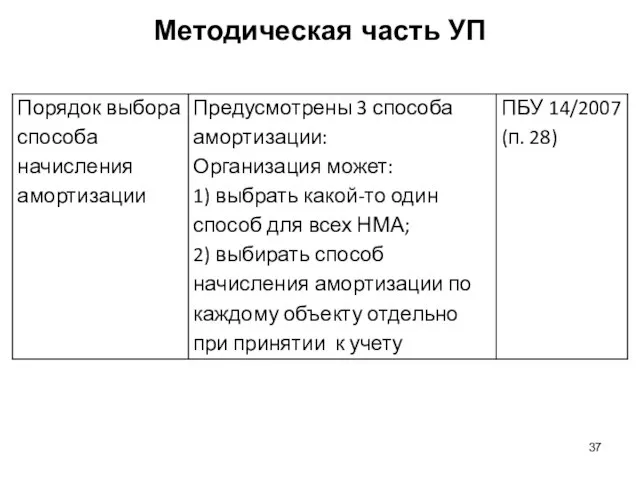

- 37. Методическая часть УП

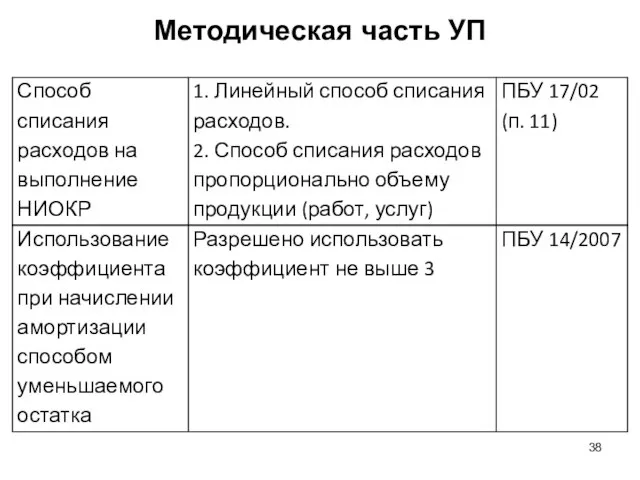

- 38. Методическая часть УП

- 40. Скачать презентацию

Слайд 2Объект налогообложения

Для российских организаций (ст. 247)

Прибыль, полученная налогоплательщиком

Полученные доходы – Произведенные расходы

(определяются

Объект налогообложения

Для российских организаций (ст. 247)

Прибыль, полученная налогоплательщиком

Полученные доходы – Произведенные расходы

(определяются

Слайд 3Ставка налога

Основная ставка (ст. 284) – 20%

2% - в федеральный бюджет

18% -

Ставка налога

Основная ставка (ст. 284) – 20%

2% - в федеральный бюджет

18% -

Слайд 4Метод начислений или Кассовый метод

(ст. 271, 272, 273)

Для целей бухгалтерского учета

Доходы –

Метод начислений или Кассовый метод

(ст. 271, 272, 273)

Для целей бухгалтерского учета

Доходы –

Слайд 5Налоговый учет (ст. 313)

Вести самостоятельные регистры налогового учета

Налогоплательщик вправе

Первичные документы

Подтверждением данных налогового

Налоговый учет (ст. 313)

Вести самостоятельные регистры налогового учета

Налогоплательщик вправе

Первичные документы

Подтверждением данных налогового

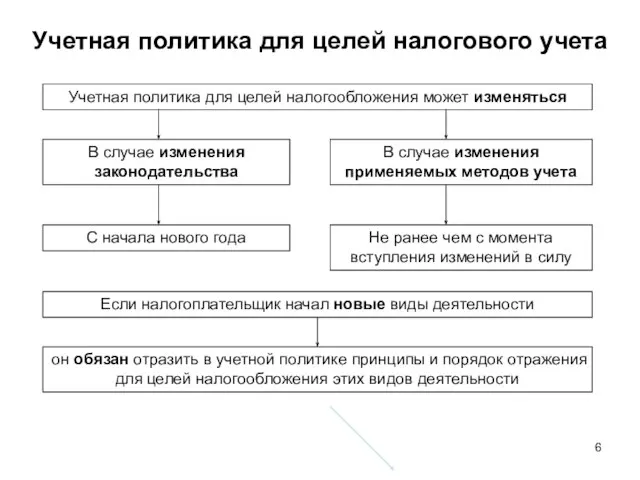

Слайд 6Учетная политика для целей налогового учета

Учетная политика для целей налогообложения может изменяться

В

Учетная политика для целей налогового учета

Учетная политика для целей налогообложения может изменяться

В

Слайд 7Налоговые «корзины»

Доходы и расходы организации распределяются по нескольким (11) корзинам, причем сначала

Налоговые «корзины»

Доходы и расходы организации распределяются по нескольким (11) корзинам, причем сначала

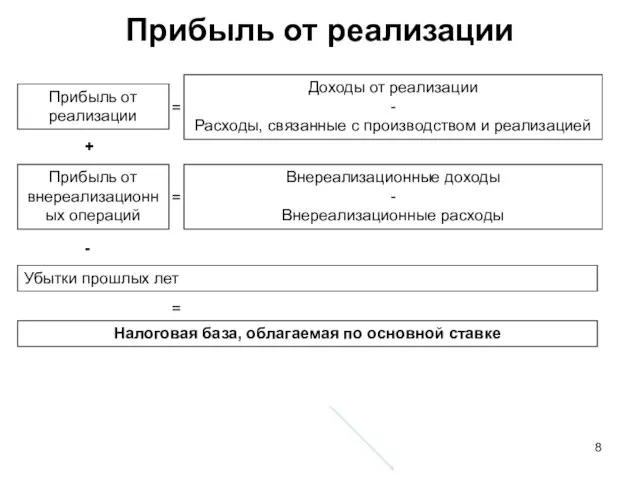

Слайд 8Прибыль от реализации

Прибыль от реализации

Доходы от реализации

-

Расходы, связанные с производством и

Прибыль от реализации

Прибыль от реализации

Доходы от реализации

-

Расходы, связанные с производством и

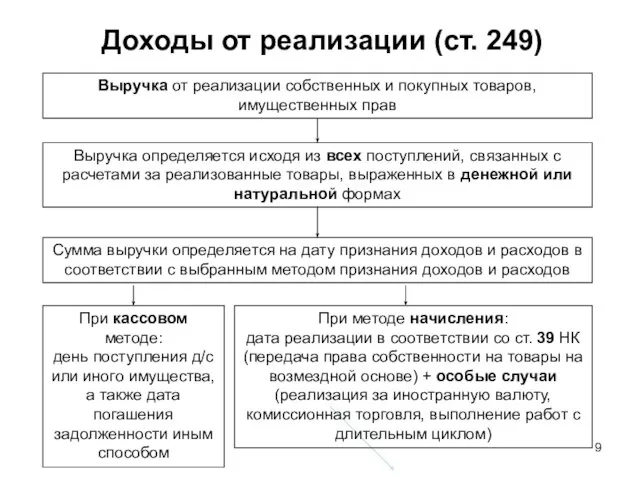

Слайд 9Доходы от реализации (ст. 249)

Выручка определяется исходя из всех поступлений, связанных с

Доходы от реализации (ст. 249)

Выручка определяется исходя из всех поступлений, связанных с

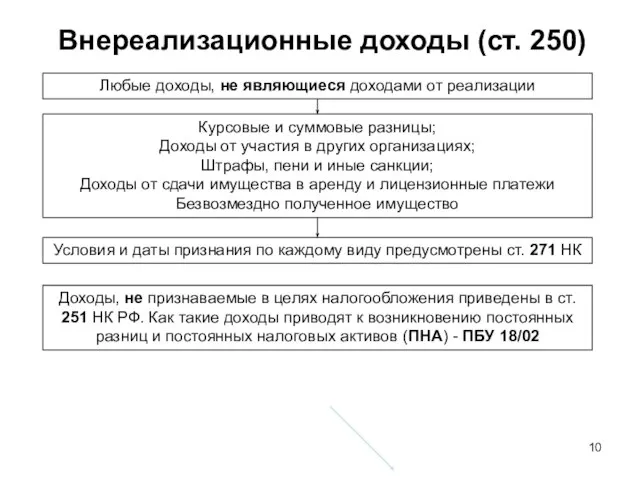

Слайд 10Внереализационные доходы (ст. 250)

Курсовые и суммовые разницы;

Доходы от участия в других организациях;

Штрафы,

Внереализационные доходы (ст. 250)

Курсовые и суммовые разницы;

Доходы от участия в других организациях;

Штрафы,

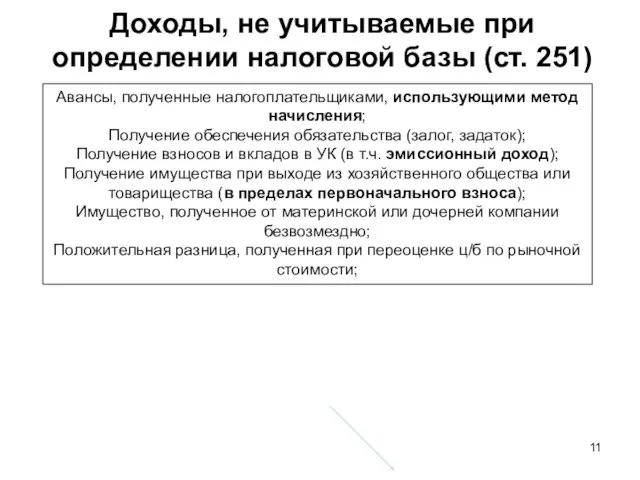

Слайд 11Доходы, не учитываемые при определении налоговой базы (ст. 251)

Авансы, полученные налогоплательщиками, использующими

Доходы, не учитываемые при определении налоговой базы (ст. 251)

Авансы, полученные налогоплательщиками, использующими

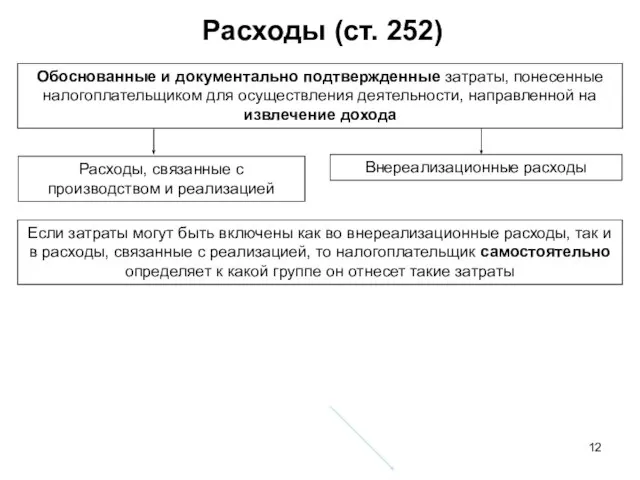

Слайд 12Расходы (ст. 252)

Обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком для осуществления деятельности,

Расходы (ст. 252)

Обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком для осуществления деятельности,

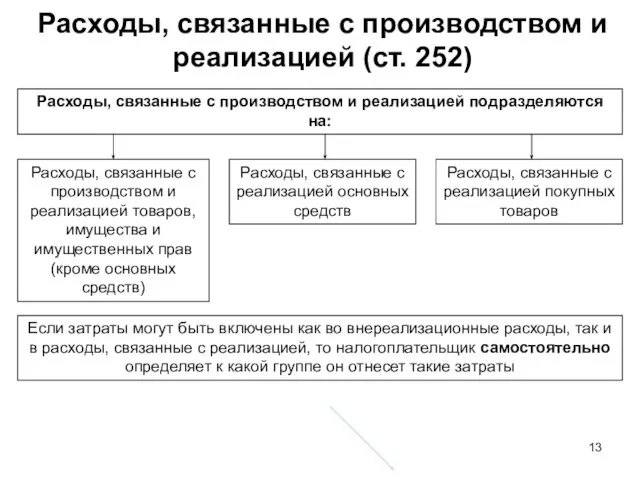

Слайд 13Расходы, связанные с производством и реализацией (ст. 252)

Расходы, связанные с производством и

Расходы, связанные с производством и реализацией (ст. 252)

Расходы, связанные с производством и

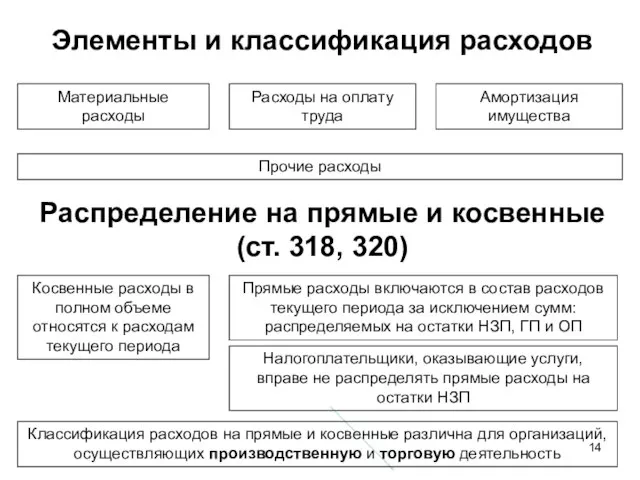

Слайд 14Элементы и классификация расходов

Материальные расходы

Расходы на оплату труда

Прочие расходы

Амортизация имущества

Распределение на прямые

Элементы и классификация расходов

Материальные расходы

Расходы на оплату труда

Прочие расходы

Амортизация имущества

Распределение на прямые

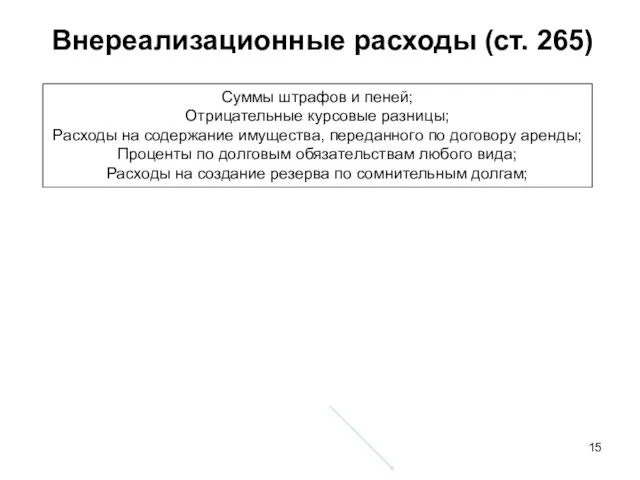

Слайд 15Внереализационные расходы (ст. 265)

Суммы штрафов и пеней;

Отрицательные курсовые разницы;

Расходы на содержание имущества,

Внереализационные расходы (ст. 265)

Суммы штрафов и пеней;

Отрицательные курсовые разницы;

Расходы на содержание имущества,

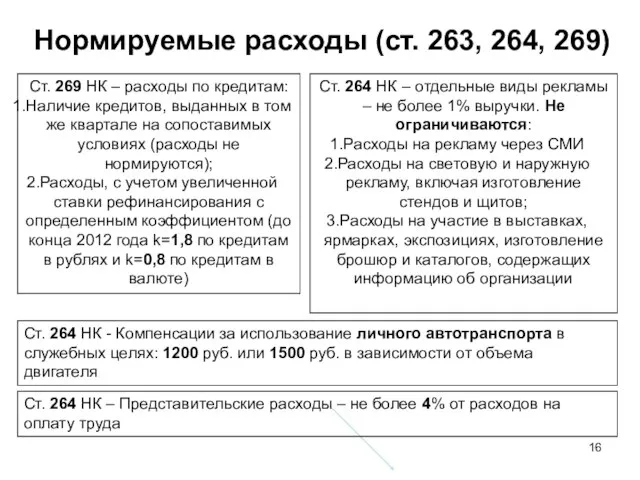

Слайд 16Нормируемые расходы (ст. 263, 264, 269)

Ст. 269 НК – расходы по кредитам:

Наличие

Нормируемые расходы (ст. 263, 264, 269)

Ст. 269 НК – расходы по кредитам:

Наличие

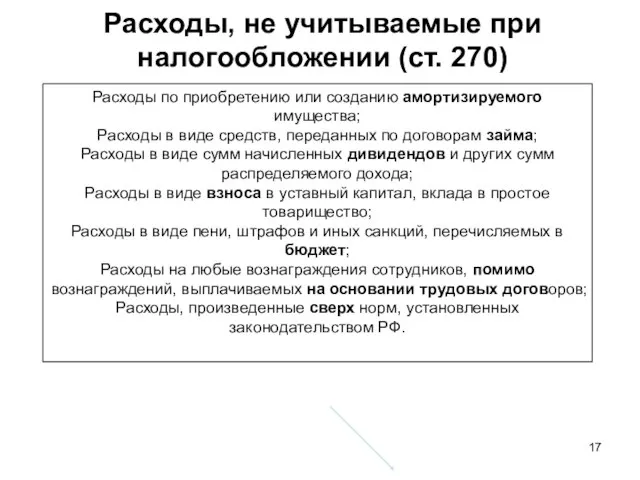

Слайд 17Расходы, не учитываемые при налогообложении (ст. 270)

Расходы по приобретению или созданию амортизируемого

Расходы, не учитываемые при налогообложении (ст. 270)

Расходы по приобретению или созданию амортизируемого

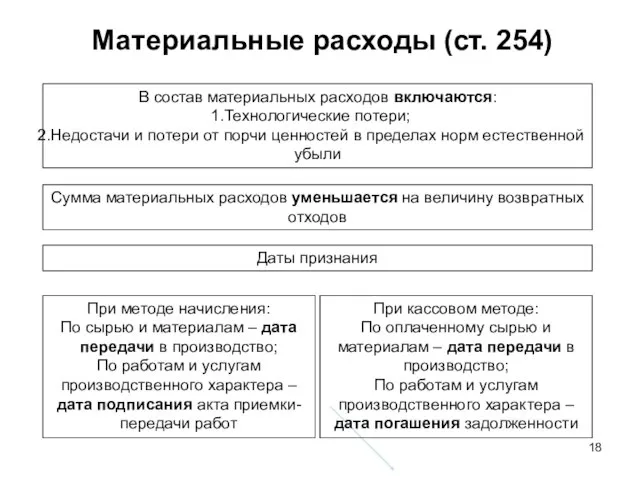

Слайд 18Материальные расходы (ст. 254)

В состав материальных расходов включаются:

Технологические потери;

Недостачи и потери от

Материальные расходы (ст. 254)

В состав материальных расходов включаются:

Технологические потери;

Недостачи и потери от

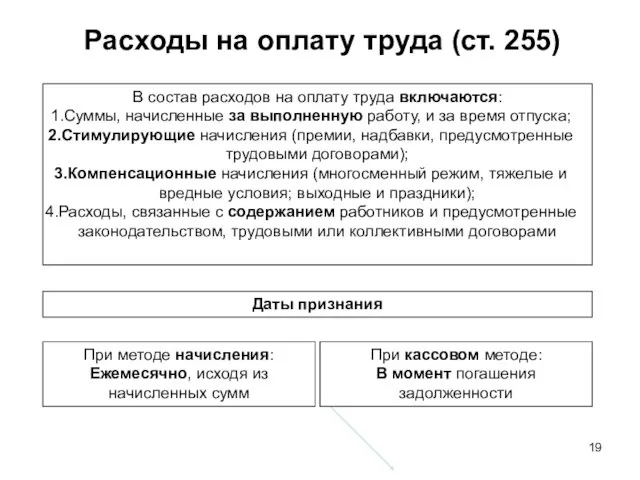

Слайд 19Расходы на оплату труда (ст. 255)

В состав расходов на оплату труда включаются:

Суммы,

Расходы на оплату труда (ст. 255)

В состав расходов на оплату труда включаются:

Суммы,

Слайд 20Амортизация (ст. 256-257)

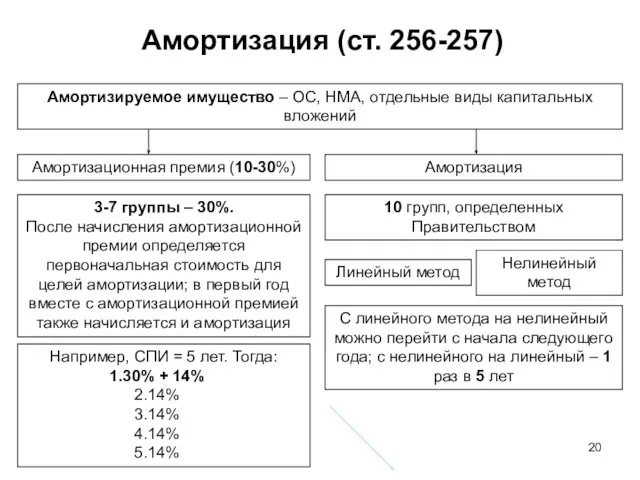

Амортизируемое имущество – ОС, НМА, отдельные виды капитальных вложений

Например, СПИ

Амортизация (ст. 256-257)

Амортизируемое имущество – ОС, НМА, отдельные виды капитальных вложений

Например, СПИ

Слайд 21Амортизация (ст. 256-257)

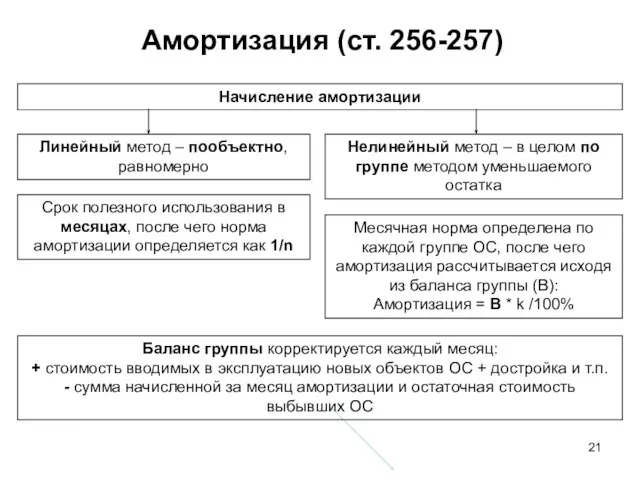

Начисление амортизации

Линейный метод – пообъектно, равномерно

Нелинейный метод – в целом

Амортизация (ст. 256-257)

Начисление амортизации

Линейный метод – пообъектно, равномерно

Нелинейный метод – в целом

Слайд 22Прочие расходы

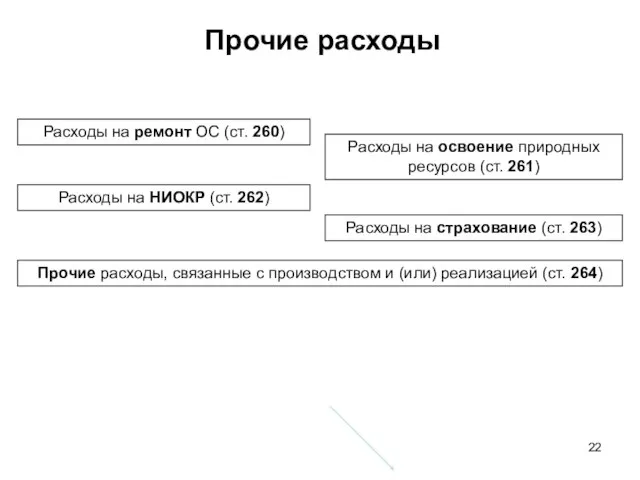

Расходы на ремонт ОС (ст. 260)

Расходы на освоение природных ресурсов (ст.

Прочие расходы

Расходы на ремонт ОС (ст. 260)

Расходы на освоение природных ресурсов (ст.

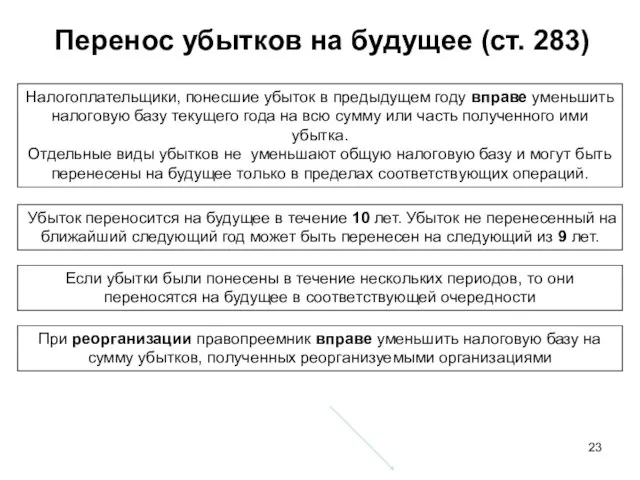

Слайд 23Перенос убытков на будущее (ст. 283)

Налогоплательщики, понесшие убыток в предыдущем году вправе

Перенос убытков на будущее (ст. 283)

Налогоплательщики, понесшие убыток в предыдущем году вправе

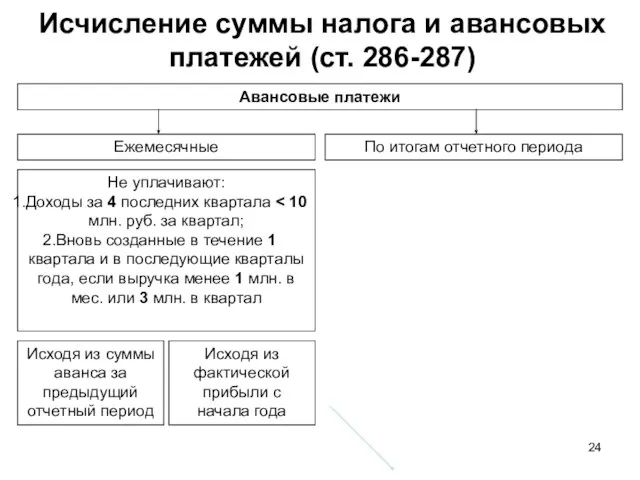

Слайд 24Исчисление суммы налога и авансовых платежей (ст. 286-287)

Авансовые платежи

Ежемесячные

По итогам отчетного периода

Не

Исчисление суммы налога и авансовых платежей (ст. 286-287)

Авансовые платежи

Ежемесячные

По итогам отчетного периода

Не

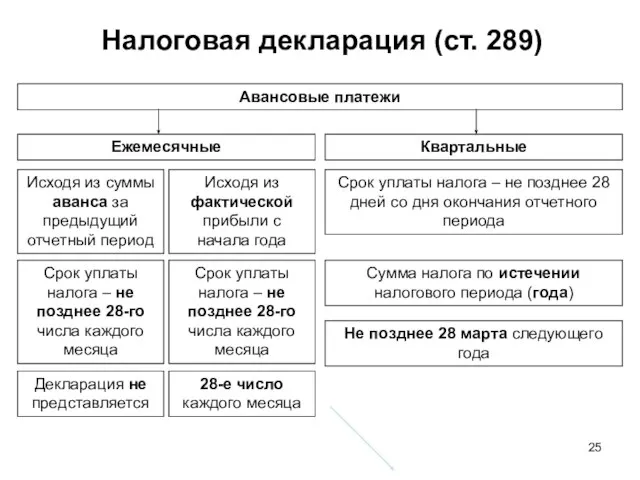

Слайд 25Налоговая декларация (ст. 289)

Авансовые платежи

Ежемесячные

Квартальные

Срок уплаты налога – не позднее 28-го числа

Налоговая декларация (ст. 289)

Авансовые платежи

Ежемесячные

Квартальные

Срок уплаты налога – не позднее 28-го числа

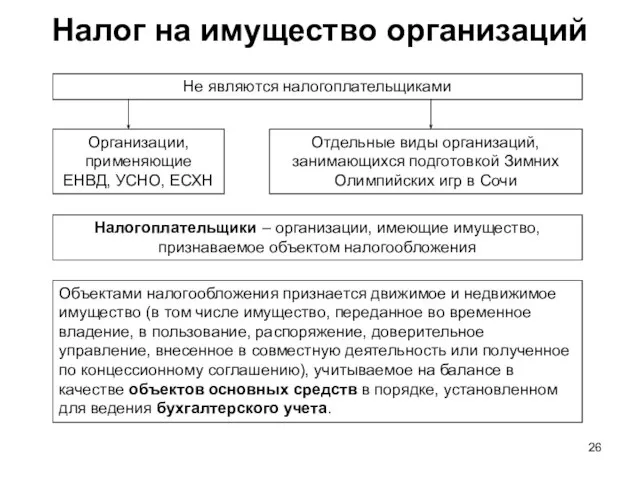

Слайд 26Налог на имущество организаций

Не являются налогоплательщиками

Организации, применяющие ЕНВД, УСНО, ЕСХН

Отдельные виды организаций,

Налог на имущество организаций

Не являются налогоплательщиками

Организации, применяющие ЕНВД, УСНО, ЕСХН

Отдельные виды организаций,

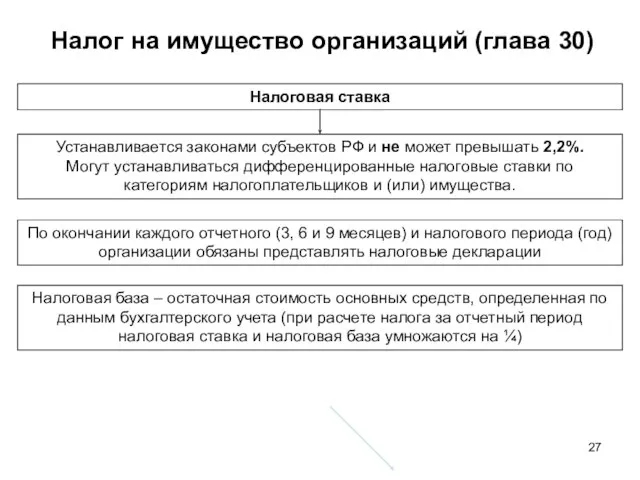

Слайд 27Налог на имущество организаций (глава 30)

Налоговая ставка

Устанавливается законами субъектов РФ и не

Налог на имущество организаций (глава 30)

Налоговая ставка

Устанавливается законами субъектов РФ и не

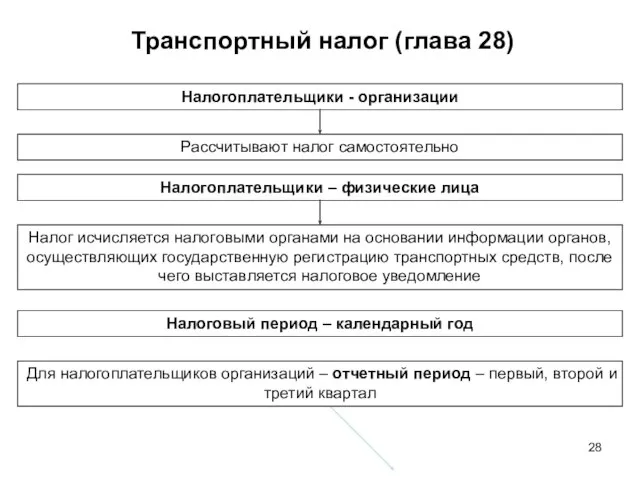

Слайд 28Транспортный налог (глава 28)

Налогоплательщики - организации

Рассчитывают налог самостоятельно

Налогоплательщики – физические лица

Налог исчисляется

Транспортный налог (глава 28)

Налогоплательщики - организации

Рассчитывают налог самостоятельно

Налогоплательщики – физические лица

Налог исчисляется

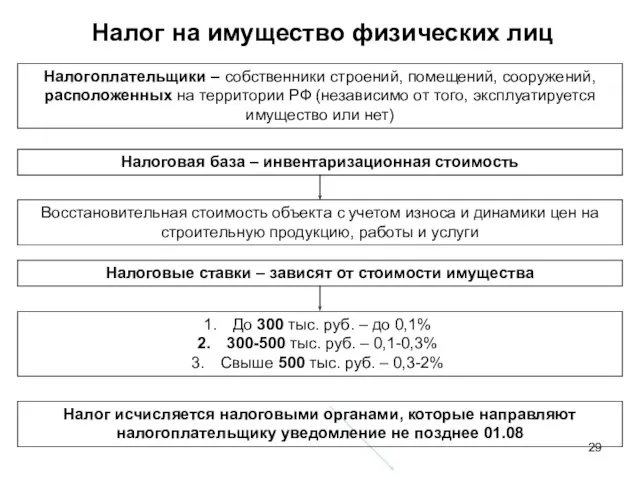

Слайд 29Налог на имущество физических лиц

Налогоплательщики – собственники строений, помещений, сооружений, расположенных на

Налог на имущество физических лиц

Налогоплательщики – собственники строений, помещений, сооружений, расположенных на

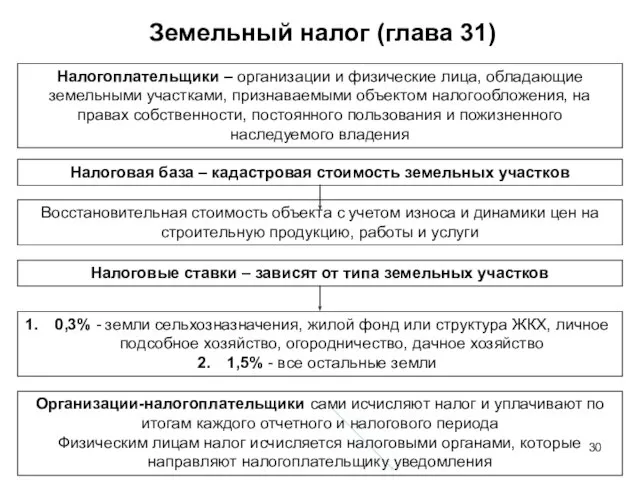

Слайд 30Земельный налог (глава 31)

Налогоплательщики – организации и физические лица, обладающие земельными участками,

Земельный налог (глава 31)

Налогоплательщики – организации и физические лица, обладающие земельными участками,

Слайд 31Методическая часть УП

Методическая часть УП

Слайд 32Методическая часть УП

Методическая часть УП

Слайд 33Методическая часть УП

Методическая часть УП

Слайд 34Методическая часть УП

Методическая часть УП

Слайд 35Методическая часть УП

Методическая часть УП

Слайд 36Методическая часть УП

Методическая часть УП

Слайд 37Методическая часть УП

Методическая часть УП

Слайд 38Методическая часть УП

Методическая часть УП

Discover culture

Discover culture Наука: инструменты, механизмы, реализация. Научно-образовательные центры

Наука: инструменты, механизмы, реализация. Научно-образовательные центры Этапы проведения измерений. Классификация видов измерения

Этапы проведения измерений. Классификация видов измерения Rembrandt’s Hall In The Hermitage

Rembrandt’s Hall In The Hermitage Проект

Проект Sillamae Inkubatsioonikeskus

Sillamae Inkubatsioonikeskus З кошенятком!

З кошенятком! Презентация на тему Определение степени с натуральным показателем

Презентация на тему Определение степени с натуральным показателем  Коммуникативная компетентность педагогов

Коммуникативная компетентность педагогов Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ

Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ Инновации детям

Инновации детям Приемы компрессии текста

Приемы компрессии текста  Advanced Crime Scene Analysis

Advanced Crime Scene Analysis Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия

Презентация на тему Освоение культурного наследия Многоканальная модель освоения культурного наследия  Эмблемы. Пиктограммы. 5 класс

Эмблемы. Пиктограммы. 5 класс Владимир Святославич. Принятие христианства

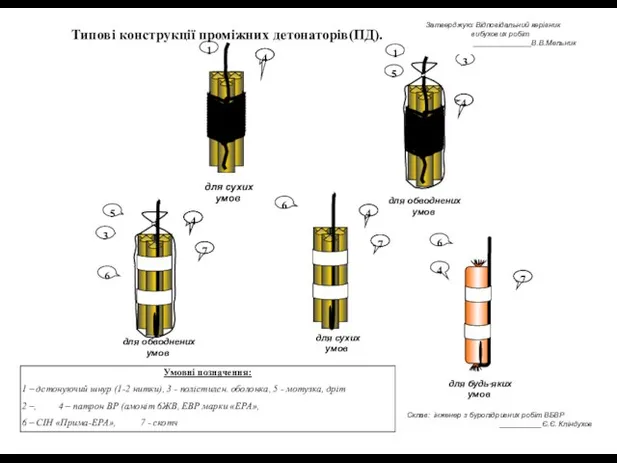

Владимир Святославич. Принятие христианства Типові конструкції проміжних детонаторів (ПД)

Типові конструкції проміжних детонаторів (ПД) Земельный участок

Земельный участок Главная тайна растений

Главная тайна растений Шеермана-Мау

Шеермана-Мау Гимнастика

Гимнастика Объект 279 - тяжёлый танк

Объект 279 - тяжёлый танк экономия электроэнергии

экономия электроэнергии «Стимулирование экономической активности на 2012-2016 гг.»

«Стимулирование экономической активности на 2012-2016 гг.» ВКР: Управление финансовыми результатами деятельности предприятия

ВКР: Управление финансовыми результатами деятельности предприятия Признаки и механизмы протекания стресса

Признаки и механизмы протекания стресса Джулиан Роттер

Джулиан Роттер Птица года-варакушка

Птица года-варакушка