- Учёт затрат в животноводстве

Содержание

- 2. Характеристика объекта учёта Животноводство – отрасль народного хозяйства. Снабжает население продуктами питания, промышленность – сырьём, растениеводство

- 3. В качестве объектов учёта выделяют отрасли виды животных технологические группы (ДЛЯ ОЗНАКОМЛЕНИЯ): #На формирование объектов учёта

- 4. Отрасль скотоводство: (объекты учёта) Молочное: а) основное стадо (объект калькуляции – молоко, приплод) б) животные на

- 5. Отрасль свиноводство: (объекты учёта) а) основное стадо (затраты по свиноматкам, хрякам-производителям, поросятам до отъёма) (объект калькуляции

- 6. Отрасль овцеводство: Направления: Тонкорунное Грубошёрстное Полугрубошёрстное Аналитические счета: а) основное стадо (затраты по овце с ягнятами

- 7. Отрасль птицеводство: Учет по: а) видам птицы, применительно технологии (объект калькуляции – яйца, тыс.шт.) б) молодняк

- 8. Отрасль коневодство: (объекты учёта) а) основное стадо (объект калькуляции – приплод) б) молодняк на выращивании (объект

- 9. Отрасль оленеводство (учёт затрат по группам): (объекты учёта) а) основное стадо б) молодняк и откорм взрослых

- 10. Отрасль кролиководство: (объекты учёта) а) основное стадо б) молодняк

- 11. Отрасль звероводство: (по видам) (объекты учёта) а) основное стадо б) молодняк

- 12. Отрасль пчеловодство: (по направлениям) (объекты учёта) а) медовые б) опылительные Объекты калькуляции – мёд, прополис, маточное

- 13. Задачи отрасли животноводства: Своевременное, полное отражение всех расходов и выхода продукции; Осуществление контроля за экономным использованием

- 14. Статьи затрат в животноводстве. Первичный учёт затрат и выхода продукции Затраты и выход продукции отрасли животноводства

- 15. Статьи затрат 1. Оплата труда с отчислениями на социальные нужды. Основная и дополнительная От работников животноводства:

- 16. 2. Средства защиты животных. Отражают расход на данную учётную группу скота биопрепаратов, медикаментов, дезинфицирующих средств (как

- 17. 3. Корма. Расход кормов собственного производства и покупных. На эту статью относят также расходы, связанные с

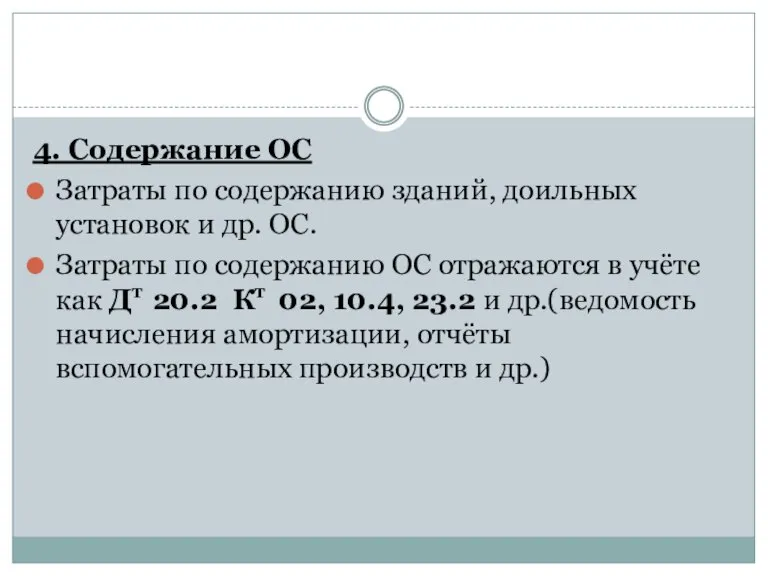

- 18. 4. Содержание ОС Затраты по содержанию зданий, доильных установок и др. ОС. Затраты по содержанию ОС

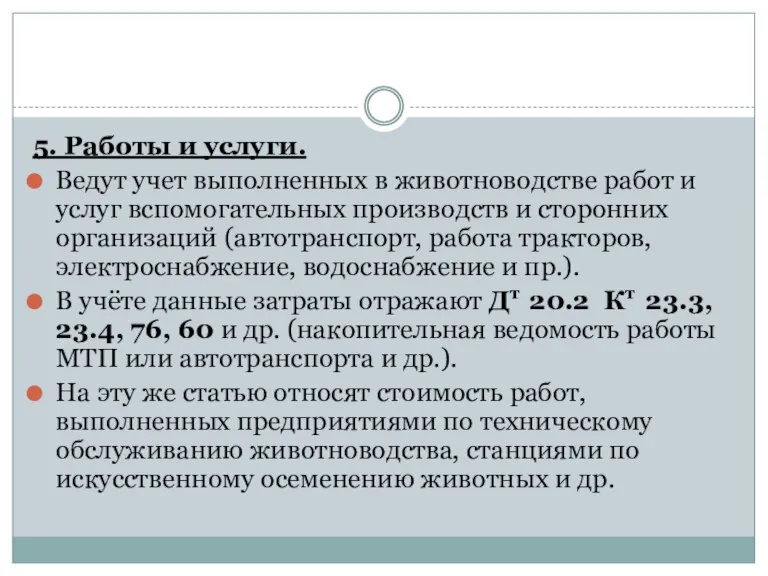

- 19. 5. Работы и услуги. Ведут учет выполненных в животноводстве работ и услуг вспомогательных производств и сторонних

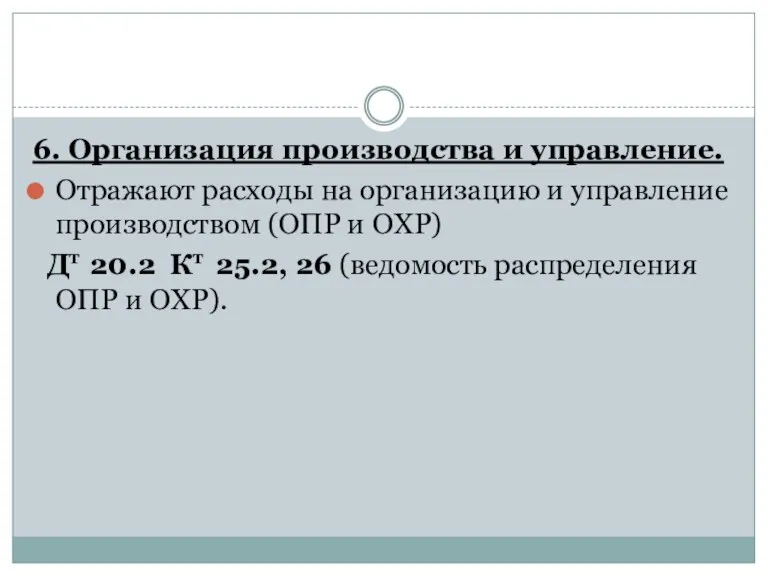

- 20. 6. Организация производства и управление. Отражают расходы на организацию и управление производством (ОПР и ОХР) Дт

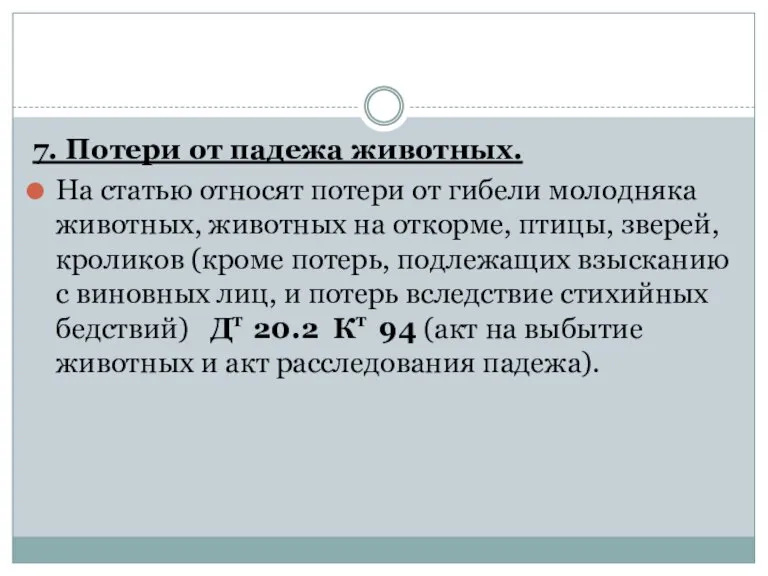

- 21. 7. Потери от падежа животных. На статью относят потери от гибели молодняка животных, животных на откорме,

- 22. 8. Прочие затраты. Статья выделена для учёта различных мелких расходов и расходов разового характера (затраты по

- 23. 9. Страховые платежи. Суммы страховых платежей включаются в затраты, издержки на основании расчёта. Дт 20.2 Кт

- 25. Скачать презентацию

Слайд 2Характеристика объекта учёта

Животноводство – отрасль народного хозяйства. Снабжает население продуктами питания, промышленность

Характеристика объекта учёта

Животноводство – отрасль народного хозяйства. Снабжает население продуктами питания, промышленность

Слайд 3В качестве объектов учёта выделяют

отрасли

виды животных

технологические группы

(ДЛЯ ОЗНАКОМЛЕНИЯ):

#На формирование объектов учёта существенную

В качестве объектов учёта выделяют

отрасли

виды животных

технологические группы

(ДЛЯ ОЗНАКОМЛЕНИЯ):

#На формирование объектов учёта существенную

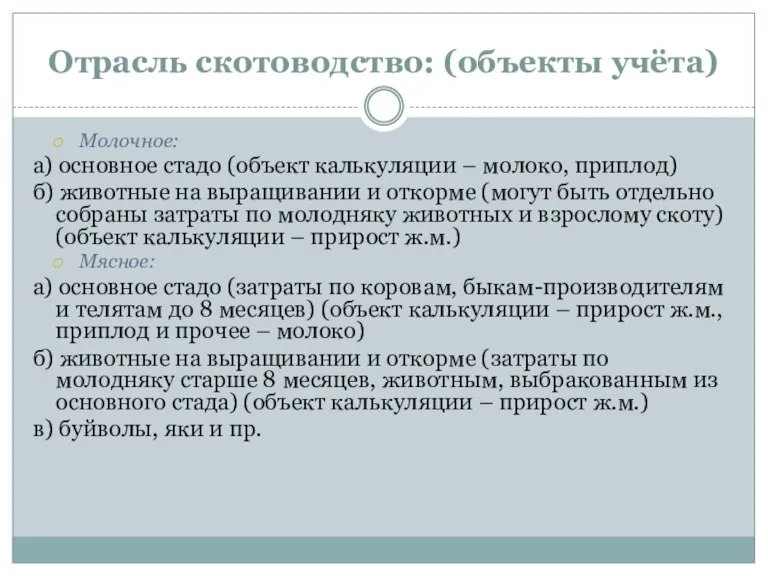

Слайд 4Отрасль скотоводство: (объекты учёта)

Молочное:

а) основное стадо (объект калькуляции – молоко, приплод)

б) животные

Отрасль скотоводство: (объекты учёта)

Молочное:

а) основное стадо (объект калькуляции – молоко, приплод)

б) животные

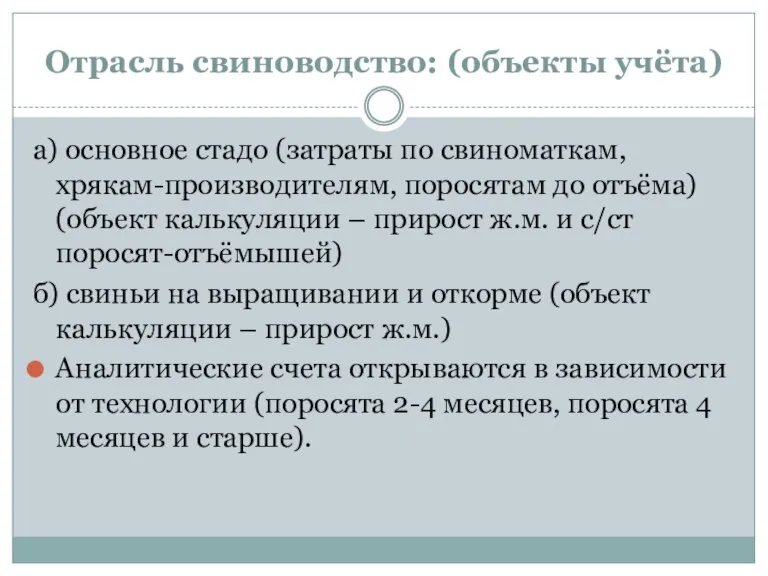

Слайд 5Отрасль свиноводство: (объекты учёта)

а) основное стадо (затраты по свиноматкам, хрякам-производителям, поросятам до

Отрасль свиноводство: (объекты учёта)

а) основное стадо (затраты по свиноматкам, хрякам-производителям, поросятам до

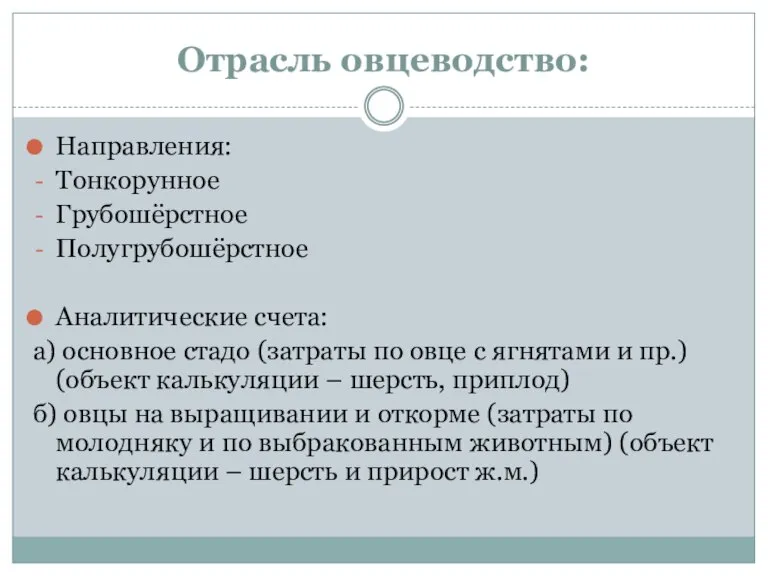

Слайд 6Отрасль овцеводство:

Направления:

Тонкорунное

Грубошёрстное

Полугрубошёрстное

Аналитические счета:

а) основное стадо (затраты по овце с ягнятами и

Отрасль овцеводство:

Направления:

Тонкорунное

Грубошёрстное

Полугрубошёрстное

Аналитические счета:

а) основное стадо (затраты по овце с ягнятами и

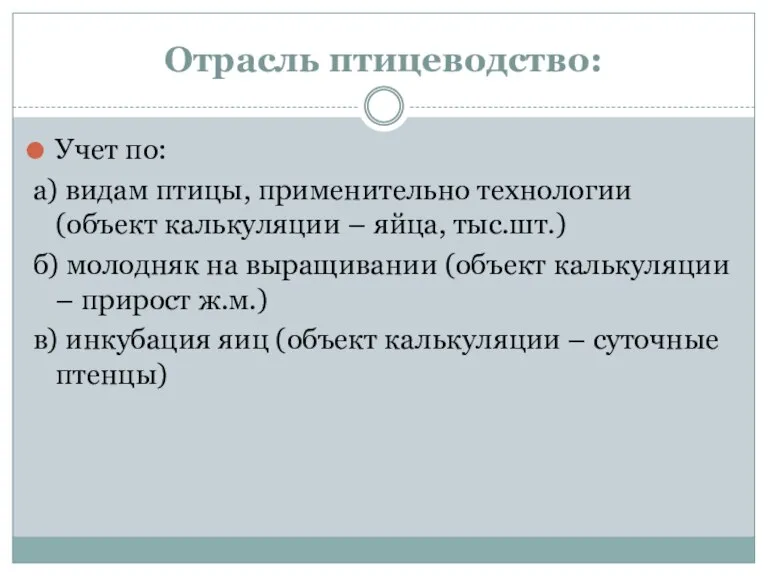

Слайд 7Отрасль птицеводство:

Учет по:

а) видам птицы, применительно технологии (объект калькуляции – яйца, тыс.шт.)

б)

Отрасль птицеводство:

Учет по:

а) видам птицы, применительно технологии (объект калькуляции – яйца, тыс.шт.)

б)

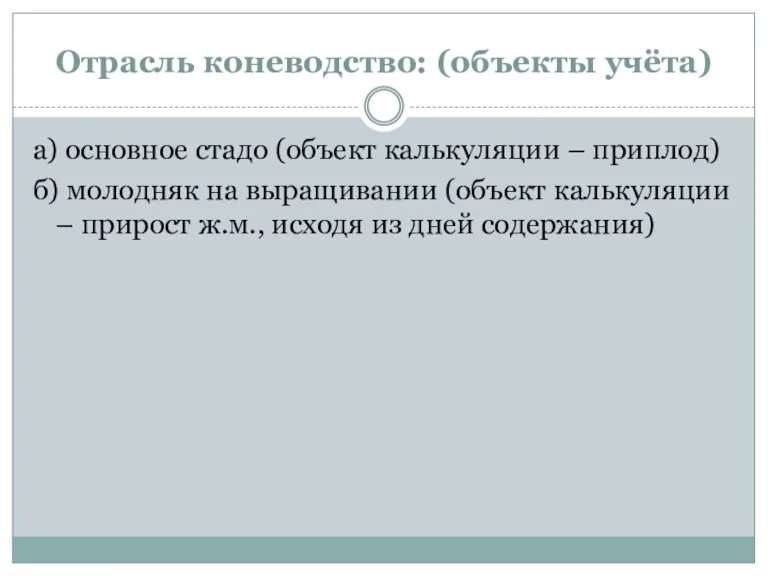

Слайд 8Отрасль коневодство: (объекты учёта)

а) основное стадо (объект калькуляции – приплод)

б) молодняк на

Отрасль коневодство: (объекты учёта)

а) основное стадо (объект калькуляции – приплод)

б) молодняк на

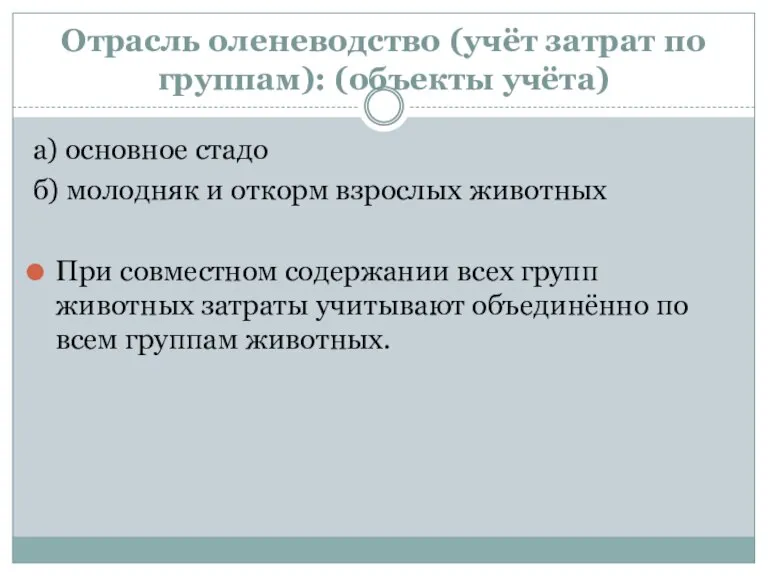

Слайд 9Отрасль оленеводство (учёт затрат по группам): (объекты учёта)

а) основное стадо

б) молодняк

Отрасль оленеводство (учёт затрат по группам): (объекты учёта)

а) основное стадо

б) молодняк

Слайд 10Отрасль кролиководство:

(объекты учёта)

а) основное стадо

б) молодняк

Отрасль кролиководство:

(объекты учёта)

а) основное стадо

б) молодняк

Слайд 11Отрасль звероводство:

(по видам) (объекты учёта)

а) основное стадо

б) молодняк

Отрасль звероводство:

(по видам) (объекты учёта)

а) основное стадо

б) молодняк

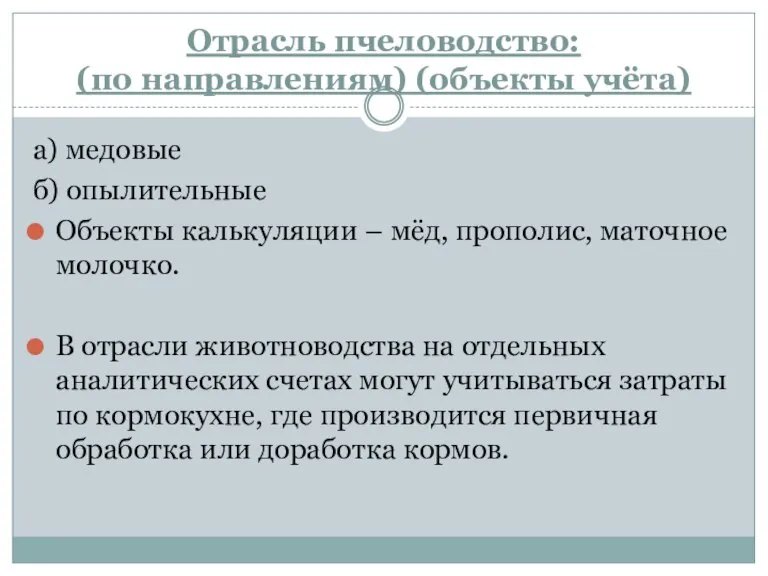

Слайд 12Отрасль пчеловодство:

(по направлениям) (объекты учёта)

а) медовые

б) опылительные

Объекты калькуляции – мёд,

Отрасль пчеловодство:

(по направлениям) (объекты учёта)

а) медовые

б) опылительные

Объекты калькуляции – мёд,

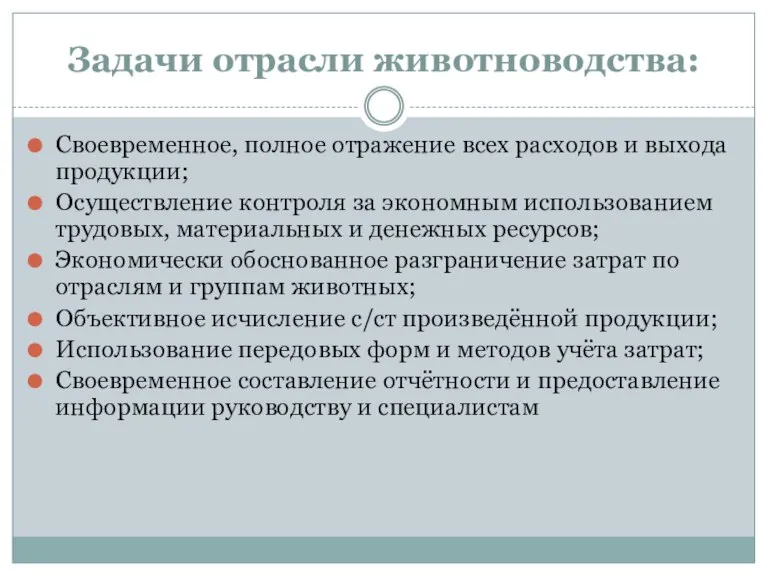

Слайд 13Задачи отрасли животноводства:

Своевременное, полное отражение всех расходов и выхода продукции;

Осуществление контроля за

Задачи отрасли животноводства:

Своевременное, полное отражение всех расходов и выхода продукции;

Осуществление контроля за

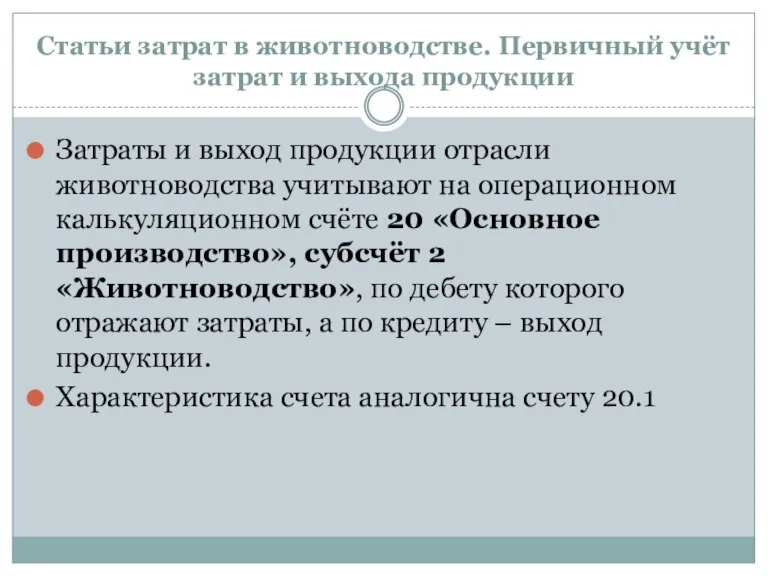

Слайд 14Статьи затрат в животноводстве. Первичный учёт затрат и выхода продукции

Затраты и выход

Статьи затрат в животноводстве. Первичный учёт затрат и выхода продукции

Затраты и выход

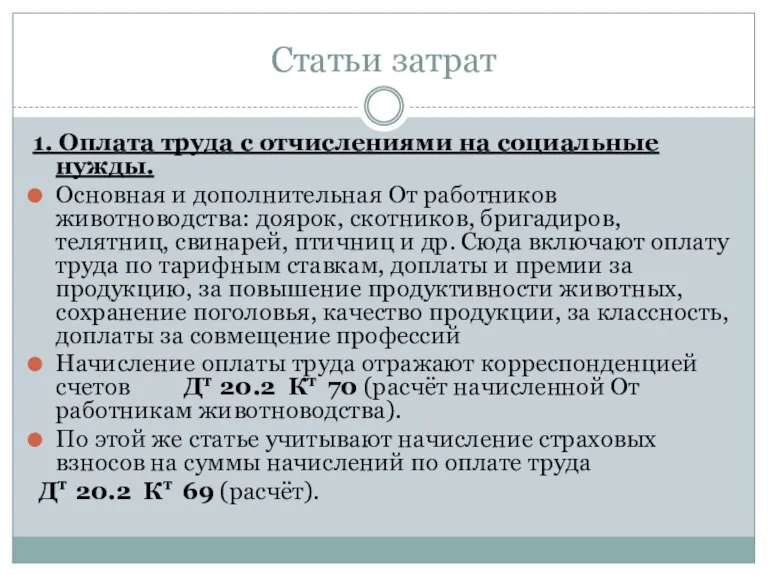

Слайд 15Статьи затрат

1. Оплата труда с отчислениями на социальные нужды.

Основная и дополнительная От

Статьи затрат

1. Оплата труда с отчислениями на социальные нужды.

Основная и дополнительная От

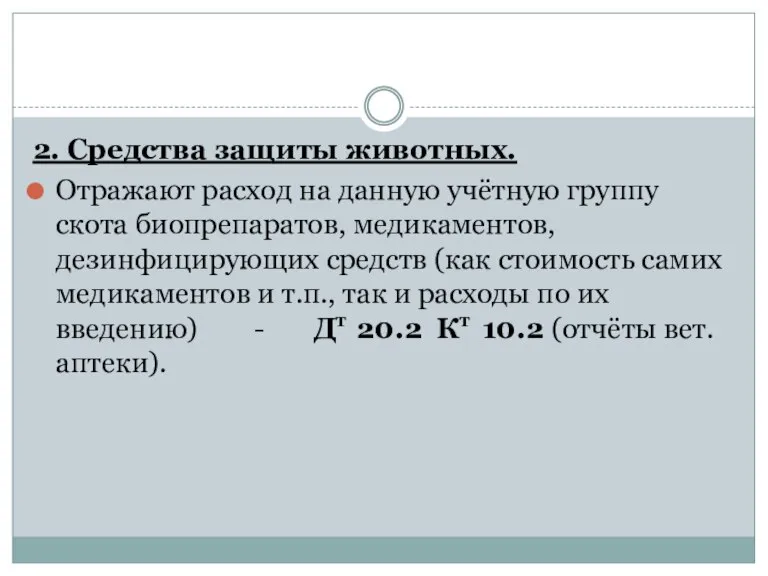

Слайд 162. Средства защиты животных.

Отражают расход на данную учётную группу скота биопрепаратов, медикаментов,

2. Средства защиты животных.

Отражают расход на данную учётную группу скота биопрепаратов, медикаментов,

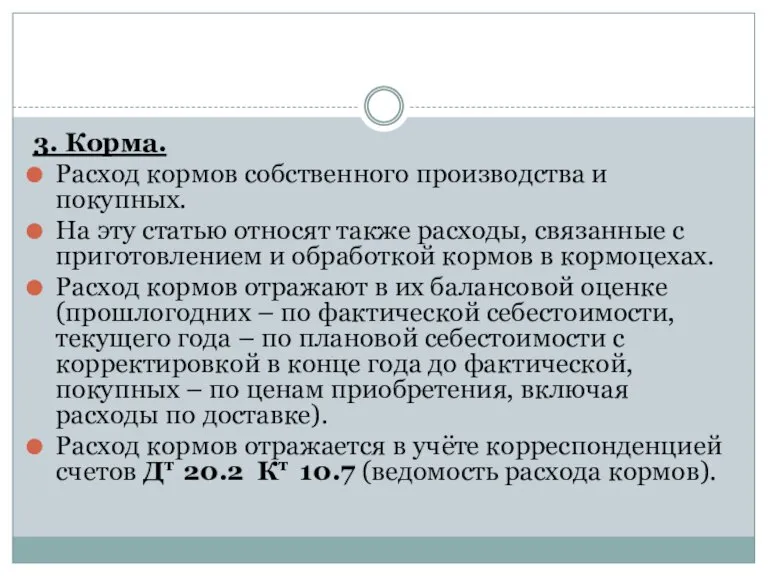

Слайд 173. Корма.

Расход кормов собственного производства и покупных.

На эту статью относят также расходы,

3. Корма.

Расход кормов собственного производства и покупных.

На эту статью относят также расходы,

Слайд 184. Содержание ОС

Затраты по содержанию зданий, доильных установок и др. ОС.

4. Содержание ОС

Затраты по содержанию зданий, доильных установок и др. ОС.

Слайд 195. Работы и услуги.

Ведут учет выполненных в животноводстве работ и услуг вспомогательных

5. Работы и услуги.

Ведут учет выполненных в животноводстве работ и услуг вспомогательных

Слайд 206. Организация производства и управление.

Отражают расходы на организацию и управление производством (ОПР

6. Организация производства и управление.

Отражают расходы на организацию и управление производством (ОПР

Слайд 217. Потери от падежа животных.

На статью относят потери от гибели молодняка животных,

7. Потери от падежа животных.

На статью относят потери от гибели молодняка животных,

Слайд 228. Прочие затраты.

Статья выделена для учёта различных мелких расходов и расходов разового

8. Прочие затраты.

Статья выделена для учёта различных мелких расходов и расходов разового

Слайд 239. Страховые платежи.

Суммы страховых платежей включаются в затраты, издержки на основании расчёта.

9. Страховые платежи.

Суммы страховых платежей включаются в затраты, издержки на основании расчёта.

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms