- Новая система управления рисками на валютном рынкеММВБ

Содержание

- 2. Снижение издержек Гибкость в использовании обеспечения Дополнительные возможности по закрытию позиций Оптимизация платежей Упрощение оценки рисков

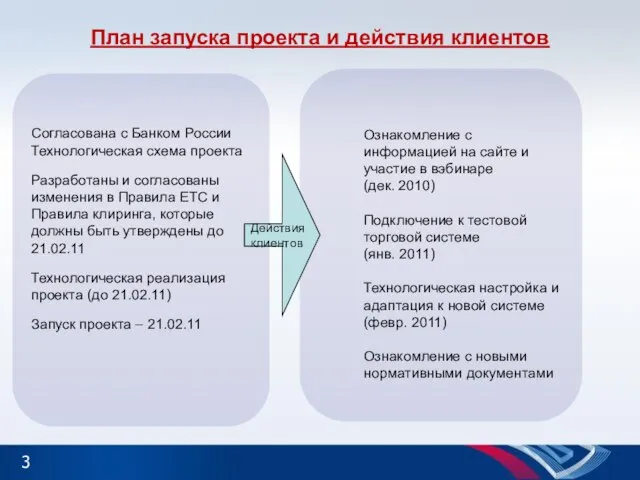

- 3. План запуска проекта и действия клиентов Сейчас: Согласована с Банком России Технологическая схема проекта Разработаны и

- 4. Суть новаций Единое обеспечение Единое биржевое свидетельство Единая оценка рисков

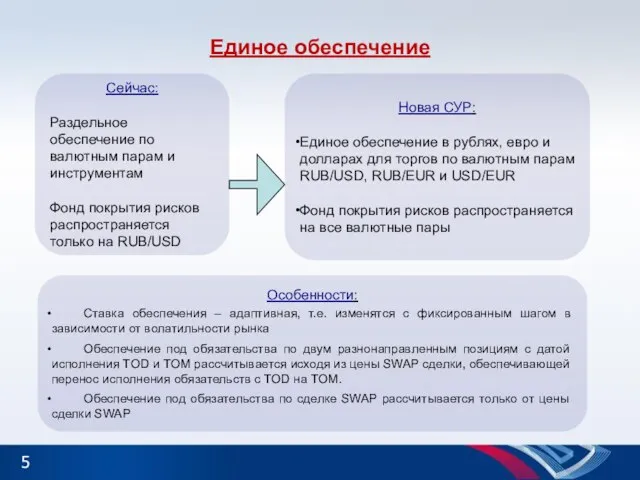

- 5. Единое обеспечение Сейчас: Раздельное обеспечение по валютным парам и инструментам Фонд покрытия рисков распространяется только на

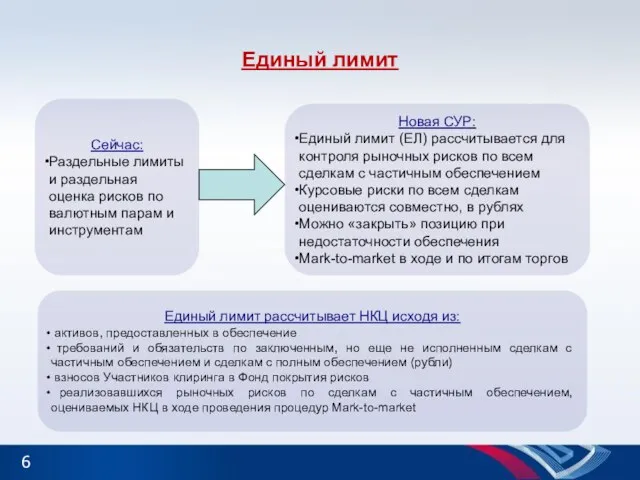

- 6. Единый лимит Сейчас: Раздельные лимиты и раздельная оценка рисков по валютным парам и инструментам Новая СУР:

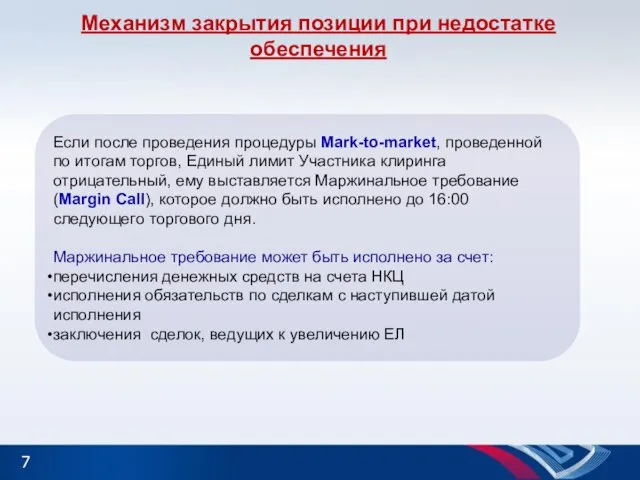

- 7. Механизм закрытия позиции при недостатке обеспечения Если после проведения процедуры Mark-to-market, проведенной по итогам торгов, Единый

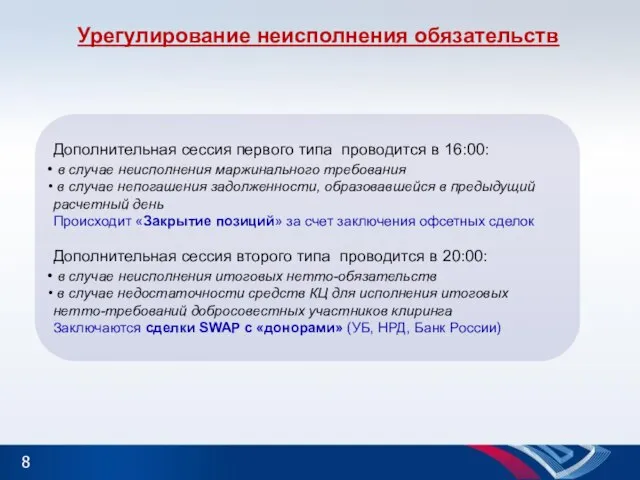

- 8. Урегулирование неисполнения обязательств Дополнительная сессия первого типа проводится в 16:00: в случае неисполнения маржинального требования в

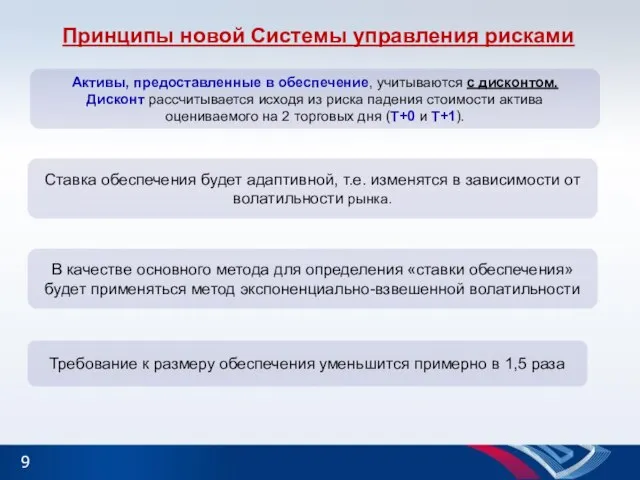

- 9. Принципы новой Системы управления рисками Активы, предоставленные в обеспечение, учитываются с дисконтом. Дисконт рассчитывается исходя из

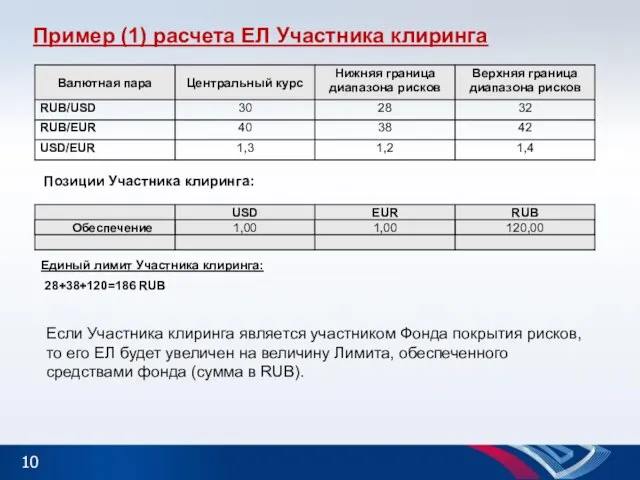

- 10. Пример (1) расчета ЕЛ Участника клиринга Позиции Участника клиринга: Единый лимит Участника клиринга: 28+38+120=186 RUB Если

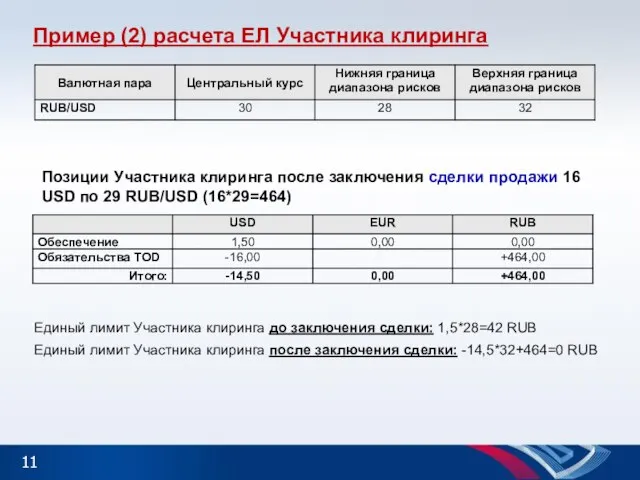

- 11. Пример (2) расчета ЕЛ Участника клиринга Позиции Участника клиринга после заключения сделки продажи 16 USD по

- 12. Единая позиция, единое Биржевое свидетельство Сейчас: Раздельные позиции и биржевые свидетельства по валютным парам и инструментам

- 13. Регламент проведения торгов и расчетов (1) Общие положения Перестает действовать правило, при котором все Участники клиринга

- 14. Регламент проведения торгов и расчетов (2) Регламент проведения торгов Участник клиринга имеет право завершить торги по

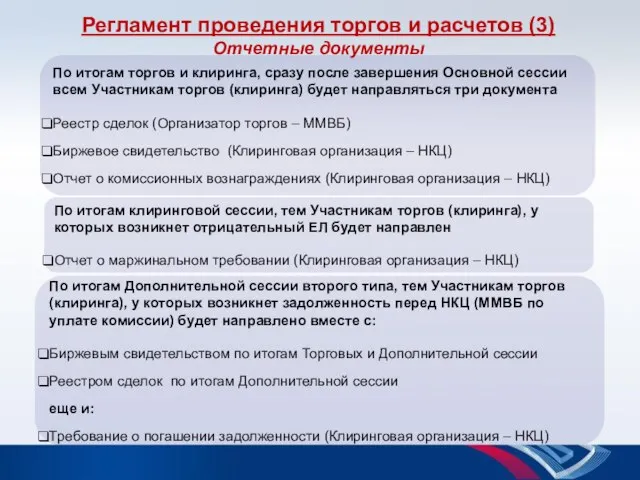

- 15. Регламент проведения торгов и расчетов (3) Отчетные документы По итогам торгов и клиринга, сразу после завершения

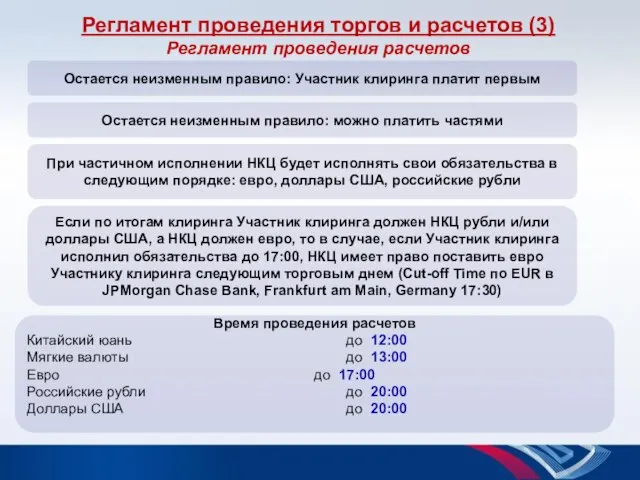

- 16. Регламент проведения торгов и расчетов (3) Регламент проведения расчетов Остается неизменным правило: Участник клиринга платит первым

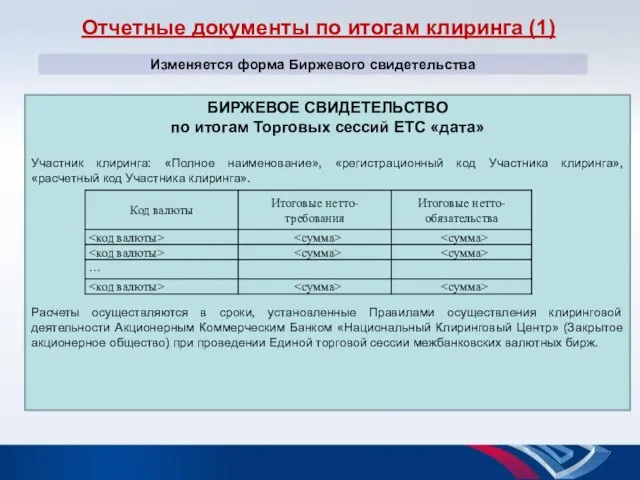

- 17. Отчетные документы по итогам клиринга (1) Изменяется форма Биржевого свидетельства БИРЖЕВОЕ СВИДЕТЕЛЬСТВО по итогам Торговых сессий

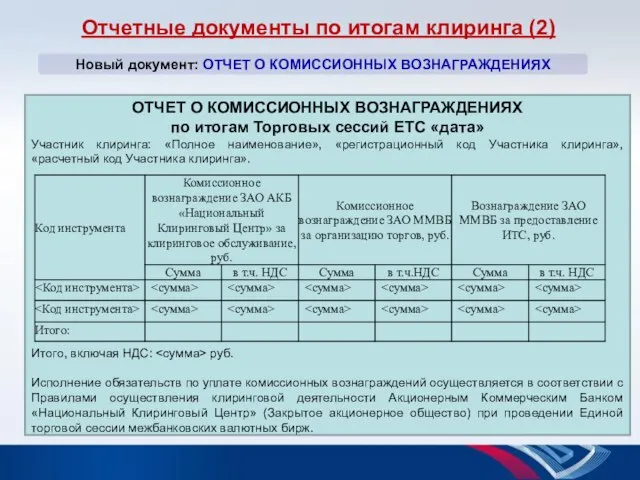

- 18. Отчетные документы по итогам клиринга (2) Новый документ: ОТЧЕТ О КОМИССИОННЫХ ВОЗНАГРАЖДЕНИЯХ ОТЧЕТ О КОМИССИОННЫХ ВОЗНАГРАЖДЕНИЯХ

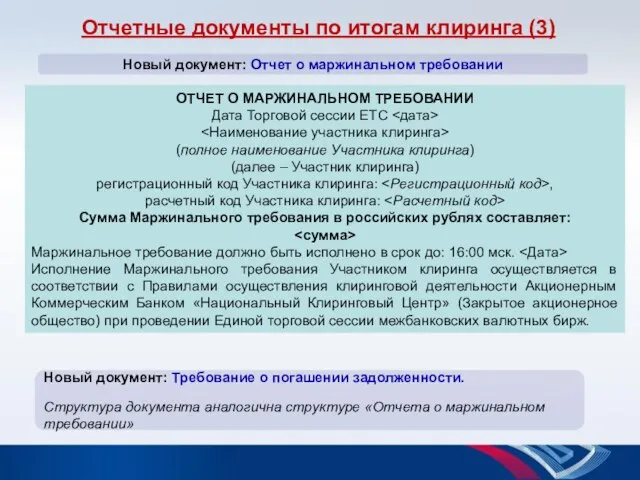

- 19. Отчетные документы по итогам клиринга (3) Новый документ: Отчет о маржинальном требовании ОТЧЕТ О МАРЖИНАЛЬНОМ ТРЕБОВАНИИ

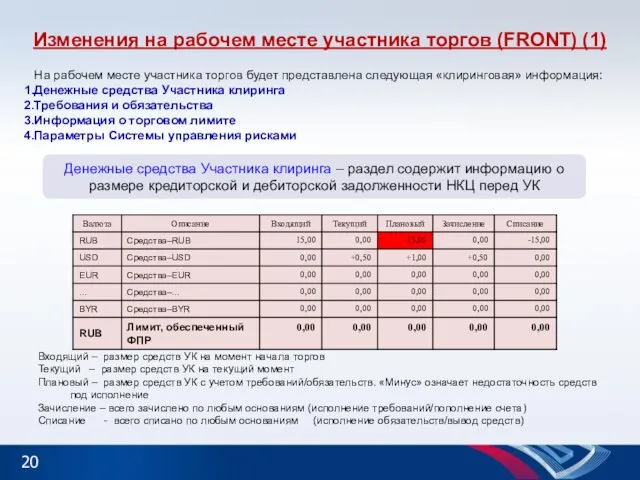

- 20. Изменения на рабочем месте участника торгов (FRONT) (1) На рабочем месте участника торгов будет представлена следующая

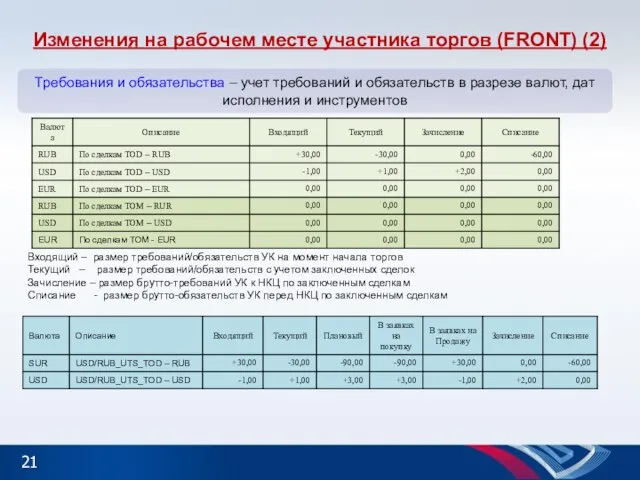

- 21. Изменения на рабочем месте участника торгов (FRONT) (2) Требования и обязательства – учет требований и обязательств

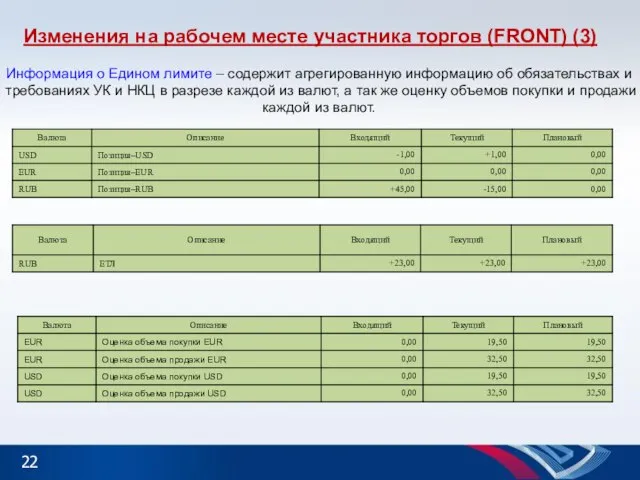

- 22. Информация о Едином лимите – содержит агрегированную информацию об обязательствах и требованиях УК и НКЦ в

- 24. Скачать презентацию

Слайд 2Снижение издержек

Гибкость в использовании обеспечения

Дополнительные возможности по закрытию позиций

Оптимизация платежей

Упрощение оценки рисков

Новая

Гибкость в использовании обеспечения

Дополнительные возможности по закрытию позиций

Оптимизация платежей

Упрощение оценки рисков

Новая

Слайд 3План запуска проекта и действия клиентов

Сейчас:

Согласована с Банком России Технологическая схема проекта

Разработаны

План запуска проекта и действия клиентов

Сейчас:

Согласована с Банком России Технологическая схема проекта

Разработаны

Слайд 4Суть новаций

Единое обеспечение

Единое биржевое свидетельство

Единая оценка рисков

Суть новаций

Единое обеспечение

Единое биржевое свидетельство

Единая оценка рисков

Слайд 5Единое обеспечение

Сейчас:

Раздельное обеспечение по валютным парам и инструментам

Фонд покрытия рисков распространяется только

Единое обеспечение

Сейчас:

Раздельное обеспечение по валютным парам и инструментам

Фонд покрытия рисков распространяется только

Слайд 6Единый лимит

Сейчас:

Раздельные лимиты и раздельная оценка рисков по валютным парам и инструментам

Новая

Единый лимит

Сейчас:

Раздельные лимиты и раздельная оценка рисков по валютным парам и инструментам

Новая

Слайд 7Механизм закрытия позиции при недостатке обеспечения

Если после проведения процедуры Mark-to-market, проведенной по

Механизм закрытия позиции при недостатке обеспечения

Если после проведения процедуры Mark-to-market, проведенной по

Слайд 8Урегулирование неисполнения обязательств

Дополнительная сессия первого типа проводится в 16:00:

в случае неисполнения

Урегулирование неисполнения обязательств

Дополнительная сессия первого типа проводится в 16:00:

в случае неисполнения

Слайд 9Принципы новой Системы управления рисками

Активы, предоставленные в обеспечение, учитываются с дисконтом.

Дисконт

Принципы новой Системы управления рисками

Активы, предоставленные в обеспечение, учитываются с дисконтом.

Дисконт

Слайд 10Пример (1) расчета ЕЛ Участника клиринга

Позиции Участника клиринга:

Единый лимит Участника клиринга:

Пример (1) расчета ЕЛ Участника клиринга

Позиции Участника клиринга:

Единый лимит Участника клиринга:

Слайд 11Пример (2) расчета ЕЛ Участника клиринга

Позиции Участника клиринга после заключения сделки

Пример (2) расчета ЕЛ Участника клиринга

Позиции Участника клиринга после заключения сделки

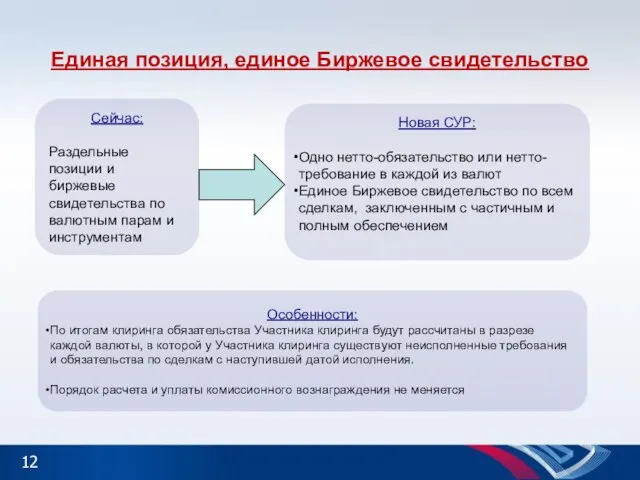

Слайд 12Единая позиция, единое Биржевое свидетельство

Сейчас:

Раздельные позиции и биржевые свидетельства по валютным парам

Единая позиция, единое Биржевое свидетельство

Сейчас:

Раздельные позиции и биржевые свидетельства по валютным парам

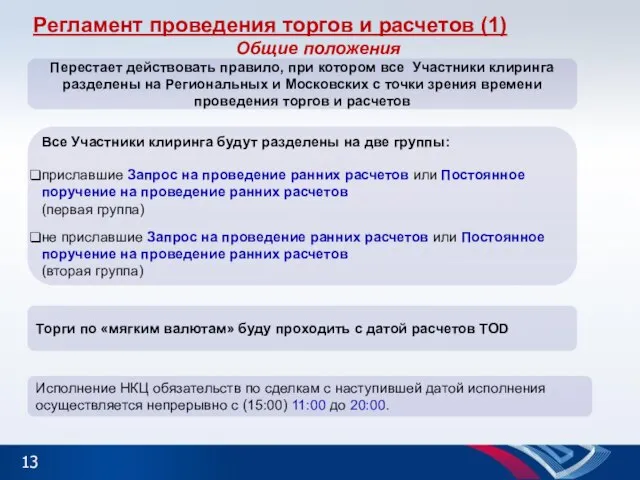

Слайд 13Регламент проведения торгов и расчетов (1)

Общие положения

Перестает действовать правило, при котором все

Регламент проведения торгов и расчетов (1)

Общие положения

Перестает действовать правило, при котором все

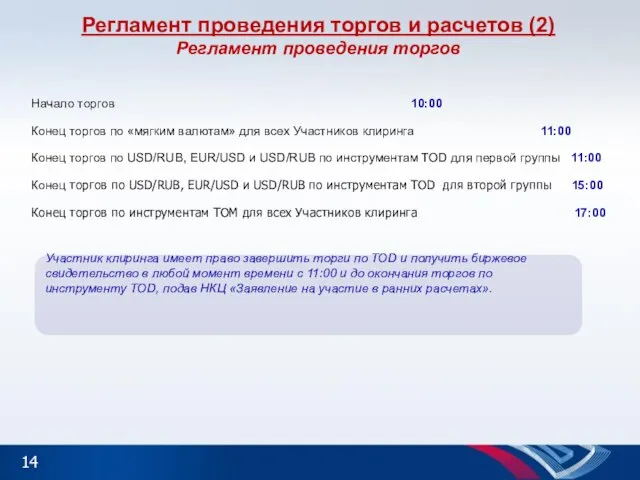

Слайд 14Регламент проведения торгов и расчетов (2)

Регламент проведения торгов

Участник клиринга имеет право завершить

Регламент проведения торгов и расчетов (2)

Регламент проведения торгов

Участник клиринга имеет право завершить

Слайд 15Регламент проведения торгов и расчетов (3)

Отчетные документы

По итогам торгов и клиринга, сразу

Регламент проведения торгов и расчетов (3)

Отчетные документы

По итогам торгов и клиринга, сразу

Слайд 16Регламент проведения торгов и расчетов (3)

Регламент проведения расчетов

Остается неизменным правило: Участник клиринга

Регламент проведения торгов и расчетов (3)

Регламент проведения расчетов

Остается неизменным правило: Участник клиринга

Слайд 17Отчетные документы по итогам клиринга (1)

Изменяется форма Биржевого свидетельства

БИРЖЕВОЕ СВИДЕТЕЛЬСТВО

по итогам Торговых

Отчетные документы по итогам клиринга (1)

Изменяется форма Биржевого свидетельства

БИРЖЕВОЕ СВИДЕТЕЛЬСТВО

по итогам Торговых

Слайд 18Отчетные документы по итогам клиринга (2)

Новый документ: ОТЧЕТ О КОМИССИОННЫХ ВОЗНАГРАЖДЕНИЯХ

ОТЧЕТ О

Отчетные документы по итогам клиринга (2)

Новый документ: ОТЧЕТ О КОМИССИОННЫХ ВОЗНАГРАЖДЕНИЯХ

ОТЧЕТ О

Слайд 19Отчетные документы по итогам клиринга (3)

Новый документ: Отчет о маржинальном требовании

ОТЧЕТ О

Отчетные документы по итогам клиринга (3)

Новый документ: Отчет о маржинальном требовании

ОТЧЕТ О

Слайд 20Изменения на рабочем месте участника торгов (FRONT) (1)

На рабочем месте участника торгов

Изменения на рабочем месте участника торгов (FRONT) (1)

На рабочем месте участника торгов

Слайд 21Изменения на рабочем месте участника торгов (FRONT) (2)

Требования и обязательства – учет

Изменения на рабочем месте участника торгов (FRONT) (2)

Требования и обязательства – учет

Слайд 22Информация о Едином лимите – содержит агрегированную информацию об обязательствах и требованиях

Информация о Едином лимите – содержит агрегированную информацию об обязательствах и требованиях

Жизненный путь и творчество В. Распутина

Жизненный путь и творчество В. Распутина Презентация на тему Итоги ВОВ

Презентация на тему Итоги ВОВ  Александр Иванович Куприн «Барбос и Жулька»

Александр Иванович Куприн «Барбос и Жулька» Открытый школьный доклад

Открытый школьный доклад Учет и анализ

Учет и анализ Движение денежных средств: структура, содержание и аналитические возможности

Движение денежных средств: структура, содержание и аналитические возможности Население Саратовской области

Население Саратовской области Колодец Лотоса

Колодец Лотоса British key dates

British key dates Презентация на тему: Помоги навести порядок

Презентация на тему: Помоги навести порядок Техника и технология рекламного видео на тему один день из жизни с искусством

Техника и технология рекламного видео на тему один день из жизни с искусством Презентация на тему Многообразие насекомых

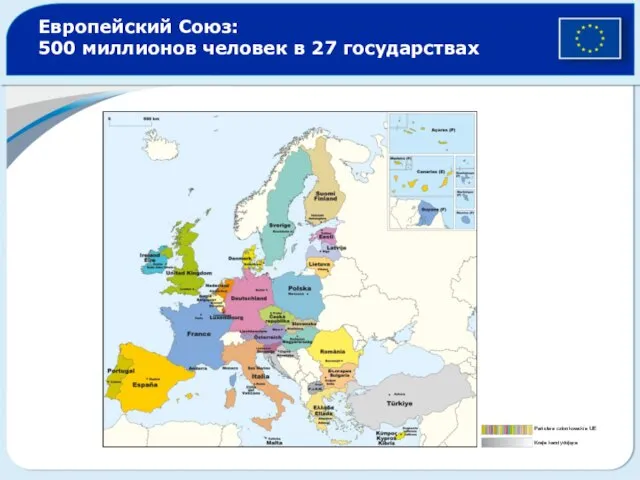

Презентация на тему Многообразие насекомых Европейский Союз: 500 миллионов человек в 27 государствах

Европейский Союз: 500 миллионов человек в 27 государствах Строительное черчение. Назначение строительных чертежей. Урок № 6

Строительное черчение. Назначение строительных чертежей. Урок № 6 Вооружение ФСВНГ РФ

Вооружение ФСВНГ РФ Презентация на тему Гигиена сердечно – сосудистой системы

Презентация на тему Гигиена сердечно – сосудистой системы  Презентация на тему Свободное падение тел

Презентация на тему Свободное падение тел  Внедрение агротехнологии

Внедрение агротехнологии Безопасность схем АРВТ, включающих ИП

Безопасность схем АРВТ, включающих ИП Презентация

Презентация АКАДЕМИЯ ГРАЖДАНСКОЙ ЗАЩИТЫ МЧС РОССИИ

АКАДЕМИЯ ГРАЖДАНСКОЙ ЗАЩИТЫ МЧС РОССИИ Структура ЕГЭ по обществознанию

Структура ЕГЭ по обществознанию Архетипы

Архетипы There is/are

There is/are Дошкольное образование для абитуриента

Дошкольное образование для абитуриента Путешествие в мир цветов

Путешествие в мир цветов Презентация на тему Вода источник жизни

Презентация на тему Вода источник жизни Обобщение по теме «Промышленность мира»

Обобщение по теме «Промышленность мира»