- Уголовно-правовые риски бизнеса

Содержание

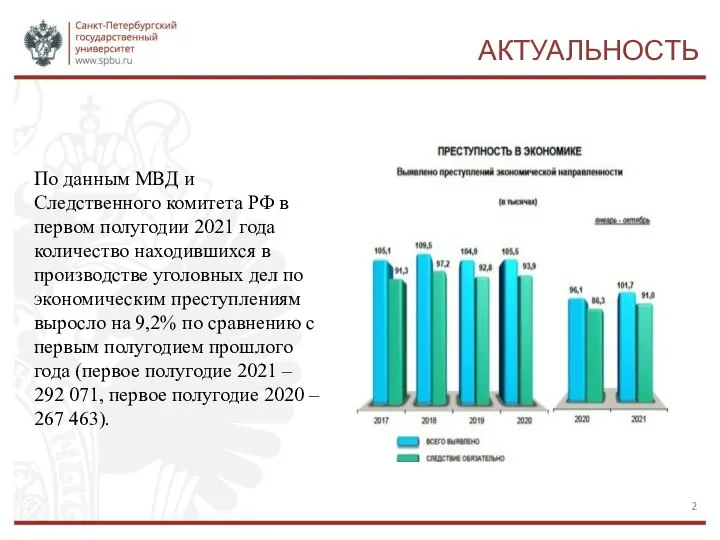

- 2. АКТУАЛЬНОСТЬ По данным МВД и Следственного комитета РФ в первом полугодии 2021 года количество находившихся в

- 3. СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ Мошенничество (ст. 159 УК РФ) В основном ч. 5 и ч. 6: «мошенничество,

- 4. СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ 2. Налоговые преступления (ст. 198 – 199.2 УК РФ), среди которых первое место

- 5. СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ 3. Злоупотребление полномочиями (ст. 201 УК РФ) Согласно п. 2 Постановления Пленума Верховного

- 6. СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ В последнее время озабоченность вызывает ст. 210 УК РФ (Организация преступного сообщества (преступной

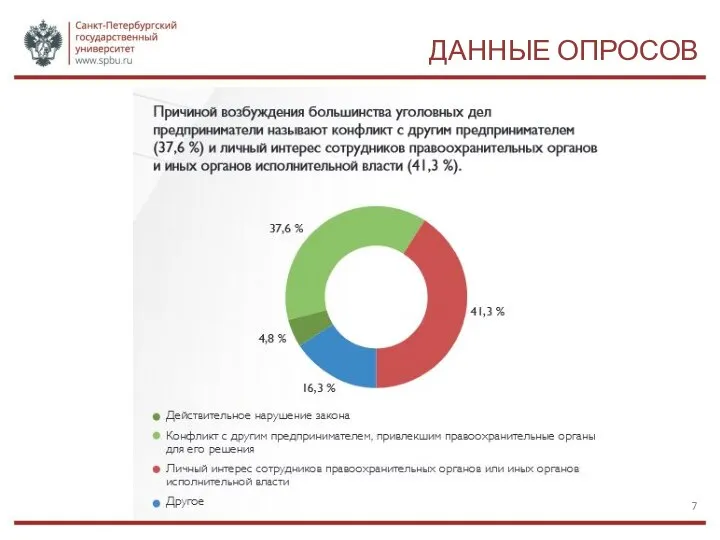

- 7. ДАННЫЕ ОПРОСОВ

- 8. ДАННЫЕ ОПРОСОВ

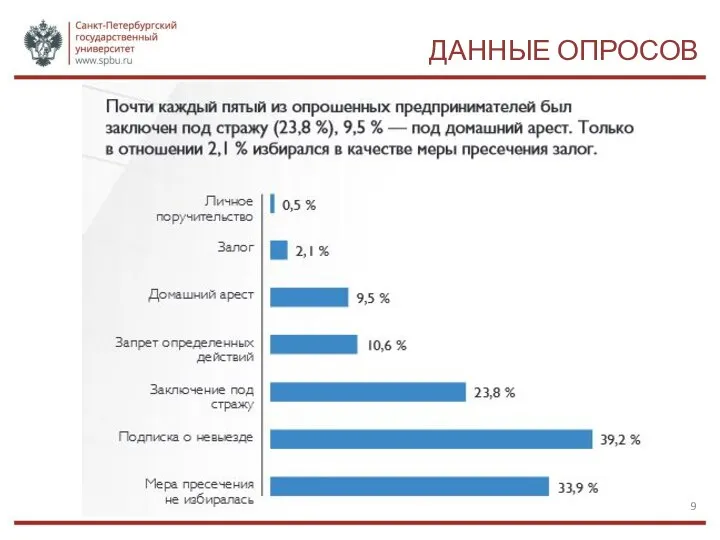

- 9. ДАННЫЕ ОПРОСОВ

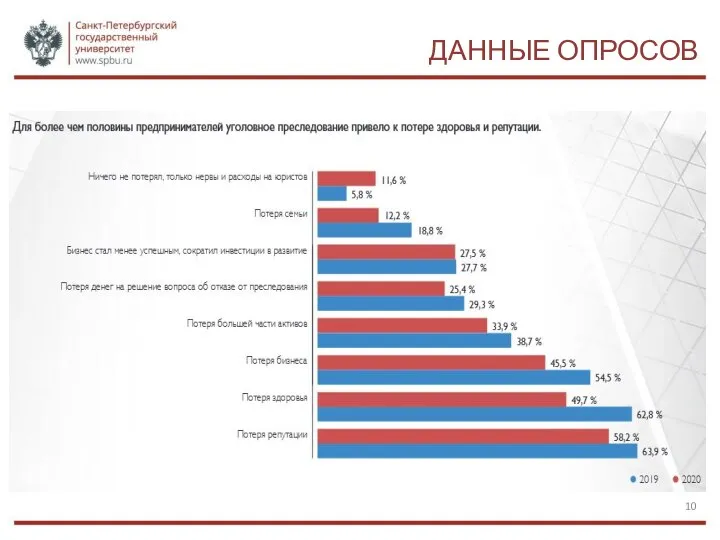

- 10. ДАННЫЕ ОПРОСОВ

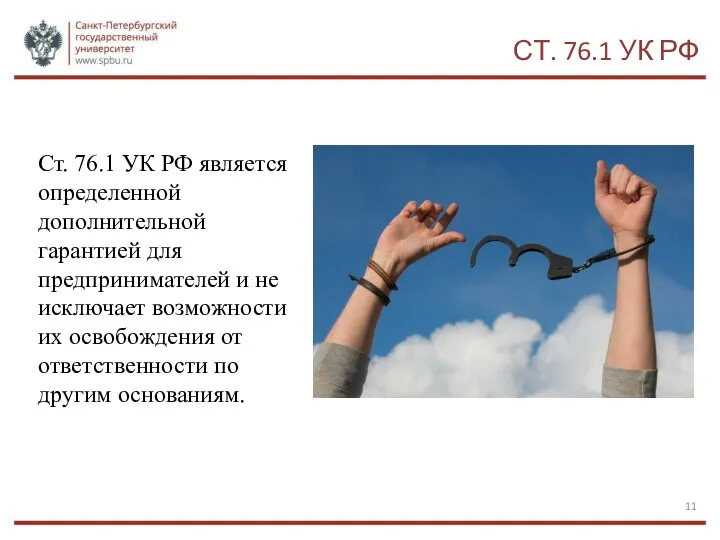

- 11. СТ. 76.1 УК РФ Ст. 76.1 УК РФ является определенной дополнительной гарантией для предпринимателей и не

- 13. Скачать презентацию

Слайд 3СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ

Мошенничество (ст. 159 УК РФ)

В основном ч. 5 и ч.

СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ

Мошенничество (ст. 159 УК РФ)

В основном ч. 5 и ч.

Слайд 4СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ

2. Налоговые преступления (ст. 198 – 199.2 УК РФ), среди

СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ

2. Налоговые преступления (ст. 198 – 199.2 УК РФ), среди

Слайд 5СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ

3. Злоупотребление полномочиями (ст. 201 УК РФ)

Согласно п. 2 Постановления

СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ

3. Злоупотребление полномочиями (ст. 201 УК РФ)

Согласно п. 2 Постановления

Слайд 6СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ

В последнее время озабоченность вызывает ст. 210 УК РФ (Организация

СОСТАВЫ, ВМЕНЯЕМЫЕ ПРЕДПРИНИМАТЕЛЯМ

В последнее время озабоченность вызывает ст. 210 УК РФ (Организация

Слайд 7ДАННЫЕ ОПРОСОВ

ДАННЫЕ ОПРОСОВ

Слайд 8ДАННЫЕ ОПРОСОВ

ДАННЫЕ ОПРОСОВ

Слайд 9ДАННЫЕ ОПРОСОВ

ДАННЫЕ ОПРОСОВ

Слайд 10ДАННЫЕ ОПРОСОВ

ДАННЫЕ ОПРОСОВ

Слайд 11СТ. 76.1 УК РФ

Ст. 76.1 УК РФ является определенной дополнительной гарантией для

СТ. 76.1 УК РФ

Ст. 76.1 УК РФ является определенной дополнительной гарантией для

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ

ПРАЗДНИК СЛАВЯНСКОЙ ПИСЬМЕННОСТИ Сертификация

Сертификация Трезвое село – 2021

Трезвое село – 2021 Сказка о Колобке

Сказка о Колобке Роллеты от

Роллеты от Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии

Направление совершенствования КИМ для ЕГЭ 2009 г. по биологии Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  яблоки от 0 до 10

яблоки от 0 до 10 экологический лагерь «Живая природа»

экологический лагерь «Живая природа» Страхование строительно-монтажных рисков

Страхование строительно-монтажных рисков Проектдетского кафе «Мадагаскар»

Проектдетского кафе «Мадагаскар» «Лизинг как инструмент развития бизнеса в современных условиях»

«Лизинг как инструмент развития бизнеса в современных условиях» Электроснабжение жилого микрорайона г. Керчь

Электроснабжение жилого микрорайона г. Керчь Россия

Россия Презентация на тему Сложение и вычитание трёхзначных чисел в столбик

Презентация на тему Сложение и вычитание трёхзначных чисел в столбик Факты о Санкт-Петербурге

Факты о Санкт-Петербурге Текстовые функции

Текстовые функции  Почувствуй себя исследователем!

Почувствуй себя исследователем! Всемирный день шоколада

Всемирный день шоколада Цифровая передача

Цифровая передача Ребёнок учится тому, Что видит у себя в дому, Родители пример тому!

Ребёнок учится тому, Что видит у себя в дому, Родители пример тому! Неолит с производящим хозяйством

Неолит с производящим хозяйством  1

1 Федеральный закон

Федеральный закон Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило

Существующая ситуация в сфере обращения с отходами на территории Кировской области и обоснование необходимости реализации пило House vocabulary

House vocabulary Дизайн одежды и аксессуаров. Онлайн-обучение

Дизайн одежды и аксессуаров. Онлайн-обучение Adverbs

Adverbs