Украинский Фармацевтический рынок. Итоги 2008 года. Прогнозы развития рынка в 2009 году Доклад на основе объединенных данных исслед

- Украинский Фармацевтический рынок. Итоги 2008 года. Прогнозы развития рынка в 2009 году Доклад на основе объединенных данных исслед

Содержание

- 2. Объем рынка: Импорт + местное производство - эскпорт Объем рынка: Розница + госпитальный сегмент + госзакупки

- 3. База для расчетов: Цены производителя Цены дистрибьютора Цены конечного потребления Подходы к расчетам объема рынка

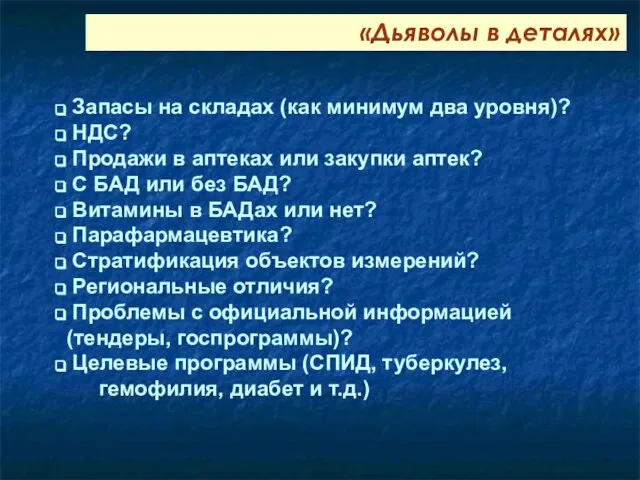

- 4. Запасы на складах (как минимум два уровня)? НДС? Продажи в аптеках или закупки аптек? С БАД

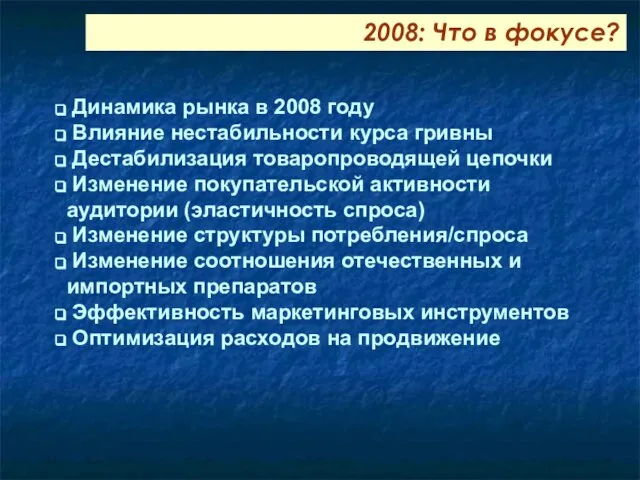

- 5. Динамика рынка в 2008 году Влияние нестабильности курса гривны Дестабилизация товаропроводящей цепочки Изменение покупательской активности аудитории

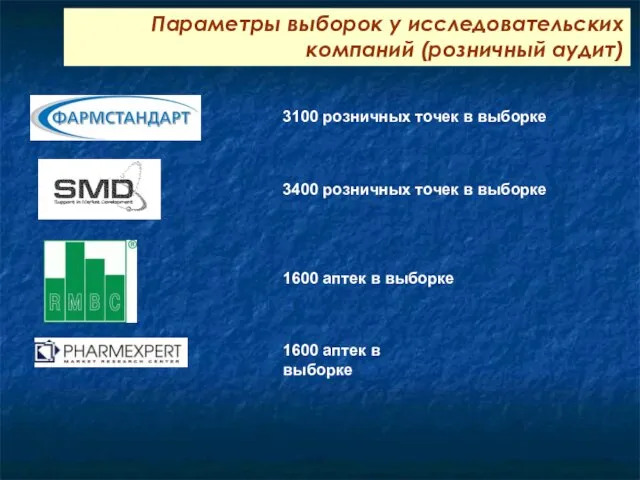

- 6. 1600 аптек в выборке 1600 аптек в выборке 3100 розничных точек в выборке Параметры выборок у

- 7. Ключевые показатели рынка

- 8. Объем РОЗНИЧНОГО РЫНКА ГЛС в стоимостном выражении в 2008 году В розничных ценах

- 9. Объем РЫНКА (РОЗНИЦА + ГОСПИТАЛЬНЫЙ сегмент) ГЛС в денежном выражении в 2008 году В ценах конечных

- 10. Объем РОЗНИЧНОГО РЫНКА в натуральном выражении в 2008 году

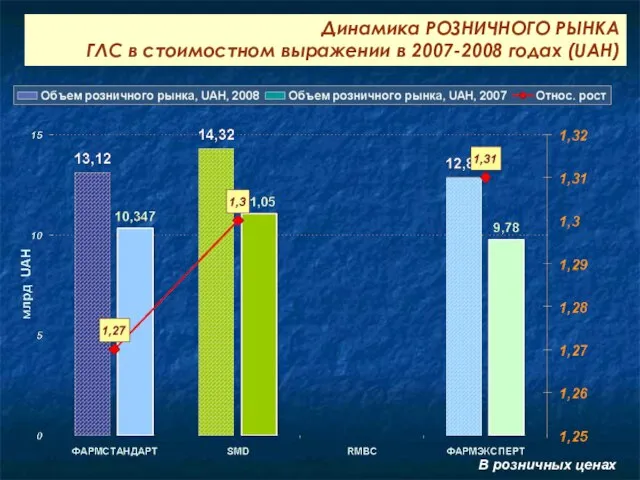

- 11. Динамика РОЗНИЧНОГО РЫНКА ГЛС в стоимостном выражении в 2007-2008 годах В розничных ценах

- 12. Динамика РОЗНИЧНОГО РЫНКА ГЛС в натуральном выражении в 2007-2008 годах

- 13. Динамика РОЗНИЧНОГО РЫНКА ГЛС в стоимостном выражении в 2007-2008 годах (EUR) В розничных ценах

- 14. Динамика РОЗНИЧНОГО РЫНКА ГЛС в стоимостном выражении в 2007-2008 годах (UAH) В розничных ценах

- 15. Доля отечественных лекарственных средств в стоимостном и натуральном выражениях В розничных ценах

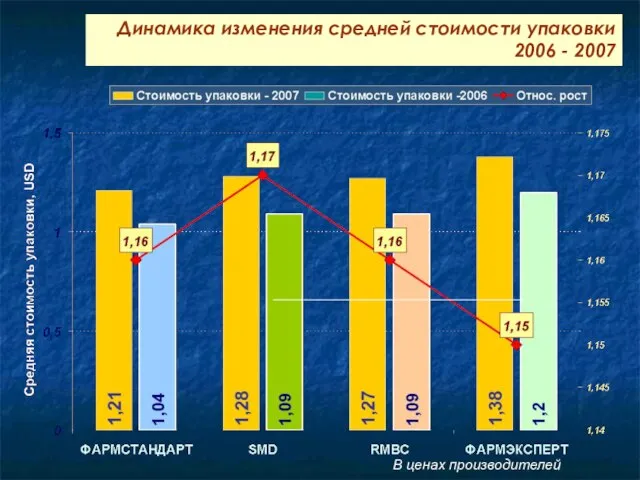

- 16. Динамика изменения средней стоимости упаковки 2006 - 2007 В ценах производителей

- 17. Динамика изменения средней стоимости упаковки – 2007 - 2008 В ценах производителей, Фармэксперт, RMBC – в

- 18. Динамика изменения средней стоимости упаковки В ценах дистрибьюторов

- 19. Сравнение динамических показателей роста рынка в 2007 – 2008 годах В конечных ценах

- 20. Динамика рынка в разных валютах

- 21. Наценка в розничном звене В конечных ценах

- 22. СУБЪЕКТЫ РЫНКА: ПРОИЗВОДИТЕЛИ И ДИСТРИБЬЮТОРЫ

- 23. Концентрация производителей в розничном секторе В конечных ценах Отмечается незначительная тенденция к увеличению доли ведущих производителей

- 24. Рыночные доли ТОР 10 производителей (MS - %) Источник: Фрамстандарт

- 25. Доли ведущих дистрибьюторов в объеме импорта Доля ТОР3 дистрибьюторов в импорте сохранилась на уровне 37% (Фармстандарт)

- 26. Концентрация дистрибьюторов (импорт)

- 27. Доли ведущих дистрибьюторов в аптечных отгрузках Доля ТОР3 дистрибьюторов – 48%, ТОР 5 – 67%, ТОР

- 28. Позиции ведущих дистрибьюторов в отгрузках в аптеку Источник: Фармэксперт

- 29. Охват дистрибьюторами аптек Источник: КОМКОН Фарма Украина, Pharma-Q

- 30. Наиболее важные дистрибьюторы по оценкам аптек Источник: КОМКОН Фарма Украина, Pharma-Q, Ноябрь, 2007

- 31. ЕЩЕ О СУБЪЕКТАХ РЫНКА: ПРОИЗВОДИТЕЛИ, ДИСТРИБЬЮТОРЫ

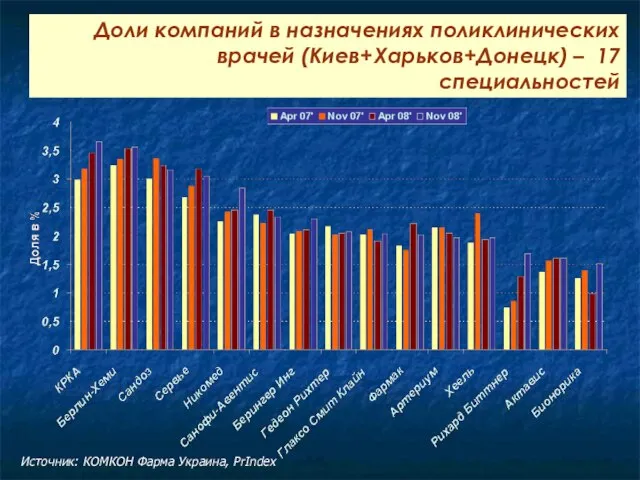

- 32. Доли компаний в назначениях поликлинических врачей (Киев+Харьков+Донецк) – 17 специальностей Источник: КОМКОН Фарма Украина, PrIndex

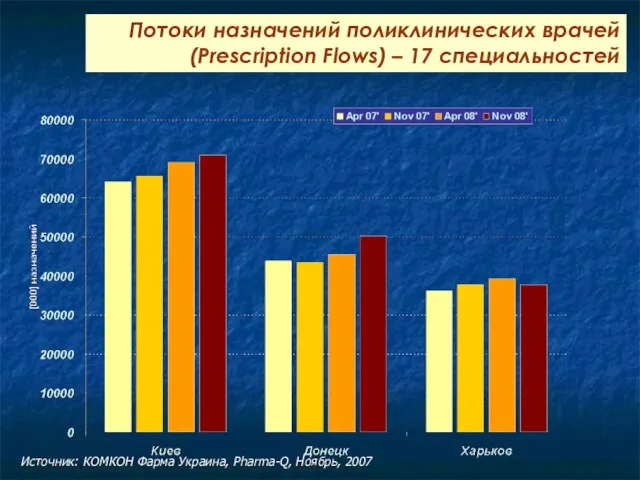

- 33. Потоки назначений поликлинических врачей (Prescription Flows) – 17 специальностей Источник: КОМКОН Фарма Украина, Pharma-Q, Ноябрь, 2007

- 34. Что же будет с Родиной и с нами? 2009: Что будет - Вопросы и ответы Что

- 36. Скачать презентацию

Слайд 2Объем рынка:

Импорт + местное производство - эскпорт

Объем рынка:

Розница + госпитальный сегмент +

Объем рынка:

Импорт + местное производство - эскпорт

Объем рынка:

Розница + госпитальный сегмент +

Слайд 3База для расчетов:

Цены производителя

Цены дистрибьютора

Цены конечного потребления

Подходы к расчетам

База для расчетов:

Цены производителя

Цены дистрибьютора

Цены конечного потребления

Подходы к расчетам

Слайд 4 Запасы на складах (как минимум два уровня)?

НДС?

Продажи в аптеках

Запасы на складах (как минимум два уровня)?

НДС?

Продажи в аптеках

Слайд 5 Динамика рынка в 2008 году

Влияние нестабильности курса гривны

Дестабилизация товаропроводящей

Динамика рынка в 2008 году

Влияние нестабильности курса гривны

Дестабилизация товаропроводящей

Слайд 61600 аптек в выборке

1600 аптек в выборке

3100 розничных точек в выборке

Параметры выборок

1600 аптек в выборке

1600 аптек в выборке

3100 розничных точек в выборке

Параметры выборок

Слайд 7Ключевые показатели рынка

Ключевые показатели рынка

Слайд 8Объем РОЗНИЧНОГО РЫНКА

ГЛС в стоимостном выражении в 2008 году

В розничных ценах

Объем РОЗНИЧНОГО РЫНКА

ГЛС в стоимостном выражении в 2008 году

В розничных ценах

Слайд 9Объем РЫНКА (РОЗНИЦА + ГОСПИТАЛЬНЫЙ сегмент)

ГЛС в денежном выражении в 2008

Объем РЫНКА (РОЗНИЦА + ГОСПИТАЛЬНЫЙ сегмент)

ГЛС в денежном выражении в 2008

Слайд 10Объем РОЗНИЧНОГО РЫНКА

в натуральном выражении в 2008 году

Объем РОЗНИЧНОГО РЫНКА

в натуральном выражении в 2008 году

Слайд 11Динамика РОЗНИЧНОГО РЫНКА

ГЛС в стоимостном выражении в 2007-2008 годах

В розничных ценах

Динамика РОЗНИЧНОГО РЫНКА

ГЛС в стоимостном выражении в 2007-2008 годах

В розничных ценах

Слайд 12Динамика РОЗНИЧНОГО РЫНКА

ГЛС в натуральном выражении в 2007-2008 годах

Динамика РОЗНИЧНОГО РЫНКА

ГЛС в натуральном выражении в 2007-2008 годах

Слайд 13Динамика РОЗНИЧНОГО РЫНКА

ГЛС в стоимостном выражении в 2007-2008 годах (EUR)

В розничных

Динамика РОЗНИЧНОГО РЫНКА

ГЛС в стоимостном выражении в 2007-2008 годах (EUR)

В розничных

Слайд 14Динамика РОЗНИЧНОГО РЫНКА

ГЛС в стоимостном выражении в 2007-2008 годах (UAH)

В розничных

Динамика РОЗНИЧНОГО РЫНКА

ГЛС в стоимостном выражении в 2007-2008 годах (UAH)

В розничных

Слайд 15Доля отечественных лекарственных средств в стоимостном и натуральном выражениях

В розничных ценах

Доля отечественных лекарственных средств в стоимостном и натуральном выражениях

В розничных ценах

Слайд 16Динамика изменения средней стоимости упаковки 2006 - 2007

В ценах производителей

Динамика изменения средней стоимости упаковки 2006 - 2007

В ценах производителей

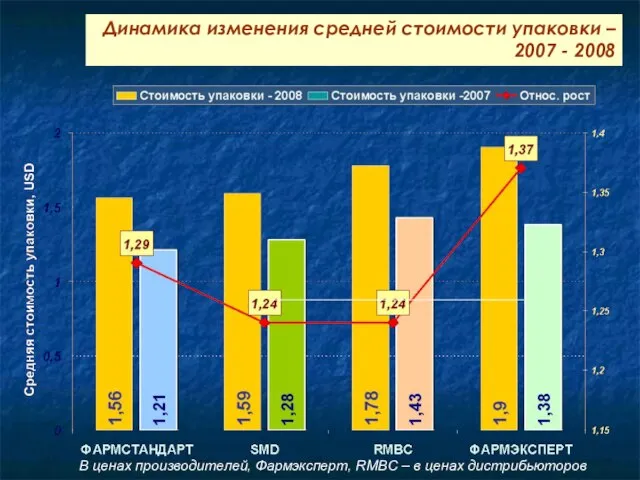

Слайд 17Динамика изменения средней стоимости упаковки –

2007 - 2008

В ценах производителей, Фармэксперт,

Динамика изменения средней стоимости упаковки –

2007 - 2008

В ценах производителей, Фармэксперт,

Слайд 18Динамика изменения средней стоимости упаковки

В ценах дистрибьюторов

Динамика изменения средней стоимости упаковки

В ценах дистрибьюторов

Слайд 19Сравнение динамических показателей роста рынка в 2007 – 2008 годах

В конечных ценах

Сравнение динамических показателей роста рынка в 2007 – 2008 годах

В конечных ценах

Слайд 20Динамика рынка в разных валютах

Динамика рынка в разных валютах

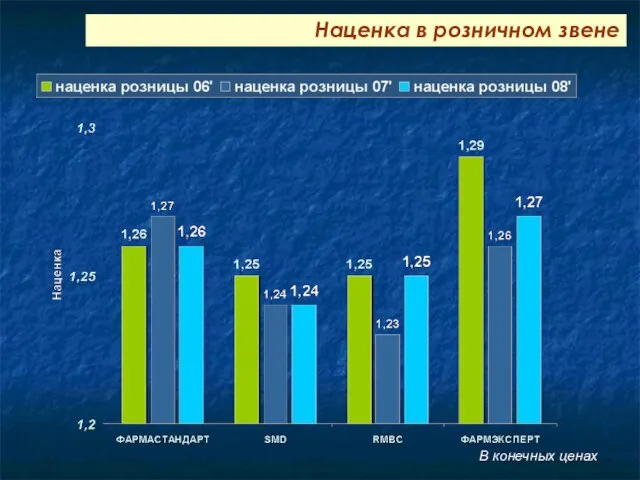

Слайд 21Наценка в розничном звене

В конечных ценах

Наценка в розничном звене

В конечных ценах

Слайд 22СУБЪЕКТЫ РЫНКА: ПРОИЗВОДИТЕЛИ И ДИСТРИБЬЮТОРЫ

СУБЪЕКТЫ РЫНКА: ПРОИЗВОДИТЕЛИ И ДИСТРИБЬЮТОРЫ

Слайд 23Концентрация производителей в розничном секторе

В конечных ценах

Отмечается незначительная тенденция к увеличению

доли

Концентрация производителей в розничном секторе

В конечных ценах

Отмечается незначительная тенденция к увеличению

доли

Слайд 24Рыночные доли ТОР 10 производителей (MS - %)

Источник: Фрамстандарт

Рыночные доли ТОР 10 производителей (MS - %)

Источник: Фрамстандарт

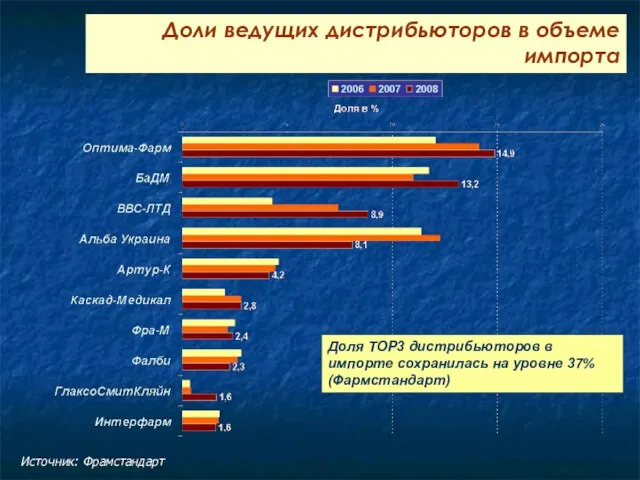

Слайд 25Доли ведущих дистрибьюторов в объеме импорта

Доля ТОР3 дистрибьюторов в импорте сохранилась на

Доли ведущих дистрибьюторов в объеме импорта

Доля ТОР3 дистрибьюторов в импорте сохранилась на

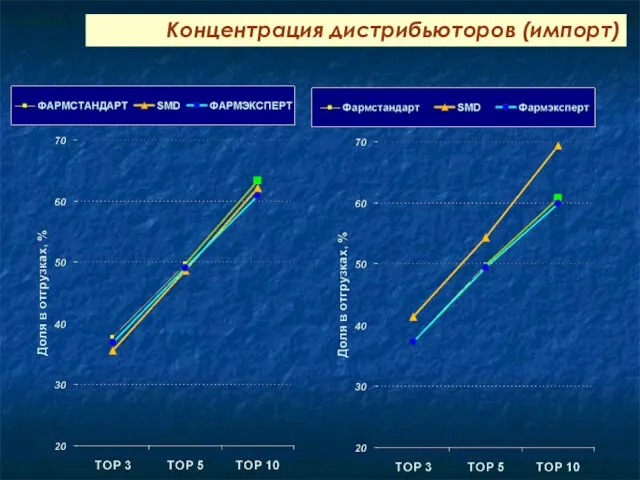

Слайд 26Концентрация дистрибьюторов (импорт)

Концентрация дистрибьюторов (импорт)

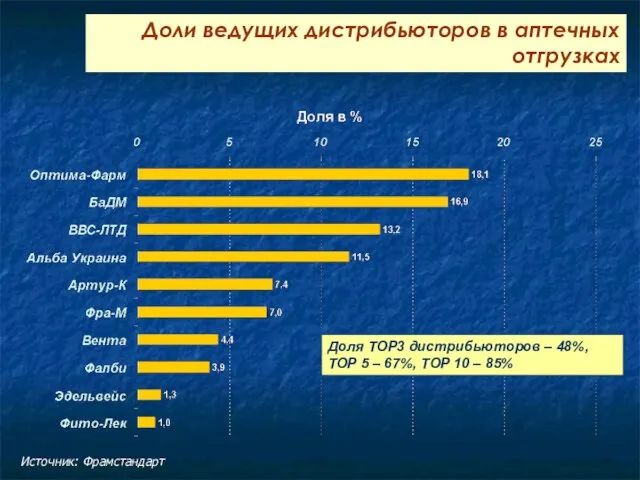

Слайд 27Доли ведущих дистрибьюторов в аптечных отгрузках

Доля ТОР3 дистрибьюторов – 48%, ТОР 5

Доли ведущих дистрибьюторов в аптечных отгрузках

Доля ТОР3 дистрибьюторов – 48%, ТОР 5

Слайд 28Позиции ведущих дистрибьюторов в отгрузках в аптеку

Источник: Фармэксперт

Позиции ведущих дистрибьюторов в отгрузках в аптеку

Источник: Фармэксперт

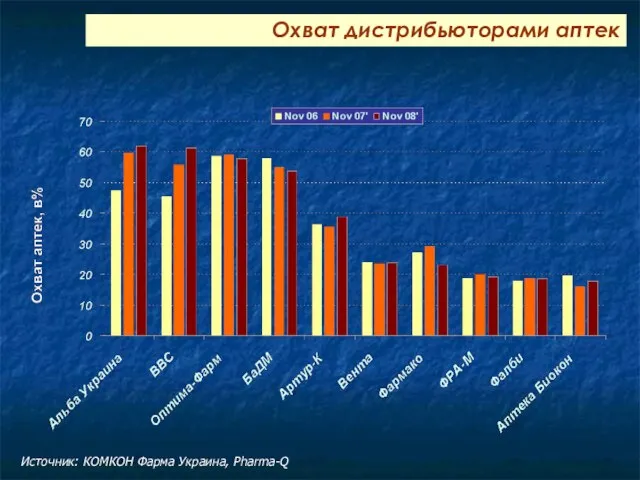

Слайд 29Охват дистрибьюторами аптек

Источник: КОМКОН Фарма Украина, Pharma-Q

Охват дистрибьюторами аптек

Источник: КОМКОН Фарма Украина, Pharma-Q

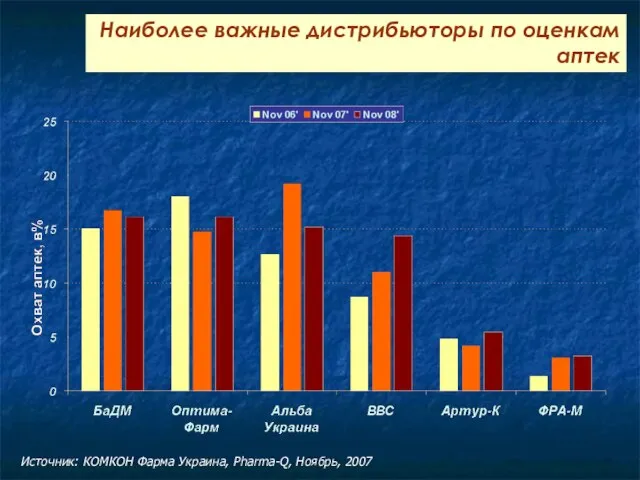

Слайд 30Наиболее важные дистрибьюторы по оценкам аптек

Источник: КОМКОН Фарма Украина, Pharma-Q, Ноябрь, 2007

Наиболее важные дистрибьюторы по оценкам аптек

Источник: КОМКОН Фарма Украина, Pharma-Q, Ноябрь, 2007

Слайд 31ЕЩЕ О СУБЪЕКТАХ РЫНКА: ПРОИЗВОДИТЕЛИ, ДИСТРИБЬЮТОРЫ

ЕЩЕ О СУБЪЕКТАХ РЫНКА: ПРОИЗВОДИТЕЛИ, ДИСТРИБЬЮТОРЫ

Слайд 32Доли компаний в назначениях поликлинических врачей (Киев+Харьков+Донецк) – 17 специальностей

Источник: КОМКОН Фарма

Доли компаний в назначениях поликлинических врачей (Киев+Харьков+Донецк) – 17 специальностей

Источник: КОМКОН Фарма

Слайд 33Потоки назначений поликлинических врачей (Prescription Flows) – 17 специальностей

Источник: КОМКОН Фарма Украина,

Потоки назначений поликлинических врачей (Prescription Flows) – 17 специальностей

Источник: КОМКОН Фарма Украина,

Слайд 34Что же будет с Родиной и с нами?

2009: Что будет - Вопросы

Что же будет с Родиной и с нами?

2009: Что будет - Вопросы

Прямоугольный параллелепипед

Прямоугольный параллелепипед Здоровье – основа долгой и счастливой жизни

Здоровье – основа долгой и счастливой жизни Стратегия позиционирования

Стратегия позиционирования  Введение в православную традицию

Введение в православную традицию «Зелёный свет мечты и надежды»(по рассказу А. Грина «Зелёная лампа»)

«Зелёный свет мечты и надежды»(по рассказу А. Грина «Зелёная лампа») РЕБУСЫ

РЕБУСЫ Тема урока:Выражение отношения в процентах

Тема урока:Выражение отношения в процентах Strategy template. Шаблон

Strategy template. Шаблон Пищеварительная система

Пищеварительная система Паспорт объекта СУПТР. Казань

Паспорт объекта СУПТР. Казань GRAMMATICAL ASPECTS OF TRANSLATION

GRAMMATICAL ASPECTS OF TRANSLATION EK-C18D / EK-C30D

EK-C18D / EK-C30D Занятие математического кружка «Эрудит»

Занятие математического кружка «Эрудит» Стажировка молодых специалистов

Стажировка молодых специалистов Художественный шрифт

Художественный шрифт МЫ ЗА ЗДОРОВЫЙ ОБРАЗ ЖИЗНИ!

МЫ ЗА ЗДОРОВЫЙ ОБРАЗ ЖИЗНИ! Направление – строительство

Направление – строительство A Biography of George Orwell

A Biography of George Orwell Ортопедические матрасы. Долгожданная коллекция от Askona

Ортопедические матрасы. Долгожданная коллекция от Askona Презентация на тему Тициан

Презентация на тему Тициан STG

STG Реализация музейно-образовательной программы Мы входим в мир прекрасного

Реализация музейно-образовательной программы Мы входим в мир прекрасного Презентация на тему Рабство в Древнем Риме

Презентация на тему Рабство в Древнем Риме  Чудеса святого благоверного князя А.Невского

Чудеса святого благоверного князя А.Невского Презентация на тему ЦАРСТВО РАСТЕНИЙ. Низшие растения

Презентация на тему ЦАРСТВО РАСТЕНИЙ. Низшие растения Страна «Правописание» Проверка теоретических знаний.

Страна «Правописание» Проверка теоретических знаний. Место теории государства и права в системе юридических наук

Место теории государства и права в системе юридических наук Лаборатория для учителей физической культуры Оценивание на уроках физической культуры (отчет за 2019-2020 учебный год)

Лаборатория для учителей физической культуры Оценивание на уроках физической культуры (отчет за 2019-2020 учебный год)