- УкрФинансы

Содержание

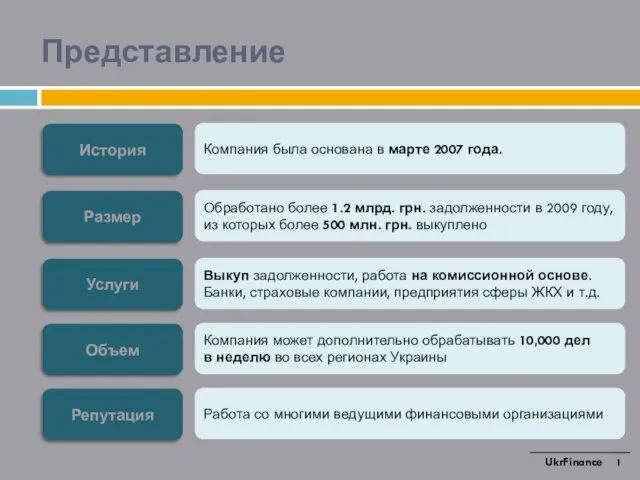

- 2. Представление История Компания была основана в марте 2007 года. Размер Обработано более 1.2 млрд. грн. задолженности

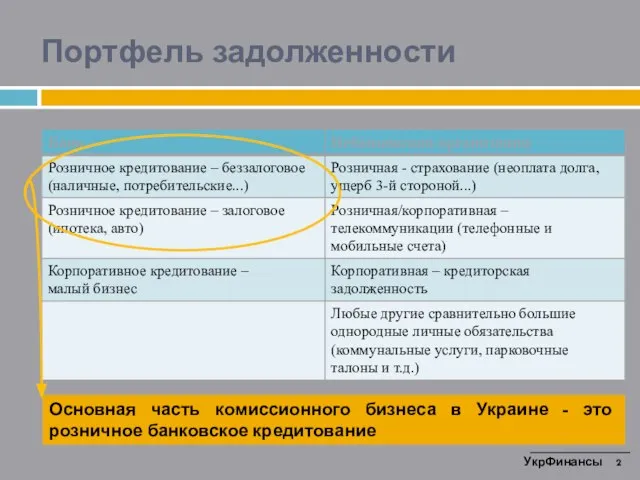

- 3. Портфель задолженности УкрФинансы 2 HIGHER COLLECTION EFFICIENCY PURE SUCCESS FEE FOCUS ON YOUR CORE BUSINESS Основная

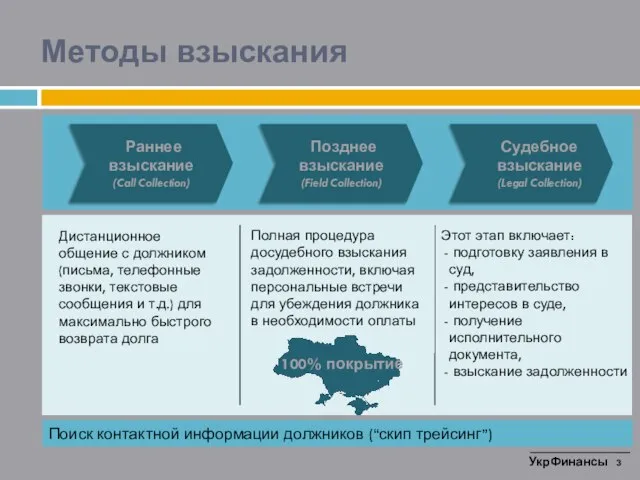

- 4. Дистанционное общение с должником (письма, телефонные звонки, текстовые сообщения и т.д.) для максимально быстрого возврата долга

- 5. Выгоды продажи проблемной задолженности Продажа портфеля: увеличивает валовые расходы уменьшает валовые доходы от начисленных процентов Налоговые

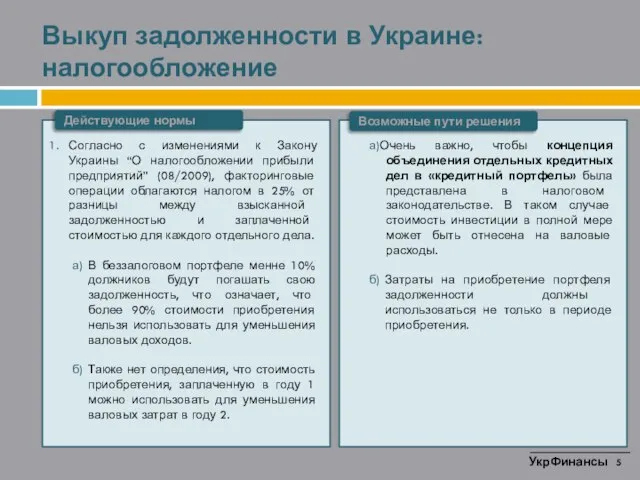

- 6. Выкуп задолженности в Украине: налогообложение Согласно с изменениями к Закону Украины “О налогообложении прибыли предприятий” (08/2009),

- 8. Скачать презентацию

Слайд 2Представление

История

Компания была основана в марте 2007 года.

Размер

Обработано более 1.2 млрд. грн.

Представление

История

Компания была основана в марте 2007 года.

Размер

Обработано более 1.2 млрд. грн.

Слайд 3

Портфель задолженности

УкрФинансы

2

HIGHER COLLECTION EFFICIENCY

PURE SUCCESS

FEE

FOCUS ON YOUR CORE BUSINESS

Основная часть комиссионного бизнеса

Портфель задолженности

УкрФинансы

2

HIGHER COLLECTION EFFICIENCY

PURE SUCCESS

FEE

FOCUS ON YOUR CORE BUSINESS

Основная часть комиссионного бизнеса

Слайд 4Дистанционное общение с должником (письма, телефонные звонки, текстовые сообщения и т.д.) для

Дистанционное общение с должником (письма, телефонные звонки, текстовые сообщения и т.д.) для

Слайд 5Выгоды продажи проблемной задолженности

Продажа портфеля:

увеличивает валовые расходы

уменьшает валовые доходы от

Выгоды продажи проблемной задолженности

Продажа портфеля:

увеличивает валовые расходы

уменьшает валовые доходы от

Слайд 6Выкуп задолженности в Украине: налогообложение

Согласно с изменениями к Закону Украины “О налогообложении

Выкуп задолженности в Украине: налогообложение

Согласно с изменениями к Закону Украины “О налогообложении

Разносторонний, равнобедренный и равносторонний треугольники

Разносторонний, равнобедренный и равносторонний треугольники Вставай страна огромная 1941-1945г

Вставай страна огромная 1941-1945г Сверка взаиморасчетов

Сверка взаиморасчетов Теория литературы. Роды и жанры

Теория литературы. Роды и жанры Мир органических кислот

Мир органических кислот Проверочная работа по Изобразительному искусству

Проверочная работа по Изобразительному искусству КОРПОРАТИВНЫЕ УГРОЗЫ

КОРПОРАТИВНЫЕ УГРОЗЫ Праздник алфавита во 2 классе

Праздник алфавита во 2 классе Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног

Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног Александр Иванович Куприн

Александр Иванович Куприн АНАТОМИЯ ЧЕЛОВЕКА

АНАТОМИЯ ЧЕЛОВЕКА Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче

Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче Презентация на тему Структура книги

Презентация на тему Структура книги  Правила написания письма личного характера на английском языке

Правила написания письма личного характера на английском языке Комплекс инновационных образовательных технологий

Комплекс инновационных образовательных технологий Деловая игра «Выборы Президента Российской Федерации»

Деловая игра «Выборы Президента Российской Федерации» Причины победы Цезаря в гражданской войне 49-45 гг. до н.э.

Причины победы Цезаря в гражданской войне 49-45 гг. до н.э. "Зерновые культуры"

"Зерновые культуры" Заир 24 ноября 1965

Заир 24 ноября 1965  Взаимное расположение графиков линейной функции

Взаимное расположение графиков линейной функции Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях

Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях Датчик затопления

Датчик затопления Презентация на тему Чай. Как правильно заваривать чай

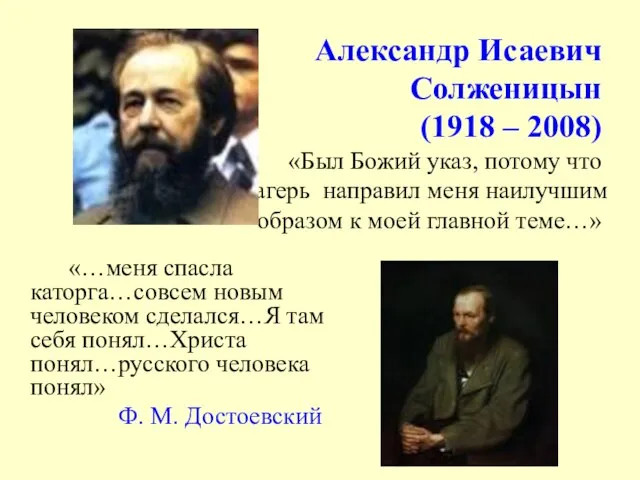

Презентация на тему Чай. Как правильно заваривать чай Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…»

Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…» Презентация на тему Световые волны

Презентация на тему Световые волны  Этика профессиональной деятельности

Этика профессиональной деятельности Авторадио. Схема часа

Авторадио. Схема часа Тип членистоногие. Класс ракообразные.

Тип членистоногие. Класс ракообразные.