- Управленческий учет

Содержание

- 2. Учет помогает принимать управленческие решения У Сергея агентство недвижимости. Учет показывает каждый месяц, сколько денег тратить

- 3. Кто ведет учет? Кто использует данные учета? Учет ведут сотрудники, которые создают обязательства. Менеджер по продажам

- 4. А что если не вести учет??????? Вы захотели сделать себе сайт. Нашли веб-студию по рекомендации знакомого,

- 5. Базовые принципы управленческого учета 1. Помогает собственнику принимать обдуманные решения. 2. Нужен, чтобы меньше ошибаться. 3.

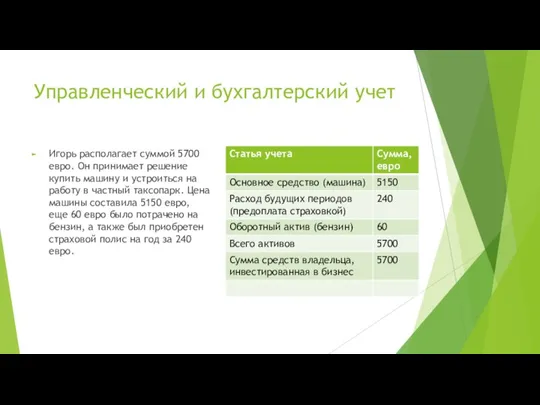

- 6. Управленческий и бухгалтерский учет Игорь располагает суммой 5700 евро. Он принимает решение купить машину и устроиться

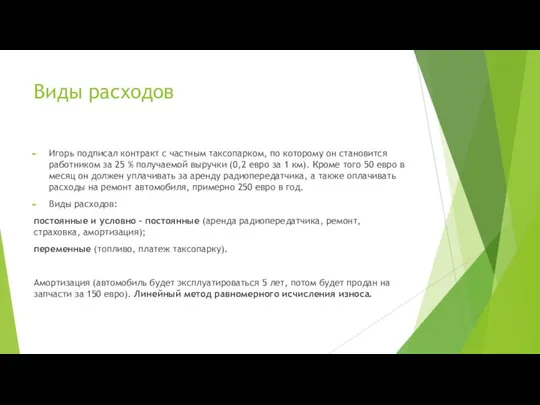

- 7. Виды расходов Игорь подписал контракт с частным таксопарком, по которому он становится работником за 25 %

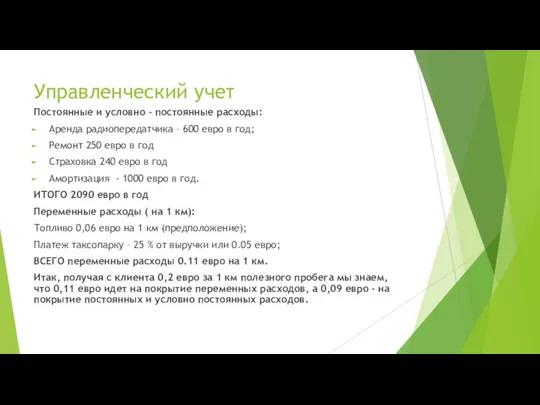

- 8. Управленческий учет Постоянные и условно – постоянные расходы: Аренда радиопередатчика – 600 евро в год; Ремонт

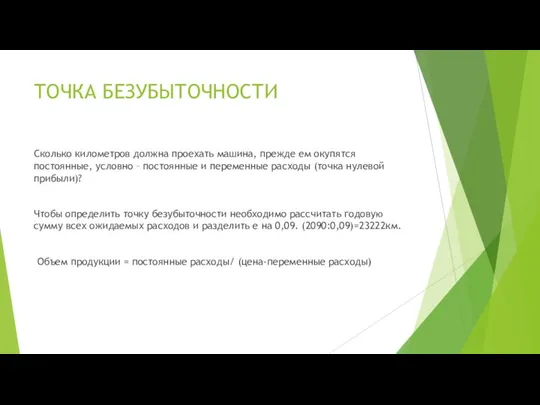

- 9. ТОЧКА БЕЗУБЫТОЧНОСТИ Сколько километров должна проехать машина, прежде ем окупятся постоянные, условно – постоянные и переменные

- 10. Упрощенная форма бухгалтерского отчета о прибылях и убытках

- 11. Упрощенная форма бухгалтерского отчета о движении денежных средств, евро (рост денежных средств: 1200-250 = 950 )

- 12. Стоимость автомобиля за первый год снизилась на 1000 евро, страховка 240 евро была списана в расходы,

- 13. Сравнительные характеристики различных видов учета

- 14. Тема 2. Затраты и их классификация в управленческом учете Процесс управления включает в себя планирование, контроль

- 15. Затраты, расходы, активы Вы получили зарплату и потратили ее на: Приобрели продукты и положили их в

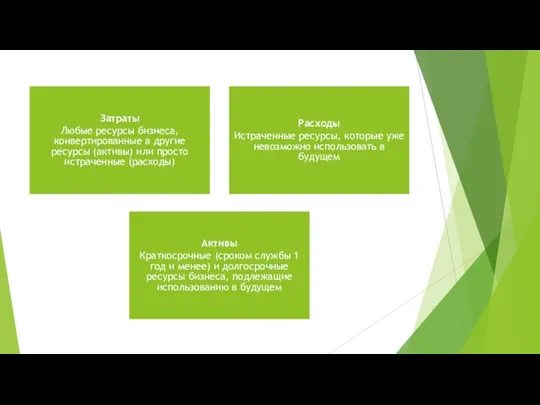

- 16. Затраты Любые ресурсы бизнеса, конвертированные в другие ресурсы (активы) или просто истраченные (расходы) Расходы Истраченные ресурсы,

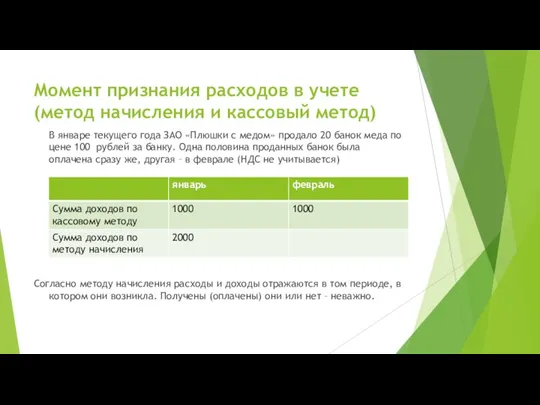

- 17. Момент признания расходов в учете (метод начисления и кассовый метод) В январе текущего года ЗАО «Плюшки

- 18. Виды затрат Постоянные затраты Переменные затраты Средние затраты Маржинальные затраты Прямые затраты Косвенные затраты Релевантные и

- 19. Задача: Вы купили вентилятор за 300 руб., проработав 1 год вентилятор сломался. Платный ремонт мотора стоит

- 20. Директор ресторана получает предложение по проведению банкета. Цена, предлагаемая клиентом составляет 500000 руб. Релевантные затраты ресторана

- 21. Тема 3. Принципы калькулирования затрат в бухгалтерском учете Основной акцент в калькуляции затрат делается на РЕАЛЬНЫЕ

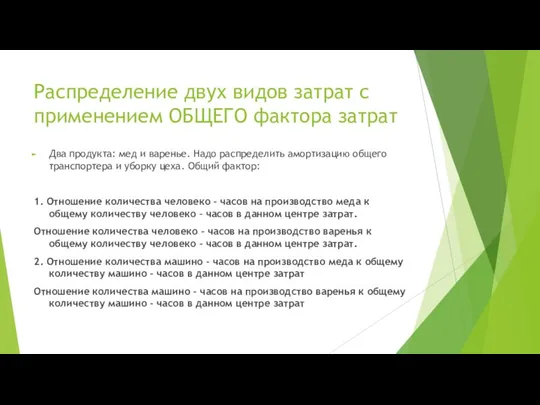

- 22. Распределение двух видов затрат с применением ОБЩЕГО фактора затрат Два продукта: мед и варенье. Надо распределить

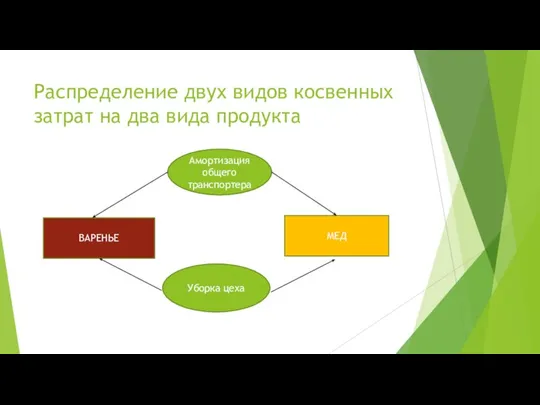

- 23. Распределение двух видов косвенных затрат на два вида продукта Амортизация общего транспортера ВАРЕНЬЕ МЕД Уборка цеха

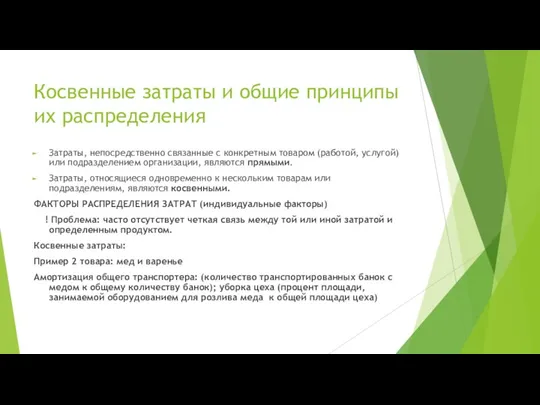

- 24. Косвенные затраты и общие принципы их распределения Затраты, непосредственно связанные с конкретным товаром (работой, услугой) или

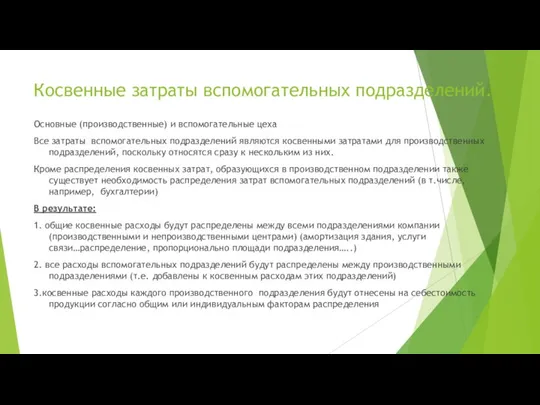

- 25. Косвенные затраты вспомогательных подразделений. Основные (производственные) и вспомогательные цеха Все затраты вспомогательных подразделений являются косвенными затратами

- 27. Скачать презентацию

Слайд 2Учет помогает принимать управленческие решения

У Сергея агентство недвижимости. Учет показывает каждый месяц,

Учет помогает принимать управленческие решения

У Сергея агентство недвижимости. Учет показывает каждый месяц,

Слайд 3Кто ведет учет? Кто использует данные учета?

Учет ведут сотрудники, которые создают обязательства.

Кто ведет учет? Кто использует данные учета?

Учет ведут сотрудники, которые создают обязательства.

Слайд 4А что если не вести учет???????

Вы захотели сделать себе сайт. Нашли веб-студию

А что если не вести учет???????

Вы захотели сделать себе сайт. Нашли веб-студию

Слайд 5Базовые принципы управленческого учета

1. Помогает собственнику принимать обдуманные решения.

2. Нужен, чтобы меньше

Базовые принципы управленческого учета

1. Помогает собственнику принимать обдуманные решения.

2. Нужен, чтобы меньше

Слайд 6Управленческий и бухгалтерский учет

Игорь располагает суммой 5700 евро. Он принимает решение купить

Управленческий и бухгалтерский учет

Игорь располагает суммой 5700 евро. Он принимает решение купить

Слайд 7Виды расходов

Игорь подписал контракт с частным таксопарком, по которому он становится работником

Виды расходов

Игорь подписал контракт с частным таксопарком, по которому он становится работником

Слайд 8Управленческий учет

Постоянные и условно – постоянные расходы:

Аренда радиопередатчика – 600 евро в

Управленческий учет

Постоянные и условно – постоянные расходы:

Аренда радиопередатчика – 600 евро в

Слайд 9ТОЧКА БЕЗУБЫТОЧНОСТИ

Сколько километров должна проехать машина, прежде ем окупятся постоянные, условно –

ТОЧКА БЕЗУБЫТОЧНОСТИ

Сколько километров должна проехать машина, прежде ем окупятся постоянные, условно –

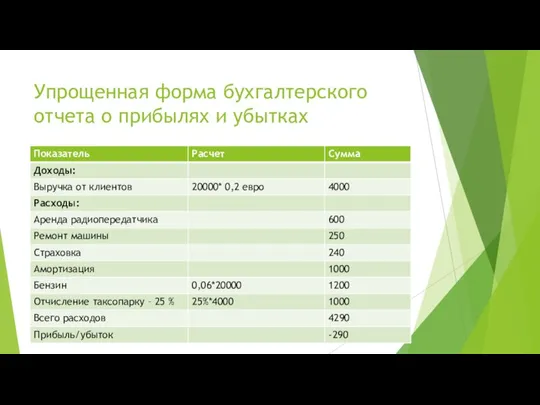

Слайд 10Упрощенная форма бухгалтерского отчета о прибылях и убытках

Упрощенная форма бухгалтерского отчета о прибылях и убытках

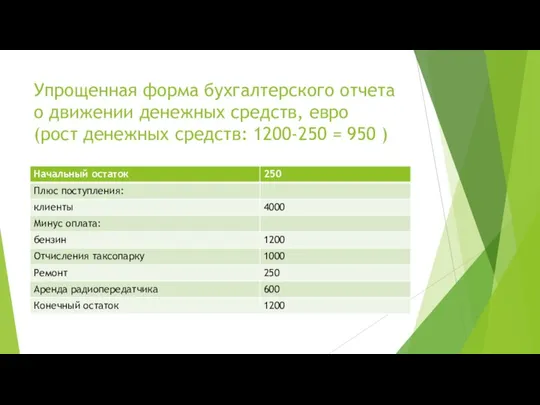

Слайд 11Упрощенная форма бухгалтерского отчета о движении денежных средств, евро

(рост денежных средств: 1200-250

Упрощенная форма бухгалтерского отчета о движении денежных средств, евро (рост денежных средств: 1200-250

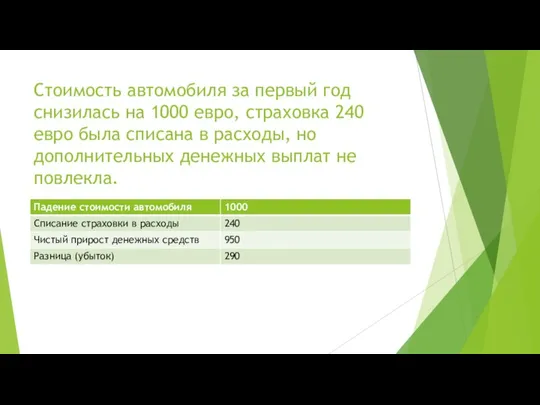

Слайд 12Стоимость автомобиля за первый год снизилась на 1000 евро, страховка 240 евро

Стоимость автомобиля за первый год снизилась на 1000 евро, страховка 240 евро

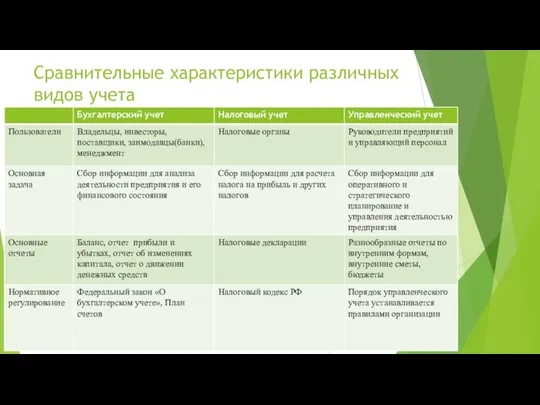

Слайд 13Сравнительные характеристики различных видов учета

Сравнительные характеристики различных видов учета

Слайд 14Тема 2. Затраты и их классификация в управленческом учете

Процесс управления включает в

Тема 2. Затраты и их классификация в управленческом учете

Процесс управления включает в

Слайд 15Затраты, расходы, активы

Вы получили зарплату и потратили ее на:

Приобрели продукты и положили

Затраты, расходы, активы

Вы получили зарплату и потратили ее на:

Приобрели продукты и положили

Слайд 16Затраты

Любые ресурсы бизнеса, конвертированные в другие ресурсы (активы) или просто истраченные (расходы)

Расходы

Истраченные

Затраты

Любые ресурсы бизнеса, конвертированные в другие ресурсы (активы) или просто истраченные (расходы)

Расходы

Истраченные

Слайд 17Момент признания расходов в учете

(метод начисления и кассовый метод)

В январе текущего года

Момент признания расходов в учете

(метод начисления и кассовый метод)

В январе текущего года

Слайд 18Виды затрат

Постоянные затраты

Переменные затраты

Средние затраты

Маржинальные затраты

Прямые затраты

Косвенные затраты

Релевантные и нерелевантные затраты

Альтернативные затраты

Виды затрат

Постоянные затраты

Переменные затраты

Средние затраты

Маржинальные затраты

Прямые затраты

Косвенные затраты

Релевантные и нерелевантные затраты

Альтернативные затраты

Слайд 19Задача: Вы купили вентилятор за 300 руб., проработав 1 год вентилятор сломался.

Задача: Вы купили вентилятор за 300 руб., проработав 1 год вентилятор сломался.

Слайд 20Директор ресторана получает предложение по проведению банкета. Цена, предлагаемая клиентом составляет 500000

Директор ресторана получает предложение по проведению банкета. Цена, предлагаемая клиентом составляет 500000

Слайд 21Тема 3. Принципы калькулирования затрат в бухгалтерском учете

Основной акцент в калькуляции затрат

Тема 3. Принципы калькулирования затрат в бухгалтерском учете

Основной акцент в калькуляции затрат

Слайд 22Распределение двух видов затрат с применением ОБЩЕГО фактора затрат

Два продукта: мед и

Распределение двух видов затрат с применением ОБЩЕГО фактора затрат

Два продукта: мед и

Слайд 23Распределение двух видов косвенных затрат на два вида продукта

Амортизация общего транспортера

ВАРЕНЬЕ

МЕД

Уборка цеха

Распределение двух видов косвенных затрат на два вида продукта

Амортизация общего транспортера

ВАРЕНЬЕ

МЕД

Уборка цеха

Слайд 24Косвенные затраты и общие принципы их распределения

Затраты, непосредственно связанные с конкретным товаром

Косвенные затраты и общие принципы их распределения

Затраты, непосредственно связанные с конкретным товаром

Слайд 25Косвенные затраты вспомогательных подразделений.

Основные (производственные) и вспомогательные цеха

Все затраты вспомогательных подразделений

Косвенные затраты вспомогательных подразделений.

Основные (производственные) и вспомогательные цеха

Все затраты вспомогательных подразделений

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26.

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26. Десятичные дроби. Десятичная запись дробных чисел

Десятичные дроби. Десятичная запись дробных чисел ООО Газпром трансгаз Югорск. Прием на работу

ООО Газпром трансгаз Югорск. Прием на работу Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская.

Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская. ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой

ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой  Деньги из мусора

Деньги из мусора Сказка о веселом язычке

Сказка о веселом язычке Информатика и вычислительная техника

Информатика и вычислительная техника Урок внеклассного чтения «Прерванный полет…»

Урок внеклассного чтения «Прерванный полет…» Лекция 3. Имитационное моделирование экономических процессов в растениеводстве

Лекция 3. Имитационное моделирование экономических процессов в растениеводстве Рассвет на Москве-реке

Рассвет на Москве-реке ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ

ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ Письмо пером - за и против

Письмо пером - за и против ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0

ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0 КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО "

КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО " Disney Quiz

Disney Quiz Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика

Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика Subtitle here

Subtitle here МОУ «Большемуртинская средняя общеобразовательная школа №2»

МОУ «Большемуртинская средняя общеобразовательная школа №2» St.Valentines Day

St.Valentines Day Субъект деятельности. Индивид. Структура личности. Личность

Субъект деятельности. Индивид. Структура личности. Личность Узоры, которые создали люди

Узоры, которые создали люди Презентация на тему Формирование Древнерусского государства (6 класс)

Презентация на тему Формирование Древнерусского государства (6 класс) Технологический процесс ремонта токоприемника ТЛ13-У

Технологический процесс ремонта токоприемника ТЛ13-У Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90»

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90» Human’s body

Human’s body Солнце и жизнь Земли

Солнце и жизнь Земли  Котлеты по-киевски

Котлеты по-киевски