- Управленческий учет как основа контроллинга. Различия и взаимосвязь

Содержание

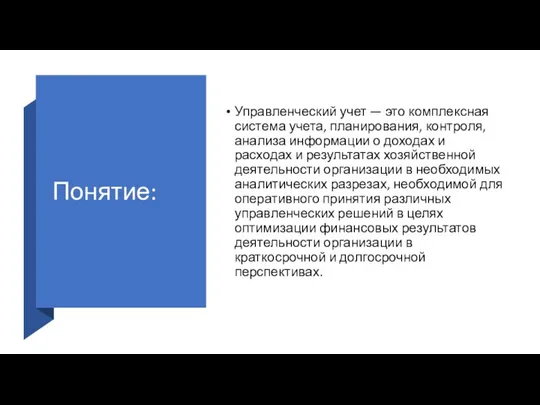

- 2. Понятие: Управленческий учет — это комплексная система учета, планирования, контроля, анализа информации о доходах и расходах

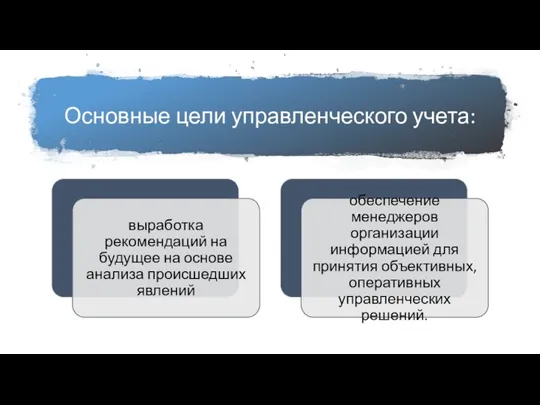

- 3. Основные цели управленческого учета:

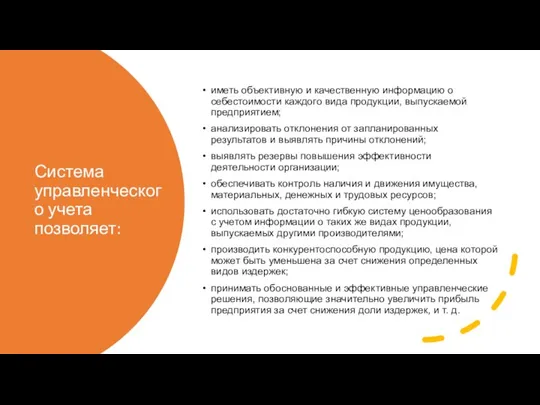

- 4. Система управленческого учета позволяет: иметь объективную и качественную информацию о себестоимости каждого вида продукции, выпускаемой предприятием;

- 5. Источниками информации в управленческом учете являются:

- 6. Таблица 1. Основные различия между управленческим и финансовым учетом:

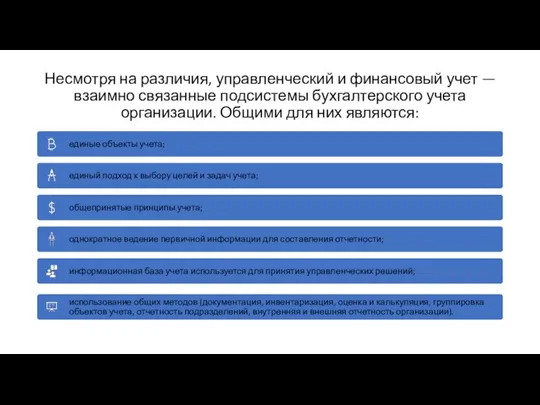

- 9. Несмотря на различия, управленческий и финансовый учет — взаимно связанные подсистемы бухгалтерского учета организации. Общими для

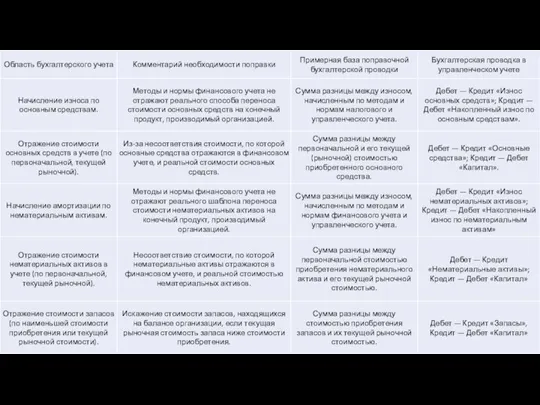

- 10. взаимосвязь между финансовым и управленческим учетом приведены в табл. 2.

- 13. Скачать презентацию

Слайд 2Понятие:

Управленческий учет — это комплексная система учета, планирования, контроля, анализа информации

Понятие:

Управленческий учет — это комплексная система учета, планирования, контроля, анализа информации

Слайд 3Основные цели управленческого учета:

Основные цели управленческого учета:

Слайд 4Система управленческого учета позволяет:

иметь объективную и качественную информацию о себестоимости каждого вида

Система управленческого учета позволяет:

иметь объективную и качественную информацию о себестоимости каждого вида

Слайд 5Источниками информации в управленческом учете являются:

Источниками информации в управленческом учете являются:

Слайд 6Таблица 1.

Основные различия между управленческим и финансовым учетом:

Таблица 1.

Основные различия между управленческим и финансовым учетом:

Слайд 9Несмотря на различия, управленческий и финансовый учет — взаимно связанные подсистемы бухгалтерского

Несмотря на различия, управленческий и финансовый учет — взаимно связанные подсистемы бухгалтерского

Слайд 10взаимосвязь между финансовым и управленческим учетом приведены в табл. 2.

взаимосвязь между финансовым и управленческим учетом приведены в табл. 2.

Будущий профессор с настоящими

Будущий профессор с настоящими Удивительные ритмы природы. Зима

Удивительные ритмы природы. Зима The principles of providing safety of population

The principles of providing safety of population Образовательная программа ИИТО ЮНЕСКО

Образовательная программа ИИТО ЮНЕСКО Рынок акционерного капитала

Рынок акционерного капитала класс МБОУ СОШ №24

класс МБОУ СОШ №24 ООО Манго. Столовая школы № 67

ООО Манго. Столовая школы № 67 Достижения Казахстана за период независимости

Достижения Казахстана за период независимости Синтетические ткани

Синтетические ткани Презентация на тему Физико-математический КВН в 9-х классах

Презентация на тему Физико-математический КВН в 9-х классах ГИБЕЛЬ УШАСТЫХ МЕДУЗ В БАЛТИЙСКОМ МОРЕ

ГИБЕЛЬ УШАСТЫХ МЕДУЗ В БАЛТИЙСКОМ МОРЕ Диагностирование тяговых электродвигателей электропоезда ЭС2Г Ласточка

Диагностирование тяговых электродвигателей электропоезда ЭС2Г Ласточка Внедрение MST в Азербайджане

Внедрение MST в Азербайджане Нанотехнологии

Нанотехнологии Работа социального педагогам с детьми девиантного поведения

Работа социального педагогам с детьми девиантного поведения Евгений Абрамович Баратынский

Евгений Абрамович Баратынский Программа энергосбережения для зданий социальной сферы г.Тольятти

Программа энергосбережения для зданий социальной сферы г.Тольятти Ватикан

Ватикан 29 МАРТА 2006 ГОДА

29 МАРТА 2006 ГОДА 7-Б География 18.10

7-Б География 18.10 Зоя Космодемьянская в творчестве тамбовских поэтов

Зоя Космодемьянская в творчестве тамбовских поэтов Псалом 5

Псалом 5 Рейтинг web-студии

Рейтинг web-студии Чтобы быть хорошим преподавателем, нужно любить то, что преподаёшь, и любить тех, кому преподаёшь. В.О. Ключевский

Чтобы быть хорошим преподавателем, нужно любить то, что преподаёшь, и любить тех, кому преподаёшь. В.О. Ключевский Презентация на тему Опыт Иоффе

Презентация на тему Опыт Иоффе  Умножение дробей

Умножение дробей Информация для работника «Что делать, если зарплату платят в конверте»

Информация для работника «Что делать, если зарплату платят в конверте» Оценка мышления с помощью аналогий

Оценка мышления с помощью аналогий