- Управление пенсионными активамив России и Казахстане: проблемы и перспективы

Содержание

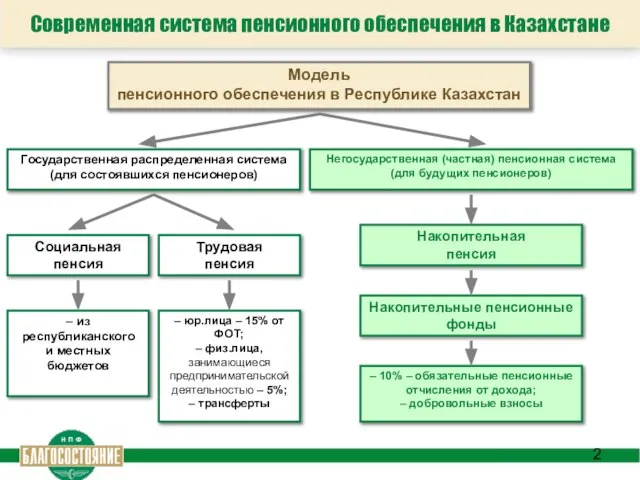

- 2. Современная система пенсионного обеспечения в Казахстане Модель пенсионного обеспечения в Республике Казахстан Государственная распределенная система (для

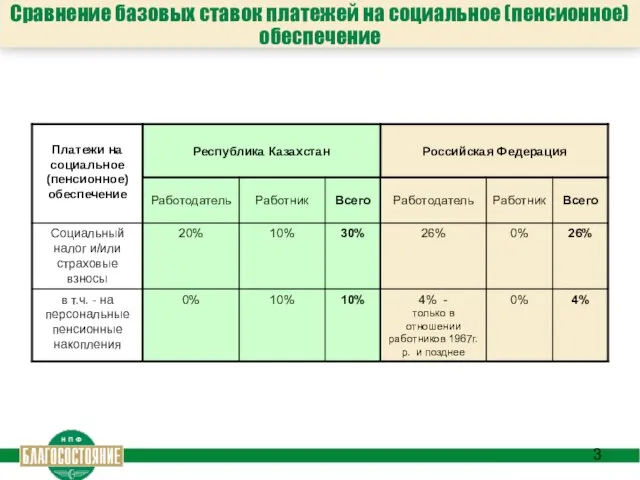

- 3. Сравнение базовых ставок платежей на социальное (пенсионное) обеспечение

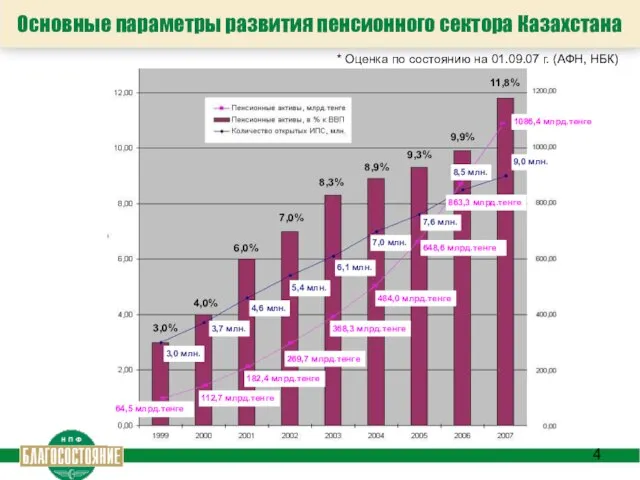

- 4. Основные параметры развития пенсионного сектора Казахстана * Оценка по состоянию на 01.09.07 г. (АФН, НБК) 1086,4

- 5. Совокупный инвестиционный портфель казахстанских НПФ * Оценка по состоянию на 01.09.07 г. (АФН, НБК) 17,36% (178

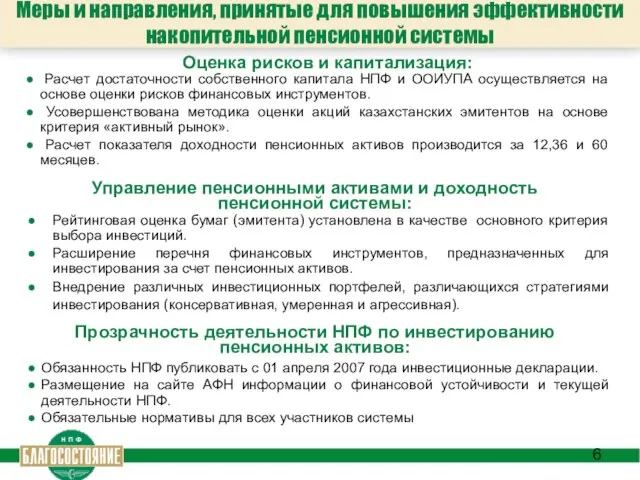

- 6. Меры и направления, принятые для повышения эффективности накопительной пенсионной системы Оценка рисков и капитализация: Расчет достаточности

- 7. Россия. Динамика изменений размера пенсионных накоплений гражданина, переданных в НПФ Инвестирование осуществляется через Управляющую Компанию

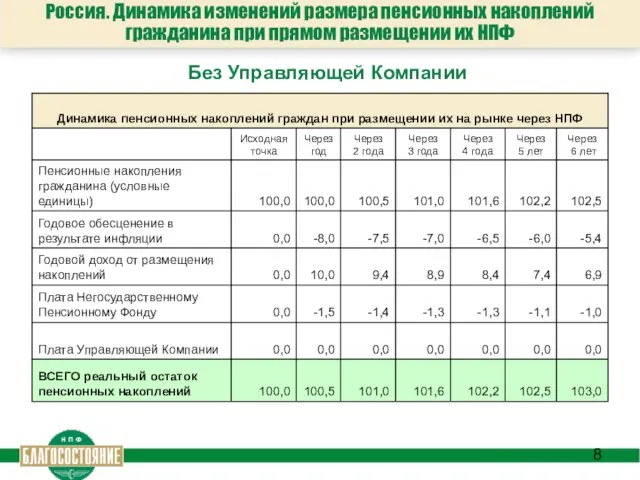

- 8. Россия. Динамика изменений размера пенсионных накоплений гражданина при прямом размещении их НПФ Без Управляющей Компании

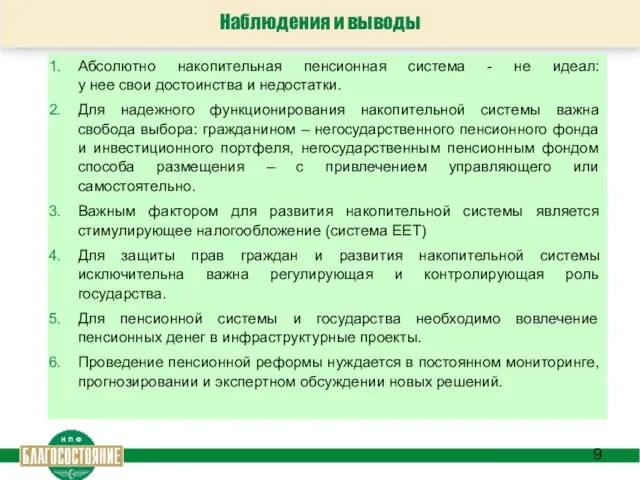

- 9. Наблюдения и выводы Абсолютно накопительная пенсионная система - не идеал: у нее свои достоинства и недостатки.

- 11. Скачать презентацию

Слайд 2Современная система пенсионного обеспечения в Казахстане

Модель

пенсионного обеспечения в Республике Казахстан

Государственная распределенная система

(для

Современная система пенсионного обеспечения в Казахстане

Модель

пенсионного обеспечения в Республике Казахстан

Государственная распределенная система

(для

Слайд 3Сравнение базовых ставок платежей на социальное (пенсионное) обеспечение

Сравнение базовых ставок платежей на социальное (пенсионное) обеспечение

Слайд 4Основные параметры развития пенсионного сектора Казахстана

* Оценка по состоянию на 01.09.07

Основные параметры развития пенсионного сектора Казахстана

* Оценка по состоянию на 01.09.07

Слайд 5Совокупный инвестиционный портфель казахстанских НПФ

* Оценка по состоянию на 01.09.07 г.

Совокупный инвестиционный портфель казахстанских НПФ

* Оценка по состоянию на 01.09.07 г.

Слайд 6Меры и направления, принятые для повышения эффективности накопительной пенсионной системы

Оценка рисков и

Меры и направления, принятые для повышения эффективности накопительной пенсионной системы

Оценка рисков и

Слайд 7Россия. Динамика изменений размера пенсионных накоплений

гражданина, переданных в НПФ

Инвестирование осуществляется через

Россия. Динамика изменений размера пенсионных накоплений

гражданина, переданных в НПФ

Инвестирование осуществляется через

Слайд 8Россия. Динамика изменений размера пенсионных накоплений

гражданина при прямом размещении их НПФ

Без Управляющей

Россия. Динамика изменений размера пенсионных накоплений

гражданина при прямом размещении их НПФ

Без Управляющей

Слайд 9Наблюдения и выводы

Абсолютно накопительная пенсионная система - не идеал: у нее свои

Наблюдения и выводы

Абсолютно накопительная пенсионная система - не идеал: у нее свои

Зима

Зима РПГ-7. Гранатомети

РПГ-7. Гранатомети Методы финансирования инвестиций

Методы финансирования инвестиций  Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4

Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4 Стрелковое оружие, гранатометы

Стрелковое оружие, гранатометы Коучинг: лидер переговоров

Коучинг: лидер переговоров Ароматы Bloomatique и Magnetique

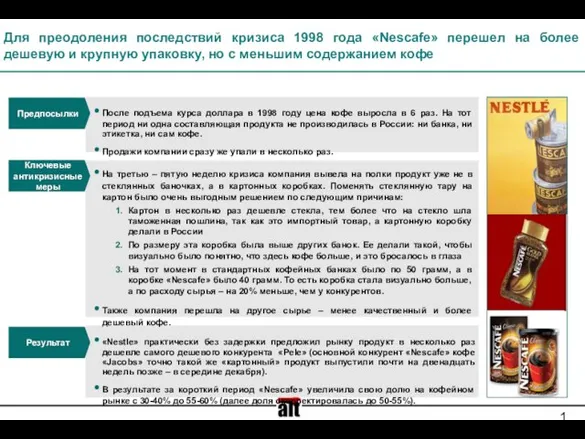

Ароматы Bloomatique и Magnetique Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе

Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.

Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.  Единый недвижимый комплекс

Единый недвижимый комплекс Моя профессия Лингвист

Моя профессия Лингвист Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2

Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2 Целеполагание в управлении

Целеполагание в управлении ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ)

ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ) Военное искусство Востока

Военное искусство Востока Теоретические основы и основные направления психолого-педагогической коррекции

Теоретические основы и основные направления психолого-педагогической коррекции Четвертый лишний

Четвертый лишний Зрительные иллюзии

Зрительные иллюзии А. Файоль. Менеджмент

А. Файоль. Менеджмент Презентация на тему Пожары и взрывы

Презентация на тему Пожары и взрывы  Загадки о зиме

Загадки о зиме Планирование бизнеса

Планирование бизнеса Халкечев Женя 14 лет. Презентация на тему: Презентация на тему:

Халкечев Женя 14 лет. Презентация на тему: Презентация на тему: Немое кино

Немое кино воды

воды Презентация на тему М. Ю. Лермонтов. Жизнь и судьба

Презентация на тему М. Ю. Лермонтов. Жизнь и судьба  Культурные особенности Канады

Культурные особенности Канады Простое осложнённое предложение

Простое осложнённое предложение