- Управление ресурсами организации. Финансовая отчётность и ресурсы предприятия. (Лекция 2)

Содержание

- 2. Лекция 2 Финансовая отчётность и ресурсы предприятия

- 3. Структура бухгалтерского баланса и его составные части ???

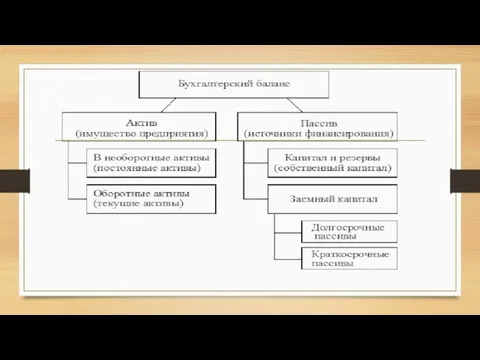

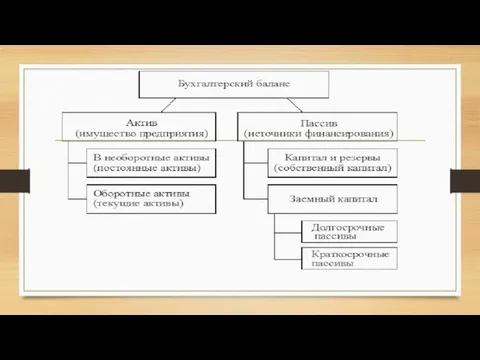

- 4. Бухгалтерский баланс АКТИВ ПАССИВ =

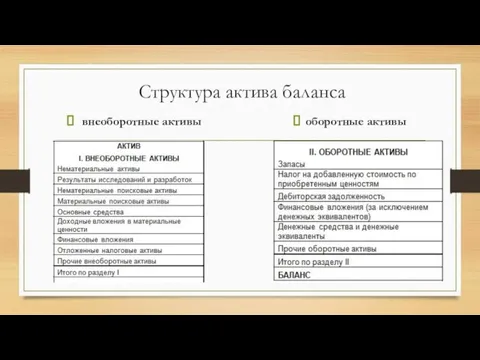

- 6. Структура актива баланса оборотные активы внеоборотные активы

- 7. Основные средства и основные фонды - это одно и то же?

- 8. К основным производственным фондам относят: Задание: Изучить более подробно признаки и классификацию основных фондов

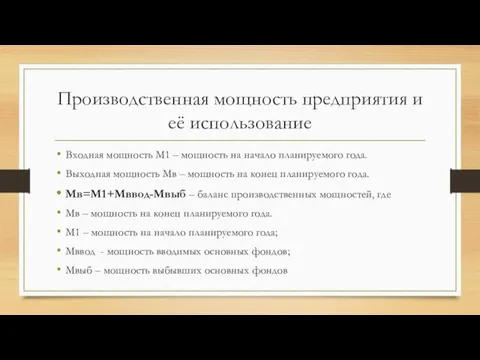

- 9. Производственная мощность предприятия и её использование Входная мощность М1 – мощность на начало планируемого года. Выходная

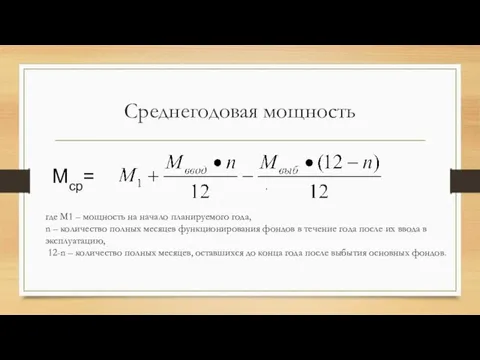

- 10. Среднегодовая мощность Мср= , где М1 – мощность на начало планируемого года, n – количество полных

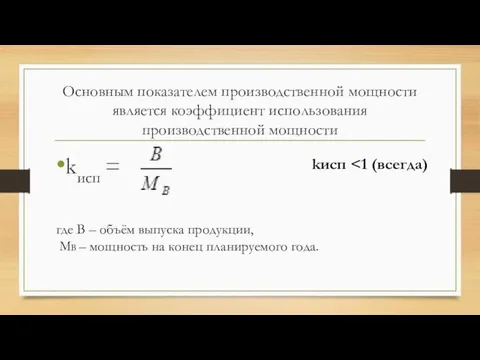

- 11. Основным показателем производственной мощности является коэффициент использования производственной мощности kисп = где В – объём выпуска

- 12. От чего будет зависеть производственная мощность предприятия???

- 13. Показатели использования основных фондов Фондоотдача – Фо Фо = Пвал – общий выпуск продукции за год,

- 14. Показатели использования основных фондов Фондовооружённость – Фв Фв = где Т – среднесписочная численность рабочих за

- 15. Кто имеет более высокую ликвидность основные фонды или оборотные фонды???

- 16. Оборотные средства нормируемые ненормируемые Норма расхода Норматив оборотных средств

- 17. Текущий запас Зтек = Рсут · Ипл · kзап, где Ипл – плановый интервал между двумя

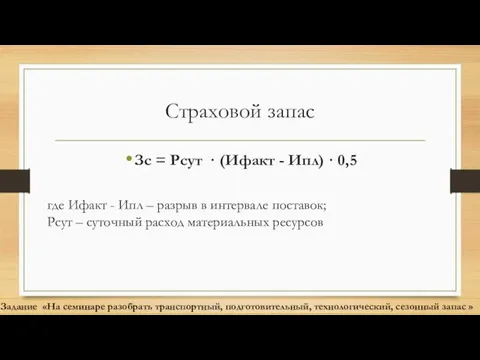

- 18. Страховой запас Зс = Рсут · (Ифакт - Ипл) · 0,5 где Ифакт - Ипл –

- 19. Управление запасами по Теории Ограничений Э.Голдратта

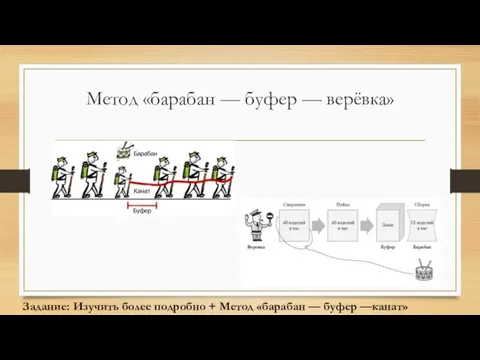

- 20. Метод «барабан — буфер — верёвка» Задание: Изучить более подробно + Метод «барабан — буфер —канат»

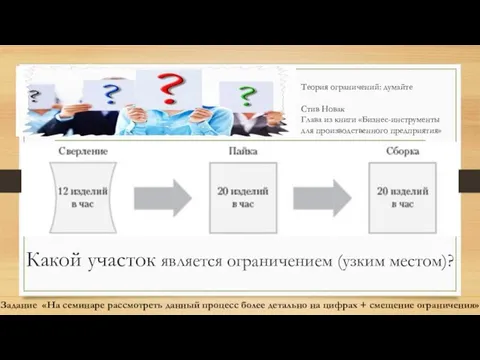

- 21. Какой участок является ограничением (узким местом)? Теория ограничений: думайте Стив Новак Глава из книги «Бизнес-инструменты для

- 22. Производство в зависимости от структуры затрат Трудоёмкие производства Фондоёмкие производства Материалоёмкие производства

- 23. Оборачиваемость оборотных средств Пути сокращения потребности в оборотных средствах ???

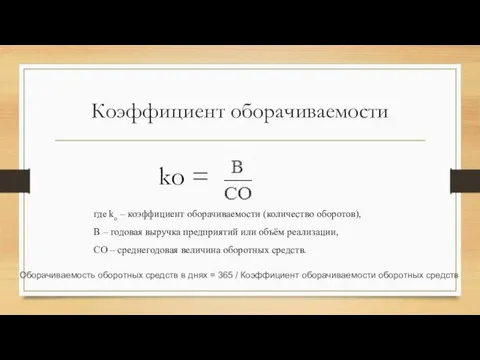

- 24. Коэффициент оборачиваемости kо = где kо – коэффициент оборачиваемости (количество оборотов), В – годовая выручка предприятий

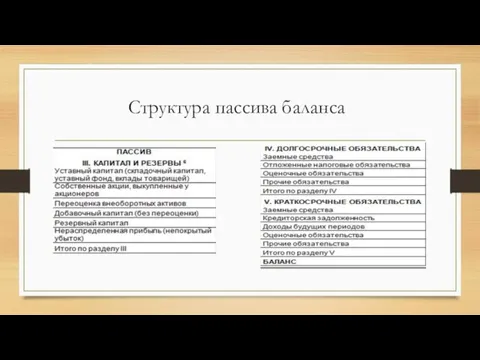

- 26. Структура пассива баланса

- 28. Скачать презентацию

Слайд 3Структура бухгалтерского баланса

и его составные части ???

Структура бухгалтерского баланса

и его составные части ???

Слайд 4Бухгалтерский баланс

АКТИВ

ПАССИВ

=

Бухгалтерский баланс

АКТИВ

ПАССИВ

=

Слайд 6Структура актива баланса

оборотные активы

внеоборотные активы

Структура актива баланса

оборотные активы

внеоборотные активы

Слайд 7Основные средства и основные фонды

- это одно и то же?

Основные средства и основные фонды

- это одно и то же?

Слайд 8К основным производственным фондам относят:

Задание: Изучить более подробно признаки и классификацию основных

К основным производственным фондам относят:

Задание: Изучить более подробно признаки и классификацию основных

Слайд 9Производственная мощность предприятия и её использование

Входная мощность М1 – мощность на

Производственная мощность предприятия и её использование

Входная мощность М1 – мощность на

Слайд 10Среднегодовая мощность

Мср=

,

где М1 – мощность на начало планируемого года,

n –

Среднегодовая мощность

Мср=

,

где М1 – мощность на начало планируемого года,

n –

Слайд 11Основным показателем производственной мощности является коэффициент использования производственной мощности

kисп =

где В

Основным показателем производственной мощности является коэффициент использования производственной мощности

kисп =

где В

Слайд 12От чего будет зависеть

производственная мощность

предприятия???

От чего будет зависеть

производственная мощность

предприятия???

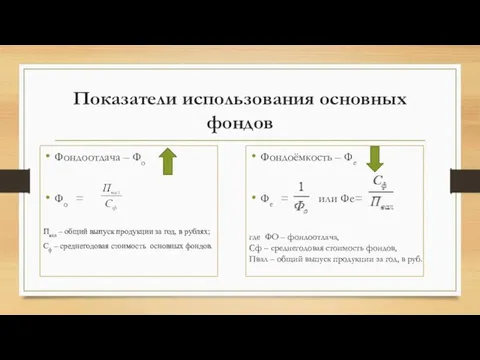

Слайд 13Показатели использования основных фондов

Фондоотдача – Фо

Фо =

Пвал – общий выпуск

Показатели использования основных фондов

Фондоотдача – Фо

Фо =

Пвал – общий выпуск

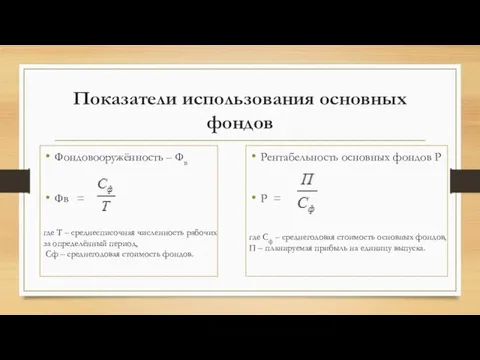

Слайд 14Показатели использования основных фондов

Фондовооружённость – Фв

Фв =

где Т – среднесписочная численность

Показатели использования основных фондов

Фондовооружённость – Фв

Фв =

где Т – среднесписочная численность

Слайд 15Кто имеет более высокую ликвидность

основные фонды или оборотные фонды???

Кто имеет более высокую ликвидность

основные фонды или оборотные фонды???

Слайд 16Оборотные средства

нормируемые

ненормируемые

Норма

расхода

Норматив

оборотных средств

Оборотные средства

нормируемые

ненормируемые

Норма

расхода

Норматив

оборотных средств

Слайд 17Текущий запас

Зтек = Рсут · Ипл · kзап,

где Ипл – плановый интервал

Текущий запас

Зтек = Рсут · Ипл · kзап,

где Ипл – плановый интервал

Слайд 18Страховой запас

Зс = Рсут · (Ифакт - Ипл) · 0,5

где Ифакт

Страховой запас

Зс = Рсут · (Ифакт - Ипл) · 0,5

где Ифакт

Слайд 19Управление запасами по

Теории Ограничений Э.Голдратта

Управление запасами по

Теории Ограничений Э.Голдратта

Слайд 20Метод «барабан — буфер — верёвка»

Задание: Изучить более подробно + Метод «барабан — буфер —канат»

Метод «барабан — буфер — верёвка»

Задание: Изучить более подробно + Метод «барабан — буфер —канат»

Слайд 21Какой участок является ограничением (узким местом)?

Теория ограничений: думайте

Стив Новак

Глава из книги «Бизнес-инструменты

Какой участок является ограничением (узким местом)?

Теория ограничений: думайте

Стив Новак

Глава из книги «Бизнес-инструменты

Слайд 22Производство в зависимости

от структуры затрат

Трудоёмкие производства

Фондоёмкие

производства

Материалоёмкие

производства

Производство в зависимости

от структуры затрат

Трудоёмкие производства

Фондоёмкие

производства

Материалоёмкие

производства

Слайд 23Оборачиваемость оборотных средств

Пути сокращения потребности в оборотных средствах ???

Оборачиваемость оборотных средств

Пути сокращения потребности в оборотных средствах ???

Слайд 24Коэффициент оборачиваемости

kо =

где kо – коэффициент оборачиваемости (количество оборотов),

В – годовая выручка

Коэффициент оборачиваемости

kо =

где kо – коэффициент оборачиваемости (количество оборотов),

В – годовая выручка

Слайд 26Структура пассива баланса

Структура пассива баланса

Зима

Зима РПГ-7. Гранатомети

РПГ-7. Гранатомети Методы финансирования инвестиций

Методы финансирования инвестиций  Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4

Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4 Стрелковое оружие, гранатометы

Стрелковое оружие, гранатометы Коучинг: лидер переговоров

Коучинг: лидер переговоров Ароматы Bloomatique и Magnetique

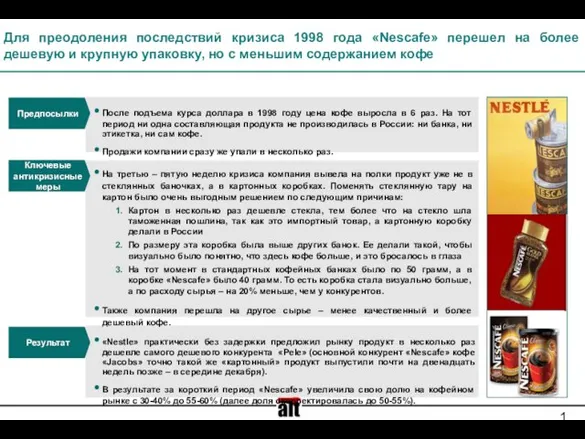

Ароматы Bloomatique и Magnetique Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе

Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.

Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.  Единый недвижимый комплекс

Единый недвижимый комплекс Моя профессия Лингвист

Моя профессия Лингвист Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2

Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2 Целеполагание в управлении

Целеполагание в управлении ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ)

ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ) Военное искусство Востока

Военное искусство Востока Теоретические основы и основные направления психолого-педагогической коррекции

Теоретические основы и основные направления психолого-педагогической коррекции Четвертый лишний

Четвертый лишний Зрительные иллюзии

Зрительные иллюзии А. Файоль. Менеджмент

А. Файоль. Менеджмент Презентация на тему Пожары и взрывы

Презентация на тему Пожары и взрывы  Загадки о зиме

Загадки о зиме Планирование бизнеса

Планирование бизнеса Халкечев Женя 14 лет. Презентация на тему: Презентация на тему:

Халкечев Женя 14 лет. Презентация на тему: Презентация на тему: Немое кино

Немое кино воды

воды Презентация на тему М. Ю. Лермонтов. Жизнь и судьба

Презентация на тему М. Ю. Лермонтов. Жизнь и судьба  Культурные особенности Канады

Культурные особенности Канады Простое осложнённое предложение

Простое осложнённое предложение