- Управление рисками собственных операций на срочном рынке

Содержание

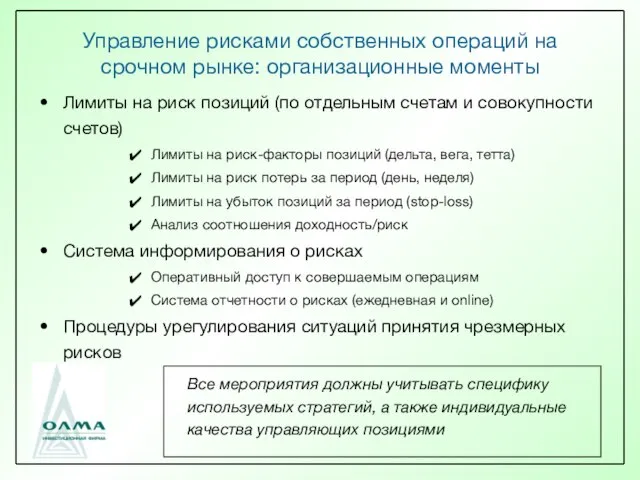

- 2. Управление рисками собственных операций на срочном рынке: организационные моменты Лимиты на риск позиций (по отдельным счетам

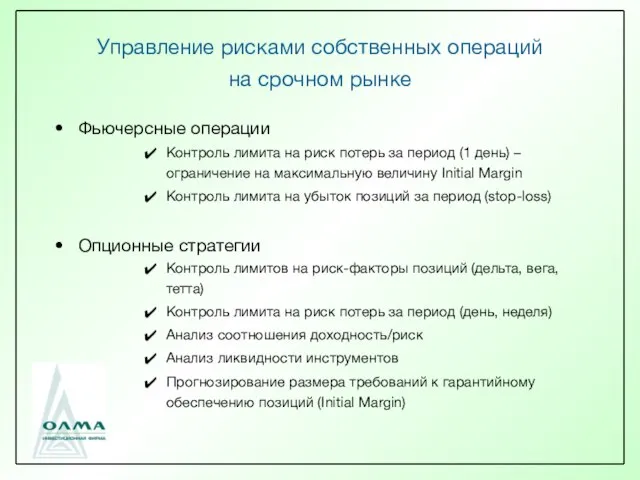

- 3. Управление рисками собственных операций на срочном рынке Фьючерсные операции Контроль лимита на риск потерь за период

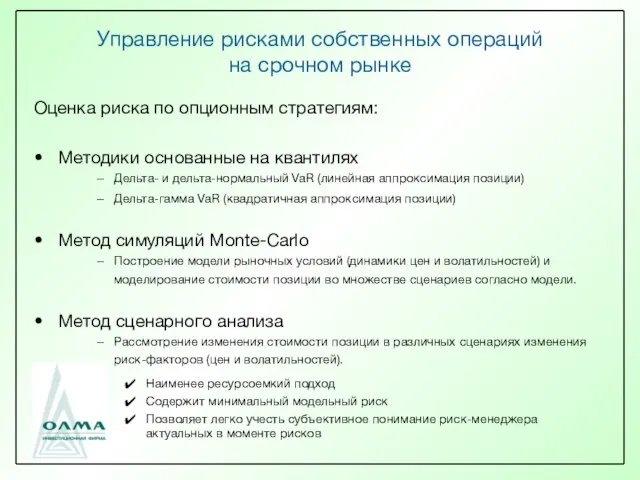

- 4. Управление рисками собственных операций на срочном рынке Оценка риска по опционным стратегиям: Методики основанные на квантилях

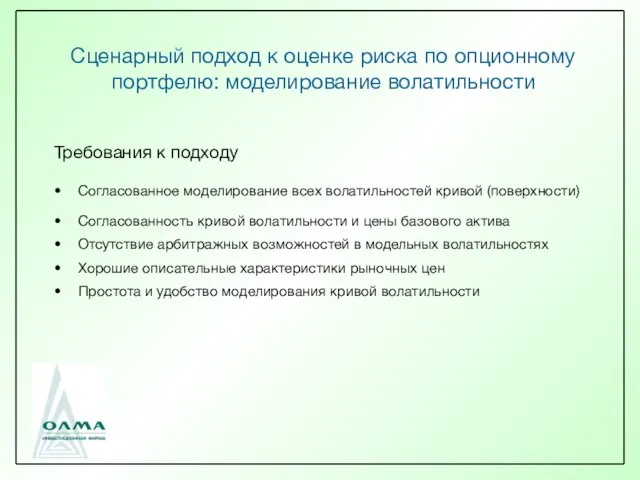

- 5. Сценарный подход к оценке риска по опционному портфелю: моделирование волатильности Требования к подходу Согласованное моделирование всех

- 6. Модель кривой волатильности По трем значениям волатильностей , , - на наиболее ликвидных страйках из условия

- 7. Моделирование кривой волатильности: пример индекс РТС Дата 15.05.2009, страйки 950 Call (ATM), 800 Put ( ),

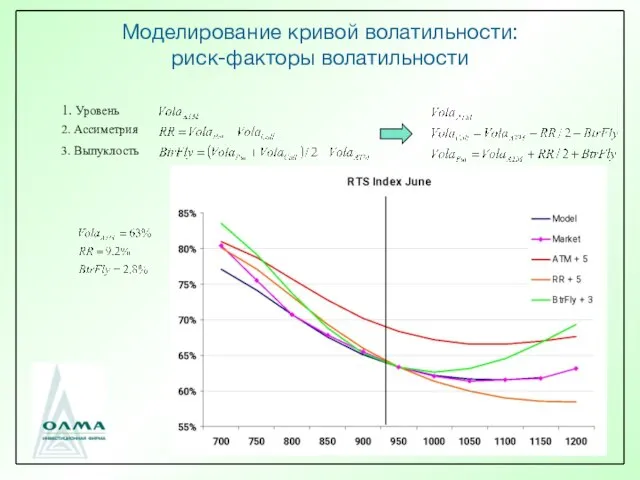

- 8. Моделирование кривой волатильности: риск-факторы волатильности 1. Уровень 2. Ассиметрия 3. Выпуклость

- 9. Моделирование кривой волатильности

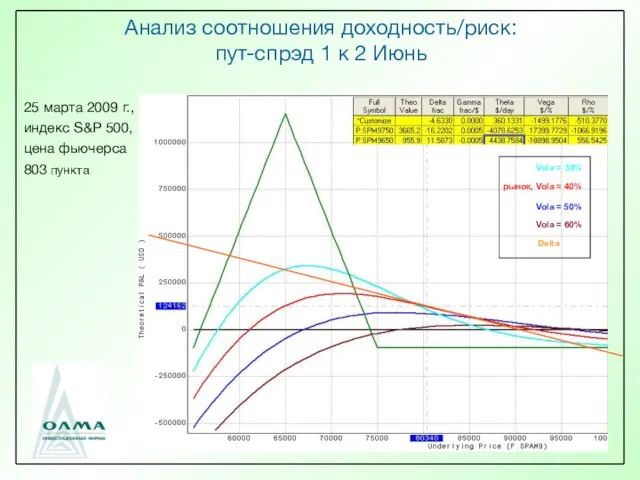

- 10. Анализ соотношения доходность/риск: пут-спрэд 1 к 2 Июнь рынок, Vola = 40% Vola = 30% Vola

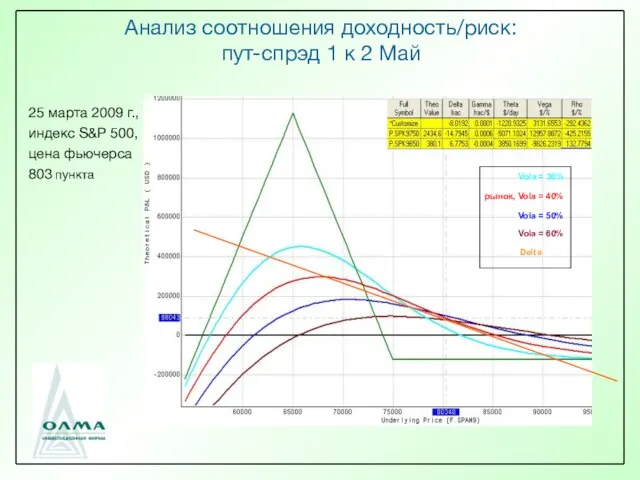

- 11. Анализ соотношения доходность/риск: пут-спрэд 1 к 2 Май рынок, Vola = 40% Vola = 30% Vola

- 13. Скачать презентацию

Слайд 2Управление рисками собственных операций на срочном рынке: организационные моменты

Лимиты на риск позиций

Управление рисками собственных операций на срочном рынке: организационные моменты

Лимиты на риск позиций

Слайд 3Управление рисками собственных операций

на срочном рынке

Фьючерсные операции

Контроль лимита на

Управление рисками собственных операций

на срочном рынке

Фьючерсные операции

Контроль лимита на

Слайд 4Управление рисками собственных операций

на срочном рынке

Оценка риска по опционным стратегиям:

Методики основанные

Управление рисками собственных операций

на срочном рынке

Оценка риска по опционным стратегиям:

Методики основанные

Слайд 5Сценарный подход к оценке риска по опционному портфелю: моделирование волатильности

Требования к подходу

Согласованное

Сценарный подход к оценке риска по опционному портфелю: моделирование волатильности

Требования к подходу

Согласованное

Слайд 6Модель кривой волатильности

По трем значениям волатильностей , , - на наиболее ликвидных

Модель кривой волатильности

По трем значениям волатильностей , , - на наиболее ликвидных

Слайд 7Моделирование кривой волатильности:

пример индекс РТС

Дата 15.05.2009, страйки 950 Call (ATM), 800

Моделирование кривой волатильности:

пример индекс РТС

Дата 15.05.2009, страйки 950 Call (ATM), 800

Слайд 8Моделирование кривой волатильности:

риск-факторы волатильности

1. Уровень

2. Ассиметрия

3. Выпуклость

Моделирование кривой волатильности:

риск-факторы волатильности

1. Уровень

2. Ассиметрия

3. Выпуклость

Слайд 9Моделирование кривой волатильности

Моделирование кривой волатильности

Слайд 10Анализ соотношения доходность/риск:

пут-спрэд 1 к 2 Июнь

рынок, Vola = 40%

Vola = 30%

Vola

Анализ соотношения доходность/риск:

пут-спрэд 1 к 2 Июнь

рынок, Vola = 40%

Vola = 30%

Vola

Слайд 11Анализ соотношения доходность/риск:

пут-спрэд 1 к 2 Май

рынок, Vola = 40%

Vola = 30%

Vola

Анализ соотношения доходность/риск:

пут-спрэд 1 к 2 Май

рынок, Vola = 40%

Vola = 30%

Vola

Материнский капитал в РФ

Материнский капитал в РФ Типы диагностических методик

Типы диагностических методик План анализа лирического произведения

План анализа лирического произведения Общешкольное родительское собрание в 9-х классах

Общешкольное родительское собрание в 9-х классах Презентация: Путешествие в Читай- город

Презентация: Путешествие в Читай- город Духовная эволюция Онегина

Духовная эволюция Онегина Корпоративный туризм

Корпоративный туризм Презентация на тему Буква Н (1 класс)

Презентация на тему Буква Н (1 класс) Организация досуговых событийных мероприятий

Организация досуговых событийных мероприятий История возникновения “ГТО”

История возникновения “ГТО” Лечение АГ

Лечение АГ Turbo Union 1x2

Turbo Union 1x2 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Преобразования фигур в пространстве

Преобразования фигур в пространстве Оценка эффективности рекламной кампании

Оценка эффективности рекламной кампании Ответственность несовершеннолетних

Ответственность несовершеннолетних Презентация на тему Люк де Клапье, маркиз де Вовенарг

Презентация на тему Люк де Клапье, маркиз де Вовенарг Компьютер и здоровье

Компьютер и здоровье Информационные модели на графах

Информационные модели на графах Творческий отчет МО начальных классов

Творческий отчет МО начальных классов Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста

Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста Афоризмы газетной полосы

Афоризмы газетной полосы Элегия

Элегия 1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку

1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми

Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми Роялти. Налоговый период по роялти

Роялти. Налоговый период по роялти Оды Михаила Васильевича Ломоносова

Оды Михаила Васильевича Ломоносова Основные этапы сборки компьютера

Основные этапы сборки компьютера