- Бухгалтерский учет основных средств

Содержание

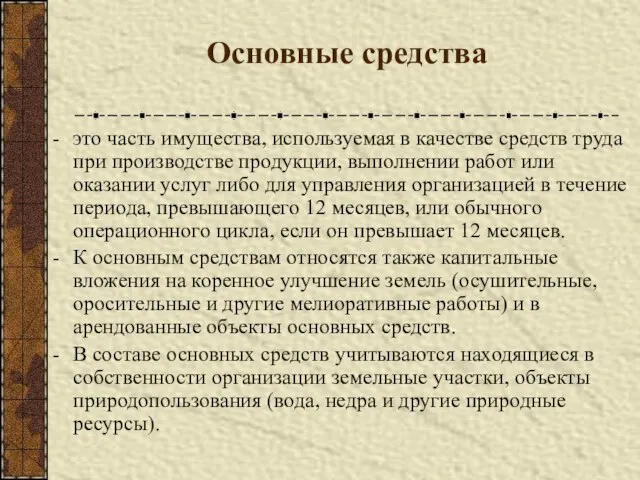

- 2. Основные средства это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или

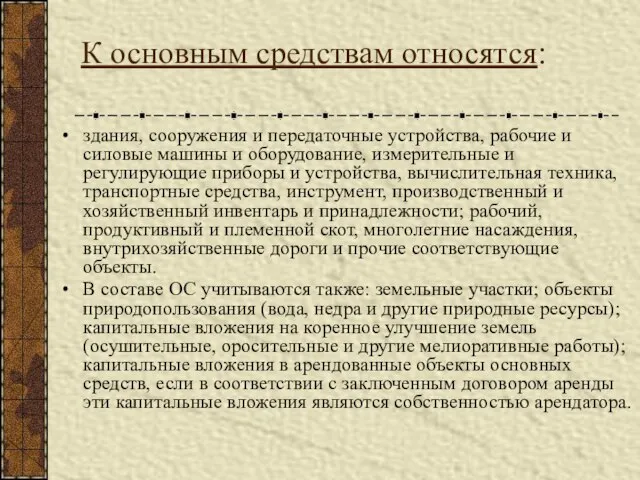

- 3. К основным средствам относятся: здания, сооружения и передаточные устройства, рабочие и силовые машины и оборудование, измерительные

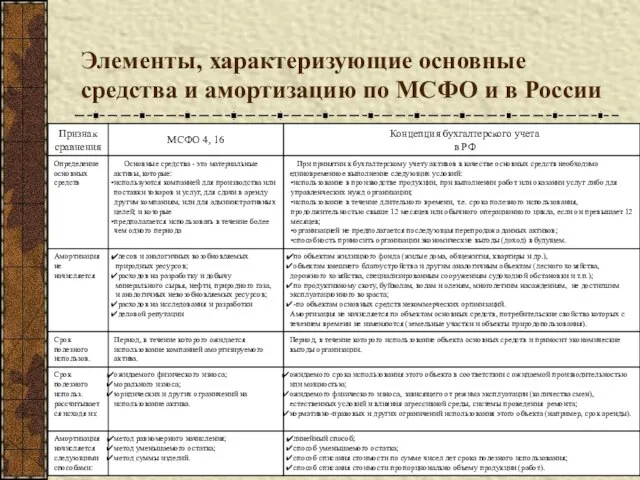

- 5. Элементы, характеризующие основные средства и амортизацию по МСФО и в России

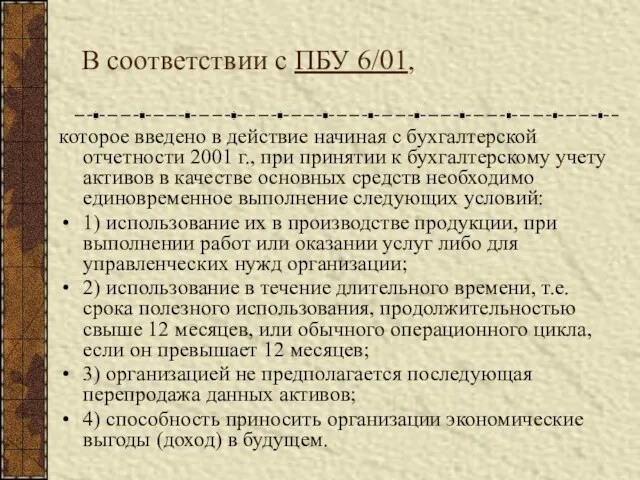

- 6. В соответствии с ПБУ 6/01, которое введено в действие начиная с бухгалтерской отчетности 2001 г., при

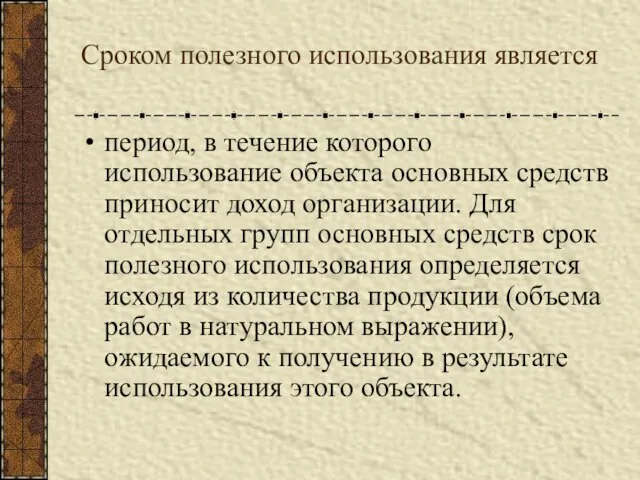

- 7. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для

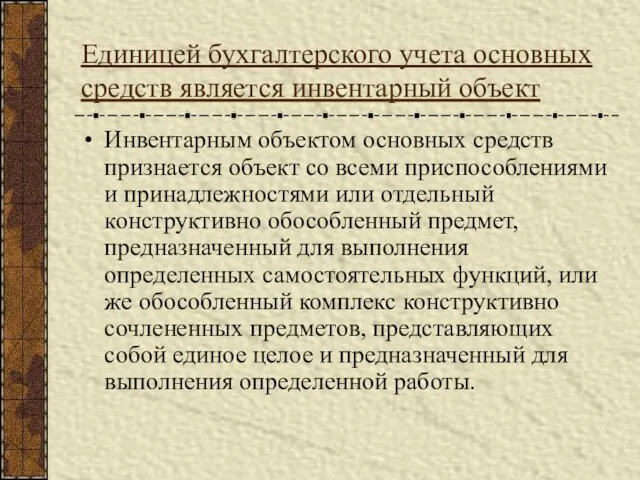

- 8. Единицей бухгалтерского учета основных средств является инвентарный объект Инвентарным объектом основных средств признается объект со всеми

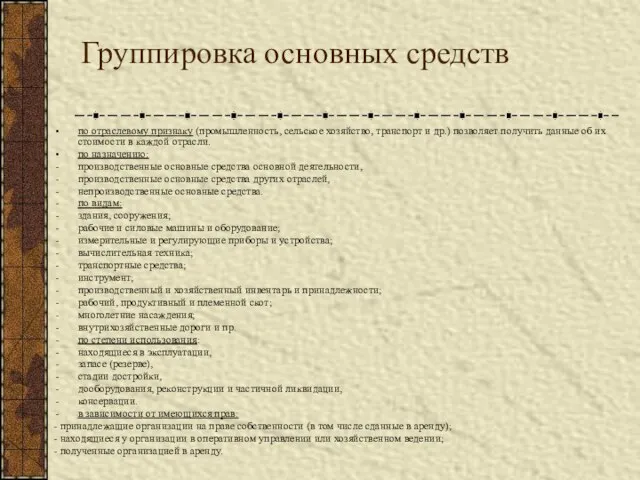

- 9. Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) позволяет получить данные об

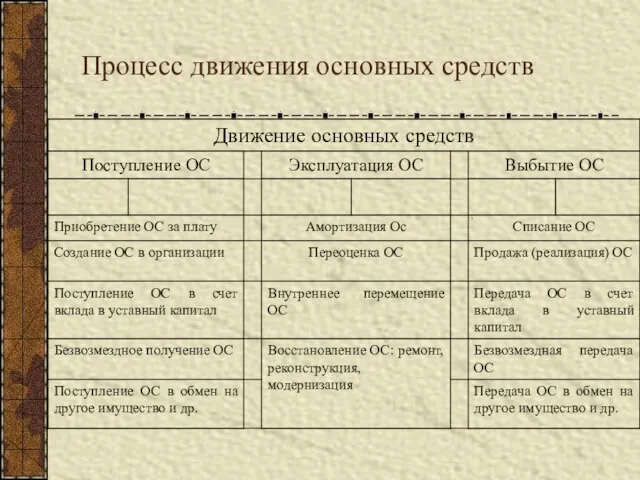

- 10. Процесс движения основных средств

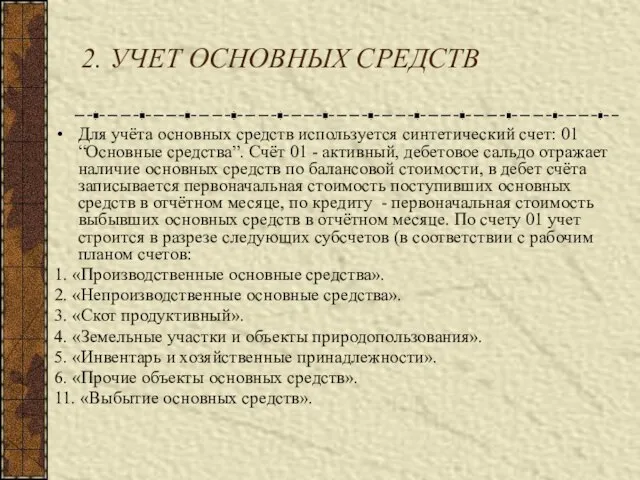

- 11. 2. УЧЕТ ОСНОВНЫХ СРЕДСТВ Для учёта основных средств используется синтетический счет: 01 “Основные средства”. Счёт 01

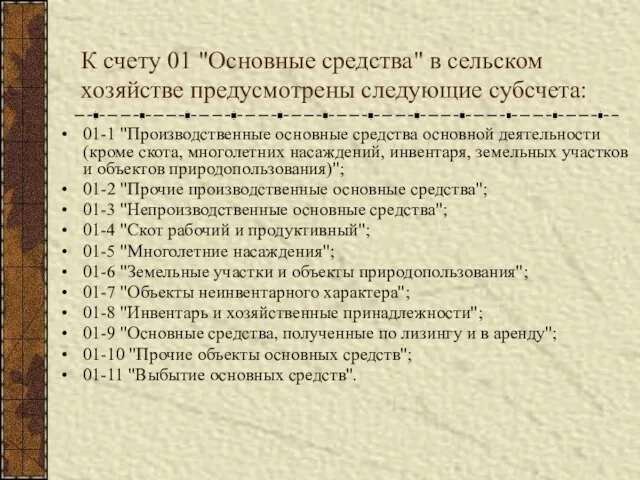

- 12. К счету 01 "Основные средства" в сельском хозяйстве предусмотрены следующие субсчета: 01-1 "Производственные основные средства основной

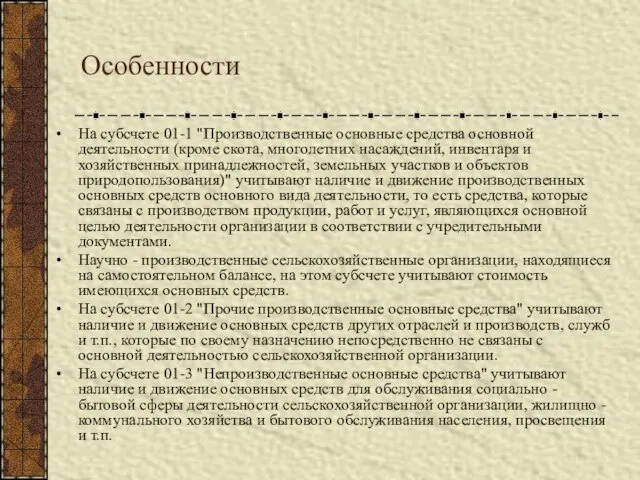

- 13. Особенности На субсчете 01-1 "Производственные основные средства основной деятельности (кроме скота, многолетних насаждений, инвентаря и хозяйственных

- 14. продолжение На субсчете 01-4 "Скот рабочий и продуктивный" учитывают наличие и движение всех видов взрослого рабочего

- 15. продолжение На субсчете 01-8 "Инвентарь и хозяйственные принадлежности" учитывают наличие и движение инвентаря и хозяйственных принадлежностей

- 16. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий: а)

- 17. Бухгалтерский учет основных средств ведется в целях: а) формирования фактических затрат, связанных с принятием активов в

- 18. Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач: правильное оформление документов и своевременное отражение в

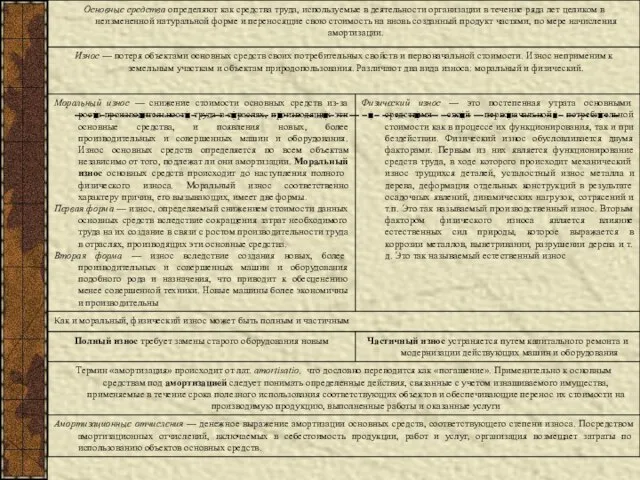

- 19. Оценка основных средств Различают первоначальную, остаточную и восстановительную стоимость основных средств. В бухгалтерском учете основные средства

- 20. продолжение Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев,

- 21. продолжение Остаточная стоимость основных средств на данный момент времени определяется как разность между первоначальной стоимостью и

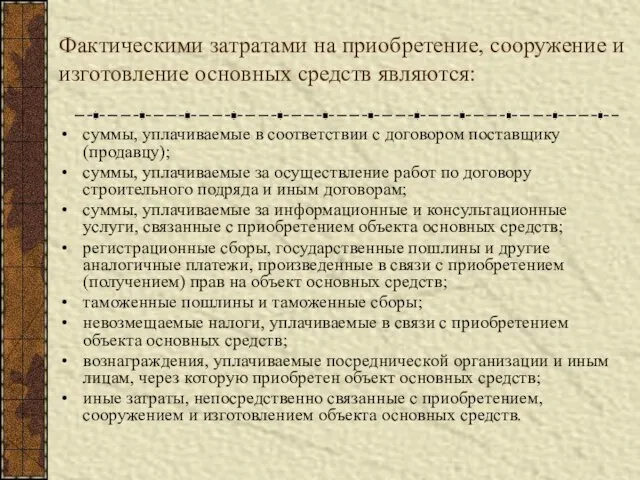

- 22. Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: суммы, уплачиваемые в соответствии с договором

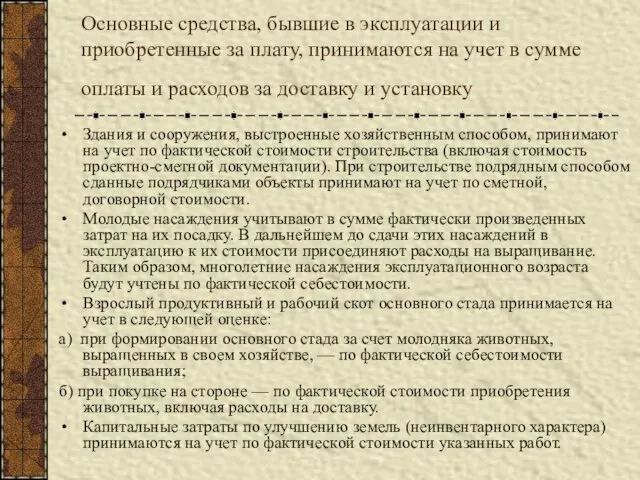

- 23. Основные средства, бывшие в эксплуатации и приобретенные за плату, принимаются на учет в сумме оплаты и

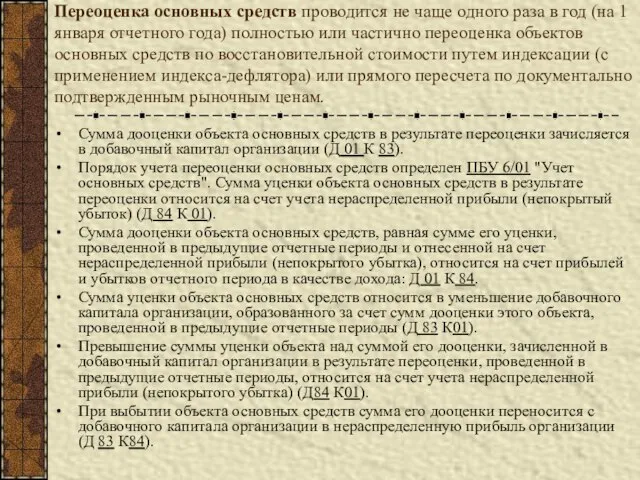

- 24. Переоценка основных средств проводится не чаще одного раза в год (на 1 января отчетного года) полностью

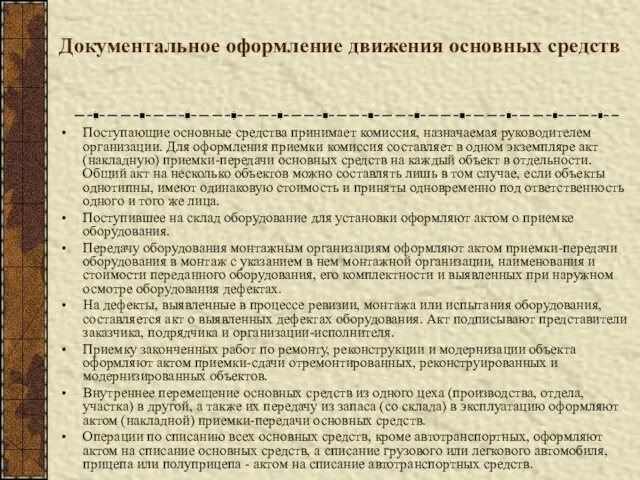

- 25. Документальное оформление движения основных средств Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки

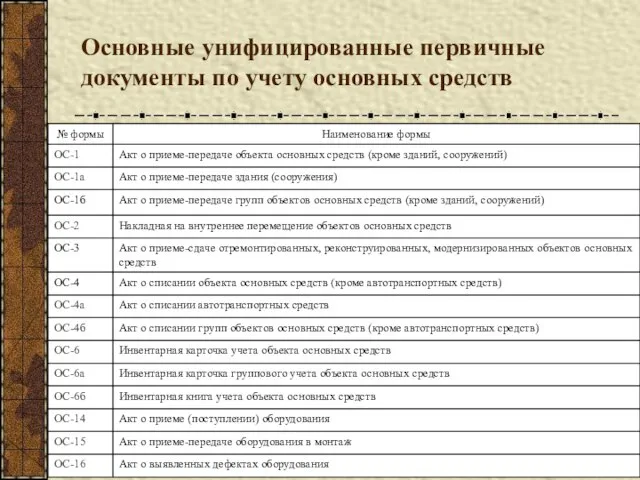

- 26. Основные унифицированные первичные документы по учету основных средств

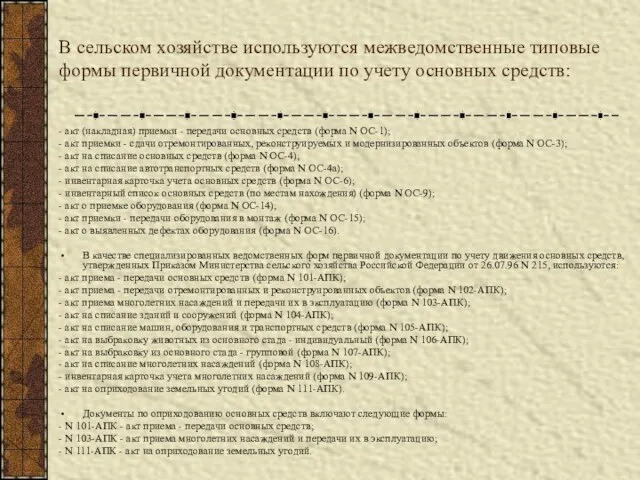

- 27. В сельском хозяйстве используются межведомственные типовые формы первичной документации по учету основных средств: - акт (накладная)

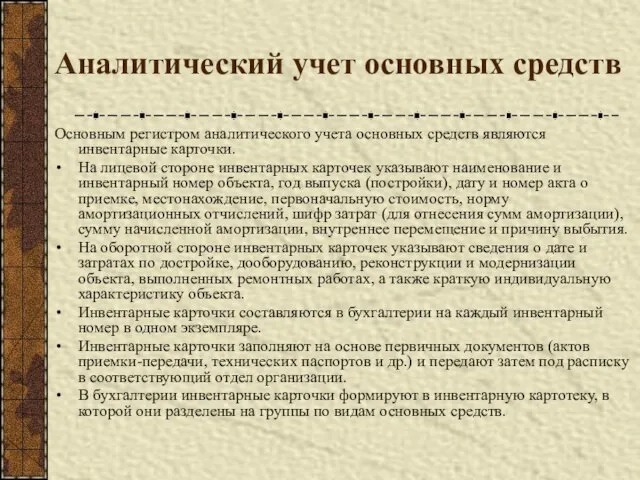

- 28. Аналитический учет основных средств Основным регистром аналитического учета основных средств являются инвентарные карточки. На лицевой стороне

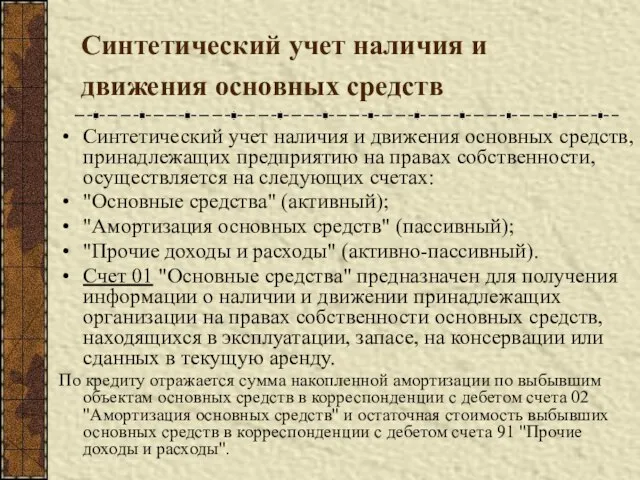

- 29. Синтетический учет наличия и движения основных средств Синтетический учет наличия и движения основных средств, принадлежащих предприятию

- 30. 3. Учет амортизации основных средств В соответствии с ПБУ 6/01 "Учет основных средств" стоимость объектов основных

- 31. Для погашения стоимости объектов основных средств определяется годовая сумма амортизационных отчислений. Годовая сумма амортизационных отчислений определяется:

- 32. б) при способе уменьшаемого остатка - исходя из остаточной стоимости (первоначальной стоимости или текущей (восстановительной) стоимости

- 33. в) при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной

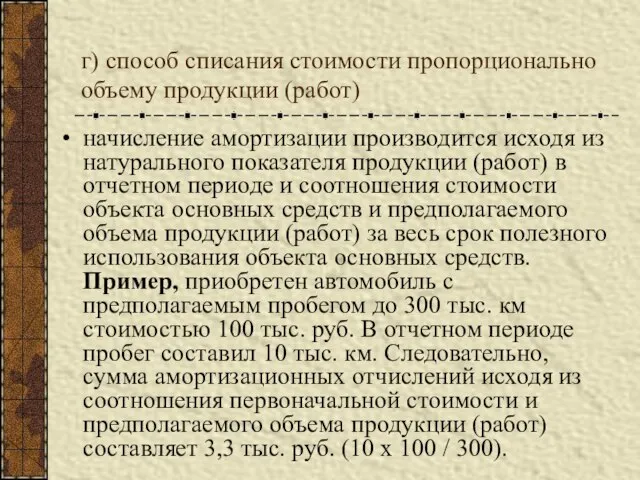

- 34. г) способ списания стоимости пропорционально объему продукции (работ) начисление амортизации производится исходя из натурального показателя продукции

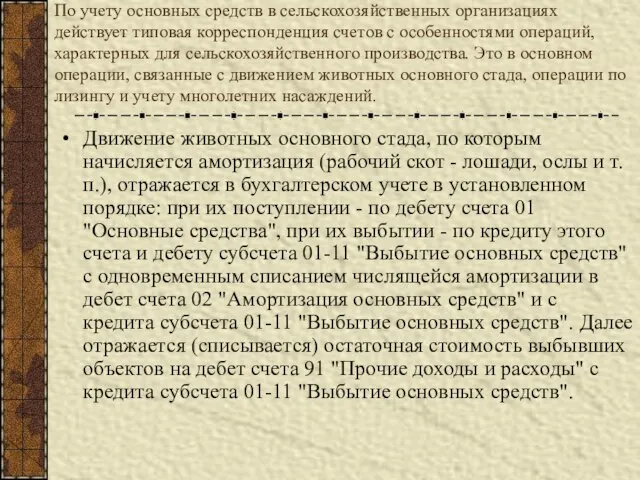

- 35. По учету основных средств в сельскохозяйственных организациях действует типовая корреспонденция счетов с особенностями операций, характерных для

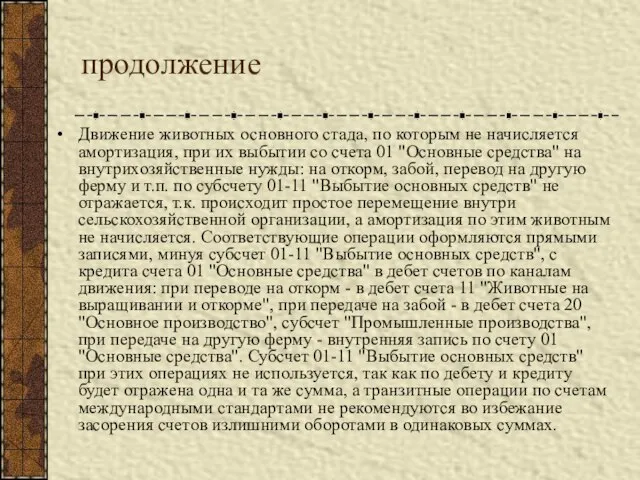

- 36. продолжение Движение животных основного стада, по которым не начисляется амортизация, при их выбытии со счета 01

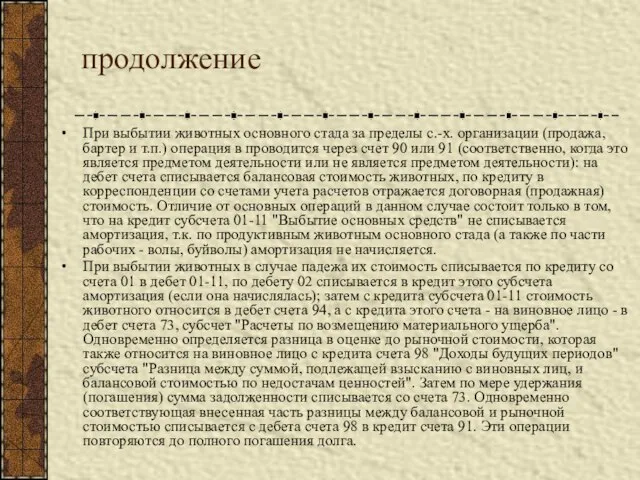

- 37. продолжение При выбытии животных основного стада за пределы с.-х. организации (продажа, бартер и т.п.) операция в

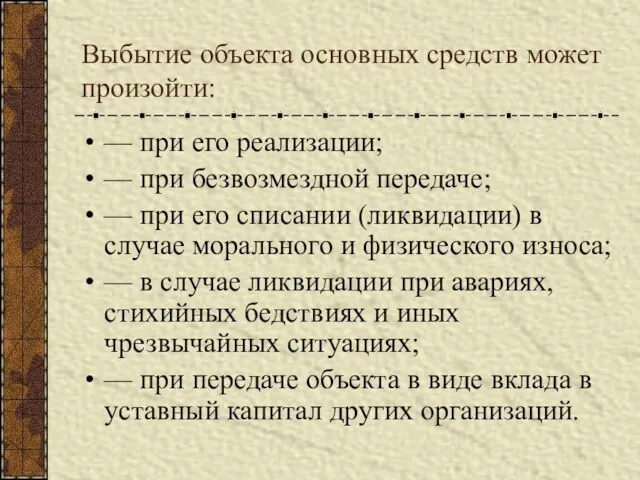

- 38. Выбытие объекта основных средств может произойти: — при его реализации; — при безвозмездной передаче; — при

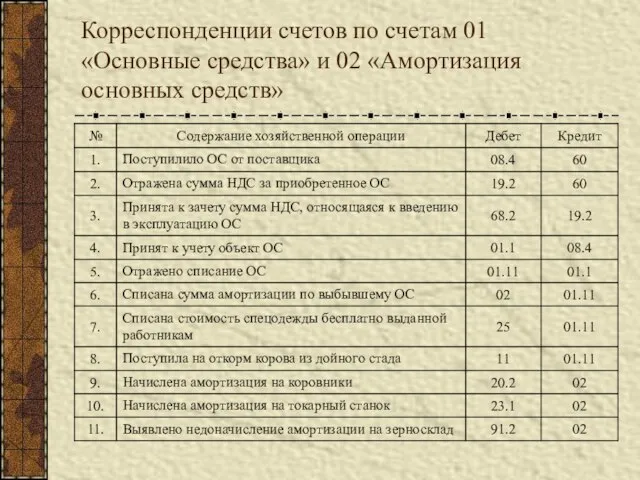

- 39. Корреспонденции счетов по счетам 01 «Основные средства» и 02 «Амортизация основных средств»

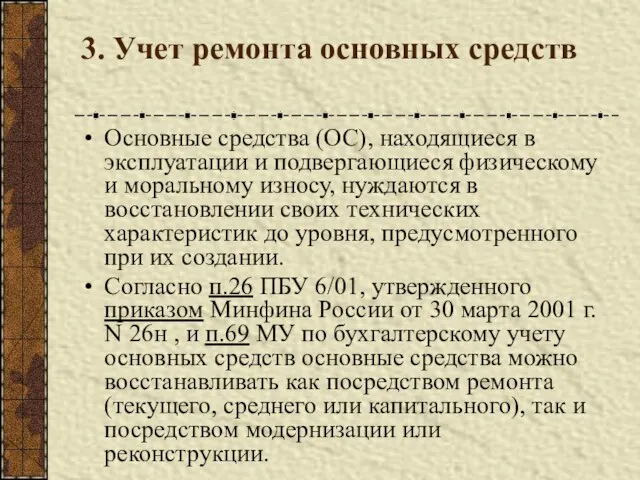

- 40. 3. Учет ремонта основных средств Основные средства (ОС), находящиеся в эксплуатации и подвергающиеся физическому и моральному

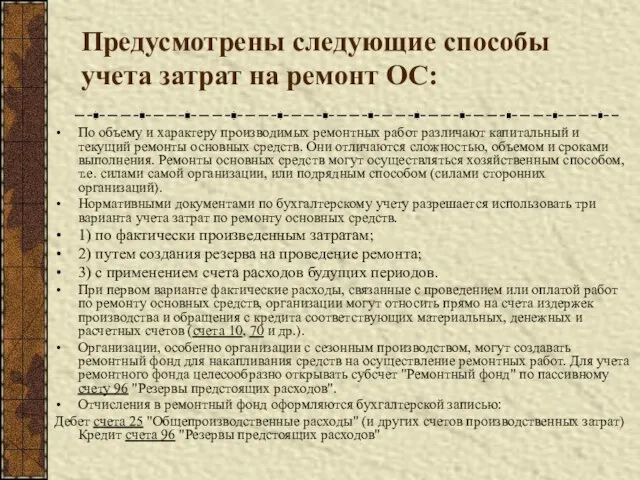

- 41. Предусмотрены следующие способы учета затрат на ремонт ОС: По объему и характеру производимых ремонтных работ различают

- 42. При наличии ремонтных мастерских операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают предварительно на

- 43. При втором варианте учета затрат на ремонт основных средств организации создают резерв на осуществление ремонтных работ.

- 44. При третьем варианте затраты по ремонту основных средств вначале учитывают по дебету счета 97 "Расходы будущих

- 45. При отнесении ремонта к капитальному следует исходить из того, что при капитальном ремонте: зданий и сооружений

- 46. На капитальный ремонт, осуществляемый подрядным способом, организация заключает договор с подрядчиком. Приемка законченного капитального ремонта оформляется

- 47. Подрядчик осуществляет ремонтные работы из материалов заказчика Документами, служащими основанием для отражения в учете рассматриваемых операций,

- 48. В бухгалтерском учете: Д 10 - К 60 - оприходованы запчасти на склад; Д 19 -

- 49. Ремонтные работы произведены подрядчиком из собственных материалов. Документами, служащими основанием для отражения в учете рассматриваемых операций,

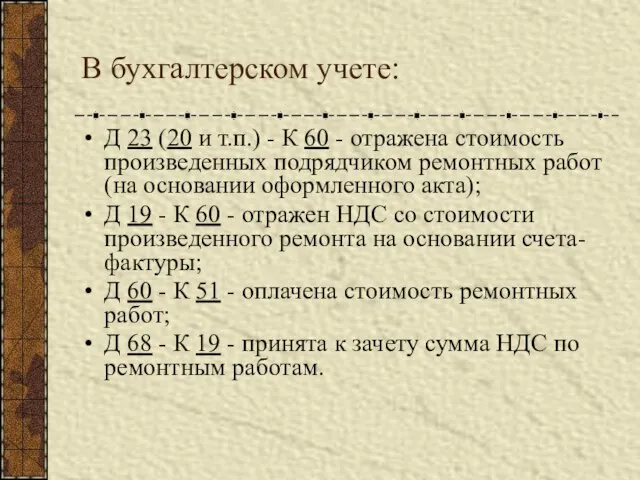

- 50. В бухгалтерском учете: Д 23 (20 и т.п.) - К 60 - отражена стоимость произведенных подрядчиком

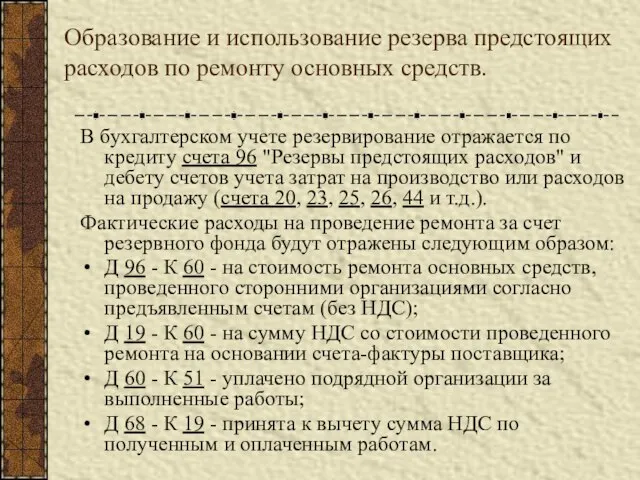

- 51. Образование и использование резерва предстоящих расходов по ремонту основных средств. В бухгалтерском учете резервирование отражается по

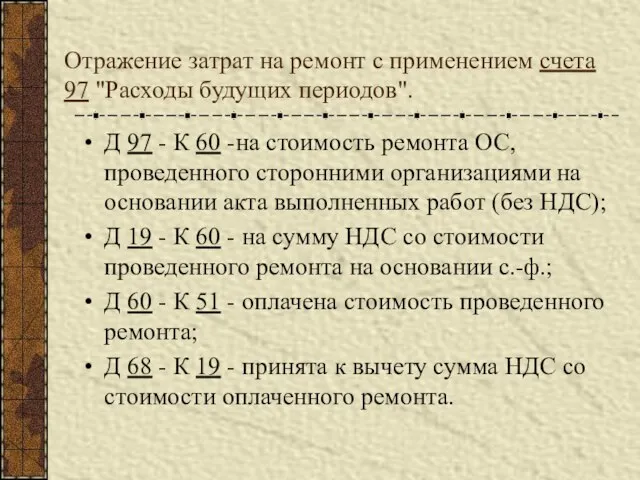

- 52. Отражение затрат на ремонт с применением счета 97 "Расходы будущих периодов". Д 97 - К 60

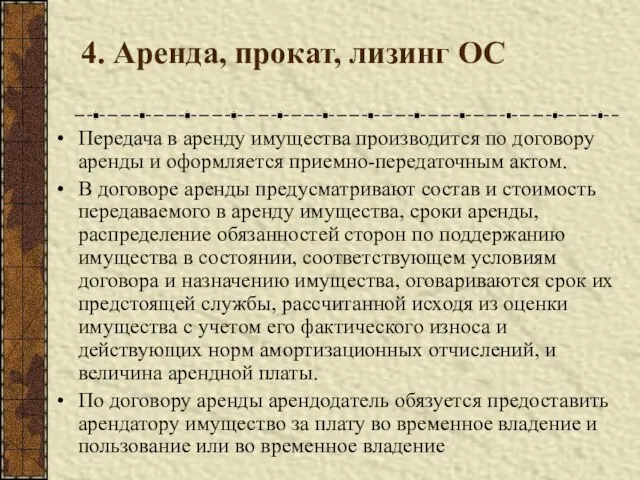

- 53. 4. Аренда, прокат, лизинг ОС Передача в аренду имущества производится по договору аренды и оформляется приемно-передаточным

- 54. Особенности учета арендованных основных средств В арендный период права и обязанности собственника остаются у арендодателя, к

- 55. В соответствии с ПБУ 9/99 и ПБУ 10/99 доходы и расходы от сдачи имущества в арену

- 56. В бухгалтерском учете: Произведенные затраты на ремонт сданных в текущую аренду основных средств арендодатель списывает в

- 57. На стоимость произведенных арендатором капитальных вложений в арендованные основные средства производится дооценка основных средств, которая приходуется

- 58. Инвестиции в приобретение имущества, предназначенного для сдачи в аренду и напрокат -это доходные вложения в материальные

- 59. Материальные ценности, предназначенные для сдачи в аренду (прокат), принимаются к бухгалтерскому учету на счет 03 с

- 60. Бухгалтерские записи при выбытии имущества, предназначенного для сдачи в аренду, и предметов проката при использовании субсчета

- 61. К лизингу прибегают в двух случаях: 1) при необходимости использовать в производственном процессе дорогостоящее оборудование, приобрести

- 62. Долгосрочная аренда (лизинг) оборудования и других основных активов рассматривается как более дешевый способ формирования основных фондов

- 63. Определения Лизинговая деятельность - один из видов инвестиционной деятельности по приобретению имущества и передаче его в

- 64. Субъекты лизинга Лизинговая сделка предполагает участие трех субъектов: лизингодатель (арендодатель)- лицо, которое специально приобретает имущество для

- 65. Лизинг содержит элементы долгосрочного кредита, финансирования и аренды: с долгосрочным кредитом лизинг объединяет передача имущества в

- 66. Вместе с тем существенные отличия: в отличие от долгосрочного кредита лизинг представляет собой ссуду под обеспечение

- 67. Виды лизинга: Под операционным лизингом понимают переуступку имущества на срок, составляющий часть полного срока его жизни.

- 68. Виды лизинга: К финансовому лизингу относят долгосрочные (5-10 лет и дольше) контракты, предусматривающие выплату в течение

- 69. Классификация: По степени окупаемости имущества сделки подразделяют на лизинг: с полной окупаемостью, когда в течение срока

- 70. В зависимости от состава участников (субъектов) сделки выделяют: прямой лизинг, при котором при двусторонней сделке собственник

- 71. Подготовку и заключение договора лизинга можно схематично разделить на этапы: 1) определение производственных потребностей; 2) подбор

- 72. В договоре лизинга отражают: предмет лизинга (точное описание); объем передаваемых прав собственности; наименование места и порядок

- 73. Организация бухгалтерского учета лизинговых операций (финансовой аренды) осуществляется в соответствии с указаниями об отражении в бухгалтерском

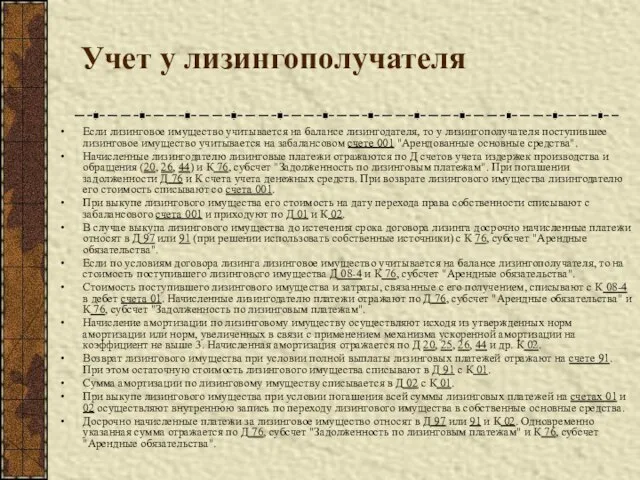

- 74. Учет у лизингополучателя Если лизинговое имущество учитывается на балансе лизингодателя, то у лизингополучателя поступившее лизинговое имущество

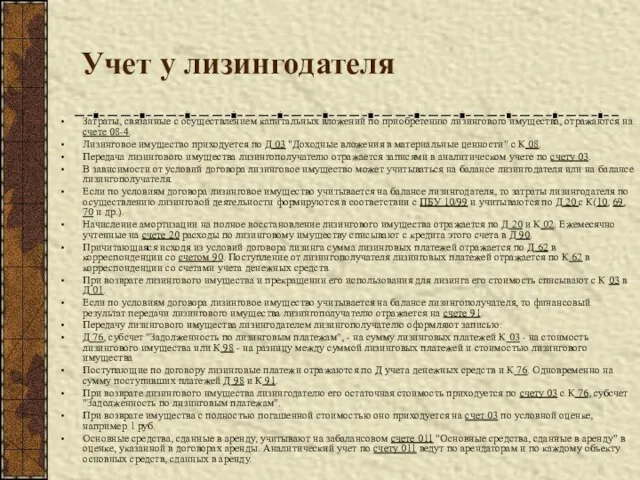

- 75. Учет у лизингодателя Затраты, связанные с осуществлением капитальных вложений по приобретению лизингового имущества, отражаются на счете

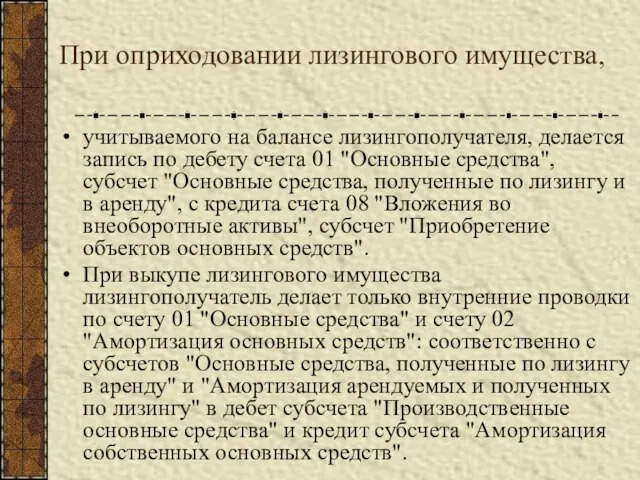

- 76. При оприходовании лизингового имущества, учитываемого на балансе лизингополучателя, делается запись по дебету счета 01 "Основные средства",

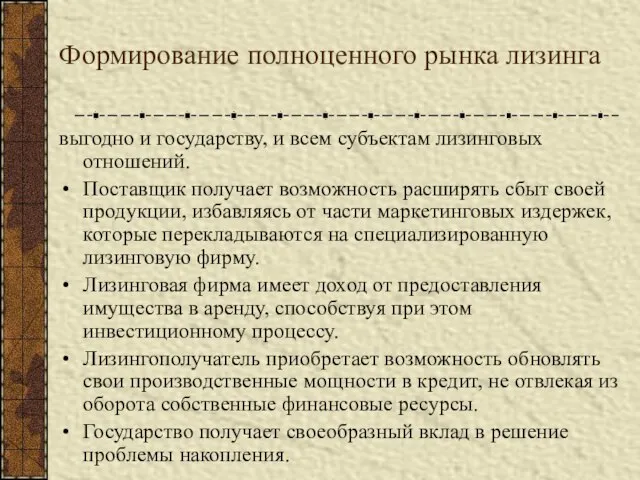

- 77. Формирование полноценного рынка лизинга выгодно и государству, и всем субъектам лизинговых отношений. Поставщик получает возможность расширять

- 78. Инвентаризация основных средств При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи их

- 79. Списание основных средств Согласно п. 94 МУ по учету ОС на предприятии создается комиссия, которая принимает

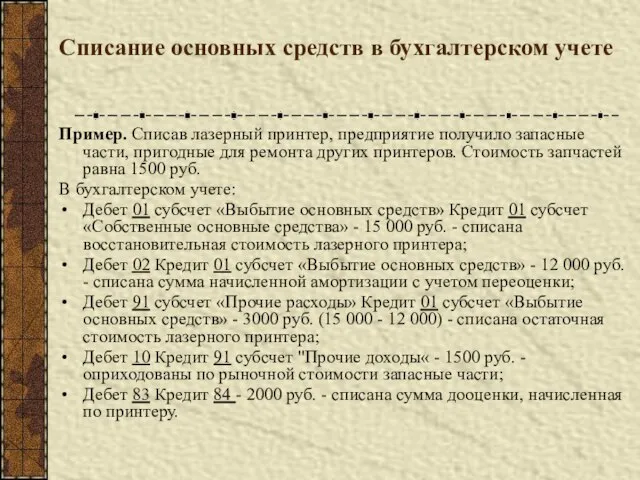

- 80. Списание основных средств в бухгалтерском учете Пример. Списав лазерный принтер, предприятие получило запасные части, пригодные для

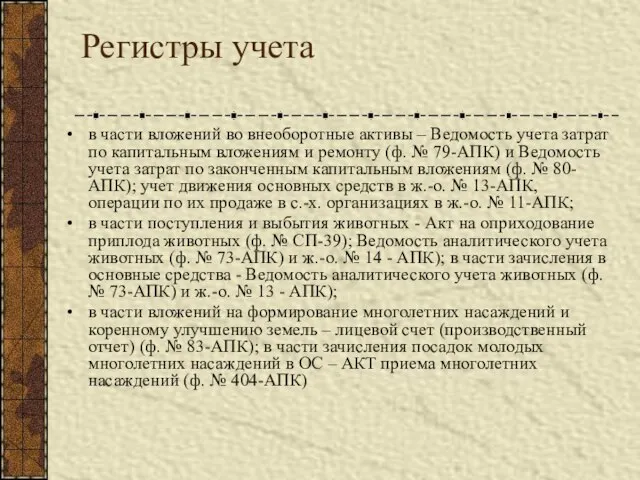

- 81. Регистры учета в части вложений во внеоборотные активы – Ведомость учета затрат по капитальным вложениям и

- 83. Скачать презентацию

Слайд 2Основные средства

это часть имущества, используемая в качестве средств труда при производстве продукции,

Основные средства

это часть имущества, используемая в качестве средств труда при производстве продукции,

Слайд 3К основным средствам относятся:

здания, сооружения и передаточные устройства, рабочие и силовые машины

К основным средствам относятся:

здания, сооружения и передаточные устройства, рабочие и силовые машины

Слайд 5Элементы, характеризующие основные средства и амортизацию по МСФО и в России

Элементы, характеризующие основные средства и амортизацию по МСФО и в России

Слайд 6В соответствии с ПБУ 6/01,

которое введено в действие начиная с бухгалтерской отчетности

В соответствии с ПБУ 6/01,

которое введено в действие начиная с бухгалтерской отчетности

Слайд 7Сроком полезного использования является

период, в течение которого использование объекта основных средств приносит

Сроком полезного использования является

период, в течение которого использование объекта основных средств приносит

Слайд 8Единицей бухгалтерского учета основных средств является инвентарный объект

Инвентарным объектом основных средств признается

Единицей бухгалтерского учета основных средств является инвентарный объект

Инвентарным объектом основных средств признается

Слайд 9Группировка основных средств

по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) позволяет

Группировка основных средств

по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) позволяет

Слайд 10Процесс движения основных средств

Процесс движения основных средств

Слайд 112. УЧЕТ ОСНОВНЫХ СРЕДСТВ

Для учёта основных средств используется синтетический счет: 01

2. УЧЕТ ОСНОВНЫХ СРЕДСТВ

Для учёта основных средств используется синтетический счет: 01

Слайд 12К счету 01 "Основные средства" в сельском хозяйстве предусмотрены следующие субсчета:

01-1 "Производственные

К счету 01 "Основные средства" в сельском хозяйстве предусмотрены следующие субсчета:

01-1 "Производственные

Слайд 13Особенности

На субсчете 01-1 "Производственные основные средства основной деятельности (кроме скота, многолетних насаждений,

Особенности

На субсчете 01-1 "Производственные основные средства основной деятельности (кроме скота, многолетних насаждений,

Слайд 14продолжение

На субсчете 01-4 "Скот рабочий и продуктивный" учитывают наличие и движение всех

продолжение

На субсчете 01-4 "Скот рабочий и продуктивный" учитывают наличие и движение всех

Слайд 15продолжение

На субсчете 01-8 "Инвентарь и хозяйственные принадлежности" учитывают наличие и движение инвентаря

продолжение

На субсчете 01-8 "Инвентарь и хозяйственные принадлежности" учитывают наличие и движение инвентаря

Слайд 16При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное

Слайд 17Бухгалтерский учет основных средств ведется в целях:

а) формирования фактических затрат, связанных с

Бухгалтерский учет основных средств ведется в целях:

а) формирования фактических затрат, связанных с

Слайд 18Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач:

правильное оформление документов

Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач:

правильное оформление документов

Слайд 19Оценка основных средств

Различают первоначальную, остаточную и восстановительную стоимость основных средств.

В бухгалтерском учете

Оценка основных средств

Различают первоначальную, остаточную и восстановительную стоимость основных средств.

В бухгалтерском учете

Слайд 20продолжение

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит

продолжение

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит

Слайд 21продолжение

Остаточная стоимость основных средств на данный момент времени определяется как разность между

продолжение

Остаточная стоимость основных средств на данный момент времени определяется как разность между

Слайд 22Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в

Слайд 23Основные средства, бывшие в эксплуатации и приобретенные за плату, принимаются на учет

Основные средства, бывшие в эксплуатации и приобретенные за плату, принимаются на учет

Слайд 24Переоценка основных средств проводится не чаще одного раза в год (на 1

Переоценка основных средств проводится не чаще одного раза в год (на 1

Слайд 25Документальное оформление движения основных средств

Поступающие основные средства принимает комиссия, назначаемая руководителем

Документальное оформление движения основных средств

Поступающие основные средства принимает комиссия, назначаемая руководителем

Слайд 26Основные унифицированные первичные документы по учету основных средств

Основные унифицированные первичные документы по учету основных средств

Слайд 27В сельском хозяйстве используются межведомственные типовые формы первичной документации по учету основных

В сельском хозяйстве используются межведомственные типовые формы первичной документации по учету основных

Слайд 28Аналитический учет основных средств

Основным регистром аналитического учета основных средств являются инвентарные карточки.

Аналитический учет основных средств

Основным регистром аналитического учета основных средств являются инвентарные карточки.

Слайд 29Синтетический учет наличия и движения основных средств

Синтетический учет наличия и движения

Синтетический учет наличия и движения основных средств

Синтетический учет наличия и движения

Слайд 303. Учет амортизации основных средств

В соответствии с ПБУ 6/01 "Учет основных средств"

3. Учет амортизации основных средств

В соответствии с ПБУ 6/01 "Учет основных средств"

Слайд 31Для погашения стоимости объектов основных средств определяется годовая сумма амортизационных отчислений.

Годовая сумма

Для погашения стоимости объектов основных средств определяется годовая сумма амортизационных отчислений.

Годовая сумма

Слайд 32б) при способе уменьшаемого остатка

- исходя из остаточной стоимости (первоначальной стоимости или

б) при способе уменьшаемого остатка

- исходя из остаточной стоимости (первоначальной стоимости или

Слайд 33в) при способе списания стоимости по сумме чисел лет срока полезного использования

-

в) при способе списания стоимости по сумме чисел лет срока полезного использования

-

Слайд 34г) способ списания стоимости пропорционально объему продукции (работ)

начисление амортизации производится исходя из

г) способ списания стоимости пропорционально объему продукции (работ)

начисление амортизации производится исходя из

Слайд 35По учету основных средств в сельскохозяйственных организациях действует типовая корреспонденция счетов с

По учету основных средств в сельскохозяйственных организациях действует типовая корреспонденция счетов с

Слайд 36продолжение

Движение животных основного стада, по которым не начисляется амортизация, при их выбытии

продолжение

Движение животных основного стада, по которым не начисляется амортизация, при их выбытии

Слайд 37продолжение

При выбытии животных основного стада за пределы с.-х. организации (продажа, бартер и

продолжение

При выбытии животных основного стада за пределы с.-х. организации (продажа, бартер и

Слайд 38Выбытие объекта основных средств может произойти:

— при его реализации;

— при безвозмездной передаче;

—

Выбытие объекта основных средств может произойти:

— при его реализации;

— при безвозмездной передаче;

—

Слайд 39Корреспонденции счетов по счетам 01 «Основные средства» и 02 «Амортизация основных средств»

Корреспонденции счетов по счетам 01 «Основные средства» и 02 «Амортизация основных средств»

Слайд 403. Учет ремонта основных средств

Основные средства (ОС), находящиеся в эксплуатации и подвергающиеся

3. Учет ремонта основных средств

Основные средства (ОС), находящиеся в эксплуатации и подвергающиеся

Слайд 41Предусмотрены следующие способы учета затрат на ремонт ОС:

По объему и характеру производимых

Предусмотрены следующие способы учета затрат на ремонт ОС:

По объему и характеру производимых

Слайд 42При наличии ремонтных мастерских

операции по учету ремонта основных средств, осуществляемого хозяйственным способом,

При наличии ремонтных мастерских

операции по учету ремонта основных средств, осуществляемого хозяйственным способом,

Слайд 43При втором варианте учета затрат на ремонт основных средств

организации создают резерв на

При втором варианте учета затрат на ремонт основных средств

организации создают резерв на

Слайд 44При третьем варианте затраты по ремонту основных средств

вначале учитывают по дебету счета

При третьем варианте затраты по ремонту основных средств

вначале учитывают по дебету счета

Слайд 45При отнесении ремонта к капитальному следует исходить из того, что при капитальном

При отнесении ремонта к капитальному следует исходить из того, что при капитальном

Слайд 46На капитальный ремонт, осуществляемый подрядным способом,

организация заключает договор с подрядчиком. Приемка законченного

На капитальный ремонт, осуществляемый подрядным способом,

организация заключает договор с подрядчиком. Приемка законченного

Слайд 47Подрядчик осуществляет ремонтные работы из материалов заказчика

Документами, служащими основанием для отражения в

Подрядчик осуществляет ремонтные работы из материалов заказчика

Документами, служащими основанием для отражения в

Слайд 48В бухгалтерском учете:

Д 10 - К 60 - оприходованы запчасти на склад;

Д

В бухгалтерском учете:

Д 10 - К 60 - оприходованы запчасти на склад;

Д

Слайд 49Ремонтные работы произведены подрядчиком из собственных материалов.

Документами, служащими основанием для отражения в

Ремонтные работы произведены подрядчиком из собственных материалов.

Документами, служащими основанием для отражения в

Слайд 50В бухгалтерском учете:

Д 23 (20 и т.п.) - К 60 - отражена

В бухгалтерском учете:

Д 23 (20 и т.п.) - К 60 - отражена

Слайд 51Образование и использование резерва предстоящих расходов по ремонту основных средств.

В бухгалтерском учете

Образование и использование резерва предстоящих расходов по ремонту основных средств.

В бухгалтерском учете

Слайд 52Отражение затрат на ремонт с применением счета 97 "Расходы будущих периодов".

Д 97

Отражение затрат на ремонт с применением счета 97 "Расходы будущих периодов".

Д 97

Слайд 534. Аренда, прокат, лизинг ОС

Передача в аренду имущества производится по договору аренды

4. Аренда, прокат, лизинг ОС

Передача в аренду имущества производится по договору аренды

Слайд 54Особенности учета арендованных основных средств

В арендный период права и обязанности собственника остаются

Особенности учета арендованных основных средств

В арендный период права и обязанности собственника остаются

Слайд 55В соответствии с ПБУ 9/99 и ПБУ 10/99 доходы и расходы от

В соответствии с ПБУ 9/99 и ПБУ 10/99 доходы и расходы от

Слайд 56В бухгалтерском учете:

Произведенные затраты на ремонт сданных в текущую аренду основных средств

В бухгалтерском учете:

Произведенные затраты на ремонт сданных в текущую аренду основных средств

Слайд 57На стоимость произведенных арендатором капитальных вложений в арендованные основные средства производится дооценка

На стоимость произведенных арендатором капитальных вложений в арендованные основные средства производится дооценка

Слайд 58Инвестиции в приобретение имущества, предназначенного для сдачи в аренду и напрокат -это

Инвестиции в приобретение имущества, предназначенного для сдачи в аренду и напрокат -это

Слайд 59Материальные ценности, предназначенные для сдачи в аренду (прокат),

принимаются к бухгалтерскому учету на

Материальные ценности, предназначенные для сдачи в аренду (прокат),

принимаются к бухгалтерскому учету на

Слайд 60Бухгалтерские записи при выбытии имущества, предназначенного для сдачи в аренду, и предметов

Бухгалтерские записи при выбытии имущества, предназначенного для сдачи в аренду, и предметов

Слайд 61К лизингу прибегают в двух случаях:

1) при необходимости использовать в производственном процессе

К лизингу прибегают в двух случаях:

1) при необходимости использовать в производственном процессе

Слайд 62Долгосрочная аренда (лизинг) оборудования и других основных активов рассматривается как более дешевый

Долгосрочная аренда (лизинг) оборудования и других основных активов рассматривается как более дешевый

Слайд 63Определения

Лизинговая деятельность - один из видов инвестиционной деятельности по приобретению имущества

Определения

Лизинговая деятельность - один из видов инвестиционной деятельности по приобретению имущества

Слайд 64Субъекты лизинга

Лизинговая сделка предполагает участие трех субъектов:

лизингодатель (арендодатель)- лицо, которое специально

Субъекты лизинга

Лизинговая сделка предполагает участие трех субъектов:

лизингодатель (арендодатель)- лицо, которое специально

Слайд 65Лизинг содержит элементы долгосрочного кредита, финансирования и аренды:

с долгосрочным кредитом лизинг объединяет

Лизинг содержит элементы долгосрочного кредита, финансирования и аренды:

с долгосрочным кредитом лизинг объединяет

Слайд 66Вместе с тем существенные отличия:

в отличие от долгосрочного кредита лизинг представляет собой

Вместе с тем существенные отличия:

в отличие от долгосрочного кредита лизинг представляет собой

Слайд 67Виды лизинга:

Под операционным лизингом понимают переуступку имущества на срок, составляющий часть полного

Виды лизинга:

Под операционным лизингом понимают переуступку имущества на срок, составляющий часть полного

Слайд 68Виды лизинга:

К финансовому лизингу относят долгосрочные (5-10 лет и дольше) контракты, предусматривающие

Виды лизинга:

К финансовому лизингу относят долгосрочные (5-10 лет и дольше) контракты, предусматривающие

Слайд 69Классификация:

По степени окупаемости имущества сделки подразделяют на лизинг:

с полной окупаемостью,

Классификация:

По степени окупаемости имущества сделки подразделяют на лизинг:

с полной окупаемостью,

Слайд 70В зависимости от состава участников (субъектов) сделки выделяют:

прямой лизинг, при котором

В зависимости от состава участников (субъектов) сделки выделяют:

прямой лизинг, при котором

Слайд 71Подготовку и заключение договора лизинга можно схематично разделить на этапы:

1) определение производственных

Подготовку и заключение договора лизинга можно схематично разделить на этапы:

1) определение производственных

Слайд 72В договоре лизинга отражают:

предмет лизинга (точное описание);

объем передаваемых прав собственности;

наименование места и

В договоре лизинга отражают:

предмет лизинга (точное описание);

объем передаваемых прав собственности;

наименование места и

Слайд 73Организация бухгалтерского учета лизинговых операций (финансовой аренды) осуществляется в соответствии с указаниями

Организация бухгалтерского учета лизинговых операций (финансовой аренды) осуществляется в соответствии с указаниями

Слайд 74Учет у лизингополучателя

Если лизинговое имущество учитывается на балансе лизингодателя, то у лизингополучателя

Учет у лизингополучателя

Если лизинговое имущество учитывается на балансе лизингодателя, то у лизингополучателя

Слайд 75Учет у лизингодателя

Затраты, связанные с осуществлением капитальных вложений по приобретению лизингового имущества,

Учет у лизингодателя

Затраты, связанные с осуществлением капитальных вложений по приобретению лизингового имущества,

Слайд 76При оприходовании лизингового имущества,

учитываемого на балансе лизингополучателя, делается запись по дебету счета

При оприходовании лизингового имущества,

учитываемого на балансе лизингополучателя, делается запись по дебету счета

Слайд 77Формирование полноценного рынка лизинга

выгодно и государству, и всем субъектам лизинговых отношений.

Поставщик

Формирование полноценного рынка лизинга

выгодно и государству, и всем субъектам лизинговых отношений.

Поставщик

Слайд 78Инвентаризация основных средств

При инвентаризации основных средств комиссия производит осмотр объектов и

Инвентаризация основных средств

При инвентаризации основных средств комиссия производит осмотр объектов и

Слайд 79Списание основных средств

Согласно п. 94 МУ по учету ОС на предприятии создается

Списание основных средств

Согласно п. 94 МУ по учету ОС на предприятии создается

Слайд 80Списание основных средств в бухгалтерском учете

Пример. Списав лазерный принтер, предприятие получило запасные

Списание основных средств в бухгалтерском учете

Пример. Списав лазерный принтер, предприятие получило запасные

Слайд 81Регистры учета

в части вложений во внеоборотные активы – Ведомость учета затрат по

Регистры учета

в части вложений во внеоборотные активы – Ведомость учета затрат по

Особенности сегментирования рынка одежды и место дизайнерского дома в нем. - презентация

Особенности сегментирования рынка одежды и место дизайнерского дома в нем. - презентация Презентация на тему Passive Voice

Презентация на тему Passive Voice  День матери

День матери Удаленный менеджер поставщика Wildberries

Удаленный менеджер поставщика Wildberries marketing

marketing Индивидуальное развитие человека или онтогенез

Индивидуальное развитие человека или онтогенез Компьютерные технологии для слабовидящих

Компьютерные технологии для слабовидящих Природные парки Волгоградской области

Природные парки Волгоградской области Мониторинг Active Session History c использованием ASH Viewer

Мониторинг Active Session History c использованием ASH Viewer Презентация онлайн решения фирмы «Евротакс»

Презентация онлайн решения фирмы «Евротакс» Переход от распределительной пенсионной системы к накопительной: результаты и критерии эффективности

Переход от распределительной пенсионной системы к накопительной: результаты и критерии эффективности Экономическая оценка инвестиций. Производство свечей

Экономическая оценка инвестиций. Производство свечей Презентация ГК ЦТС (1)

Презентация ГК ЦТС (1) Викторина. Году театра посвящается. Г. Сыктывкар

Викторина. Году театра посвящается. Г. Сыктывкар Организация здоровьесберегающей деятельности в школе

Организация здоровьесберегающей деятельности в школе Двустворчатые моллюски

Двустворчатые моллюски Презентация на тему Нефтяная промышленность США

Презентация на тему Нефтяная промышленность США Промысло в Вятке. Дымковская игрушка

Промысло в Вятке. Дымковская игрушка Брейн-ринг. Правила игры

Брейн-ринг. Правила игры Сетевые проекты. Опыт Павловской школы

Сетевые проекты. Опыт Павловской школы Презентация на тему Хозяйство Урала

Презентация на тему Хозяйство Урала Презентация на тему:«Виды часов и их история»

Презентация на тему:«Виды часов и их история» Блины. Традиции

Блины. Традиции Энергоэффективность электрических машин WEG

Энергоэффективность электрических машин WEG Фантазия ребенка. Расшифровка закорючек

Фантазия ребенка. Расшифровка закорючек Уголовная ответственность несовершеннолетних

Уголовная ответственность несовершеннолетних Крестьянское хозяйство «ТОНУС»

Крестьянское хозяйство «ТОНУС» Презентация на тему качество товаров

Презентация на тему качество товаров