- УПРАВЛЕНИЕ СТОИМОСТЬЮ В ДЕЙСТВИИ:

Содержание

- 2. КЛЮЧЕВЫЕ ПОНЯТИЯ Стоимость. Что делает какой – либо объект, будь то квартира, ресторан или корпорация, «активом»?

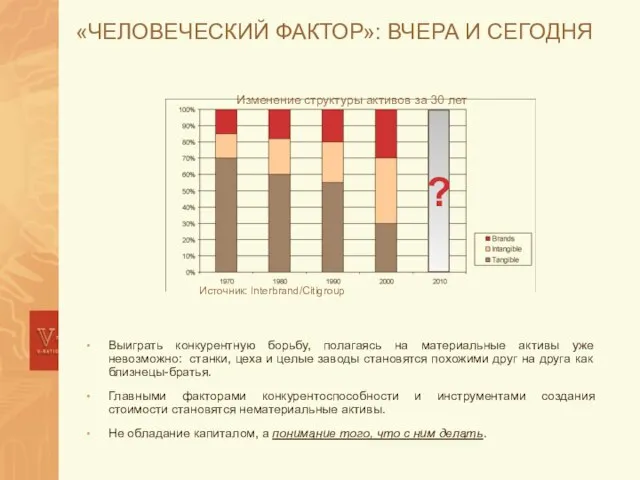

- 3. «ЧЕЛОВЕЧЕСКИЙ ФАКТОР»: ВЧЕРА И СЕГОДНЯ Выиграть конкурентную борьбу, полагаясь на материальные активы уже невозможно: станки, цеха

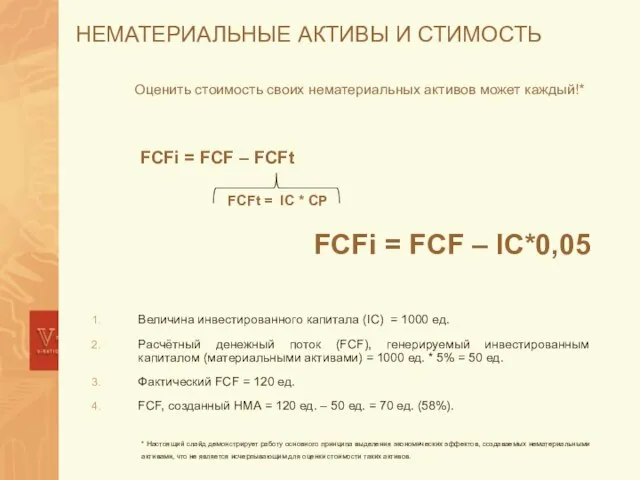

- 4. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ И СТИМОСТЬ Величина инвестированного капитала (IC) = 1000 ед. Расчётный денежный поток (FCF), генерируемый

- 5. УПРАВЛЕНИЕ СТОИМОСТЬЮ Второй из пяти рычагов создания стоимости. Стратегия стоимости: программы наращивания стоимости бизнеса. Регулярная Система

- 6. УСПЕШНОЕ ВНЕДРЕНИЕ Что означает, что Регулярная Система Управления Стоимостью внедрена? Менеджмент компании принимает решения с учётом

- 7. ЭЛЕМЕНТЫ РАБОТАЮЩЕЙ СИСТЕМЫ На момент завершения внедрения РСУС, компания должна располагать следующими основными элементами системы управления

- 8. ОСНОВНЫЕ ПРОЦЕССЫ Процессы управления стоимостью носят циклический характер и повторяются от года к году.* Оценка стоимости

- 9. ПРЕМИРОВАНИЕ Премирование на основе стоимости имеет важные отличия. Принцип стоимости для собственников. Главная цель работы менеджеров

- 10. ПРЕМИРОВАНИЕ НА ОСНОВЕ СТОИМОСТИ Премия за внутренние улучшения – выплачивается менеджерам за повышение операционной эффективности бизнеса.

- 11. ВЫГОДЫ ОТ ВНЕДРЕНИЯ Упорядочение деятельности. Собственники и топ-менеджеры могут более точно оценивать важность отдельных вопросов и

- 12. ПРИМЕР ИЗ ПРАКТИКИ… … Развитие отрасли пошло по сценарию, близкому к разработанному V-RATIO сценарию «рывка». СХЕ1,

- 14. Скачать презентацию

Слайд 3«ЧЕЛОВЕЧЕСКИЙ ФАКТОР»: ВЧЕРА И СЕГОДНЯ

Выиграть конкурентную борьбу, полагаясь на материальные активы уже

«ЧЕЛОВЕЧЕСКИЙ ФАКТОР»: ВЧЕРА И СЕГОДНЯ

Выиграть конкурентную борьбу, полагаясь на материальные активы уже

Слайд 4НЕМАТЕРИАЛЬНЫЕ АКТИВЫ И СТИМОСТЬ

Величина инвестированного капитала (IC) = 1000 ед.

Расчётный денежный поток

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ И СТИМОСТЬ

Величина инвестированного капитала (IC) = 1000 ед.

Расчётный денежный поток

Слайд 5УПРАВЛЕНИЕ СТОИМОСТЬЮ

Второй из пяти рычагов создания стоимости.

Стратегия стоимости: программы наращивания стоимости

УПРАВЛЕНИЕ СТОИМОСТЬЮ

Второй из пяти рычагов создания стоимости.

Стратегия стоимости: программы наращивания стоимости

Слайд 6УСПЕШНОЕ ВНЕДРЕНИЕ

Что означает, что Регулярная Система Управления Стоимостью внедрена?

Менеджмент компании принимает решения

УСПЕШНОЕ ВНЕДРЕНИЕ

Что означает, что Регулярная Система Управления Стоимостью внедрена?

Менеджмент компании принимает решения

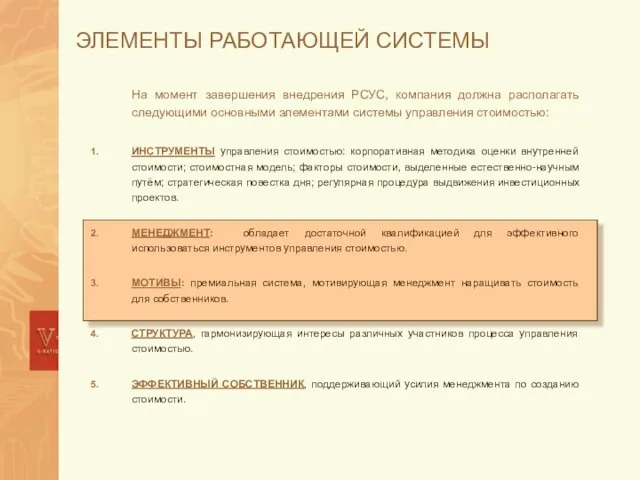

Слайд 7ЭЛЕМЕНТЫ РАБОТАЮЩЕЙ СИСТЕМЫ

На момент завершения внедрения РСУС, компания должна располагать следующими

ЭЛЕМЕНТЫ РАБОТАЮЩЕЙ СИСТЕМЫ

На момент завершения внедрения РСУС, компания должна располагать следующими

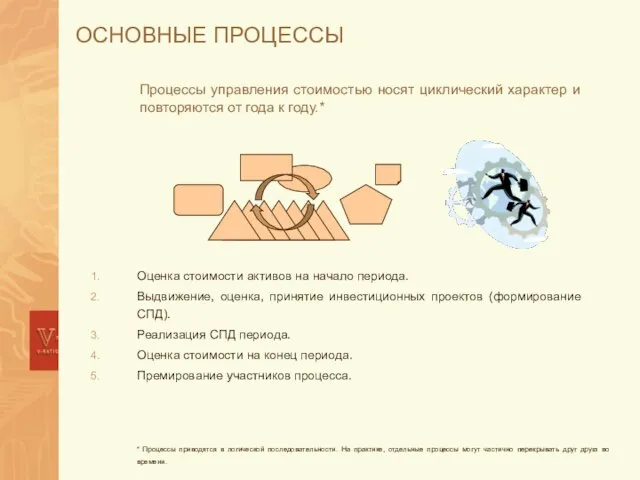

Слайд 8ОСНОВНЫЕ ПРОЦЕССЫ

Процессы управления стоимостью носят циклический характер и повторяются от года к

ОСНОВНЫЕ ПРОЦЕССЫ

Процессы управления стоимостью носят циклический характер и повторяются от года к

Слайд 9ПРЕМИРОВАНИЕ

Премирование на основе стоимости имеет важные отличия.

Принцип стоимости для собственников. Главная цель

ПРЕМИРОВАНИЕ

Премирование на основе стоимости имеет важные отличия.

Принцип стоимости для собственников. Главная цель

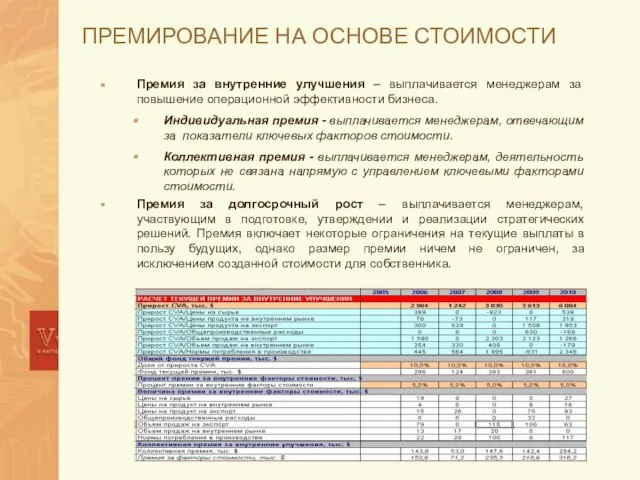

Слайд 10ПРЕМИРОВАНИЕ НА ОСНОВЕ СТОИМОСТИ

Премия за внутренние улучшения – выплачивается менеджерам за повышение

ПРЕМИРОВАНИЕ НА ОСНОВЕ СТОИМОСТИ

Премия за внутренние улучшения – выплачивается менеджерам за повышение

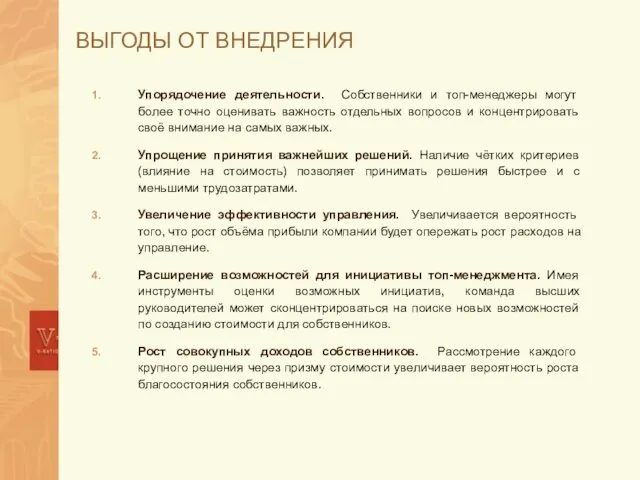

Слайд 11ВЫГОДЫ ОТ ВНЕДРЕНИЯ

Упорядочение деятельности. Собственники и топ-менеджеры могут более точно оценивать важность

ВЫГОДЫ ОТ ВНЕДРЕНИЯ

Упорядочение деятельности. Собственники и топ-менеджеры могут более точно оценивать важность

Слайд 12ПРИМЕР ИЗ ПРАКТИКИ…

…

Развитие отрасли пошло по сценарию, близкому к разработанному V-RATIO сценарию

ПРИМЕР ИЗ ПРАКТИКИ…

…

Развитие отрасли пошло по сценарию, близкому к разработанному V-RATIO сценарию

Формы можно и должен. 動詞てもいいです

Формы можно и должен. 動詞てもいいです Презентация на тему Правила поведения во время зимних каникул

Презентация на тему Правила поведения во время зимних каникул Общевоинские уставы. Воинская дисциплина

Общевоинские уставы. Воинская дисциплина Презентация на тему Военная угроза национальной безопасности России

Презентация на тему Военная угроза национальной безопасности России В СЕМЕЙНОМ КРУГУ праздники - это не только яркие, сильные впечатления, Семейные не только радость. Это вклад в умственное, физическо

В СЕМЕЙНОМ КРУГУ праздники - это не только яркие, сильные впечатления, Семейные не только радость. Это вклад в умственное, физическо Тестирование продуктаБаринов Дмитрий

Тестирование продуктаБаринов Дмитрий Перспектива и символика иконы

Перспектива и символика иконы French cuisine

French cuisine  Квазипериодические всплески плотной плазмы в высокоширотном пограничном слое при северном направлении межпланетного магнитного

Квазипериодические всплески плотной плазмы в высокоширотном пограничном слое при северном направлении межпланетного магнитного Подросток в мире вредных привычек

Подросток в мире вредных привычек Как изготовить прихватки

Как изготовить прихватки Готовимся к ЕГЭ – 2012

Готовимся к ЕГЭ – 2012 Стратегии выполнения ВПР

Стратегии выполнения ВПР Типы диагностических методик

Типы диагностических методик Детское общественное объединение Отряда ЮИД Дорожный патруль

Детское общественное объединение Отряда ЮИД Дорожный патруль Презентация проекта «Почему блин круглый?»

Презентация проекта «Почему блин круглый?» Основные показатели здравоохранения Мангистауской области за 9 месяцев 2009 года

Основные показатели здравоохранения Мангистауской области за 9 месяцев 2009 года Мои работы

Мои работы Древние средства счета

Древние средства счета PREZENTATsIYa_soglashenie_o_namerenia

PREZENTATsIYa_soglashenie_o_namerenia Роспись игрушки Дымковский Петушок. Мастер‐класс

Роспись игрушки Дымковский Петушок. Мастер‐класс Жаратылыстану оқу қызметі

Жаратылыстану оқу қызметі 32. Уравнение cosx = a

32. Уравнение cosx = a “МЕТОД ГЛАВНЫХ КОМПОНЕНТ КАК СРЕДСТВО ОБРАБОТКИ ДАННЫХ ПЕРОРАЛЬНОГО ГЛЮКОЗО-ТОЛЕРАНТНОГО ТЕСТА”

“МЕТОД ГЛАВНЫХ КОМПОНЕНТ КАК СРЕДСТВО ОБРАБОТКИ ДАННЫХ ПЕРОРАЛЬНОГО ГЛЮКОЗО-ТОЛЕРАНТНОГО ТЕСТА” В.И.Даль - Великий лексикограф земли русской

В.И.Даль - Великий лексикограф земли русской День Конституции

День Конституции Я заметней всех!

Я заметней всех! С ДНЕМ УЧИТЕЛЯ! В большую жизнь Вы нам открыли двери,Вы нас не только азбуке учили.Учитель! Мы Вас любим, мы Вам верим!Мы доброты ур

С ДНЕМ УЧИТЕЛЯ! В большую жизнь Вы нам открыли двери,Вы нас не только азбуке учили.Учитель! Мы Вас любим, мы Вам верим!Мы доброты ур