- Упрощённая система налогообложения

Содержание

- 2. Упрощённая система налогообложения-это? Упрощенная система налогообложения (УСН, «упрощенка») — это специальный режим налогообложения, при котором ИП

- 3. Понятие налога Основные признаки налога: обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение.

- 4. Функции налогов: Фискальная; Распределительная; Стимулирующая; Контрольная.

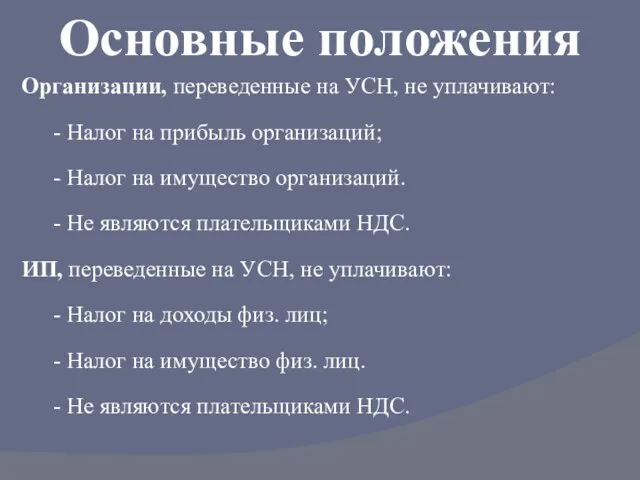

- 5. Организации, переведенные на УСН, не уплачивают: - Налог на прибыль организаций; - Налог на имущество организаций.

- 6. Переход на УСН Размер полученного дохода не превышает установленный лимит – 60 млн. руб. в год.

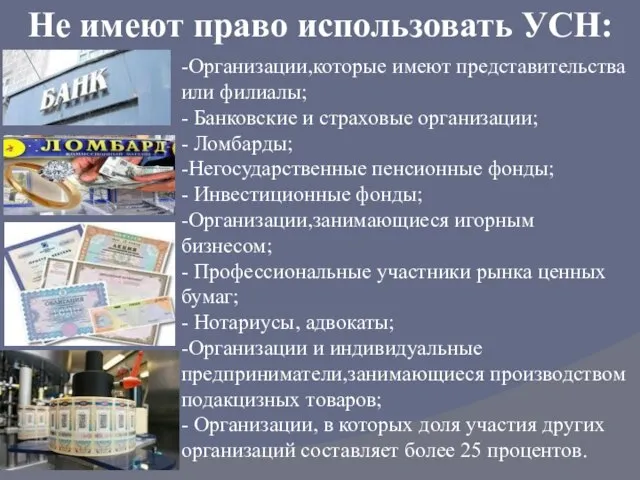

- 7. Не имеют право использовать УСН: -Организации,которые имеют представительства или филиалы; - Банковские и страховые организации; -

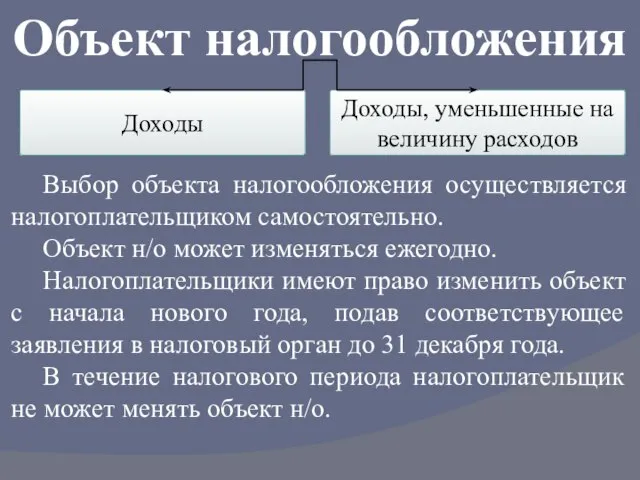

- 8. Объект налогообложения Доходы Доходы, уменьшенные на величину расходов Выбор объекта налогообложения осуществляется налогоплательщиком самостоятельно. Объект н/о

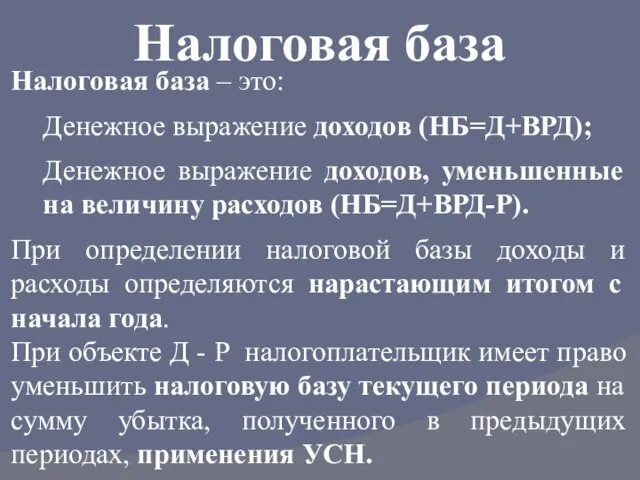

- 9. Налоговая база Налоговая база – это: Денежное выражение доходов (НБ=Д+ВРД); Денежное выражение доходов, уменьшенные на величину

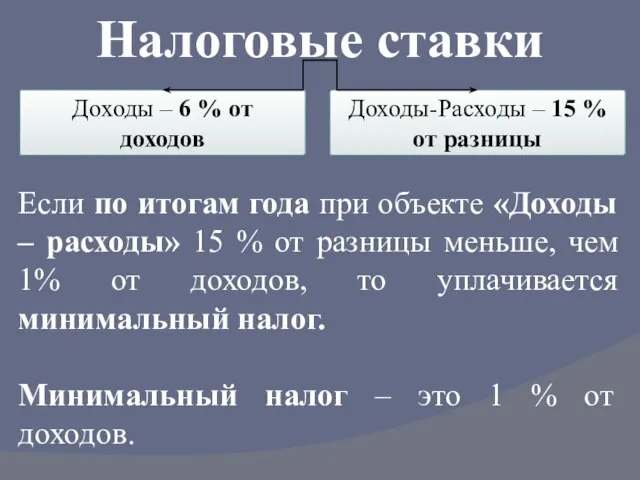

- 10. Налоговые ставки Если по итогам года при объекте «Доходы – расходы» 15 % от разницы меньше,

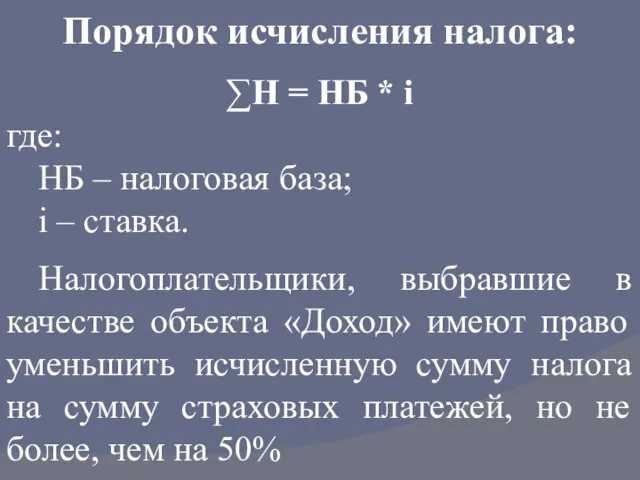

- 11. Порядок исчисления налога: ∑Н = НБ * i где: НБ – налоговая база; i – ставка.

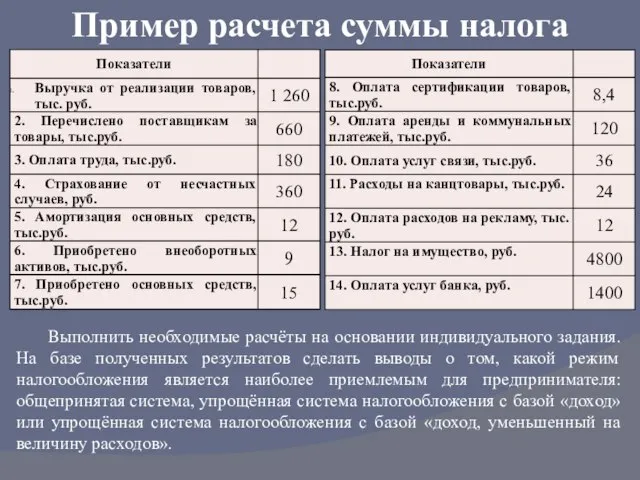

- 12. Пример расчета суммы налога Выполнить необходимые расчёты на основании индивидуального задания. На базе полученных результатов сделать

- 14. Скачать презентацию

Слайд 2Упрощённая система налогообложения-это?

Упрощенная система налогообложения (УСН, «упрощенка») — это специальный режим налогообложения,

Упрощённая система налогообложения-это?

Упрощенная система налогообложения (УСН, «упрощенка») — это специальный режим налогообложения,

Слайд 3Понятие налога

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Понятие налога

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Слайд 4Функции налогов:

Фискальная;

Распределительная;

Стимулирующая;

Контрольная.

Функции налогов:

Фискальная;

Распределительная;

Стимулирующая;

Контрольная.

Слайд 5Организации, переведенные на УСН, не уплачивают:

- Налог на прибыль организаций;

- Налог на

Организации, переведенные на УСН, не уплачивают:

- Налог на прибыль организаций;

- Налог на

Слайд 6Переход на УСН

Размер полученного дохода не превышает установленный лимит – 60 млн.

Переход на УСН

Размер полученного дохода не превышает установленный лимит – 60 млн.

Слайд 7Не имеют право использовать УСН:

-Организации,которые имеют представительства или филиалы;

- Банковские и страховые

Не имеют право использовать УСН:

-Организации,которые имеют представительства или филиалы;

- Банковские и страховые

Слайд 8Объект налогообложения

Доходы

Доходы, уменьшенные на величину расходов

Выбор объекта налогообложения осуществляется налогоплательщиком самостоятельно.

Объект

Объект налогообложения

Доходы

Доходы, уменьшенные на величину расходов

Выбор объекта налогообложения осуществляется налогоплательщиком самостоятельно.

Объект

Слайд 9Налоговая база

Налоговая база – это:

Денежное выражение доходов (НБ=Д+ВРД);

Денежное выражение доходов, уменьшенные на

Налоговая база

Налоговая база – это:

Денежное выражение доходов (НБ=Д+ВРД);

Денежное выражение доходов, уменьшенные на

Слайд 10Налоговые ставки

Если по итогам года при объекте «Доходы – расходы» 15 %

Налоговые ставки

Если по итогам года при объекте «Доходы – расходы» 15 %

Слайд 11Порядок исчисления налога:

∑Н = НБ * i

где:

НБ – налоговая база;

i – ставка.

Налогоплательщики,

Порядок исчисления налога:

∑Н = НБ * i

где:

НБ – налоговая база;

i – ставка.

Налогоплательщики,

Слайд 12Пример расчета суммы налога

Выполнить необходимые расчёты на основании индивидуального задания. На базе

Пример расчета суммы налога

Выполнить необходимые расчёты на основании индивидуального задания. На базе

Марш. Виды мрашей

Марш. Виды мрашей Отчёт по практике

Отчёт по практике Мемы, как современный фольклор

Мемы, как современный фольклор Закон Шарля

Закон Шарля Імпрісіоністи _4_

Імпрісіоністи _4_ _Введение_основной

_Введение_основной Гранти Іспанії

Гранти Іспанії МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ

МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ Реформы П. Столыпина. Государственные думы

Реформы П. Столыпина. Государственные думы Изготовление ручки для напильника

Изготовление ручки для напильника Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1

Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1 Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров

Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров Исследование силовой подготовки девушек и женщин, занимающихся фитнесом

Исследование силовой подготовки девушек и женщин, занимающихся фитнесом Единицы длины. Метр

Единицы длины. Метр Виды жилых помещений (5 класс)

Виды жилых помещений (5 класс) prezentatsia

prezentatsia Идеальная конференция по веб 2.0

Идеальная конференция по веб 2.0 Идеал красоты в разные эпохи

Идеал красоты в разные эпохи Клуб финансовой грамотности Стоик КубГУ

Клуб финансовой грамотности Стоик КубГУ Три мира в романеМ.Булгакова «Мастер и Маргарита»

Три мира в романеМ.Булгакова «Мастер и Маргарита» Графика. Техники графики

Графика. Техники графики Сопровождаемое проживание

Сопровождаемое проживание Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры»

Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры» Познавательные процессы (внимание)

Познавательные процессы (внимание) OneTouch Marketing Activity

OneTouch Marketing Activity Презентация урока для 7 кл. Тема: Сочинение – описание помещения

Презентация урока для 7 кл. Тема: Сочинение – описание помещения Миссия и цели организации

Миссия и цели организации  Военно – политический конфликт в Чечне: трагедия одной республики или всей России.

Военно – политический конфликт в Чечне: трагедия одной республики или всей России.