- В. Дихтяр Финансовый менеджмент

Содержание

- 2. Содержание Понятие облигации и их выпуск Цена купонной / бескупонной облигаций Преимущества и недостатки выпуска облигаций

- 3. Облигации b ≡ ценные бумаги именные или на предъявителя выпускаемые Ф подтверждающие факт ссуды Ӎ инвестором

- 4. b могут быть выпущены именные или предъявительские обращение именных мало отличается от обращения а обращение предъявительских

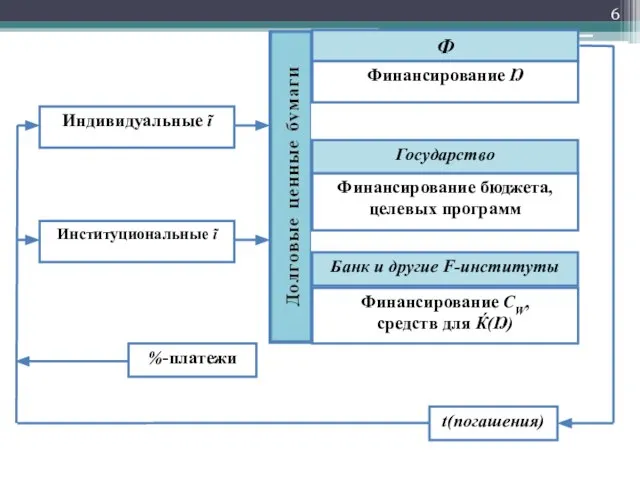

- 5. Выпуск b без дополнительных гарантий – Ф > 3 лет размер ограничивается величиной С организуется по

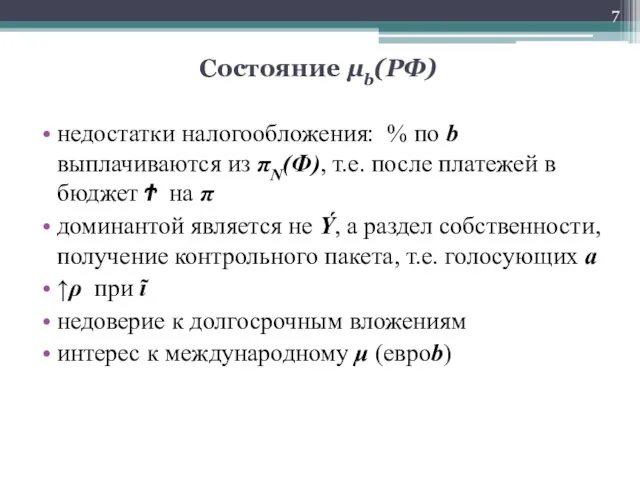

- 7. Состояние μb(РФ) недостатки налогообложения: % по b выплачиваются из πN(Ф), т.е. после платежей в бюджет Ϯ

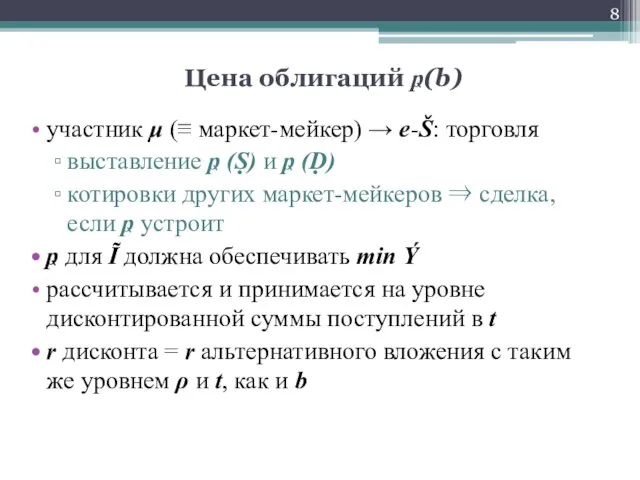

- 8. Цена облигаций ҏ(b) участник μ (≡ маркет-мейкер) → e-Š: торговля выставление ҏ (Ṣ) и ҏ (Ḍ)

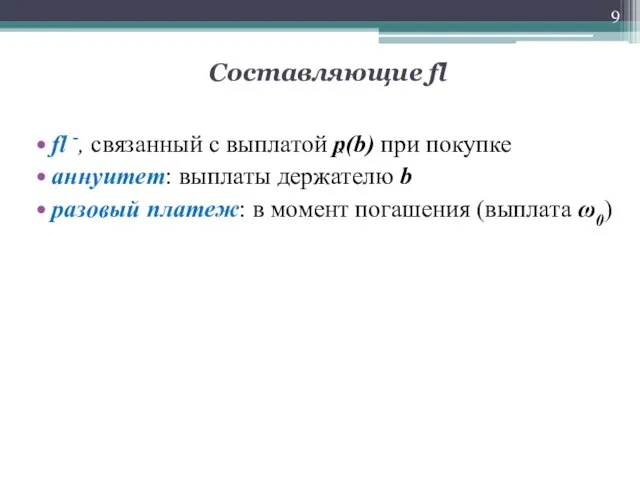

- 9. Составляющие fl fl -, связанный с выплатой ҏ(b) при покупке аннуитет: выплаты держателю b разовый платеж:

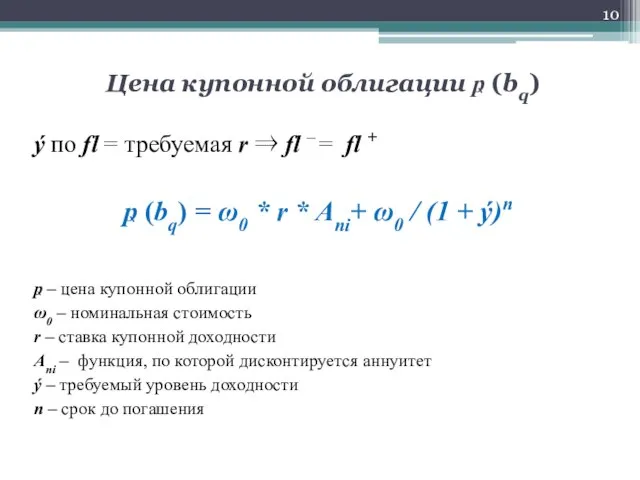

- 10. Цена купонной облигации ҏ (bq) ý по fl = требуемая r ⇒ fl – = fl

- 11. fl(bq)

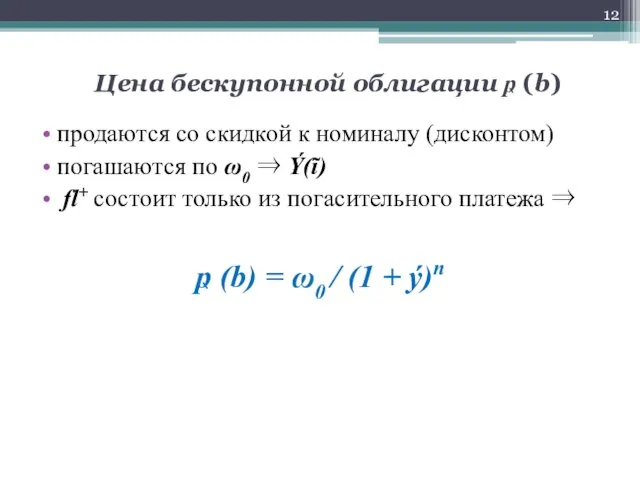

- 12. Цена бескупонной облигации ҏ (b) продаются со скидкой к номиналу (дисконтом) погашаются по ω0 ⇒ Ý(ĩ)

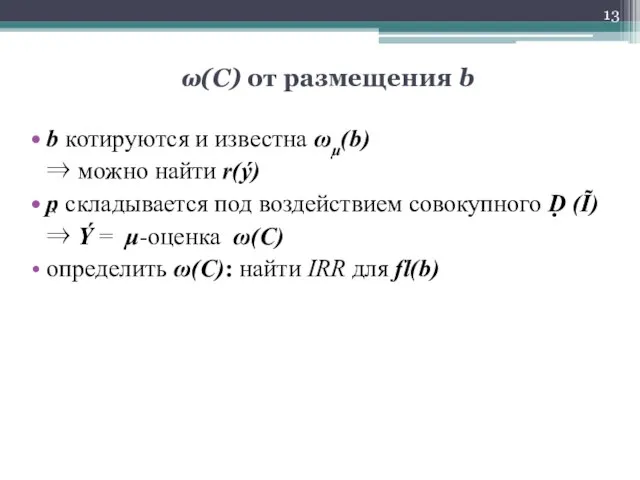

- 13. ω(C) от размещения b b котируются и известна ωμ(b) ⇒ можно найти r(ý) ҏ складывается под

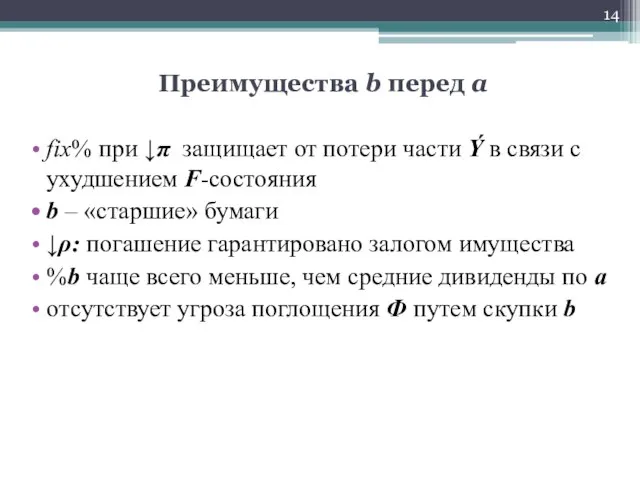

- 14. Преимущества b перед a fix% при ↓π защищает от потери части Ý в связи с ухудшением

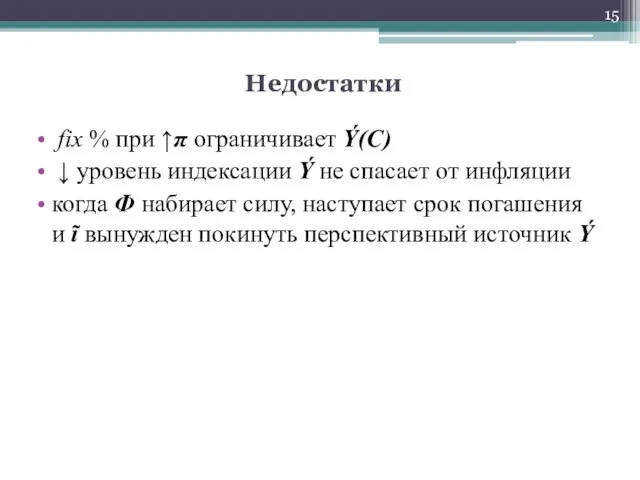

- 15. Недостатки fix % при ↑π ограничивает Ý(С) ↓ уровень индексации Ý не спасает от инфляции когда

- 17. Скачать презентацию

Слайд 2Содержание

Понятие облигации и их выпуск

Цена купонной / бескупонной облигаций

Преимущества и недостатки

Содержание

Понятие облигации и их выпуск

Цена купонной / бескупонной облигаций

Преимущества и недостатки

Слайд 3Облигации b

≡ ценные бумаги

именные или на предъявителя

выпускаемые Ф

подтверждающие факт ссуды Ӎ

Облигации b

≡ ценные бумаги

именные или на предъявителя

выпускаемые Ф

подтверждающие факт ссуды Ӎ

Слайд 4b могут быть выпущены

именные или предъявительские

обращение именных мало отличается от обращения

b могут быть выпущены

именные или предъявительские

обращение именных мало отличается от обращения

Слайд 5Выпуск b

без дополнительных гарантий – Ф > 3 лет

размер ограничивается величиной

Выпуск b

без дополнительных гарантий – Ф > 3 лет

размер ограничивается величиной

Слайд 7Состояние μb(РФ)

недостатки налогообложения: % по b выплачиваются из πN(Ф), т.е. после платежей

Состояние μb(РФ)

недостатки налогообложения: % по b выплачиваются из πN(Ф), т.е. после платежей

Слайд 8Цена облигаций ҏ(b)

участник μ (≡ маркет-мейкер) → e-Š: торговля

выставление ҏ (Ṣ) и

Цена облигаций ҏ(b)

участник μ (≡ маркет-мейкер) → e-Š: торговля

выставление ҏ (Ṣ) и

Слайд 9Составляющие fl

fl -, связанный с выплатой ҏ(b) при покупке

аннуитет: выплаты держателю b

разовый

Составляющие fl

fl -, связанный с выплатой ҏ(b) при покупке

аннуитет: выплаты держателю b

разовый

Слайд 10Цена купонной облигации ҏ (bq)

ý по fl = требуемая r ⇒ fl

Цена купонной облигации ҏ (bq)

ý по fl = требуемая r ⇒ fl

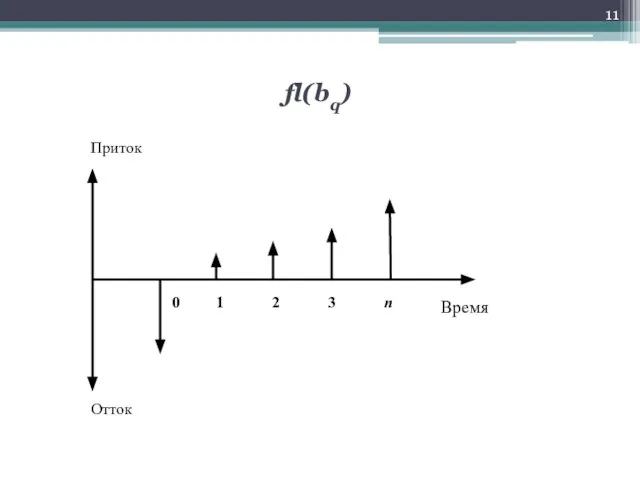

Слайд 11fl(bq)

fl(bq)

Слайд 12Цена бескупонной облигации ҏ (b)

продаются со скидкой к номиналу (дисконтом)

погашаются по ω0

Цена бескупонной облигации ҏ (b)

продаются со скидкой к номиналу (дисконтом)

погашаются по ω0

Слайд 13ω(C) от размещения b

b котируются и известна ωμ(b)

⇒ можно найти r(ý)

ҏ

ω(C) от размещения b

b котируются и известна ωμ(b)

⇒ можно найти r(ý)

ҏ

Слайд 14Преимущества b перед a

fix% при ↓π защищает от потери части Ý

Преимущества b перед a

fix% при ↓π защищает от потери части Ý

Слайд 15Недостатки

fix % при ↑π ограничивает Ý(С)

↓ уровень индексации Ý не

Недостатки

fix % при ↑π ограничивает Ý(С)

↓ уровень индексации Ý не

Достопримечательности г. Омска

Достопримечательности г. Омска The Past Simple Tense Прошедшее простое время

The Past Simple Tense Прошедшее простое время Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления

Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления Презентация на тему Решение логарифмических уравнений

Презентация на тему Решение логарифмических уравнений Аральская средняя школа №14 им.Н.К.Крупской

Аральская средняя школа №14 им.Н.К.Крупской Презентация на тему Изложение текста "Кормушка" 4 класс

Презентация на тему Изложение текста "Кормушка" 4 класс Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья

Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья Инструктаж по поведению на льду

Инструктаж по поведению на льду Распознавание спряжения глаголов по неопределённой форме

Распознавание спряжения глаголов по неопределённой форме Налог на доходы физических лиц

Налог на доходы физических лиц Витражная аппликация

Витражная аппликация Δευτερο μάθημα. Посвящается году Греции в России

Δευτερο μάθημα. Посвящается году Греции в России Проектирование электрического освещения

Проектирование электрического освещения Натюрморт с рыбой и хлебом

Натюрморт с рыбой и хлебом Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района

Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района Proofreading

Proofreading Глагол

Глагол Презентация на тему Дед Мороз и Санта Клаус

Презентация на тему Дед Мороз и Санта Клаус Лазарев Дмитрий

Лазарев Дмитрий Краткий очерк истории развития химии

Краткий очерк истории развития химии Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин

Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин Бухгалтерская (финансовая) отчетность. Электронный курс лекций

Бухгалтерская (финансовая) отчетность. Электронный курс лекций Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы

Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы  Поиск и просмотр информации в Интернет

Поиск и просмотр информации в Интернет 04_ASBIS_Almaty_MS ppt

04_ASBIS_Almaty_MS ppt Миссия нашего бренда. Befagor

Миссия нашего бренда. Befagor Что ценного дает коучинг?

Что ценного дает коучинг? Ахматова

Ахматова