- Вебинар. КонсультантПлюс

Содержание

- 2. Отвечаем на требования налоговиков лектор Артемова Татьяна Анатольевна ведущий эксперт по налогообложению и бухучету

- 4. Как представить документы по требованию налогового органа

- 5. Новые формы налоговых документов с 2021 года

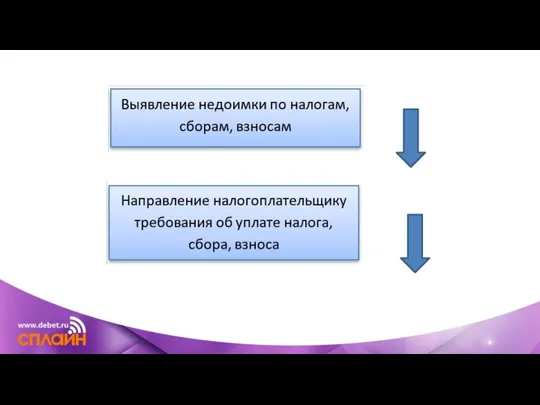

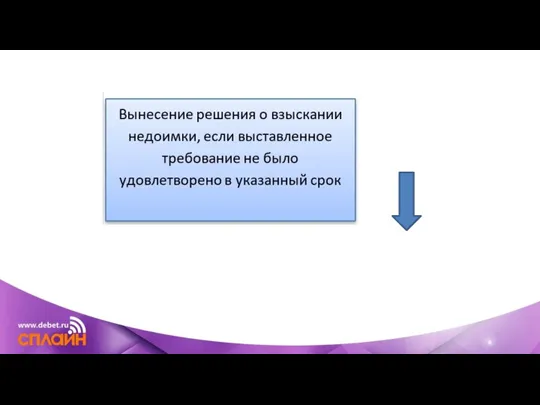

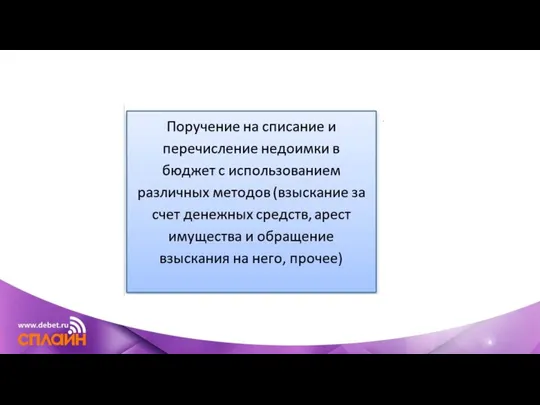

- 6. Основания для принудительного взыскания налогов с должника Каждый налогоплательщик – будь то организация, ИП или физлицо

- 10. Документы, используемые для проведения операций по взысканию Для осуществления перечисленных операций по взысканию налоговые органы используют

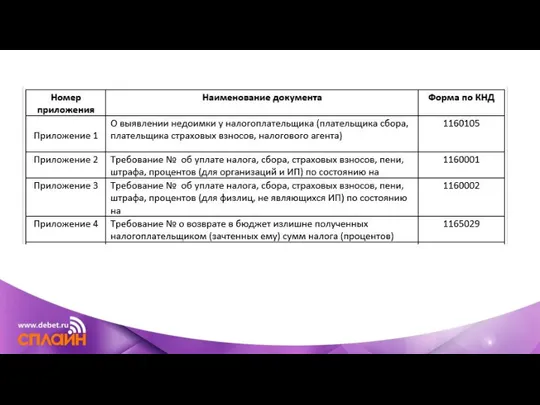

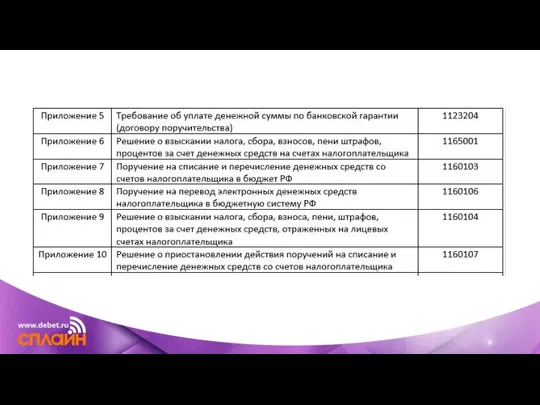

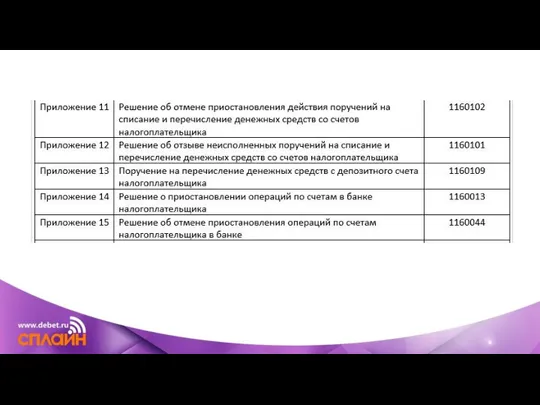

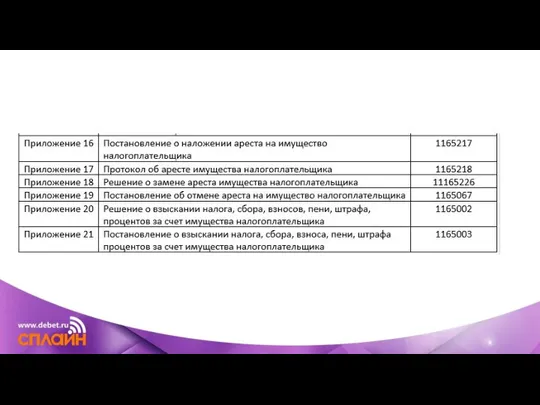

- 11. Какие формы введены новым приказом В приказе ФНС России от 14.08.2020 № ЕД-7-8/583 закреплены формы следующих

- 16. Какие именно изменения внесены с 2021 года Коррективы не носят какого-либо кардинального характера. Рассмотрим некоторые из

- 17. Кроме того, с 2021 года добавлены новые формы документов ФНС для налоговых целей: требование о возврате

- 18. Приказ ФНС России № ЕД-7-19/477 с 18 сентября 2020 года внёс изменения в форму справки о

- 19. Указанные образцы справок о состоянии расчетов по налогам утверждены Приложениями № 1 и 2 к приказу

- 20. План выездных налоговых проверок ИФНС на 2021 год

- 21. Ежегодно Налоговая служба публикует план контрольных мероприятий. В перечне указаны все организации и коммерсанты, которые планируется

- 22. О чем нужно знать, если инспекция истребовала пояснения к декларации

- 23. Если в ходе камеральной проверки налоговики найдут ошибки или противоречия, они потребуют пояснения. Причем, как указывали

- 24. Говорит ли запрос пояснений о выявленных ошибках Если инспекция истребовала пояснения, это еще не значит, что

- 25. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 21 февраля 2018 г. N СА-4-9/3514@

- 26. В каком объеме должны быть пояснения Пояснения, очевидно, должны устранять найденные ошибки и обосновывать противоречия. В

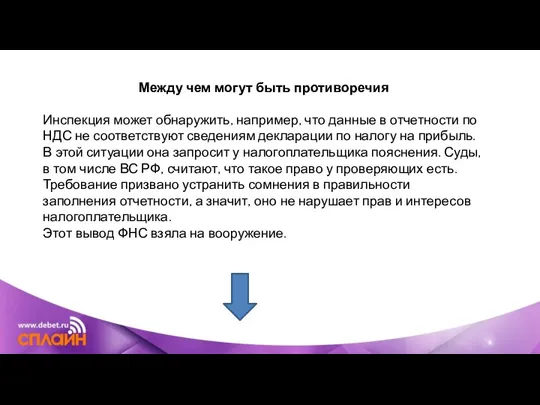

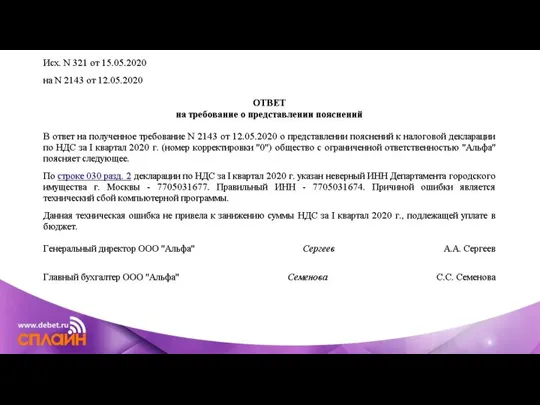

- 27. Между чем могут быть противоречия Инспекция может обнаружить, например, что данные в отчетности по НДС не

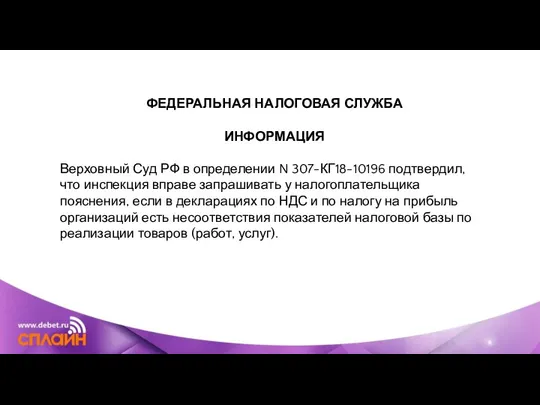

- 28. ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ИНФОРМАЦИЯ Верховный Суд РФ в определении N 307-КГ18-10196 подтвердил, что инспекция вправе запрашивать

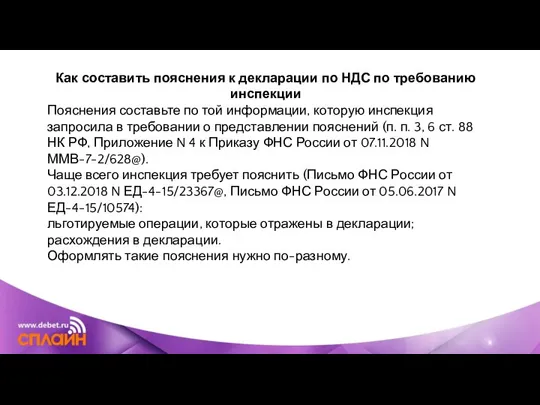

- 29. Как составить пояснения к декларации по НДС по требованию инспекции Пояснения составьте по той информации, которую

- 31. Как составить пояснения к декларации по НДС по льготируемым операциям Пояснения по льготируемым операциям рекомендуем составить

- 32. Не нужно подавать сами документы в ответ на требование - позднее инспекция затребует их отдельно. Конкретный

- 34. Как составить пояснения к декларации по НДС по выявленным инспекцией расхождениям Пояснения составьте по расхождениям, которые

- 35. В зависимости от кода ошибки проверьте, правильно ли вы заполнили декларацию, и сверьте каждую запись в

- 36. Если декларация заполнена правильно, то в пояснениях (Письмо ФНС России от 03.12.2018 N ЕД-4-15/23367@): укажите, что:

- 37. Какие документы нужно представить по требованию инспекции при выездной проверке До 30 июня 2020 г. включительно

- 38. Если выездная проверка проводится в отношении вас, по требованию инспекции необходимо представлять регистры бухгалтерского и налогового

- 39. Если выездная проверка проводится в отношении контрагента, по требованию инспекции необходимо представлять документы или информацию о

- 40. Если проводится выездная проверка лица, которое вашим контрагентом не является, по требованию инспекции необходимо представлять документы

- 41. Какие документы нужно представить по требованию инспекции вне рамок налоговых проверок Вы должны по требованию инспекции

- 42. Например, инспекция может прислать требование представить документы о приобретении товаров у конкретного поставщика в течение определенного

- 43. 2) инспекция приняла решение о взыскании недоимки на сумму свыше 1 млн руб., но оно не

- 44. Обратите внимание: требование необязательно должно касаться операций с вашим прямым контрагентом, с которым вы заключили договор

- 45. Как запрашиваются документы Порядок проведения данной процедуры изложен в п. 3 и п. 4 ст. 93.1

- 46. На основании этого поручения ваша ИФНС сформирует требование, где перечисляются сведения, позволяющие однозначно понять, о какой

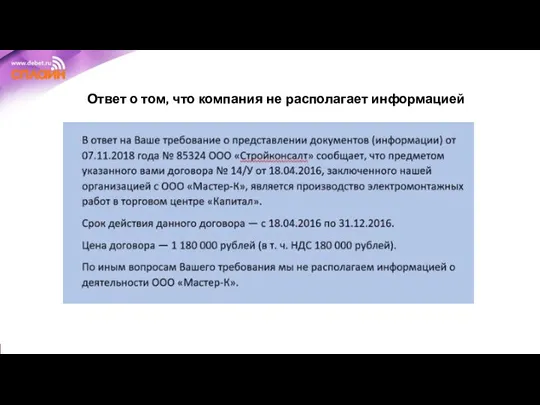

- 47. Ответ о том, что компания не располагает информацией

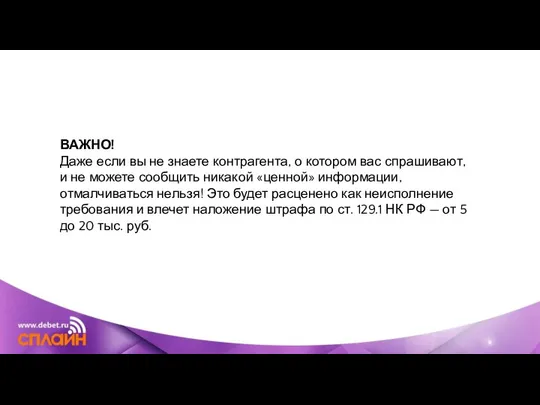

- 48. ВАЖНО! Даже если вы не знаете контрагента, о котором вас спрашивают, и не можете сообщить никакой

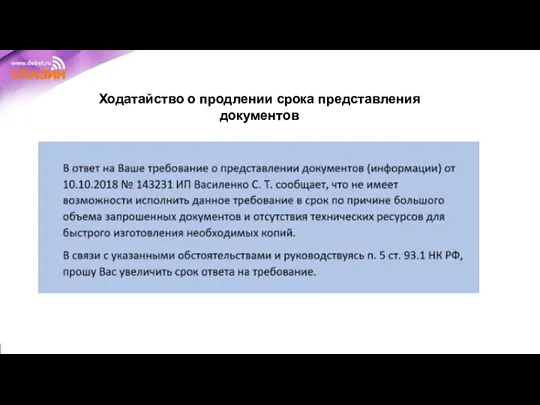

- 49. Ходатайство о продлении срока представления документов

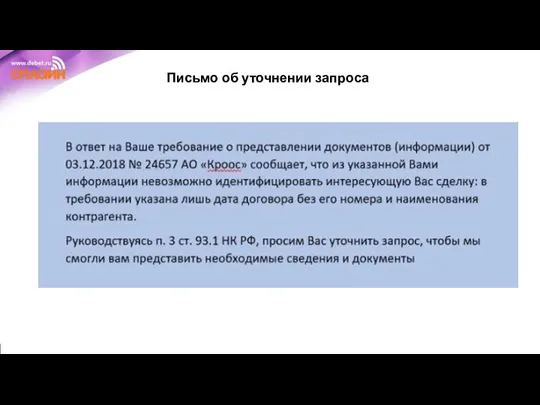

- 50. Письмо об уточнении запроса

- 51. Из требования должно быть понятно, чем обоснован запрос документов (информации). Как правило, контролеры подходят к выполнению

- 52. Кроме этого, в обязательном порядке требование должно содержать указание на то, что документы (информация) нужны именно

- 53. Что может, а что не вправе делать инспекция Ниже представлены основные права и обязанности, которыми должны

- 54. Какие документы нужно представить по требованию инспекции при встречных проверках По требованию налогового органа нужно представлять

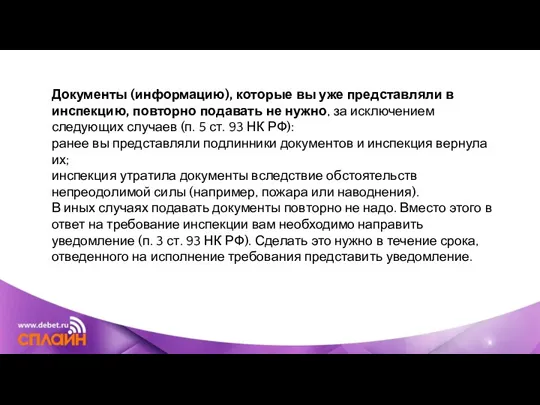

- 55. Документы (информацию), которые вы уже представляли в инспекцию, повторно подавать не нужно, за исключением следующих случаев

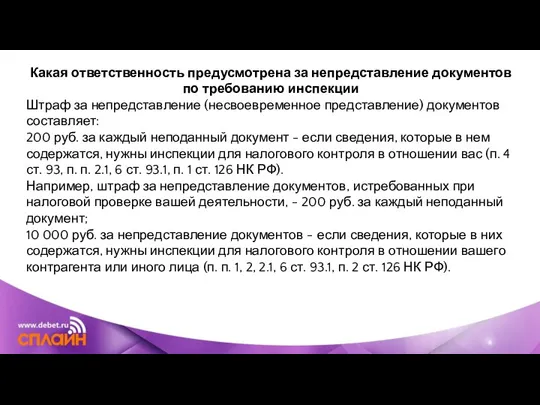

- 56. Какая ответственность предусмотрена за непредставление документов по требованию инспекции Штраф за непредставление (несвоевременное представление) документов составляет:

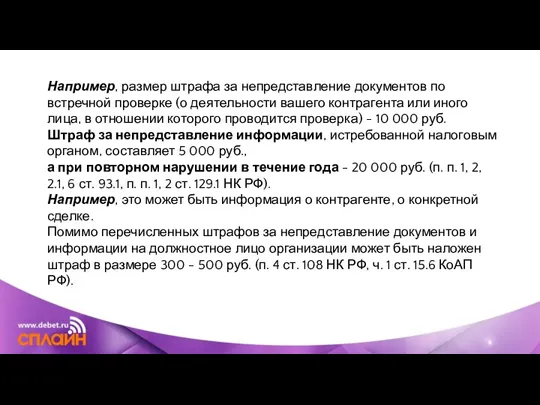

- 57. Например, размер штрафа за непредставление документов по встречной проверке (о деятельности вашего контрагента или иного лица,

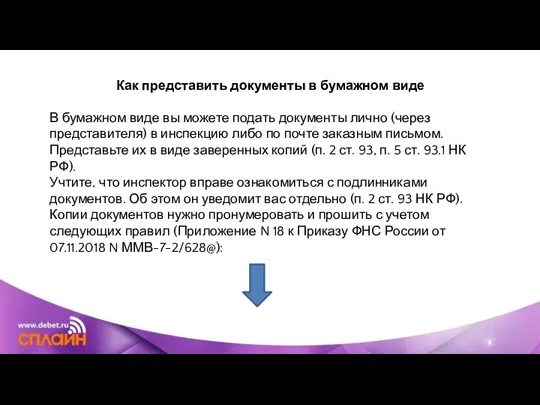

- 58. Как представить документы в бумажном виде В бумажном виде вы можете подать документы лично (через представителя)

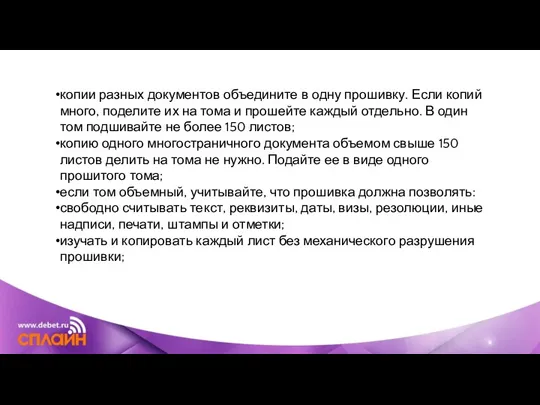

- 59. копии разных документов объедините в одну прошивку. Если копий много, поделите их на тома и прошейте

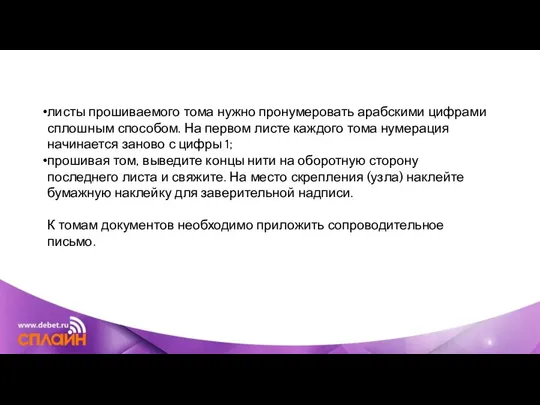

- 60. листы прошиваемого тома нужно пронумеровать арабскими цифрами сплошным способом. На первом листе каждого тома нумерация начинается

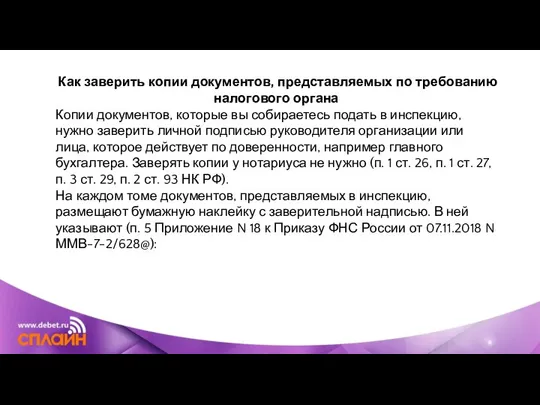

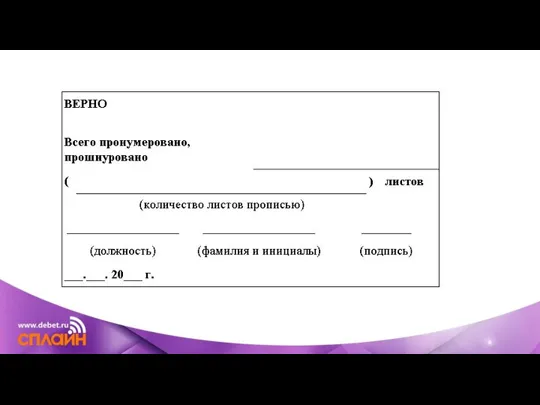

- 61. Как заверить копии документов, представляемых по требованию налогового органа Копии документов, которые вы собираетесь подать в

- 63. Как представить документы в электронном виде В электронной форме документы можно направить по ТКС или через

- 64. Также в электронном виде можно подать документ, который составлен на бумаге. Для этого нужно создать электронный

- 65. Если вы составляете документы по собственному электронному формату, то подайте их на бумаге в виде заверенных

- 66. Содержащиеся в таком файле документы могут быть не подписаны (например, если вы подаете пояснения) или подписаны

- 67. Как подтвердить передачу документов Подтвердить передачу документов можно: отметкой инспекции на копии сопроводительного письма или двусторонним

- 68. При подаче документов в электронном виде дождитесь от инспекции квитанции о приеме документов. Если вместо нее

- 69. В инспекцию нужно подать документы, подписанные простой ЭП, — приложите соглашение о ее применении

- 70. Полагаю, речь идет о соглашениях, в которых стороны закрепили, что документ с простой ЭП в их

- 71. Письмо ФНС России от 10.04.2020 N ЕА-4-15/6118@

- 72. А теперь – несколько советов, которые помогут вам в работе. Существует ряд особенностей, на которые стоит

- 73. Оцените требование на соответствие законным нормам: из него должно быть ясно, что оно выставлено не в

- 74. Посмотрите, что именно запрашивают контролеры: не стоит передавать лишнее, если это не запрашивают. Не нужно готовить

- 75. Сравните перечни запрашиваемых документов, перечисленных в поручении и требовании: они должны быть идентичны. Если ваша ИФНС

- 76. Даже если, на ваш взгляд, требование неправомерно, дайте налоговикам обратную связь. Например, напишите письмо о том,

- 77. Если налогоплательщик не представил карточки счетов по требованию инспекции

- 78. Проверяющие запросили у организации карточки счетов: 23 "Вспомогательные производства"; 40 "Выпуск продукции (работ, услуг)"; 44 "Расходы

- 79. При этом, как указал апелляционный суд, законодательство о налогах и сборах не содержит перечня документов, которые

- 80. Суд отменил штраф за непредставление регистров бухучета по требованию инспекции

- 81. АС Уральского округа признал незаконным штраф, который получил налогоплательщик, поскольку не представил по требованию инспекции некоторые

- 82. Следует обратить внимание: апелляционный суд признал, что по общему правилу организация должна вести регистры бухучета и

- 83. АС Уральского округа от 22.06.2020 по делу N А50-16452/2019

- 84. Когда на требования ИФНС можно ответить вежливым отказом Если пояснения потребовали, когда «камералка» закончилась

- 85. Если требования о представлении пояснений или документов (приложения № 1, 15 к Приказу ФНС от 08.05.2015

- 86. Нередки случаи, когда налогоплательщик получает требование о представлении пояснений, в котором дата составления указана в рамках

- 87. Кстати, квитанцию о приеме требования, направленного по ТКС, все равно необходимо передать налоговикам в течение 6

- 90. Если требуют документы, представлявшиеся ранее

- 91. Если в ходе выездной проверки налоговики захотели ознакомиться с подлинниками первичных документов, направить в инспекцию вместо

- 92. Налоговики не могут требовать документы, которые вы представили им ранее в ходе других камеральных или выездных

- 93. •если документы были представлены в виде подлинников, которые компании затем вернули. На выездной проверке инспекторы вправе

- 94. •если документы были утрачены налоговиками вследствие непреодолимой силы (пожар, затопление, наводнение и т. д.); •если инспекторы

- 95. Если же вы представили документы по требованию, выставленному в рамках камералки НДС-декларации на возмещение, а затем

- 96. Если требование пришло электронным письмом

- 97. Налоговики могут передать требование о представлении документов или требование о представлении пояснений в электронной форме по

- 98. Сама налоговая служба отмечала, что эти правила могут соблюдаться только в том случае, когда инспекция использует

- 99. Так, требование о представлении документов, направленное с нарушением установленного формата, не считается полученным компанией п. 14

- 100. При получении требования электронным письмом не стоит представлять документы или задавать налоговикам какие-либо уточняющие вопросы по

- 101. Отмечу, что, даже если требование о представлении документов передано по ТКС по установленному формату, но по

- 102. Например, в одном из дел организация открыла и прочитала требование по «встречке» почти через 2 месяца

- 103. Штраф по п. 2 ст. 126 НК РФ судьи отменили, указав, что эта норма не предусматривает

- 104. Итак, в подобных случаях можно рассчитывать на поддержку судей. Несмотря на то что налоговики предписывают компаниям

- 106. Скачать презентацию

Слайд 2

Отвечаем на требования налоговиков

лектор Артемова Татьяна Анатольевна

ведущий эксперт по налогообложению и

Отвечаем на требования налоговиков

лектор Артемова Татьяна Анатольевна ведущий эксперт по налогообложению и

Слайд 4Как представить документы по требованию налогового органа

Как представить документы по требованию налогового органа

Слайд 5Новые формы налоговых документов с 2021 года

Новые формы налоговых документов с 2021 года

Слайд 6Основания для принудительного взыскания налогов с должника

Каждый налогоплательщик – будь то организация,

Основания для принудительного взыскания налогов с должника

Каждый налогоплательщик – будь то организация,

Слайд 10Документы, используемые для проведения операций по взысканию

Для осуществления перечисленных операций по взысканию

Документы, используемые для проведения операций по взысканию

Для осуществления перечисленных операций по взысканию

Слайд 11Какие формы введены новым приказом

В приказе ФНС России от 14.08.2020 № ЕД-7-8/583 закреплены формы

Какие формы введены новым приказом

В приказе ФНС России от 14.08.2020 № ЕД-7-8/583 закреплены формы

Слайд 16Какие именно изменения внесены с 2021 года

Коррективы не носят какого-либо кардинального характера.

Какие именно изменения внесены с 2021 года

Коррективы не носят какого-либо кардинального характера.

Слайд 17Кроме того, с 2021 года добавлены новые формы документов ФНС для налоговых

Кроме того, с 2021 года добавлены новые формы документов ФНС для налоговых

Слайд 18Приказ ФНС России № ЕД-7-19/477 с 18 сентября 2020 года внёс изменения в форму

Приказ ФНС России № ЕД-7-19/477 с 18 сентября 2020 года внёс изменения в форму

Слайд 19Указанные образцы справок о состоянии расчетов по налогам утверждены Приложениями № 1 и 2 к приказу

Указанные образцы справок о состоянии расчетов по налогам утверждены Приложениями № 1 и 2 к приказу

Слайд 20План выездных налоговых проверок ИФНС на 2021 год

План выездных налоговых проверок ИФНС на 2021 год

Слайд 21Ежегодно Налоговая служба публикует план контрольных мероприятий. В перечне указаны все организации

Ежегодно Налоговая служба публикует план контрольных мероприятий. В перечне указаны все организации

Слайд 22О чем нужно знать, если инспекция истребовала пояснения к декларации

О чем нужно знать, если инспекция истребовала пояснения к декларации

Слайд 23Если в ходе камеральной проверки налоговики найдут ошибки или противоречия, они потребуют пояснения. Причем,

Если в ходе камеральной проверки налоговики найдут ошибки или противоречия, они потребуют пояснения. Причем,

Слайд 24Говорит ли запрос пояснений о выявленных ошибках

Если инспекция истребовала пояснения, это еще

Говорит ли запрос пояснений о выявленных ошибках

Если инспекция истребовала пояснения, это еще

Слайд 25МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 21 февраля 2018

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 21 февраля 2018

Слайд 26В каком объеме должны быть пояснения

Пояснения, очевидно, должны устранять найденные ошибки и

В каком объеме должны быть пояснения

Пояснения, очевидно, должны устранять найденные ошибки и

Слайд 27Между чем могут быть противоречия

Инспекция может обнаружить, например, что данные в отчетности

Между чем могут быть противоречия

Инспекция может обнаружить, например, что данные в отчетности

Слайд 28ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ИНФОРМАЦИЯ

Верховный Суд РФ в определении N 307-КГ18-10196 подтвердил, что инспекция

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ИНФОРМАЦИЯ

Верховный Суд РФ в определении N 307-КГ18-10196 подтвердил, что инспекция

Слайд 29Как составить пояснения к декларации по НДС по требованию инспекции

Пояснения составьте по

Как составить пояснения к декларации по НДС по требованию инспекции

Пояснения составьте по

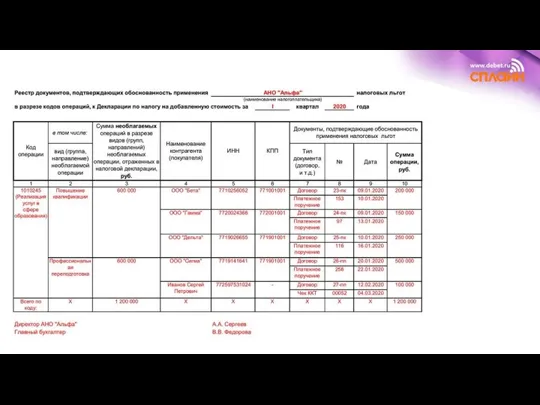

Слайд 31Как составить пояснения к декларации по НДС по льготируемым операциям

Пояснения по льготируемым

Как составить пояснения к декларации по НДС по льготируемым операциям

Пояснения по льготируемым

Слайд 32Не нужно подавать сами документы в ответ на требование - позднее инспекция

Не нужно подавать сами документы в ответ на требование - позднее инспекция

Слайд 34Как составить пояснения к декларации по НДС по выявленным инспекцией расхождениям

Пояснения составьте

Как составить пояснения к декларации по НДС по выявленным инспекцией расхождениям

Пояснения составьте

Слайд 35В зависимости от кода ошибки проверьте, правильно ли вы заполнили декларацию, и

В зависимости от кода ошибки проверьте, правильно ли вы заполнили декларацию, и

Слайд 36Если декларация заполнена правильно, то в пояснениях (Письмо ФНС России от 03.12.2018

Если декларация заполнена правильно, то в пояснениях (Письмо ФНС России от 03.12.2018

Слайд 37Какие документы нужно представить по требованию инспекции при выездной проверке

До 30 июня

Какие документы нужно представить по требованию инспекции при выездной проверке

До 30 июня

Слайд 38Если выездная проверка проводится в отношении вас, по требованию инспекции необходимо представлять

Если выездная проверка проводится в отношении вас, по требованию инспекции необходимо представлять

Слайд 39Если выездная проверка проводится в отношении контрагента, по требованию инспекции необходимо представлять

Если выездная проверка проводится в отношении контрагента, по требованию инспекции необходимо представлять

Слайд 40Если проводится выездная проверка лица, которое вашим контрагентом не является, по требованию

Если проводится выездная проверка лица, которое вашим контрагентом не является, по требованию

Слайд 41Какие документы нужно представить по требованию инспекции вне рамок налоговых проверок

Вы должны

Какие документы нужно представить по требованию инспекции вне рамок налоговых проверок

Вы должны

Слайд 42Например, инспекция может прислать требование представить документы о приобретении товаров у конкретного

Например, инспекция может прислать требование представить документы о приобретении товаров у конкретного

Слайд 432) инспекция приняла решение о взыскании недоимки на сумму свыше 1 млн

2) инспекция приняла решение о взыскании недоимки на сумму свыше 1 млн

Слайд 44Обратите внимание: требование необязательно должно касаться операций с вашим прямым контрагентом, с

Обратите внимание: требование необязательно должно касаться операций с вашим прямым контрагентом, с

Слайд 45Как запрашиваются документы

Порядок проведения данной процедуры изложен в п. 3 и п.

Как запрашиваются документы

Порядок проведения данной процедуры изложен в п. 3 и п.

Слайд 46На основании этого поручения ваша ИФНС сформирует требование, где перечисляются сведения, позволяющие

На основании этого поручения ваша ИФНС сформирует требование, где перечисляются сведения, позволяющие

Слайд 47Ответ о том, что компания не располагает информацией

Ответ о том, что компания не располагает информацией

Слайд 48ВАЖНО!

Даже если вы не знаете контрагента, о котором вас спрашивают, и не

ВАЖНО!

Даже если вы не знаете контрагента, о котором вас спрашивают, и не

Слайд 49Ходатайство о продлении срока представления документов

Ходатайство о продлении срока представления документов

Слайд 50Письмо об уточнении запроса

Письмо об уточнении запроса

Слайд 51Из требования должно быть понятно, чем обоснован запрос документов (информации). Как правило,

Из требования должно быть понятно, чем обоснован запрос документов (информации). Как правило,

Слайд 52Кроме этого, в обязательном порядке требование должно содержать указание на то, что

Кроме этого, в обязательном порядке требование должно содержать указание на то, что

Слайд 53Что может, а что не вправе делать инспекция

Ниже представлены основные права и

Что может, а что не вправе делать инспекция

Ниже представлены основные права и

Слайд 54Какие документы нужно представить по требованию инспекции при встречных проверках

По требованию налогового

Какие документы нужно представить по требованию инспекции при встречных проверках

По требованию налогового

Слайд 55Документы (информацию), которые вы уже представляли в инспекцию, повторно подавать не нужно,

Документы (информацию), которые вы уже представляли в инспекцию, повторно подавать не нужно,

Слайд 56Какая ответственность предусмотрена за непредставление документов по требованию инспекции

Штраф за непредставление (несвоевременное

Какая ответственность предусмотрена за непредставление документов по требованию инспекции

Штраф за непредставление (несвоевременное

Слайд 57Например, размер штрафа за непредставление документов по встречной проверке (о деятельности вашего

Например, размер штрафа за непредставление документов по встречной проверке (о деятельности вашего

Слайд 58Как представить документы в бумажном виде

В бумажном виде вы можете подать документы

Как представить документы в бумажном виде

В бумажном виде вы можете подать документы

Слайд 59копии разных документов объедините в одну прошивку. Если копий много, поделите их

копии разных документов объедините в одну прошивку. Если копий много, поделите их

Слайд 60листы прошиваемого тома нужно пронумеровать арабскими цифрами сплошным способом. На первом листе

листы прошиваемого тома нужно пронумеровать арабскими цифрами сплошным способом. На первом листе

Слайд 61Как заверить копии документов, представляемых по требованию налогового органа

Копии документов, которые вы

Как заверить копии документов, представляемых по требованию налогового органа

Копии документов, которые вы

Слайд 63Как представить документы в электронном виде

В электронной форме документы можно направить по

Как представить документы в электронном виде

В электронной форме документы можно направить по

Слайд 64Также в электронном виде можно подать документ, который составлен на бумаге. Для

Также в электронном виде можно подать документ, который составлен на бумаге. Для

Слайд 65Если вы составляете документы по собственному электронному формату, то подайте их на

Если вы составляете документы по собственному электронному формату, то подайте их на

Слайд 66Содержащиеся в таком файле документы могут быть не подписаны (например, если вы

Содержащиеся в таком файле документы могут быть не подписаны (например, если вы

Слайд 67Как подтвердить передачу документов

Подтвердить передачу документов можно:

отметкой инспекции на копии сопроводительного письма

Как подтвердить передачу документов

Подтвердить передачу документов можно:

отметкой инспекции на копии сопроводительного письма

Слайд 68При подаче документов в электронном виде дождитесь от инспекции квитанции о приеме

При подаче документов в электронном виде дождитесь от инспекции квитанции о приеме

Слайд 69В инспекцию нужно подать документы, подписанные простой ЭП, — приложите соглашение о

В инспекцию нужно подать документы, подписанные простой ЭП, — приложите соглашение о

Слайд 70Полагаю, речь идет о соглашениях, в которых стороны закрепили, что документ с

Полагаю, речь идет о соглашениях, в которых стороны закрепили, что документ с

Слайд 71Письмо ФНС России от 10.04.2020 N ЕА-4-15/6118@

Письмо ФНС России от 10.04.2020 N ЕА-4-15/6118@

Слайд 72А теперь – несколько советов, которые помогут вам в работе.

Существует ряд особенностей,

А теперь – несколько советов, которые помогут вам в работе.

Существует ряд особенностей,

Слайд 73Оцените требование на соответствие законным нормам: из него должно быть ясно, что

Оцените требование на соответствие законным нормам: из него должно быть ясно, что

Слайд 74Посмотрите, что именно запрашивают контролеры: не стоит передавать лишнее, если это не

Посмотрите, что именно запрашивают контролеры: не стоит передавать лишнее, если это не

Слайд 75Сравните перечни запрашиваемых документов, перечисленных в поручении и требовании: они должны быть

Сравните перечни запрашиваемых документов, перечисленных в поручении и требовании: они должны быть

Слайд 76Даже если, на ваш взгляд, требование неправомерно, дайте налоговикам обратную связь. Например,

Даже если, на ваш взгляд, требование неправомерно, дайте налоговикам обратную связь. Например,

Слайд 77Если налогоплательщик не представил карточки счетов по требованию инспекции

Если налогоплательщик не представил карточки счетов по требованию инспекции

Слайд 78Проверяющие запросили у организации карточки счетов:

23 "Вспомогательные производства";

40 "Выпуск продукции (работ, услуг)";

44 "Расходы на

Проверяющие запросили у организации карточки счетов:

23 "Вспомогательные производства";

40 "Выпуск продукции (работ, услуг)";

44 "Расходы на

Слайд 79При этом, как указал апелляционный суд, законодательство о налогах и сборах не содержит перечня

При этом, как указал апелляционный суд, законодательство о налогах и сборах не содержит перечня

Слайд 80Суд отменил штраф за непредставление регистров бухучета по требованию инспекции

Суд отменил штраф за непредставление регистров бухучета по требованию инспекции

Слайд 81АС Уральского округа признал незаконным штраф, который получил налогоплательщик, поскольку не представил по требованию

АС Уральского округа признал незаконным штраф, который получил налогоплательщик, поскольку не представил по требованию

Слайд 82Следует обратить внимание: апелляционный суд признал, что по общему правилу организация должна вести

Следует обратить внимание: апелляционный суд признал, что по общему правилу организация должна вести

Слайд 83АС Уральского округа от 22.06.2020 по делу N А50-16452/2019

АС Уральского округа от 22.06.2020 по делу N А50-16452/2019

Слайд 84Когда на требования ИФНС можно ответить вежливым отказом

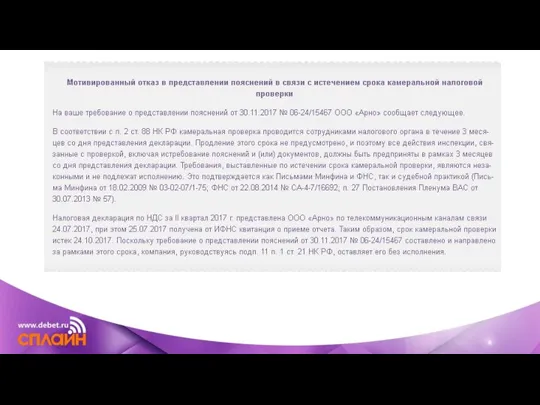

Если пояснения потребовали, когда «камералка» закончилась

Когда на требования ИФНС можно ответить вежливым отказом

Если пояснения потребовали, когда «камералка» закончилась

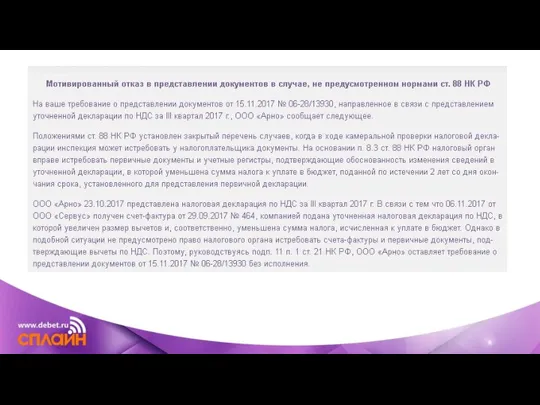

Слайд 85Если требования о представлении пояснений или документов (приложения № 1, 15 к Приказу ФНС

Если требования о представлении пояснений или документов (приложения № 1, 15 к Приказу ФНС

Слайд 86Нередки случаи, когда налогоплательщик получает требование о представлении пояснений, в котором дата

Нередки случаи, когда налогоплательщик получает требование о представлении пояснений, в котором дата

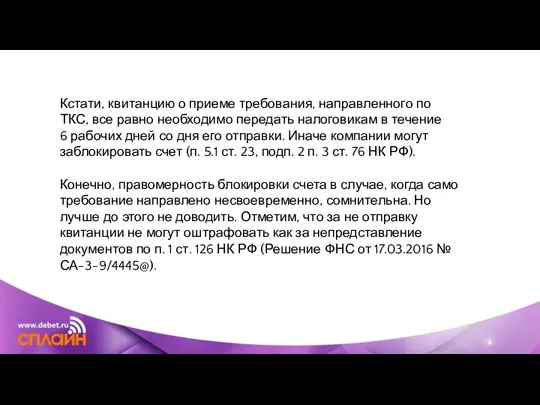

Слайд 87Кстати, квитанцию о приеме требования, направленного по ТКС, все равно необходимо передать

Кстати, квитанцию о приеме требования, направленного по ТКС, все равно необходимо передать

Слайд 90Если требуют документы, представлявшиеся ранее

Если требуют документы, представлявшиеся ранее

Слайд 91Если в ходе выездной проверки налоговики захотели ознакомиться с подлинниками первичных документов,

Если в ходе выездной проверки налоговики захотели ознакомиться с подлинниками первичных документов,

Слайд 92Налоговики не могут требовать документы, которые вы представили им ранее в ходе

Налоговики не могут требовать документы, которые вы представили им ранее в ходе

Слайд 93•если документы были представлены в виде подлинников, которые компании затем вернули. На

•если документы были представлены в виде подлинников, которые компании затем вернули. На

Слайд 94•если документы были утрачены налоговиками вследствие непреодолимой силы (пожар, затопление, наводнение и

•если документы были утрачены налоговиками вследствие непреодолимой силы (пожар, затопление, наводнение и

Слайд 95Если же вы представили документы по требованию, выставленному в рамках камералки НДС-декларации на

Если же вы представили документы по требованию, выставленному в рамках камералки НДС-декларации на

Слайд 96Если требование пришло электронным письмом

Если требование пришло электронным письмом

Слайд 97Налоговики могут передать требование о представлении документов или требование о представлении пояснений

Налоговики могут передать требование о представлении документов или требование о представлении пояснений

Слайд 98Сама налоговая служба отмечала, что эти правила могут соблюдаться только в том

Сама налоговая служба отмечала, что эти правила могут соблюдаться только в том

Слайд 99Так, требование о представлении документов, направленное с нарушением установленного формата, не считается

Так, требование о представлении документов, направленное с нарушением установленного формата, не считается

Слайд 100При получении требования электронным письмом не стоит представлять документы или задавать налоговикам

Слайд 101Отмечу, что, даже если требование о представлении документов передано по ТКС по

Отмечу, что, даже если требование о представлении документов передано по ТКС по

Слайд 102Например, в одном из дел организация открыла и прочитала требование по «встречке»

Например, в одном из дел организация открыла и прочитала требование по «встречке»

Слайд 103Штраф по п. 2 ст. 126 НК РФ судьи отменили, указав, что эта норма не

Штраф по п. 2 ст. 126 НК РФ судьи отменили, указав, что эта норма не

Слайд 104Итак, в подобных случаях можно рассчитывать на поддержку судей. Несмотря на то

Итак, в подобных случаях можно рассчитывать на поддержку судей. Несмотря на то

Русалочка Ариэль и её друзья. Тренажёр по английскому языку

Русалочка Ариэль и её друзья. Тренажёр по английскому языку Тема 2. Планирование проекта

Тема 2. Планирование проекта Реформа органов внутренних дел

Реформа органов внутренних дел Повторение Present Perfect and Present perfect continuous

Повторение Present Perfect and Present perfect continuous Количество украинских мужчин с разным курительным статусом в возрастных группах

Количество украинских мужчин с разным курительным статусом в возрастных группах Оомицеты

Оомицеты Шлифовальный станок

Шлифовальный станок Перспективы книжной розницы:Облачность или конец света

Перспективы книжной розницы:Облачность или конец света Формирование условий для глобальной конкурентоспособности российского страхового бизнеса

Формирование условий для глобальной конкурентоспособности российского страхового бизнеса Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе

Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Альтернативные накопители информации

Альтернативные накопители информации «Применение законов математики в архитектуре»

«Применение законов математики в архитектуре» Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу

Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Додавання і віднімання дробів з різними знаменниками

Додавання і віднімання дробів з різними знаменниками Презентация на тему: Педагогические условия сохранения здоровья школьников

Презентация на тему: Педагогические условия сохранения здоровья школьников Академия профессионального роста

Академия профессионального роста Классицизм в архитектуре

Классицизм в архитектуре Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4

Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4 Презентация на тему Резонансная частота

Презентация на тему Резонансная частота  ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ

ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ Проецирование детали на три плоскости проекций

Проецирование детали на три плоскости проекций ЛЕКЦИЯ №2

ЛЕКЦИЯ №2 Основы программирования на языке «BASIC»

Основы программирования на языке «BASIC» Самопрезентация. Архипов Дмитрий

Самопрезентация. Архипов Дмитрий Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента

Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента