Ведение кассовой книги и хранение денег. Ревизия кассы и контроль за соблюдением кассовой дисциплины

- Ведение кассовой книги и хранение денег. Ревизия кассы и контроль за соблюдением кассовой дисциплины

Содержание

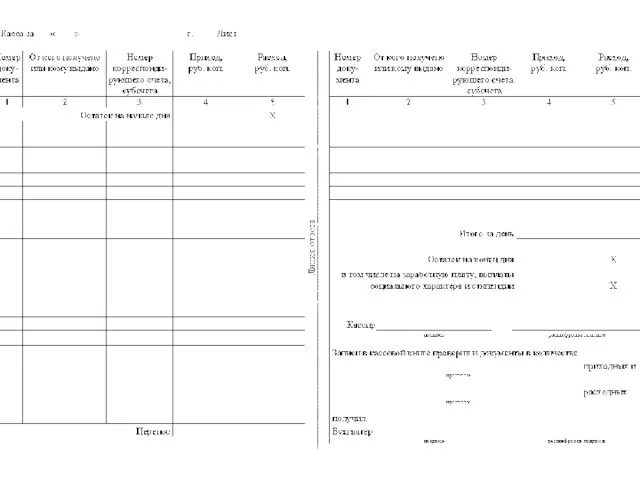

- 2. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге (ф.КО -4). Каждое предприятие ведет

- 4. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также

- 5. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при

- 6. Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных

- 7. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. Выдача денег из кассы, не

- 8. По авансам, полученным для оплаты труда и выплаты стипендий, старший кассир обязан отчитаться в срок, указанный

- 9. Кассы предприятий могут быть застрахованы в соответствии с действующим законодательством. Все наличные деньги и ценные бумаги

- 10. Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается. Перед открытием помещения

- 11. О результатах проверки составляется акт в 4-х экземплярах, который подписывается всеми участвующими в проверке лицами. Первый

- 12. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам. На предприятиях, имеющих одного кассира, в случае

- 13. На предприятиях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, оплата труда, выплаты пособий по социальному

- 14. Тема 1.4. В сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии производится

- 15. Учредители предприятий, вышестоящие организации (в случае их наличия), а также аудиторы (аудиторские фирмы) в соответствии с

- 17. Скачать презентацию

Слайд 4Подчистки и неоговоренные исправления в кассовой книге не допускаются.

Сделанные исправления заверяются

Подчистки и неоговоренные исправления в кассовой книге не допускаются.

Сделанные исправления заверяются

Слайд 5На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может

На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может

Слайд 6Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан

Слайд 7Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Выдача денег

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Выдача денег

Слайд 8По авансам, полученным для оплаты труда и выплаты стипендий,

старший кассир

По авансам, полученным для оплаты труда и выплаты стипендий,

старший кассир

Слайд 9Кассы предприятий могут быть застрахованы в соответствии с действующим законодательством.

Все наличные деньги

Кассы предприятий могут быть застрахованы в соответствии с действующим законодательством.

Все наличные деньги

Слайд 10Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию,

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию,

Слайд 11О результатах проверки составляется акт в 4-х экземплярах, который подписывается всеми участвующими

О результатах проверки составляется акт в 4-х экземплярах, который подписывается всеми участвующими

Слайд 12 Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

На предприятиях, имеющих

Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

На предприятиях, имеющих

Слайд 13На предприятиях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, оплата труда,

На предприятиях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, оплата труда,

Слайд 14Тема 1.4.

В сроки, установленные руководителем предприятия, а также при смене кассиров

Тема 1.4.

В сроки, установленные руководителем предприятия, а также при смене кассиров

Слайд 15Учредители предприятий, вышестоящие организации (в случае их наличия), а также аудиторы (аудиторские

Учредители предприятий, вышестоящие организации (в случае их наличия), а также аудиторы (аудиторские

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях