- Виды банковских депозитов, особенности, условия депозитов. Тема 1.3

Содержание

- 2. Раздел I. Банковские продукты Виды банковских депозитов, особенности, условия депозитов

- 3. Понятие «депозит» за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно

- 4. Типы банковских депозитов Денежный счет. Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные

- 5. Порядок начисления процентов "Сложные" проценты, начисляемые с капитализацией Процентная ставка может оставаться фиксированной, а также может

- 6. Порядок начисления процентов "Простые" проценты, начисляемые без капитализации Процентная ставка по депозиту здесь остается фиксированной. Общая

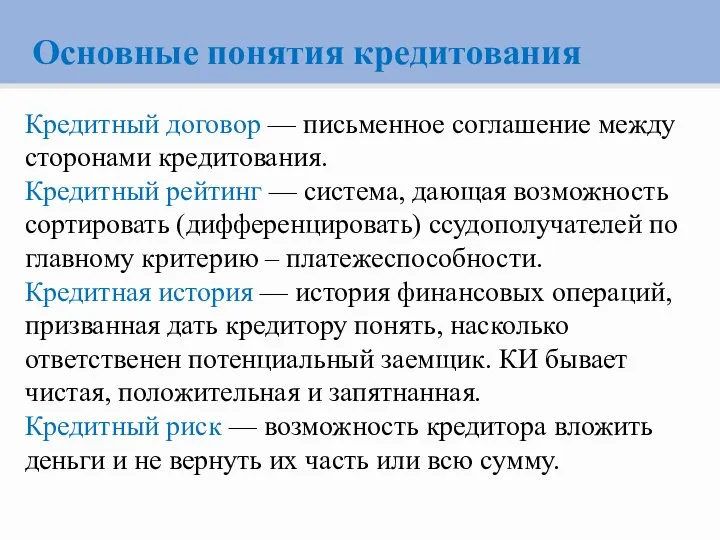

- 7. Основные понятия кредитования Кредитный договор — письменное соглашение между сторонами кредитования. Кредитный рейтинг — система, дающая

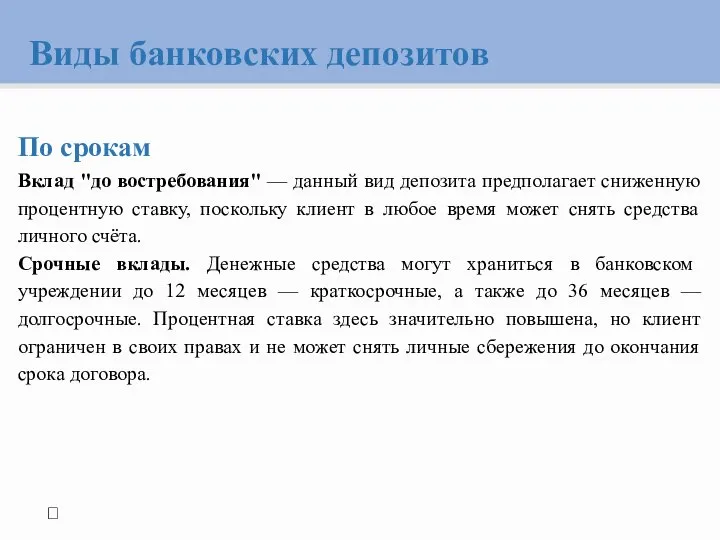

- 8. Виды банковских депозитов По срокам Вклад "до востребования" — данный вид депозита предполагает сниженную процентную

- 10. Скачать презентацию

Слайд 3Понятие «депозит»

за использование и хранение денежных средств финансовое учреждение производит процентные отчисления,

Понятие «депозит»

за использование и хранение денежных средств финансовое учреждение производит процентные отчисления,

Слайд 4Типы банковских депозитов

Денежный счет. Является самой популярной и востребованной формой депозита, когда

Типы банковских депозитов

Денежный счет. Является самой популярной и востребованной формой депозита, когда

Слайд 5Порядок начисления процентов

"Сложные" проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а

Порядок начисления процентов

"Сложные" проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а

Слайд 6Порядок начисления процентов

"Простые" проценты, начисляемые без капитализации

Процентная ставка по депозиту здесь остается

Порядок начисления процентов

"Простые" проценты, начисляемые без капитализации

Процентная ставка по депозиту здесь остается

Слайд 7Основные понятия кредитования

Кредитный договор — письменное соглашение между сторонами кредитования.

Кредитный рейтинг —

Основные понятия кредитования

Кредитный договор — письменное соглашение между сторонами кредитования.

Кредитный рейтинг —

Слайд 8Виды банковских депозитов

По срокам

Вклад "до востребования" — данный вид депозита предполагает сниженную

Виды банковских депозитов

По срокам

Вклад "до востребования" — данный вид депозита предполагает сниженную

Каноны обоснования утверждений

Каноны обоснования утверждений RoomTour show. Экскурсия по домам медийных личностей

RoomTour show. Экскурсия по домам медийных личностей Работа с «нестандартными» детьми Кировск 2012

Работа с «нестандартными» детьми Кировск 2012 ICT

ICT Индуктивное моделирование: содержание и примеры применения в задачах обработки текстов М. Александров Академия народного хозяйст

Индуктивное моделирование: содержание и примеры применения в задачах обработки текстов М. Александров Академия народного хозяйст Практические задания по использованию интерактивных проекторов EB-455Wi и 465i

Практические задания по использованию интерактивных проекторов EB-455Wi и 465i Принципы работы тренинговой группы

Принципы работы тренинговой группы Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР УПРАВЛЕНИЕ ОТКРЫТОЙ (СМЕННОЙ) ШКОЛЫ В УСЛОВИЯХ СЕТЕВОГО ВЗАИМОДЕЙСТВИЯ

УПРАВЛЕНИЕ ОТКРЫТОЙ (СМЕННОЙ) ШКОЛЫ В УСЛОВИЯХ СЕТЕВОГО ВЗАИМОДЕЙСТВИЯ Муниципальная конференция «Мое отечество - 2009» МОУ «Пушнинская СОШ»

Муниципальная конференция «Мое отечество - 2009» МОУ «Пушнинская СОШ» Основы логики

Основы логики математика в древнем Востоке

математика в древнем Востоке МКОУ «Давыдовская СОШ»

МКОУ «Давыдовская СОШ» Презентация на тему Семейство Губоцветные

Презентация на тему Семейство Губоцветные  Имя дома моего

Имя дома моего ВРЕДНЫЕ ПРИВЫЧКИ

ВРЕДНЫЕ ПРИВЫЧКИ Линогравюра. Мастер-класс

Линогравюра. Мастер-класс ВКР: Внедрение 3 D технологий на мебельном производстве

ВКР: Внедрение 3 D технологий на мебельном производстве Свиридов и Пушкин

Свиридов и Пушкин Презентация на тему Проблемы молодежи

Презентация на тему Проблемы молодежи Как подготовить шаблон дисциплины?

Как подготовить шаблон дисциплины? Подумай…..

Подумай….. О ситуации на рынке труда и реализации региональных программ по снижению напряженности на рынке труда субъектов северо-кавказско

О ситуации на рынке труда и реализации региональных программ по снижению напряженности на рынке труда субъектов северо-кавказско Исследователь цвета. Химик Мишель Шеврёль. Цветовой атлас

Исследователь цвета. Химик Мишель Шеврёль. Цветовой атлас Ценные бумаги

Ценные бумаги О муниципальных закупках Ярославской области (январь-март 2018 года)

О муниципальных закупках Ярославской области (январь-март 2018 года) Время - Деньги

Время - Деньги Обозначение натуральных чисел.Чтение и запись натуральных чисел

Обозначение натуральных чисел.Чтение и запись натуральных чисел