- Оценка эффективности информатизации

Содержание

- 2. Информационные системы предприятия являются неотъемлемой частью технологического оснащения, входят в состав основных фондов и могут существенно

- 3. Решения по эффективности использования информационных систем в реальных условиях требуют определения их доли в складывающейся цене

- 4. В любых случаях необходима детальная учетная информация определенного состава, однозначно характеризующая как участие данного вида ресурсов

- 5. На настоящий момент не существует типовых общепризнанных корректных критериев и методик определения информационной емкости продукции. Поэтому

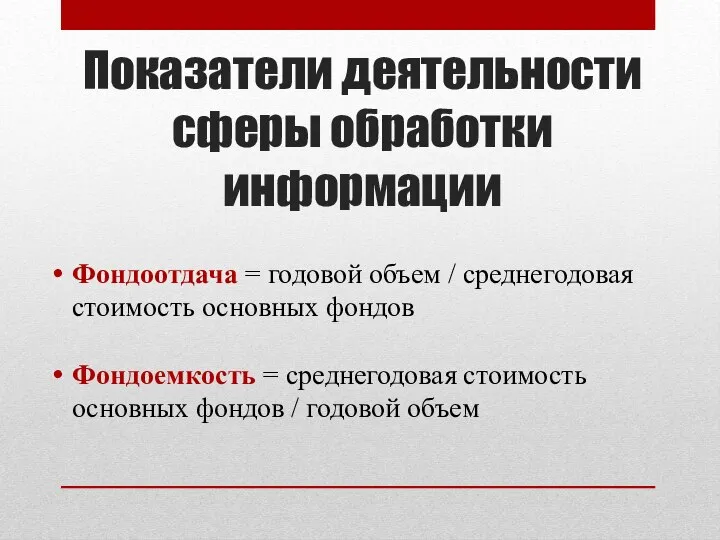

- 6. Показатели деятельности сферы обработки информации Фондоотдача = годовой объем / среднегодовая стоимость основных фондов Фондоемкость =

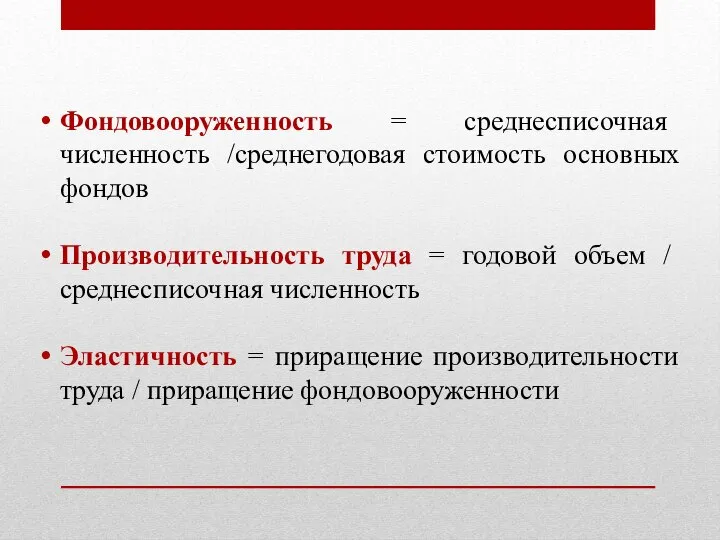

- 7. Фондовооруженность = среднесписочная численность /среднегодовая стоимость основных фондов Производительность труда = годовой объем / среднесписочная численность

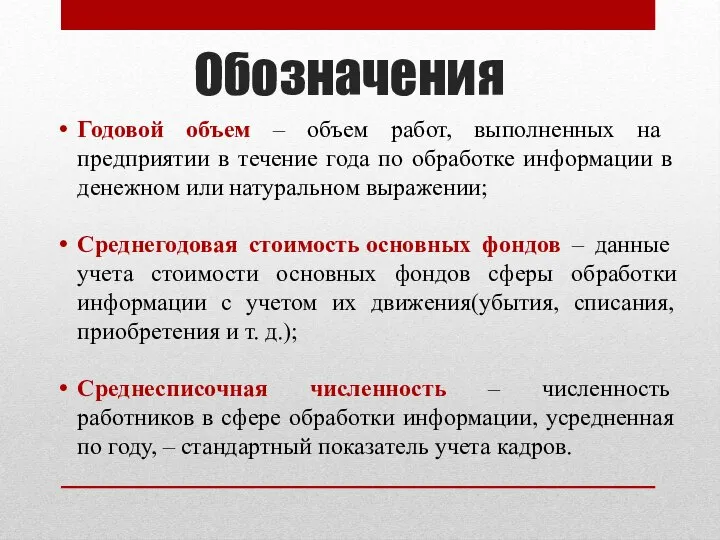

- 8. Обозначения Годовой объем – объем работ, выполненных на предприятии в течение года по обработке информации в

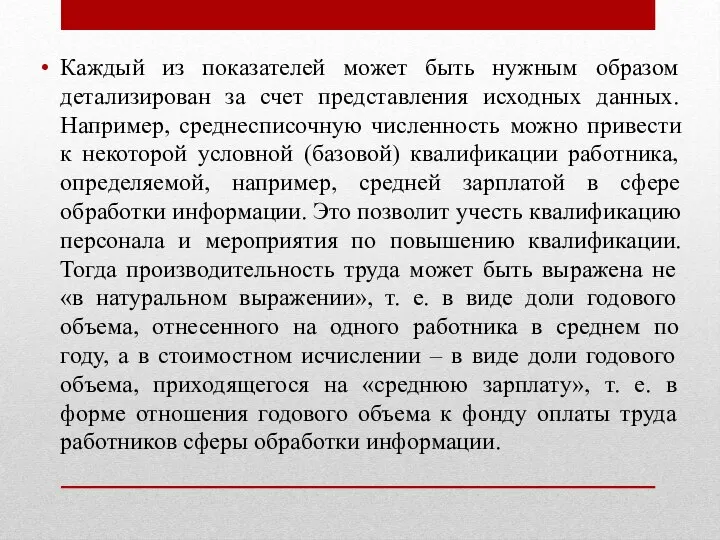

- 9. Каждый из показателей может быть нужным образом детализирован за счет представления исходных данных. Например, среднесписочную численность

- 10. В связи с этим возникает также проблема использования ресурсов, в частности, оценки затрат на непродуктивную деятельность

- 11. Обобщённые оценки Тп – время использования средств в любой их трактовке; Тпв – время вынужденных простоев,

- 12. С целью повышения точности анализа в этих выражениях можно учитывать не календарное, а так называемое приведенное

- 13. Подходы при оценке продуктивного использования информационных технологий

- 14. К непродуктивной деятельности относят все, что напрямую не связано с производством продукции и предоставлением услуг. К

- 15. Как видно, отличить полезную деятельность от непродуктивной бывает сложно. Поэтому потребуется провести в организации объемную работу

- 17. Скачать презентацию

Слайд 2Информационные системы предприятия являются неотъемлемой частью технологического оснащения, входят в состав основных

Информационные системы предприятия являются неотъемлемой частью технологического оснащения, входят в состав основных

Слайд 3Решения по эффективности использования информационных систем в реальных условиях требуют определения их

Решения по эффективности использования информационных систем в реальных условиях требуют определения их

Слайд 4В любых случаях необходима детальная учетная информация определенного состава, однозначно характеризующая как

В любых случаях необходима детальная учетная информация определенного состава, однозначно характеризующая как

Слайд 5На настоящий момент не существует типовых общепризнанных корректных критериев и методик определения

На настоящий момент не существует типовых общепризнанных корректных критериев и методик определения

Слайд 6Показатели деятельности сферы обработки информации

Фондоотдача = годовой объем / среднегодовая стоимость основных

Показатели деятельности сферы обработки информации

Фондоотдача = годовой объем / среднегодовая стоимость основных

Слайд 7Фондовооруженность = среднесписочная численность /среднегодовая стоимость основных фондов

Производительность труда = годовой объем

Фондовооруженность = среднесписочная численность /среднегодовая стоимость основных фондов

Производительность труда = годовой объем

Слайд 8Обозначения

Годовой объем – объем работ, выполненных на предприятии в течение года по

Обозначения

Годовой объем – объем работ, выполненных на предприятии в течение года по

Слайд 9Каждый из показателей может быть нужным образом детализирован за счет представления исходных

Каждый из показателей может быть нужным образом детализирован за счет представления исходных

Слайд 10В связи с этим возникает также проблема использования ресурсов, в частности, оценки

В связи с этим возникает также проблема использования ресурсов, в частности, оценки

Слайд 11Обобщённые оценки

Тп – время использования средств в любой их трактовке;

Тпв – время

Обобщённые оценки

Тп – время использования средств в любой их трактовке;

Тпв – время

Слайд 12С целью повышения точности анализа в этих выражениях можно учитывать не календарное,

С целью повышения точности анализа в этих выражениях можно учитывать не календарное,

Слайд 13Подходы при оценке продуктивного использования информационных технологий

Подходы при оценке продуктивного использования информационных технологий

Слайд 14К непродуктивной деятельности относят все, что напрямую не связано с производством продукции

К непродуктивной деятельности относят все, что напрямую не связано с производством продукции

Слайд 15Как видно, отличить полезную деятельность от непродуктивной бывает сложно. Поэтому потребуется провести

Как видно, отличить полезную деятельность от непродуктивной бывает сложно. Поэтому потребуется провести

Анализ и оценка рисков

Анализ и оценка рисков Рынок оптики. Рынок очков и очковой оптики

Рынок оптики. Рынок очков и очковой оптики Открытое акционерное общество Агро-сад Рассвет

Открытое акционерное общество Агро-сад Рассвет Сущность менеджмента. Ключевые понятия

Сущность менеджмента. Ключевые понятия Цикличность экономики и экономический рост

Цикличность экономики и экономический рост Современное природопользование в России

Современное природопользование в России Оценка материальных затрат НИОКР

Оценка материальных затрат НИОКР Методика выбора антикризисной стратегии и тактики

Методика выбора антикризисной стратегии и тактики Институциональная экономика. Лекция 14. Право и преступность

Институциональная экономика. Лекция 14. Право и преступность Экономика и что она изучает. 11 класс

Экономика и что она изучает. 11 класс міжнародні відносини

міжнародні відносини Что такое потребительские блага?

Что такое потребительские блага? Стратегия устойчивого развития. Подведение итогов

Стратегия устойчивого развития. Подведение итогов Безработица в России

Безработица в России Экономическая теория. Методы познания экономических явлений. Экономические законы и экономические категории

Экономическая теория. Методы познания экономических явлений. Экономические законы и экономические категории Что изучает современная экономическая наука

Что изучает современная экономическая наука ВТБ

ВТБ Производство

Производство Кредитование физических лиц коммерческим банком

Кредитование физических лиц коммерческим банком Курс Микроэкономика. Эластичность

Курс Микроэкономика. Эластичность Казахстанский путь-2050: Единая цель, единые интересы, единое будущее

Казахстанский путь-2050: Единая цель, единые интересы, единое будущее Предложения для резолюции по кризису

Предложения для резолюции по кризису Внешнеторговая деятельность: понятие и содержание. Динамика и структура внешней торговли

Внешнеторговая деятельность: понятие и содержание. Динамика и структура внешней торговли Экономика фирмы. Тема 9

Экономика фирмы. Тема 9 Мировое развитие

Мировое развитие Основные значения леса для человека

Основные значения леса для человека Советско-вьетнамские отношения

Советско-вьетнамские отношения Региональная экономика и управление

Региональная экономика и управление