- Виды рентабельности

Содержание

- 2. Виды рентабельность 4-17 МЕТ Юнусов А.

- 3. План: Понятие рентабельности Виды рентабельности Показатели рентабельности Список использованных литератур

- 4. Понятие рентабельности Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска

- 5. Понятие рентабельности В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим

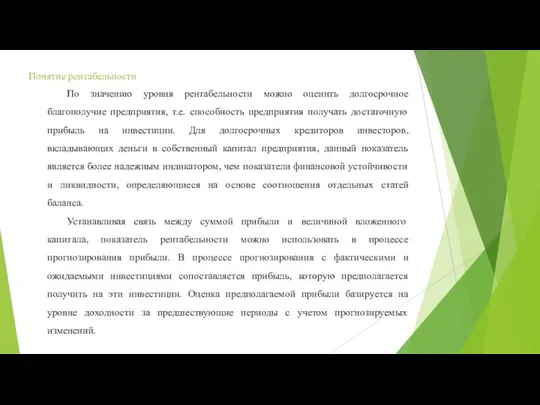

- 6. Понятие рентабельности По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную

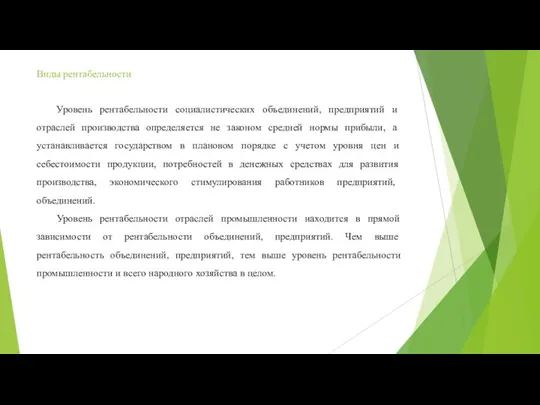

- 7. Виды рентабельности Уровень рентабельности социалистических объединений, предприятий и отраслей производства определяется не законом средней нормы прибыли,

- 8. Виды рентабельности Общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов

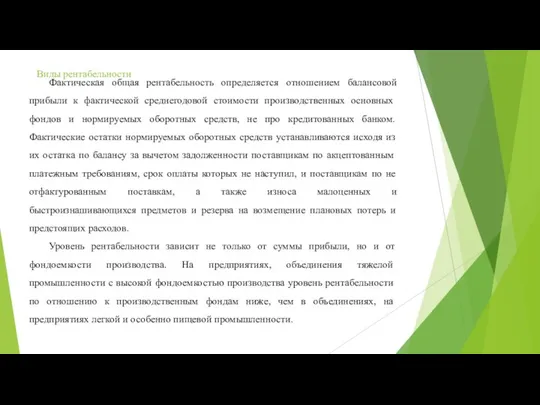

- 9. Виды рентабельности Фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости производственных основных фондов

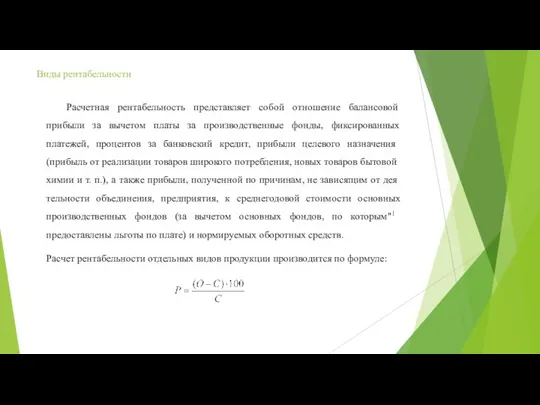

- 10. Расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов

- 11. Показатели рентабельности Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Если предприятие

- 12. Показатели рентабельности В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее

- 13. Показатели рентабельности Основные показатели рентабельности можно объединить в следующие группы 1) показатели рентабельности капитала (активов), 2)

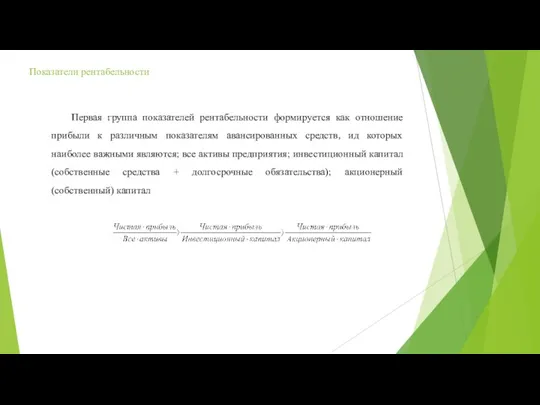

- 14. Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, ид которых наиболее

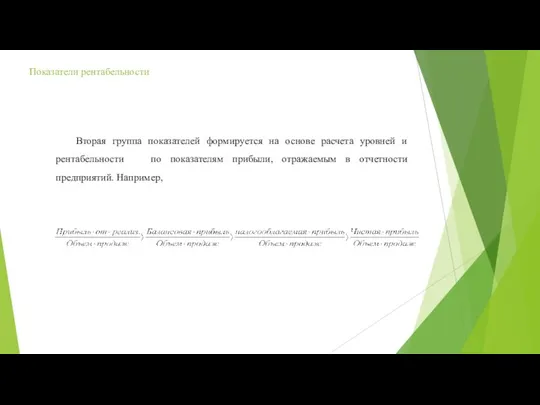

- 15. Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности

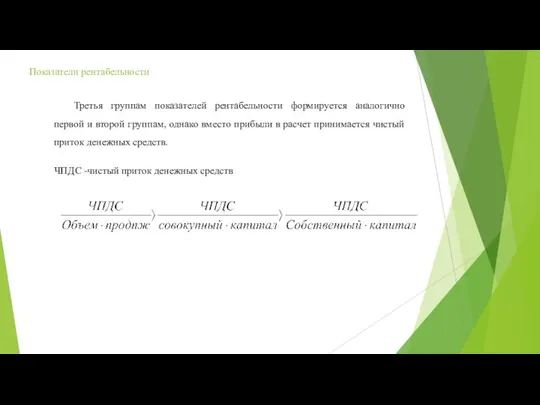

- 16. Третья группам показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается

- 18. Скачать презентацию

Слайд 3План:

Понятие рентабельности

Виды рентабельности

Показатели рентабельности

Список использованных литератур

План:

Понятие рентабельности

Виды рентабельности

Показатели рентабельности

Список использованных литератур

Слайд 4Понятие рентабельности

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими,

Понятие рентабельности

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими,

Слайд 5Понятие рентабельности

В экономической литературе дается несколько понятий рентабельности. Так, одно из его

Понятие рентабельности

В экономической литературе дается несколько понятий рентабельности. Так, одно из его

Слайд 6Понятие рентабельности

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность

Понятие рентабельности

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность

Слайд 7Виды рентабельности

Уровень рентабельности социалистических объединений, предприятий и отраслей производства определяется не законом

Виды рентабельности

Уровень рентабельности социалистических объединений, предприятий и отраслей производства определяется не законом

Слайд 8Виды рентабельности

Общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости

Виды рентабельности

Общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости

Слайд 9Виды рентабельности

Фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости

Виды рентабельности

Фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости

Слайд 10Расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные

Расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные

Слайд 11Показатели рентабельности

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем

Показатели рентабельности

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем

Слайд 12Показатели рентабельности

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень

Показатели рентабельности

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень

Слайд 13Показатели рентабельности

Основные показатели рентабельности можно объединить в следующие группы

1) показатели рентабельности капитала

Показатели рентабельности

Основные показатели рентабельности можно объединить в следующие группы

1) показатели рентабельности капитала

Слайд 14Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных

Слайд 15Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям

Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям

Слайд 16Третья группам показателей рентабельности формируется аналогично первой и второй группам, однако вместо

Третья группам показателей рентабельности формируется аналогично первой и второй группам, однако вместо

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала Відділ зовнішніх зв'язків університету ім. О.О. Богомольця

Відділ зовнішніх зв'язків університету ім. О.О. Богомольця Предпринимательское мышление

Предпринимательское мышление Повелитель молний Никола Тесла

Повелитель молний Никола Тесла Свойства логарифмов

Свойства логарифмов  Линейные индикаторные диаграммы

Линейные индикаторные диаграммы Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике

Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике Работающие примеры Как вести торговлю в социальных сетях? - презентация

Работающие примеры Как вести торговлю в социальных сетях? - презентация Чеченцы XIX ― XX вв

Чеченцы XIX ― XX вв Лекция 1 (1)

Лекция 1 (1) Война в судьбе моей семьи

Война в судьбе моей семьи Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель

Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель Первая женщина- космонавт

Первая женщина- космонавт 28 мая - День пограничника!

28 мая - День пограничника! Волшебный праздник Рождество

Волшебный праздник Рождество ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ

ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ День Матери

День Матери Экспозиция Музея чувашской вышивки

Экспозиция Музея чувашской вышивки Religious and ethnic diversity in the USA

Religious and ethnic diversity in the USA 못 VS 을 수 없다

못 VS 을 수 없다 «Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»»

«Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»» Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г.

Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г. Электролиз

Электролиз XII традиционный легкоатлетический пробег памяти В.И. Мусихина

XII традиционный легкоатлетический пробег памяти В.И. Мусихина Организация и законодательная основа таможенного дела в РФ

Организация и законодательная основа таможенного дела в РФ Гимназия № 18 г. Краснодара

Гимназия № 18 г. Краснодара Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012

Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012 Мы хотим поступить ВУЗ

Мы хотим поступить ВУЗ