- Презентация на тему Единый социальный налог

Содержание

- 2. Регулируется НК, а именно 24 главой. ЕСН введен в действие с 1 января 2001 г. Заменил

- 3. Налогоплательщики Организации и индивидуальные предприниматели, производящие выплаты физическим лицам; индивидуальные предприниматели; адвокаты.

- 4. Объект налогообложения для организаций: выплаты, начисленные в пользу физических лиц для индивидуальных предпринимателей: - выплаты в

- 5. Объект налогообложения: Не относятся к объекту н/о выплаты: 1) по договорам, предметом которых является переход права

- 6. Объект налогообложения: 3) Которые не уменьшают налоговую базу у ИП по НДФЛ в текущем отчетном (налоговом)

- 7. Налоговая база Сумма выплат, начисленных за налоговый период в пользу физических лиц. Учитываются любые выплаты и

- 8. Налоговая база определяется отдельно по каждому работнику с начала налогового периода по истечении каждого месяца нарастающим

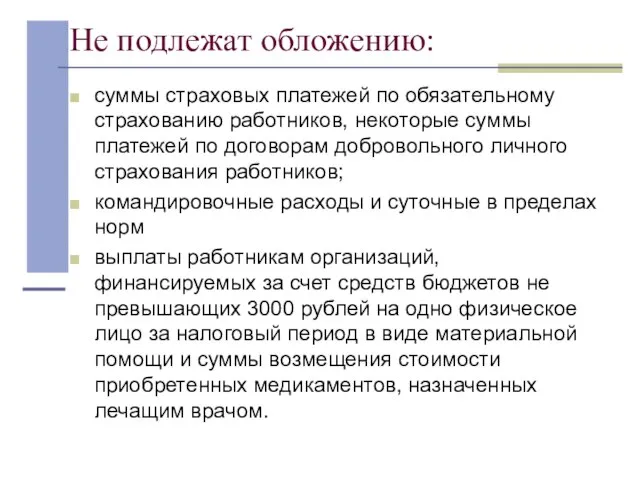

- 9. Не подлежат обложению : Государственные пособия, установленные Законодательством, в т.ч. по временной нетрудоспособности, по уходу за

- 10. Не подлежат обложению: суммы страховых платежей по обязательному страхованию работников, некоторые суммы платежей по договорам добровольного

- 11. Налоговый и отчетный периоды Налоговым периодом признается календарный год; Отчетным периодом признается квартал.

- 12. Ставки налога:

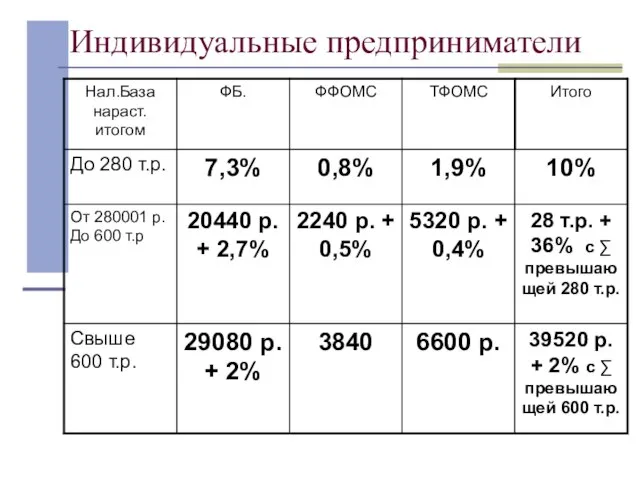

- 13. Индивидуальные предприниматели

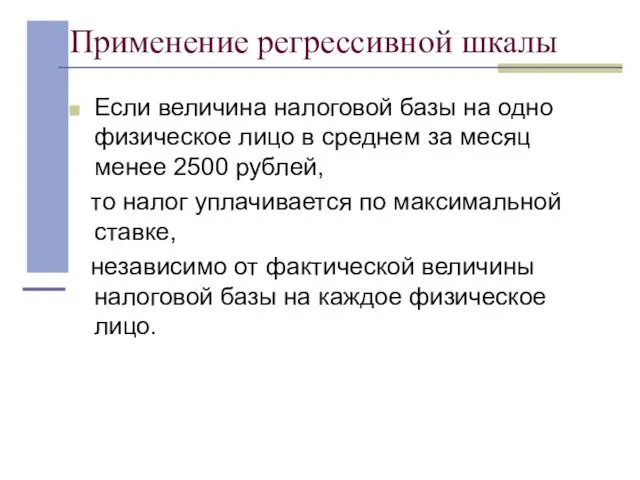

- 14. Применение регрессивной шкалы Если величина налоговой базы на одно физическое лицо в среднем за месяц менее

- 15. Изменения с 1 января 2006 г. на 0,3% понижается ставка ЕСН, зачисляемая в ФСС РФ, но

- 16. Расчет и уплата налога: В течение отчетного периода по итогам каждого календарного месяца налогоплательщики исчисляют ежемесячные

- 17. Налог на доходы физических лиц В настоящее время условия и порядок исчисления налога на доходы физических

- 18. Плательщики налога: граждане России, иностранные граждане и лица без гражданства. Поэтому выделяют лиц, являющихся налоговыми резидентами

- 19. Объект налогообложения: У граждан-резидентов являются доходы, полученные как на территории РФ, так и за ее пределами.

- 20. Налоговая база Налоговая база включает в себя доходы в различной форме: денежной, натуральной и в виде

- 21. К доходам в натуральной форме относятся Оплата труда в натуральной форме. Оплата организацией или индивидуальным предпринимателем

- 22. Материальная выгода: определение Доход налогоплательщика в результате наиболее выгодного расходования денежных средств.

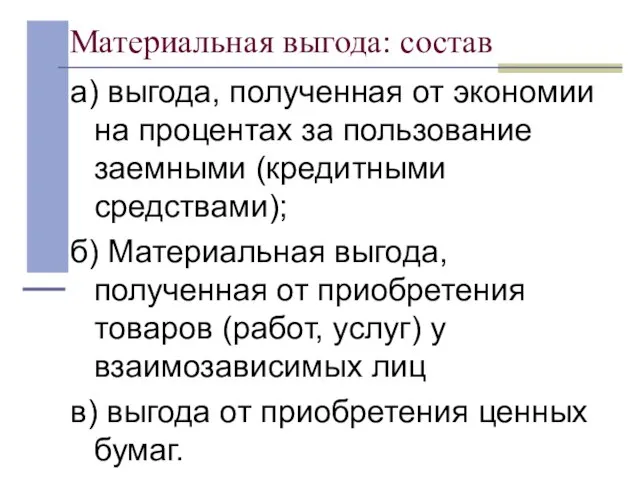

- 23. Материальная выгода: состав а) выгода, полученная от экономии на процентах за пользование заемными (кредитными средствами); б)

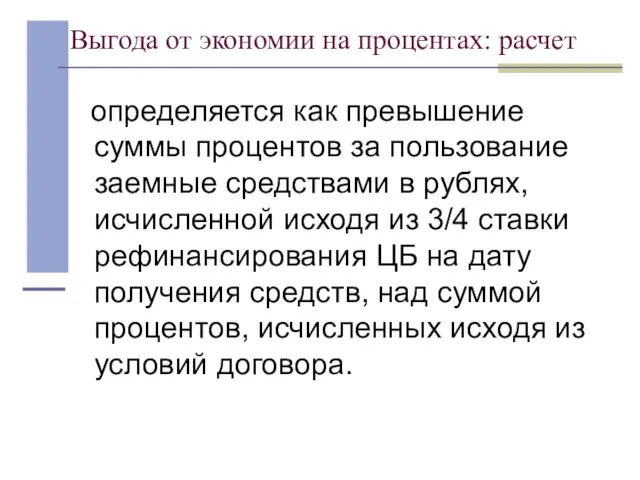

- 24. Выгода от экономии на процентах: расчет определяется как превышение суммы процентов за пользование заемные средствами в

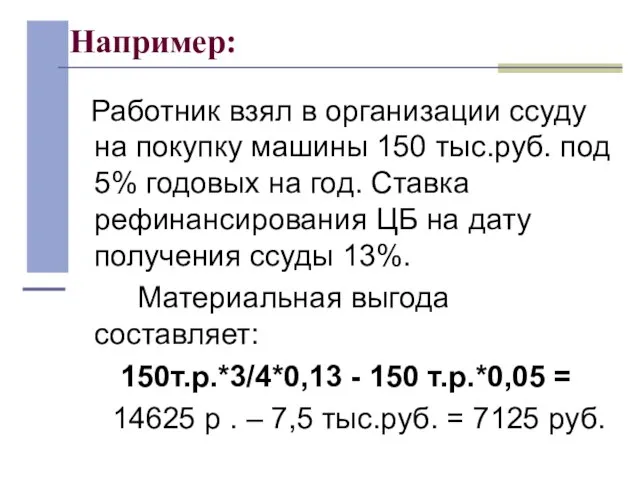

- 25. Например: Работник взял в организации ссуду на покупку машины 150 тыс.руб. под 5% годовых на год.

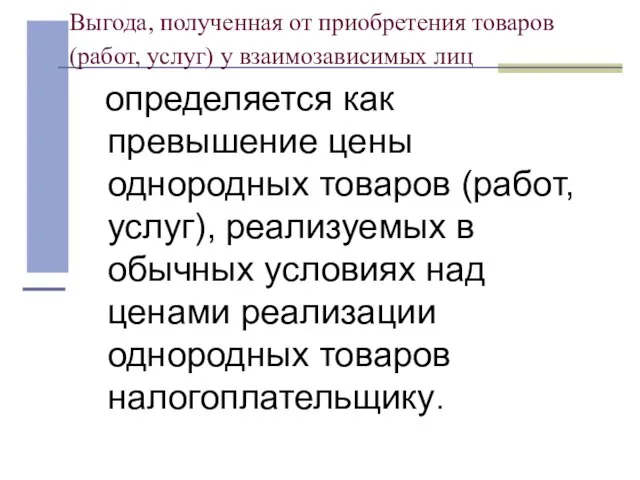

- 26. Выгода, полученная от приобретения товаров (работ, услуг) у взаимозависимых лиц определяется как превышение цены однородных товаров

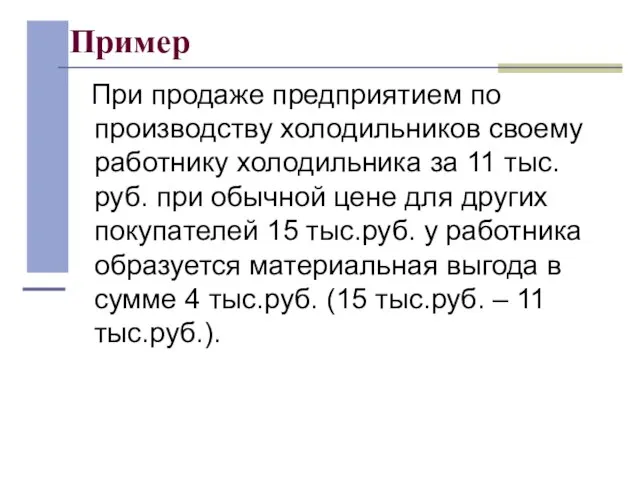

- 27. Пример При продаже предприятием по производству холодильников своему работнику холодильника за 11 тыс.руб. при обычной цене

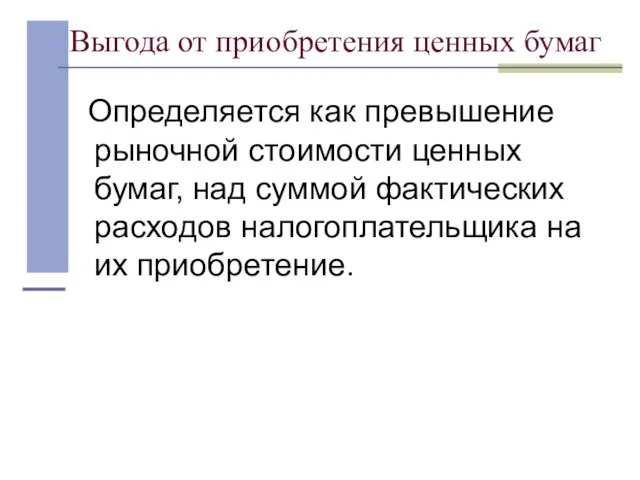

- 28. Выгода от приобретения ценных бумаг Определяется как превышение рыночной стоимости ценных бумаг, над суммой фактических расходов

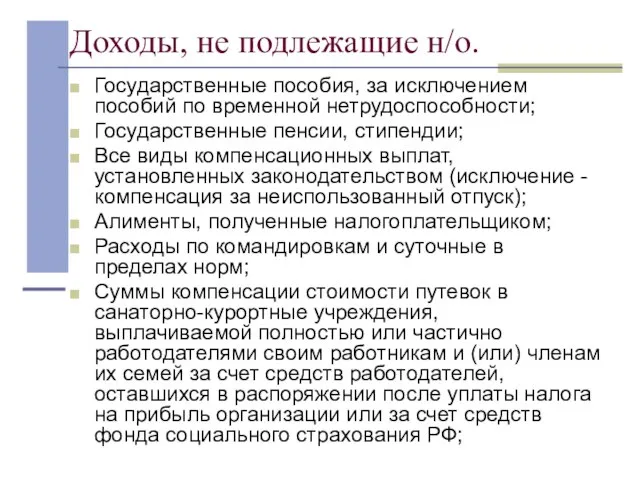

- 29. Доходы, не подлежащие н/о. Государственные пособия, за исключением пособий по временной нетрудоспособности; Государственные пенсии, стипендии; Все

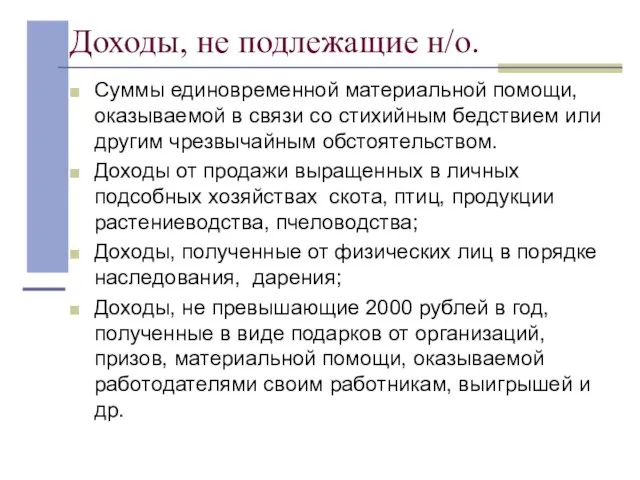

- 30. Доходы, не подлежащие н/о. Суммы единовременной материальной помощи, оказываемой в связи со стихийным бедствием или другим

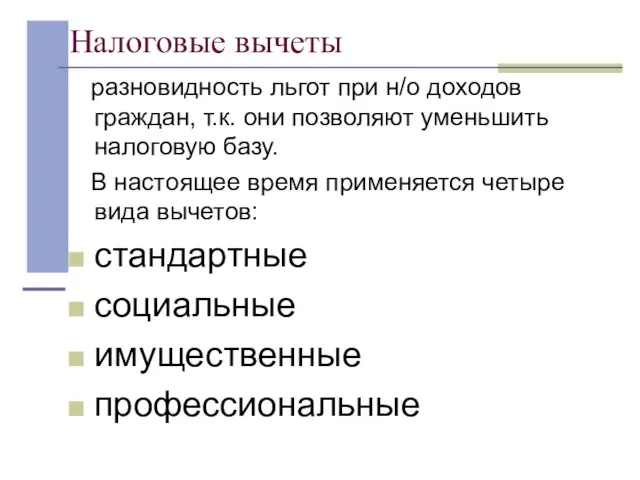

- 31. Налоговые вычеты разновидность льгот при н/о доходов граждан, т.к. они позволяют уменьшить налоговую базу. В настоящее

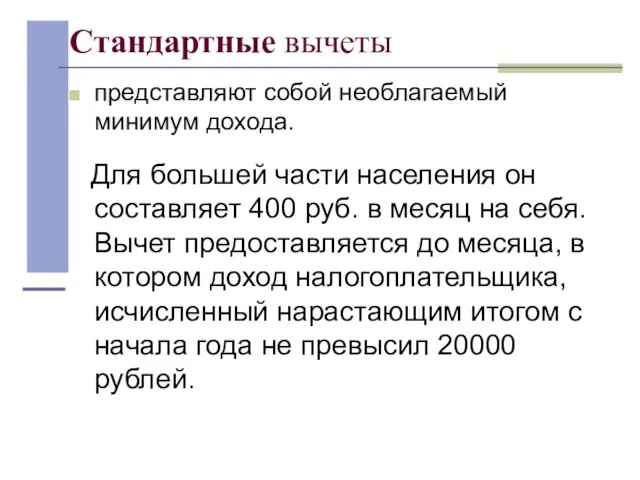

- 32. Стандартные вычеты представляют собой необлагаемый минимум дохода. Для большей части населения он составляет 400 руб. в

- 33. Стандартные вычеты (продолжение) 600 руб. в месяц на каждого ребенка в возрасте до 18 лет, и

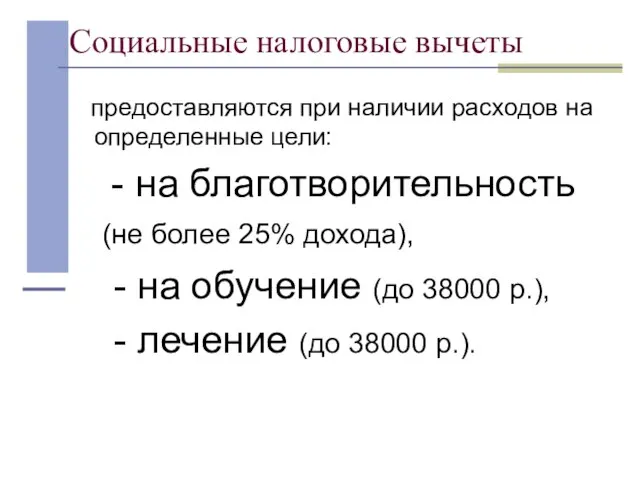

- 34. Социальные налоговые вычеты предоставляются при наличии расходов на определенные цели: - на благотворительность (не более 25%

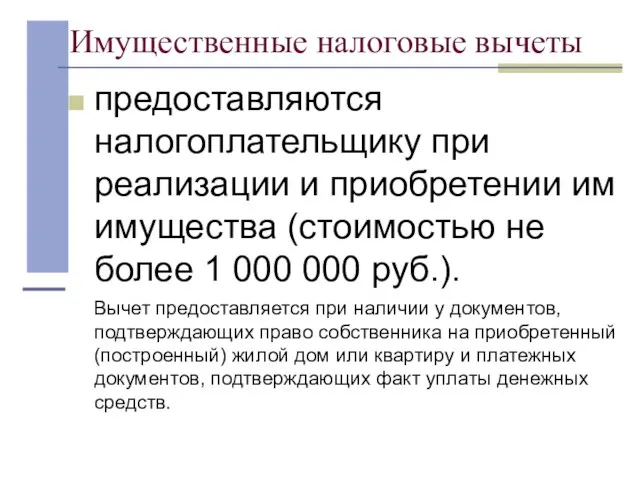

- 35. Имущественные налоговые вычеты предоставляются налогоплательщику при реализации и приобретении им имущества (стоимостью не более 1 000

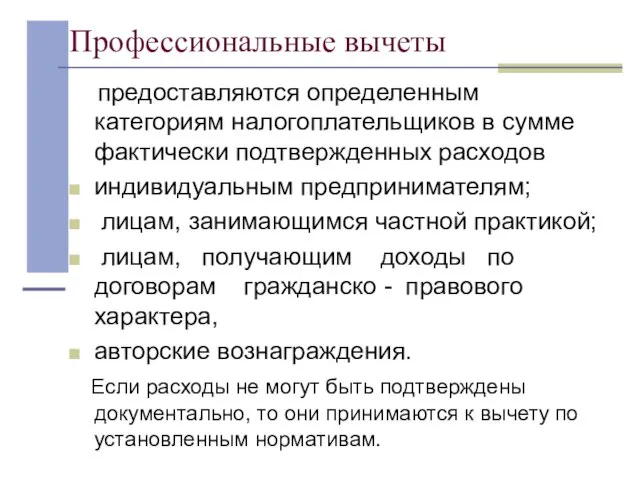

- 36. Профессиональные вычеты предоставляются определенным категориям налогоплательщиков в сумме фактически подтвержденных расходов индивидуальным предпринимателям; лицам, занимающимся частной

- 37. Налоговый период - год

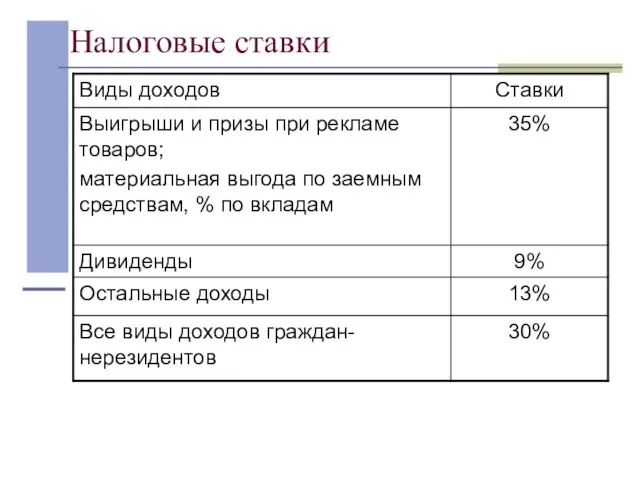

- 38. Налоговые ставки

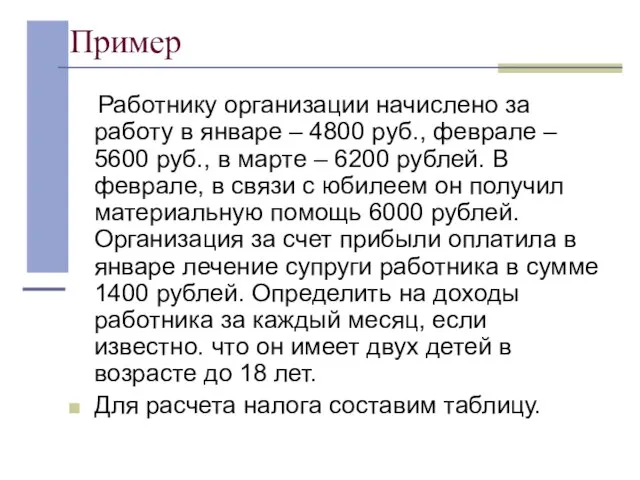

- 39. Пример Работнику организации начислено за работу в январе – 4800 руб., феврале – 5600 руб., в

- 41. Скачать презентацию

Слайд 3Налогоплательщики

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам;

индивидуальные предприниматели;

Налогоплательщики

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам;

индивидуальные предприниматели;

Слайд 4Объект налогообложения

для организаций:

выплаты, начисленные в пользу физических лиц

для индивидуальных предпринимателей:

Объект налогообложения

для организаций:

выплаты, начисленные в пользу физических лиц

для индивидуальных предпринимателей:

Слайд 5Объект налогообложения:

Не относятся к объекту н/о выплаты:

1) по договорам, предметом которых

Объект налогообложения:

Не относятся к объекту н/о выплаты:

1) по договорам, предметом которых

Слайд 6Объект налогообложения:

3) Которые не уменьшают налоговую базу у ИП по НДФЛ в

Объект налогообложения:

3) Которые не уменьшают налоговую базу у ИП по НДФЛ в

Слайд 7Налоговая база

Сумма выплат, начисленных за налоговый период в пользу физических лиц.

Учитываются

Налоговая база

Сумма выплат, начисленных за налоговый период в пользу физических лиц.

Учитываются

Слайд 8Налоговая база

определяется отдельно по каждому работнику с начала налогового периода по истечении

Налоговая база

определяется отдельно по каждому работнику с начала налогового периода по истечении

Слайд 9

Не подлежат обложению :

Государственные пособия, установленные Законодательством, в т.ч. по временной нетрудоспособности,

Не подлежат обложению :

Государственные пособия, установленные Законодательством, в т.ч. по временной нетрудоспособности,

Слайд 10

Не подлежат обложению:

суммы страховых платежей по обязательному страхованию работников, некоторые суммы платежей

Не подлежат обложению:

суммы страховых платежей по обязательному страхованию работников, некоторые суммы платежей

Слайд 11Налоговый и отчетный периоды

Налоговым периодом признается календарный год;

Отчетным периодом признается

Налоговый и отчетный периоды

Налоговым периодом признается календарный год;

Отчетным периодом признается

Слайд 12Ставки налога:

Ставки налога:

Слайд 13Индивидуальные предприниматели

Индивидуальные предприниматели

Слайд 14Применение регрессивной шкалы

Если величина налоговой базы на одно физическое лицо в среднем

Применение регрессивной шкалы

Если величина налоговой базы на одно физическое лицо в среднем

Слайд 15Изменения с 1 января 2006 г.

на 0,3% понижается ставка ЕСН,

зачисляемая в ФСС

Изменения с 1 января 2006 г.

на 0,3% понижается ставка ЕСН, зачисляемая в ФСС

Слайд 16Расчет и уплата налога:

В течение отчетного периода по итогам каждого календарного месяца

Расчет и уплата налога:

В течение отчетного периода по итогам каждого календарного месяца

Слайд 17Налог на доходы физических лиц

В настоящее время условия и порядок исчисления

Налог на доходы физических лиц

В настоящее время условия и порядок исчисления

Слайд 18Плательщики налога:

граждане России,

иностранные граждане и

лица без гражданства.

Поэтому выделяют

Плательщики налога:

граждане России,

иностранные граждане и

лица без гражданства.

Поэтому выделяют

Слайд 19Объект налогообложения:

У граждан-резидентов являются доходы, полученные как на территории РФ, так и

Объект налогообложения:

У граждан-резидентов являются доходы, полученные как на территории РФ, так и

Слайд 20Налоговая база

Налоговая база включает в себя доходы в различной форме:

денежной,

натуральной

Налоговая база

Налоговая база включает в себя доходы в различной форме:

денежной,

натуральной

Слайд 21К доходам в натуральной форме относятся

Оплата труда в натуральной форме.

Оплата организацией или

К доходам в натуральной форме относятся

Оплата труда в натуральной форме.

Оплата организацией или

Слайд 22Материальная выгода: определение

Доход налогоплательщика в результате наиболее выгодного расходования денежных средств.

Материальная выгода: определение

Доход налогоплательщика в результате наиболее выгодного расходования денежных средств.

Слайд 23Материальная выгода: состав

а) выгода, полученная от экономии на процентах за пользование заемными

Материальная выгода: состав

а) выгода, полученная от экономии на процентах за пользование заемными

Слайд 24Выгода от экономии на процентах: расчет

определяется как превышение суммы процентов за

Выгода от экономии на процентах: расчет

определяется как превышение суммы процентов за

Слайд 25Например:

Работник взял в организации ссуду на покупку машины 150 тыс.руб. под

Например:

Работник взял в организации ссуду на покупку машины 150 тыс.руб. под

Слайд 26Выгода, полученная от приобретения товаров (работ, услуг) у взаимозависимых лиц

определяется

Выгода, полученная от приобретения товаров (работ, услуг) у взаимозависимых лиц

определяется

Слайд 27Пример

При продаже предприятием по производству холодильников своему работнику холодильника за 11

Пример

При продаже предприятием по производству холодильников своему работнику холодильника за 11

Слайд 28Выгода от приобретения ценных бумаг

Определяется как превышение рыночной стоимости ценных бумаг,

Выгода от приобретения ценных бумаг

Определяется как превышение рыночной стоимости ценных бумаг,

Слайд 29Доходы, не подлежащие н/о.

Государственные пособия, за исключением пособий по временной нетрудоспособности;

Государственные пенсии,

Доходы, не подлежащие н/о.

Государственные пособия, за исключением пособий по временной нетрудоспособности;

Государственные пенсии,

Слайд 30Доходы, не подлежащие н/о.

Суммы единовременной материальной помощи, оказываемой в связи со стихийным

Доходы, не подлежащие н/о.

Суммы единовременной материальной помощи, оказываемой в связи со стихийным

Слайд 31Налоговые вычеты

разновидность льгот при н/о доходов граждан, т.к. они позволяют уменьшить

Налоговые вычеты

разновидность льгот при н/о доходов граждан, т.к. они позволяют уменьшить

Слайд 32Стандартные вычеты

представляют собой необлагаемый минимум дохода.

Для большей части населения он составляет

Стандартные вычеты

представляют собой необлагаемый минимум дохода.

Для большей части населения он составляет

Слайд 33Стандартные вычеты (продолжение)

600 руб. в месяц на каждого ребенка в возрасте

Стандартные вычеты (продолжение)

600 руб. в месяц на каждого ребенка в возрасте

Слайд 34Социальные налоговые вычеты

предоставляются при наличии расходов на определенные цели:

-

Социальные налоговые вычеты

предоставляются при наличии расходов на определенные цели:

-

Слайд 35Имущественные налоговые вычеты

предоставляются налогоплательщику при реализации и приобретении им имущества (стоимостью не

Имущественные налоговые вычеты

предоставляются налогоплательщику при реализации и приобретении им имущества (стоимостью не

Слайд 36Профессиональные вычеты

предоставляются определенным категориям налогоплательщиков в сумме фактически подтвержденных расходов

индивидуальным предпринимателям;

Профессиональные вычеты

предоставляются определенным категориям налогоплательщиков в сумме фактически подтвержденных расходов

индивидуальным предпринимателям;

Слайд 37Налоговый период - год

Налоговый период - год

Слайд 38Налоговые ставки

Налоговые ставки

Слайд 39Пример

Работнику организации начислено за работу в январе – 4800 руб., феврале

Пример

Работнику организации начислено за работу в январе – 4800 руб., феврале

Пивоваренный ячмень Рекомендации по возделывынию - Россия - регион 5

Пивоваренный ячмень Рекомендации по возделывынию - Россия - регион 5 Rvany_burger

Rvany_burger Музыкальные инструменты Коми края

Музыкальные инструменты Коми края Проповедь. Дерево или вереск

Проповедь. Дерево или вереск назначение устройства и принцип действия гид систем тракторов3

назначение устройства и принцип действия гид систем тракторов3 Художественная культура 30-50-хгг. XIX века Реализм в зарубежной живописи

Художественная культура 30-50-хгг. XIX века Реализм в зарубежной живописи 3 класс Порядок действий класс.

3 класс Порядок действий класс. Осенний пейзаж

Осенний пейзаж Презентация EchoLink !!!

Презентация EchoLink !!! Учебный тренажёр ЕГЭ - Орфография и пунктуация

Учебный тренажёр ЕГЭ - Орфография и пунктуация Чехов и Левитан

Чехов и Левитан Организованная преступность

Организованная преступность Классный час Сталинградская битва

Классный час Сталинградская битва Презентация на тему Физическая культура в странах Древнего Востока

Презентация на тему Физическая культура в странах Древнего Востока  Творческий проект

Творческий проект Предраковые заболевания слизистой оболочки рта и красной каймы

Предраковые заболевания слизистой оболочки рта и красной каймы «Государственно-общественное управление образованием»

«Государственно-общественное управление образованием» Обучение страноведению с применением информационно-коммуникационных технологий

Обучение страноведению с применением информационно-коммуникационных технологий Виконання завдань технічного забезпечення

Виконання завдань технічного забезпечення Применение методов решения задачи удовлетворения ограничениям для построения управляющих конечных автоматов по сценариям работ

Применение методов решения задачи удовлетворения ограничениям для построения управляющих конечных автоматов по сценариям работ Вариант 1 1) Из списка устройств выберите устройства, которые только вводят информацию в компьютер2) Из списка устройств выбери

Вариант 1 1) Из списка устройств выберите устройства, которые только вводят информацию в компьютер2) Из списка устройств выбери Презентация_33

Презентация_33 Презентация на тему Буддизм (5 класс)

Презентация на тему Буддизм (5 класс) Средний класс в Украине

Средний класс в Украине 4,3,2,1,5 – основа супов 3,1,2,5,4 – клеймо, выжигаемое на коже или рогах сельскохозяйственных животных 5,4,3,1 – войсковое подразделение 4,3,1

4,3,2,1,5 – основа супов 3,1,2,5,4 – клеймо, выжигаемое на коже или рогах сельскохозяйственных животных 5,4,3,1 – войсковое подразделение 4,3,1 РАБОТА ЦЕНТРА «СОДЕЙСТВИЯ И УКРЕПЛЕНИЯ ЗДОРОВЬЯ» 2011-2012 УЧ. ГОД

РАБОТА ЦЕНТРА «СОДЕЙСТВИЯ И УКРЕПЛЕНИЯ ЗДОРОВЬЯ» 2011-2012 УЧ. ГОД USTROI_774_STVO_MIKROSKOPA_preparaty

USTROI_774_STVO_MIKROSKOPA_preparaty Нормативно-правовые основы и порядок оформления документов на выдачу музейных предметов для передвижных выставок

Нормативно-правовые основы и порядок оформления документов на выдачу музейных предметов для передвижных выставок