- Вклад А.М. Галагана в развитие учета в России

Содержание

- 2. Галаган, Александр Михайлович — видный ученый в области бухгалтерского учета, внесший весомый вклад в его развитие

- 3. В науку А.М. Галагана вошел как автор четырех курсов: 1916 г. - описание европейского, преимущественно итальянского,

- 4. Им были написаны книги «Новейшие итальянские формы двойной бухгалтерии. Логисмография и статмография», «Курс счетоведения», «Общее счетоведение»,

- 5. После Октябрьской революции за заслуги в области учета Галагану доверили подготовку первых советских нормативных документов для

- 6. В ней он предпринимает уникальную и единственную в своем роде попытку описать бухгалтерский учет с помощью

- 7. Галаган четко развивал идеи, связанные с трактовкой единичного хозяйства (предприятия) как предмета (объекта) счетоводства. Он впервые

- 9. Скачать презентацию

Слайд 2Галаган, Александр Михайлович — видный ученый в области бухгалтерского учета, внесший весомый

Галаган, Александр Михайлович — видный ученый в области бухгалтерского учета, внесший весомый

Слайд 3В науку А.М. Галагана вошел как автор четырех курсов:

1916 г. -

В науку А.М. Галагана вошел как автор четырех курсов:

1916 г. -

Слайд 4Им были написаны книги

«Новейшие итальянские формы двойной бухгалтерии. Логисмография и статмография»,

«Курс

Им были написаны книги

«Новейшие итальянские формы двойной бухгалтерии. Логисмография и статмография»,

«Курс

Слайд 5После Октябрьской революции за заслуги в области учета Галагану доверили подготовку первых

После Октябрьской революции за заслуги в области учета Галагану доверили подготовку первых

Слайд 6В ней он предпринимает уникальную и единственную в своем роде попытку описать

В ней он предпринимает уникальную и единственную в своем роде попытку описать

Слайд 7 Галаган четко развивал идеи, связанные с трактовкой единичного хозяйства (предприятия) как

Галаган четко развивал идеи, связанные с трактовкой единичного хозяйства (предприятия) как

Деловая графика MS Exel

Деловая графика MS Exel Абдоминальный болевой синдром

Абдоминальный болевой синдром Через 45 лет из безвестности

Через 45 лет из безвестности powerpointbase.com-820

powerpointbase.com-820 Он сказал: «Поехали!»

Он сказал: «Поехали!» Группа Компаний ИНТЕХ – проектирование и монтаж инженерных систем и сетей

Группа Компаний ИНТЕХ – проектирование и монтаж инженерных систем и сетей Мотивация персонала сети дилерских центров

Мотивация персонала сети дилерских центров Класс олимпийского резерва 4 «Н»

Класс олимпийского резерва 4 «Н» Дневник прицесы. Джиндер Бела Кэс

Дневник прицесы. Джиндер Бела Кэс Исследования озера Байкал в рамках Байкальского нейтринного проекта

Исследования озера Байкал в рамках Байкальского нейтринного проекта Конструкция IF

Конструкция IF 7b88a4a7a1f30e5f

7b88a4a7a1f30e5f Клуб Центр Шаолинь Федерации Шаолиньских боевых искусств

Клуб Центр Шаолинь Федерации Шаолиньских боевых искусств 25 ЛЕТ НА РЫНКЕ SCADA СИСТЕМ

25 ЛЕТ НА РЫНКЕ SCADA СИСТЕМ В гостях у Осени…

В гостях у Осени… Святые места Воронежа

Святые места Воронежа Поддержать, Подбодрить, Поднять самооценку школьника на ступеньку выше, Подстегнуть его интерес к знаниям, Подкрепить достигнутые

Поддержать, Подбодрить, Поднять самооценку школьника на ступеньку выше, Подстегнуть его интерес к знаниям, Подкрепить достигнутые Плюс

Плюс ЛАБОРАТОРИЯ ПРИРОДЫ

ЛАБОРАТОРИЯ ПРИРОДЫ Что такое Масленица и как ее праздновать?

Что такое Масленица и как ее праздновать? prezentatsiya_testy

prezentatsiya_testy Самые популярные домашние растения, которые опасны для здоровья

Самые популярные домашние растения, которые опасны для здоровья Postanovka

Postanovka Вкусившая Познания, Добра и Зла

Вкусившая Познания, Добра и Зла Путешествие в мир природы и мир поэзии

Путешествие в мир природы и мир поэзии химия

химия Основы государства и права

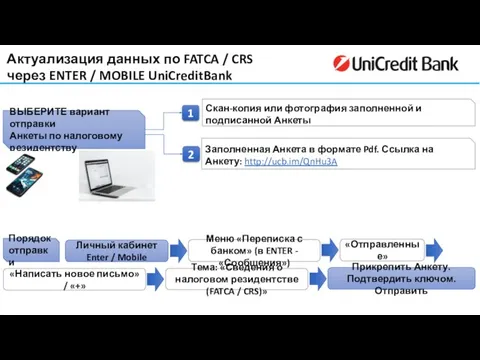

Основы государства и права Памятка по направлению данных о налоговом резидентстве UniCreditBank

Памятка по направлению данных о налоговом резидентстве UniCreditBank