- Влияние налоговой политики на семейный бюджет

Содержание

- 2. Физические лица Юридические лица Бюджет налоги налоги Социальная политика Национальная экономика Здравоохранение и спорт Образование и

- 3. Распределение налогов Образование Здравоохранение Социальная защита Армия Полиция Транспортная инфраструктура Государственный аппарат Внешнеэкономический аппарат Бюджетные учреждения

- 4. Налоги взимаемые на территории РФ Федеральные налоги и сборы: НДС (налог на добавленную стоимость) Акцизы НДФЛ

- 5. Региональные налоги: Налоги взимаемые на территории РФ Налог на имущество организаций Налог на игорный бизнес Транспортный

- 6. Налоговая нагрузка физических лиц Налог на доходы физических лиц Налог на имущество физических лиц Транспортный налог

- 7. Прямой способ Способы уплаты налогов относительно семейного бюджета НДФЛ Транспортный налог Налог на имущество физических лиц

- 8. Налог на доходы физических лиц (НДФЛ) фото фото фото

- 9. Налог на доходы физических лиц (НДФЛ) фото фото фото Ставки налога

- 10. Налог на доходы физических лиц (НДФЛ) фото фото Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) 217

- 11. Налог на доходы физических лиц (НДФЛ) фото фото фото налог = налоговая база * ставка налога.

- 12. НДФЛ (стандартные вычеты) фото фото фото На содержание ребенка: 1 400 руб. в месяц - на

- 13. НДФЛ (социальные вычеты) фото фото фото на обучение налогоплательщика: «В сумме, уплаченной налогоплательщиком в налоговом периоде

- 14. НДФЛ (социальные вычеты) фото фото фото Задача. Рассчитайте НДФЛ за 2018 год (у налогового агента и

- 15. НДФЛ (имущественные вычеты) фото фото фото Доходы от продажи имущества: Квартир, жилых домов, дач, садовых домиков,

- 16. НДФЛ (имущественные вычеты) фото фото фото Расходы на строительство или приобретение жилья Фактические расходы, но не

- 17. Налог на доходы физических лиц (НДФЛ) фото Социальный, инвестиционный, имущественный и профессиональный налоговые вычеты предоставляет ИФНС

- 18. Высказывания о налогах Налоги для тех, кто их выплачивает, признак не рабства, а свободы. А. Смит,

- 20. Скачать презентацию

Слайд 2Физические

лица

Юридические

лица

Бюджет

налоги

налоги

Социальная политика

Национальная экономика

Здравоохранение и спорт

Образование и культура

Национальная безопасность и национальная оборона

Общегосударственные

лица

Юридические

лица

Бюджет

налоги

налоги

Социальная политика

Национальная экономика

Здравоохранение и спорт

Образование и культура

Национальная безопасность и национальная оборона

Общегосударственные

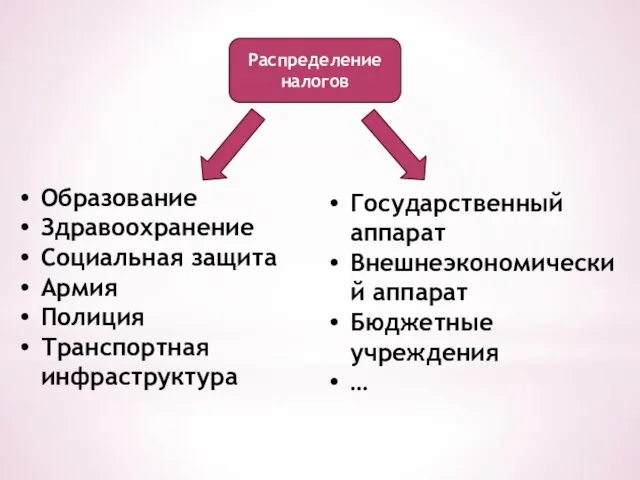

Слайд 3Распределение налогов

Образование

Здравоохранение

Социальная защита

Армия

Полиция

Транспортная инфраструктура

Государственный аппарат

Внешнеэкономический аппарат

Бюджетные учреждения

…

Распределение налогов

Образование

Здравоохранение

Социальная защита

Армия

Полиция

Транспортная инфраструктура

Государственный аппарат

Внешнеэкономический аппарат

Бюджетные учреждения

…

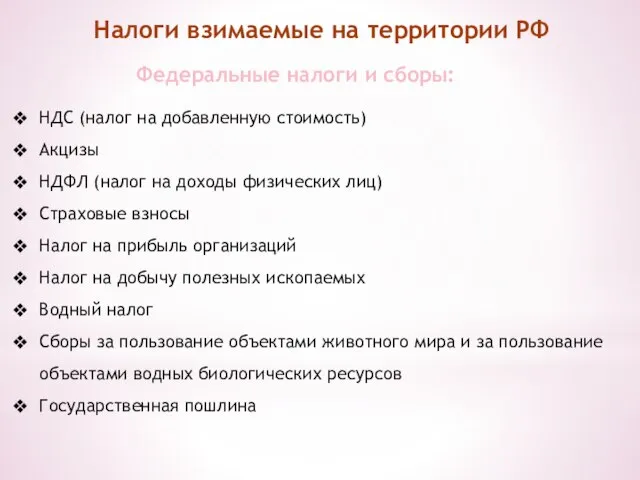

Слайд 4Налоги взимаемые на территории РФ

Федеральные налоги и сборы:

НДС (налог на добавленную стоимость)

Акцизы

НДФЛ

Налоги взимаемые на территории РФ

Федеральные налоги и сборы:

НДС (налог на добавленную стоимость)

Акцизы

НДФЛ

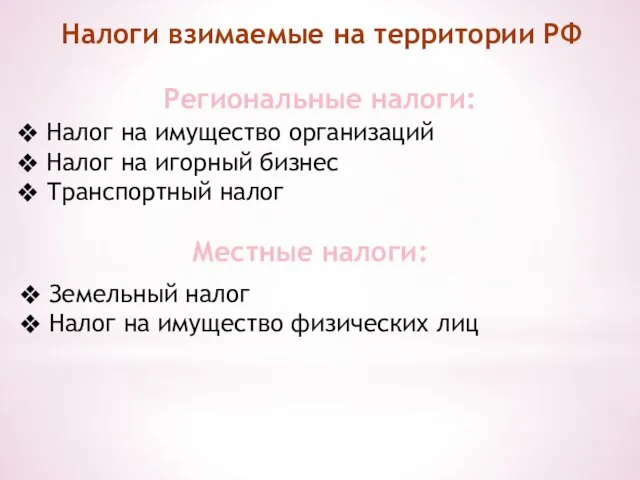

Слайд 5Региональные налоги:

Налоги взимаемые на территории РФ

Налог на имущество организаций

Налог на игорный бизнес

Транспортный

Региональные налоги:

Налоги взимаемые на территории РФ

Налог на имущество организаций

Налог на игорный бизнес

Транспортный

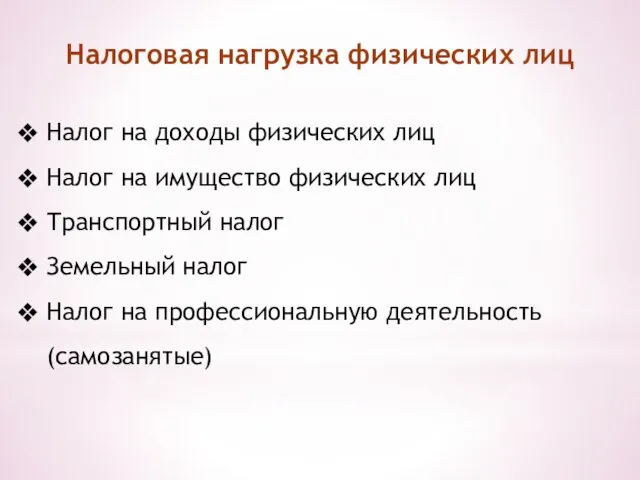

Слайд 6Налоговая нагрузка физических лиц

Налог на доходы физических лиц

Налог на имущество физических лиц

Транспортный

Налоговая нагрузка физических лиц

Налог на доходы физических лиц

Налог на имущество физических лиц

Транспортный

Слайд 7Прямой способ

Способы уплаты налогов относительно семейного бюджета

НДФЛ

Транспортный налог

Налог на имущество физических

Прямой способ

Способы уплаты налогов относительно семейного бюджета

НДФЛ

Транспортный налог

Налог на имущество физических

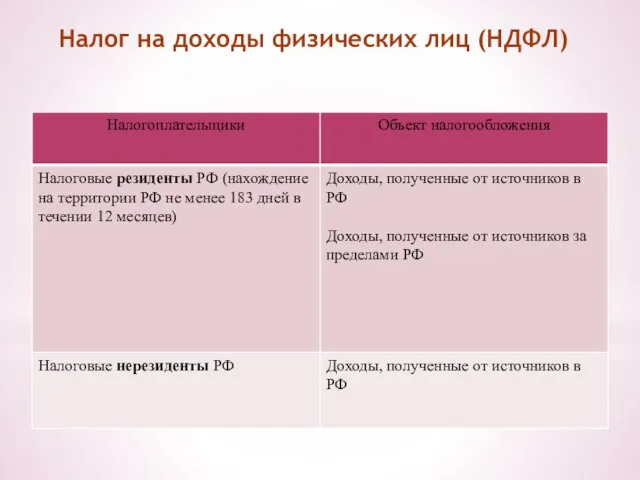

Слайд 8Налог на доходы физических лиц (НДФЛ)

фото

фото

фото

Налог на доходы физических лиц (НДФЛ)

фото

фото

фото

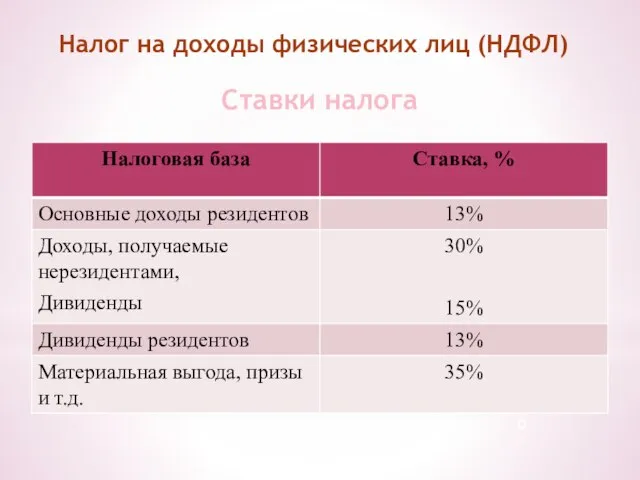

Слайд 9Налог на доходы физических лиц (НДФЛ)

фото

фото

фото

Ставки налога

Налог на доходы физических лиц (НДФЛ)

фото

фото

фото

Ставки налога

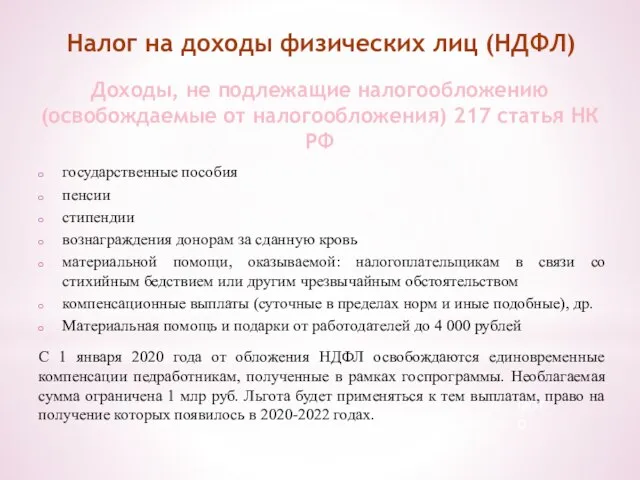

Слайд 10Налог на доходы физических лиц (НДФЛ)

фото

фото

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Налог на доходы физических лиц (НДФЛ)

фото

фото

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Слайд 11Налог на доходы физических лиц (НДФЛ)

фото

фото

фото

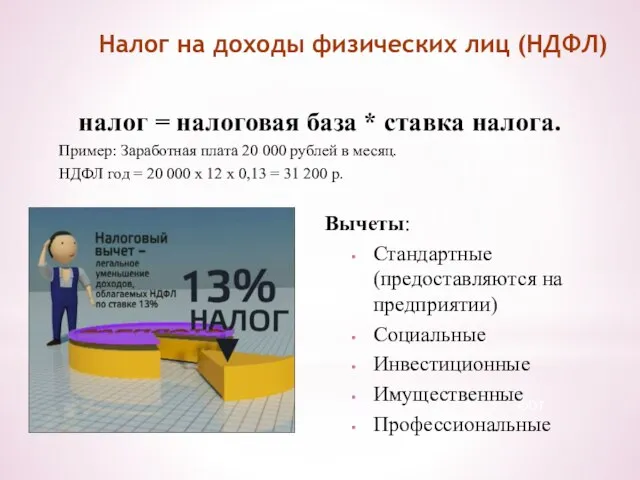

налог = налоговая база * ставка налога.

Пример:

Налог на доходы физических лиц (НДФЛ)

фото

фото

фото

налог = налоговая база * ставка налога.

Пример:

Слайд 12НДФЛ (стандартные вычеты)

фото

фото

фото

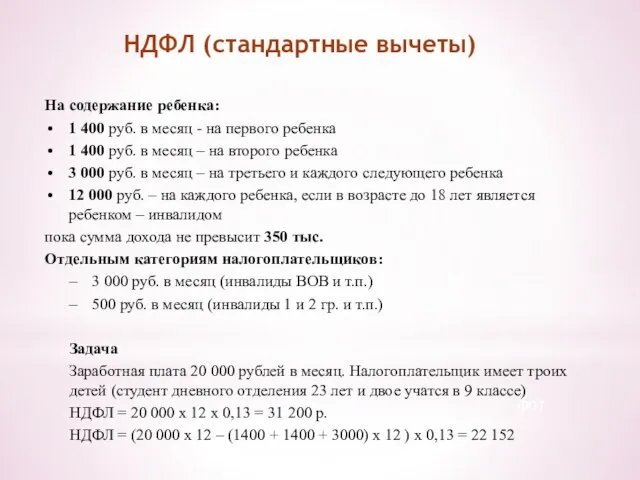

На содержание ребенка:

1 400 руб. в месяц - на

НДФЛ (стандартные вычеты)

фото

фото

фото

На содержание ребенка:

1 400 руб. в месяц - на

Слайд 13НДФЛ (социальные вычеты)

фото

фото

фото

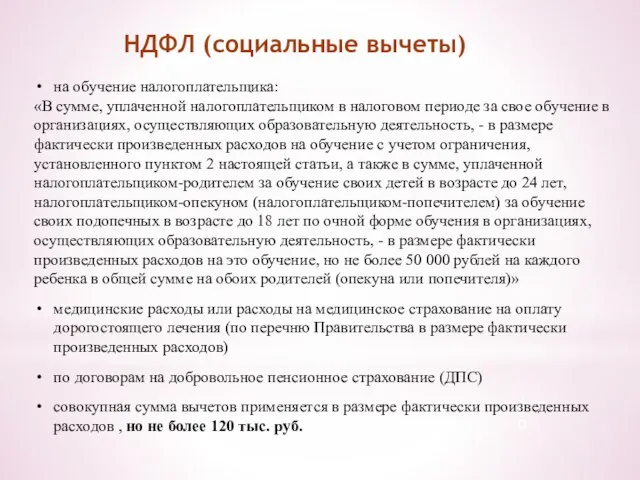

на обучение налогоплательщика:

«В сумме, уплаченной налогоплательщиком в налоговом периоде за

НДФЛ (социальные вычеты)

фото

фото

фото

на обучение налогоплательщика:

«В сумме, уплаченной налогоплательщиком в налоговом периоде за

Слайд 14НДФЛ (социальные вычеты)

фото

фото

фото

Задача. Рассчитайте НДФЛ за 2018 год (у налогового агента и

НДФЛ (социальные вычеты)

фото

фото

фото

Задача. Рассчитайте НДФЛ за 2018 год (у налогового агента и

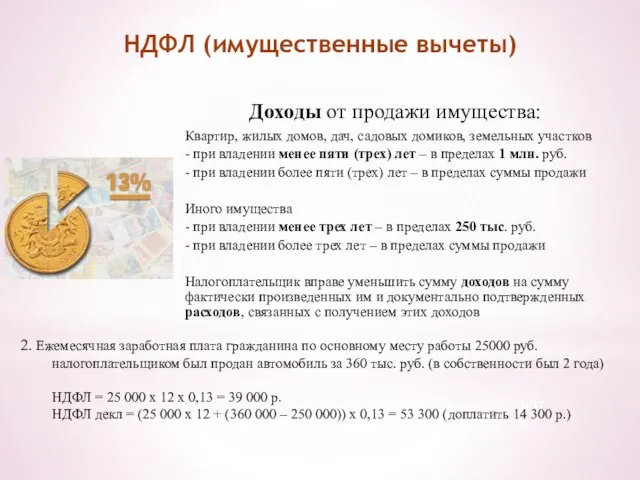

Слайд 15НДФЛ (имущественные вычеты)

фото

фото

фото

Доходы от продажи имущества:

Квартир, жилых домов, дач, садовых домиков, земельных

НДФЛ (имущественные вычеты)

фото

фото

фото

Доходы от продажи имущества:

Квартир, жилых домов, дач, садовых домиков, земельных

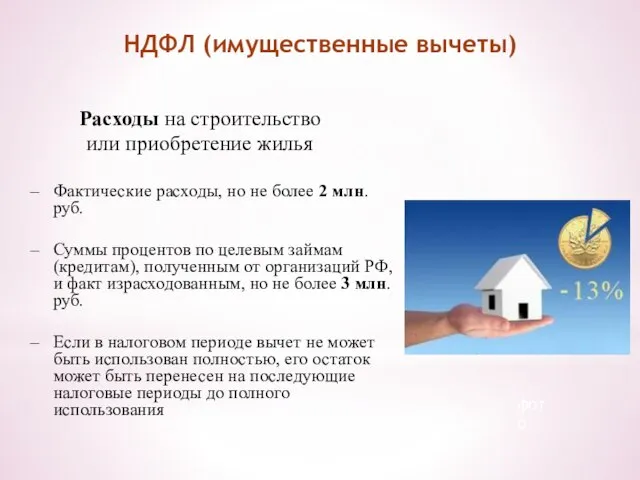

Слайд 16НДФЛ (имущественные вычеты)

фото

фото

фото

Расходы на строительство

или приобретение жилья

Фактические расходы, но не более 2

НДФЛ (имущественные вычеты)

фото

фото

фото

Расходы на строительство

или приобретение жилья

Фактические расходы, но не более 2

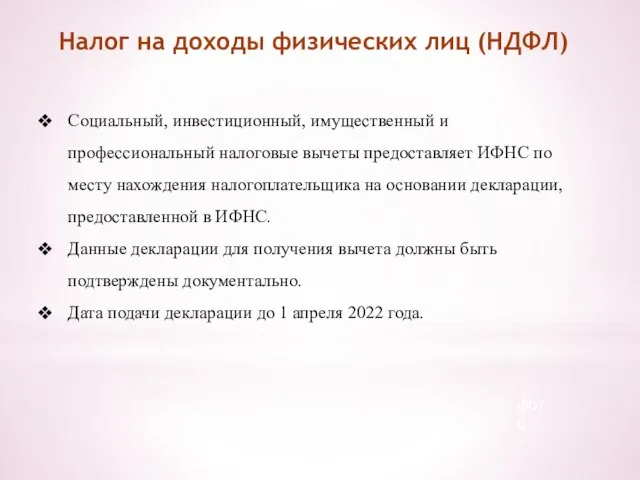

Слайд 17Налог на доходы физических лиц (НДФЛ)

фото

Социальный, инвестиционный, имущественный и профессиональный налоговые вычеты

Налог на доходы физических лиц (НДФЛ)

фото

Социальный, инвестиционный, имущественный и профессиональный налоговые вычеты

Слайд 18Высказывания о налогах

Налоги для тех, кто их выплачивает, признак не рабства, а

Высказывания о налогах

Налоги для тех, кто их выплачивает, признак не рабства, а

Экономика семьи Д/З: § 18, читать

Экономика семьи Д/З: § 18, читать Презентация на тему Синтаксическая синонимия. Открытый урок

Презентация на тему Синтаксическая синонимия. Открытый урок Kazaerostat. Your dreams are real

Kazaerostat. Your dreams are real Анализ методической работы

Анализ методической работы Гигиена девочки. Уход за кожей

Гигиена девочки. Уход за кожей Тренажер лексики

Тренажер лексики Планирование развёртывания полевого магистрального трубопровода

Планирование развёртывания полевого магистрального трубопровода Команда СШОР Русичи г. Орла: ФК Орел – 2008. Для спонсоров и партнеров

Команда СШОР Русичи г. Орла: ФК Орел – 2008. Для спонсоров и партнеров Мониторинг ТВСостояние проектов

Мониторинг ТВСостояние проектов Ochrona pracownikow placowek dyplomatycznych i konsularnych

Ochrona pracownikow placowek dyplomatycznych i konsularnych Акции: продукты гаммы Fusio-Dose

Акции: продукты гаммы Fusio-Dose алгоритм

алгоритм 1 апреля – праздник смеха

1 апреля – праздник смеха Особенности кадровой политики в неустойчивых деловых организациях. Тема 5

Особенности кадровой политики в неустойчивых деловых организациях. Тема 5 Циклический алгоритм 6 класс

Циклический алгоритм 6 класс Творческое ассорти

Творческое ассорти Маска, я тебя знаю, или Тайны сценического грима

Маска, я тебя знаю, или Тайны сценического грима Практический опыт использования ИКТ в преподавании биологии 6,8 классы

Практический опыт использования ИКТ в преподавании биологии 6,8 классы Воинский учет в 2022 году

Воинский учет в 2022 году Сила трения в природе

Сила трения в природе Путешествие

Путешествие Создание букета на собственных стеблях без использования каркаса

Создание букета на собственных стеблях без использования каркаса Презентация дидактического материала для работы с одарёнными детьми на уроках литературного чтения ( развитие творческого вообр

Презентация дидактического материала для работы с одарёнными детьми на уроках литературного чтения ( развитие творческого вообр Презентация на тему Русские иконописцы

Презентация на тему Русские иконописцы Компания Commencal

Компания Commencal Сохраним мир живой природы

Сохраним мир живой природы Аудио эксперимент. Гид по генным ключам

Аудио эксперимент. Гид по генным ключам Абсолютные и относительные статистические величины

Абсолютные и относительные статистические величины