Воздействие расходов государственного бюджета на устойчивость финансовой сферы России Сценарные расчеты до 2020 г.

- Воздействие расходов государственного бюджета на устойчивость финансовой сферы России Сценарные расчеты до 2020 г.

Содержание

- 2. Рассматриваемые сценарии Инерционный и пессимистичный сценарии отличаются мировыми ценами на нефть Дополнительные предположения: Снижение доли наличных

- 3. Бюджетная система Инерционный сценарий Стабилизация уровня расходов федерального бюджета в ВВП не выше 20,5% ВВП (расширенного

- 4. Источники финансирования государственного долга Использование преимущественно внутренних источников снижает потенциал для кредитования экономики: В инерционном сценарии

- 5. Основные выводы Финансирование бюджетного дефицита с полной опорой на внутренние ресурсы приведет к значительному сокращению объема

- 7. Скачать презентацию

Слайд 2Рассматриваемые сценарии

Инерционный и пессимистичный сценарии отличаются мировыми ценами на нефть

Дополнительные предположения:

Снижение доли

Рассматриваемые сценарии

Инерционный и пессимистичный сценарии отличаются мировыми ценами на нефть

Дополнительные предположения:

Снижение доли

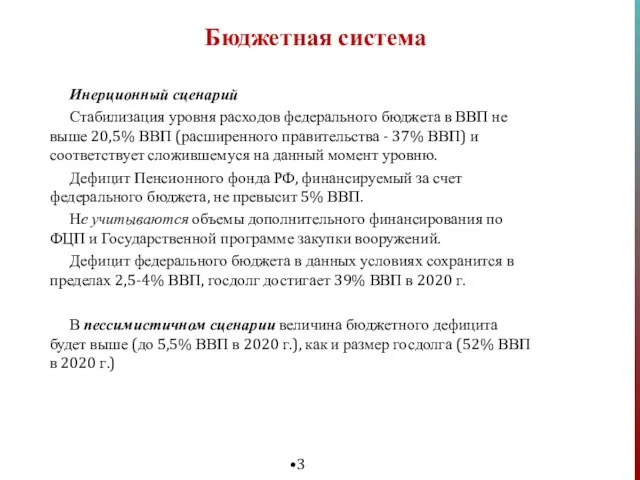

Слайд 3Бюджетная система

Инерционный сценарий

Стабилизация уровня расходов федерального бюджета в ВВП не выше 20,5%

Бюджетная система

Инерционный сценарий

Стабилизация уровня расходов федерального бюджета в ВВП не выше 20,5%

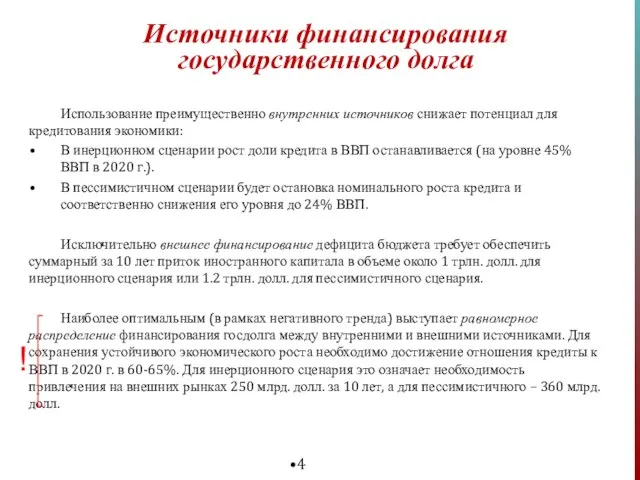

Слайд 4Источники финансирования государственного долга

Использование преимущественно внутренних источников снижает потенциал для кредитования экономики:

В

Источники финансирования государственного долга

Использование преимущественно внутренних источников снижает потенциал для кредитования экономики:

В

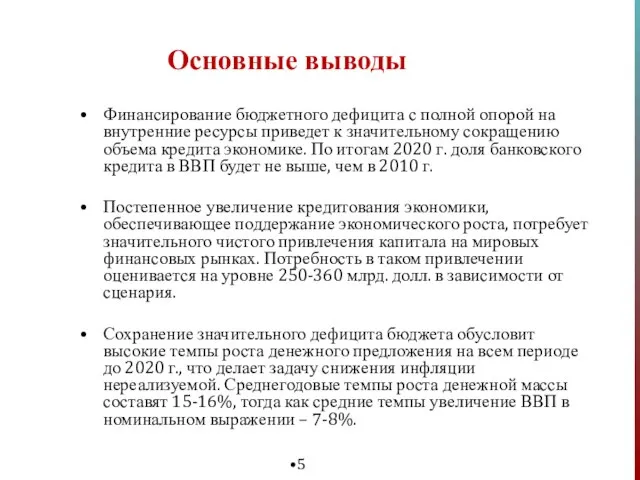

Слайд 5Основные выводы

Финансирование бюджетного дефицита с полной опорой на внутренние ресурсы приведет к

Основные выводы

Финансирование бюджетного дефицита с полной опорой на внутренние ресурсы приведет к

Факторы формирования трудовой мотивации

Факторы формирования трудовой мотивации 270010

270010 Визитная карточка

Визитная карточка Четырёхзначные числа

Четырёхзначные числа Apple

Apple Развитие условий для образования социально компетентной личности, достижения результатов нового качества образования

Развитие условий для образования социально компетентной личности, достижения результатов нового качества образования Контрабанда

на рубеже 20-50 годов XX века

Контрабанда

на рубеже 20-50 годов XX века Презентация Научная и популярная психология для Клуба

Презентация Научная и популярная психология для Клуба Образование централизованных государств в Западной Европе в XI – XVв

Образование централизованных государств в Западной Европе в XI – XVв Фотоконкурс: «Старый Нижний – глазами молодых».

Фотоконкурс: «Старый Нижний – глазами молодых». ДЕТИ НЕШПИОНОВ: КАК ЗАЩИТИТЬ КОМПЬЮТЕРНЫЙ КЛАСС?Баричев Сергей Геннадьевич, к.т.н. преподаватель информатики СОШ №593 (г. Москва)

ДЕТИ НЕШПИОНОВ: КАК ЗАЩИТИТЬ КОМПЬЮТЕРНЫЙ КЛАСС?Баричев Сергей Геннадьевич, к.т.н. преподаватель информатики СОШ №593 (г. Москва) Биоэквивалентность – как регуляторный механизм на фармрынках государств СНГ

Биоэквивалентность – как регуляторный механизм на фармрынках государств СНГ Суриков Василий Иванович - великий художник XIX века

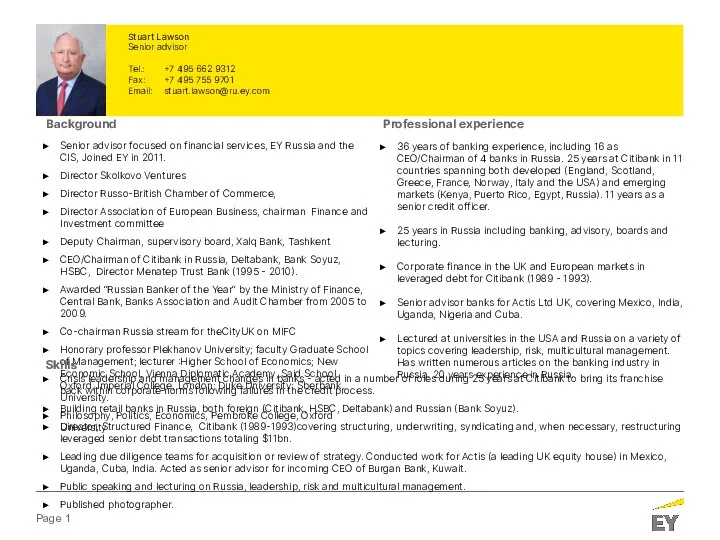

Суриков Василий Иванович - великий художник XIX века Stuart Lawson. Senior advisor

Stuart Lawson. Senior advisor Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр

Запомнете и горещо прегърнете човека до себе си, защото това е единственото съкровище, което можете да дадете от сърцето си и не стр Эффективность краткосрочных программ в дополнительном образовании

Эффективность краткосрочных программ в дополнительном образовании Презентация на тему Политические партии и движения

Презентация на тему Политические партии и движения Международное сотрудничество в сфере противодействия коррупции

Международное сотрудничество в сфере противодействия коррупции 7 советов на пути к успеху диплому

7 советов на пути к успеху диплому Вопросы квалификации некоторых видов преступлений в сфере экономики

Вопросы квалификации некоторых видов преступлений в сфере экономики Рунические формулы на все случаи жизни

Рунические формулы на все случаи жизни Опыт организации жизни класса, как важнейшее условие сохранения и укрепления здоровья детей

Опыт организации жизни класса, как важнейшее условие сохранения и укрепления здоровья детей Отчет по Учебной практике

Отчет по Учебной практике Сера S

Сера S Внимание акция!!! с 1 апреля по 15 апреля 2019 г. При условии 100% предоплаты

Внимание акция!!! с 1 апреля по 15 апреля 2019 г. При условии 100% предоплаты ARRP и RARP Топологии Маршрутизаторы Cisco

ARRP и RARP Топологии Маршрутизаторы Cisco Вода и ее свойства 2 класс - презентация_

Вода и ее свойства 2 класс - презентация_ Энергоэффективность и посткризисное развитие

Энергоэффективность и посткризисное развитие