- Временная стоимость денег

Содержание

- 2. 2.1 Основы финансовых вычислений Одним из важнейших свойств денежных потоков является их распределенность во времени. При

- 3. Наряду с инфляционным обесцениванием денег существует еще как минимум три важнейшие причины данного экономического феномена. Во-первых,

- 4. Количественной мерой величины этого возмещения является процентная ставка. С ее помощью может быть определена как будущая

- 5. Дисконтирование Операции наращения денег по процентной ставке более просты и понятны, так как с ними приходится

- 6. Процентная ставка показывает степень интенсивности изменения стоимости денег во времени. Абсолютная величина этого изменения называется процентом,

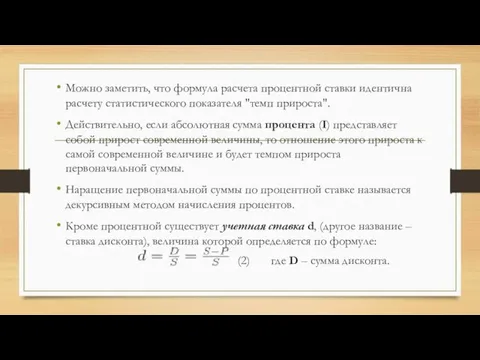

- 7. Можно заметить, что формула расчета процентной ставки идентична расчету статистического показателя "темп прироста". Действительно, если абсолютная

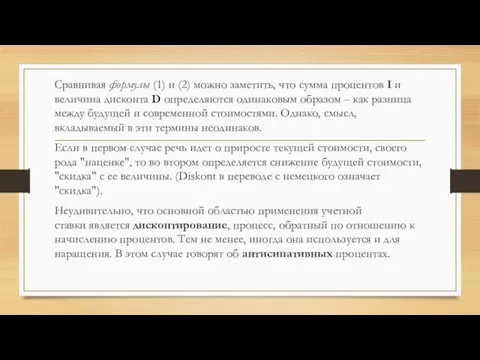

- 8. Сравнивая формулы (1) и (2) можно заметить, что сумма процентов I и величина дисконта D определяются

- 9. При помощи рассмотренных выше ставок могут начисляться как простые так и сложные проценты. При начислении простых

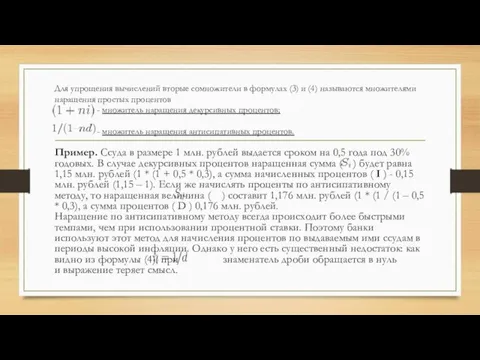

- 10. Для упрощения вычислений вторые сомножители в формулах (3) и (4) называются множителями наращения простых процентов -

- 11. Начисление процентов с использованием ставки, предназначенной для выполнения прямо противоположной операции –дисконтирования – имеет оттенок некой

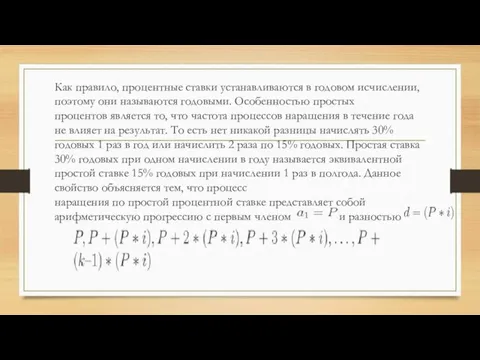

- 12. Как правило, процентные ставки устанавливаются в годовом исчислении, поэтому они называются годовыми. Особенностью простых процентов является

- 13. Наращенная сумма S есть ничто иное как последний k-й член этой прогрессии ( ), срок ссуды

- 14. Подставив это выражение в (3) и (4), получим: для декурсивных процентов: (6) для антисипативных процентов: (7)

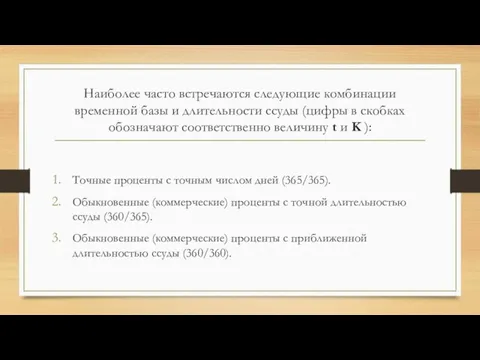

- 15. Наиболее часто встречаются следующие комбинации временной базы и длительности ссуды (цифры в скобках обозначают соответственно величину

- 16. Различия в способах подсчета дней могут показаться несущественными, однако при больших суммах операций и высоких процентных

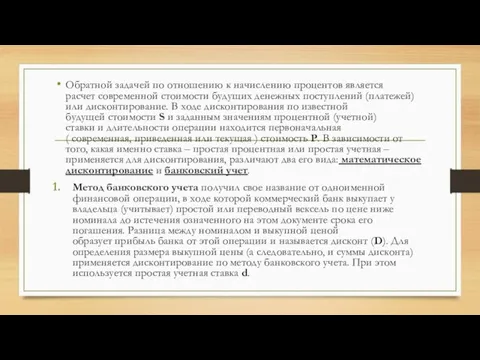

- 17. Обратной задачей по отношению к начислению процентов является расчет современной стоимости будущих денежных поступлений (платежей) или

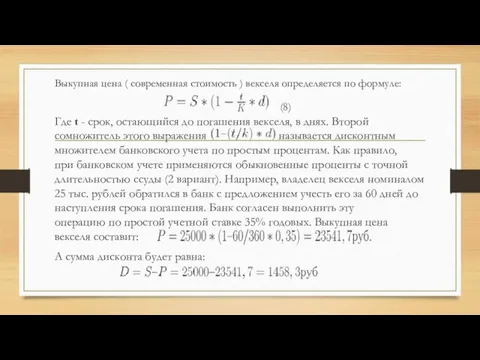

- 18. Выкупная цена ( современная стоимость ) векселя определяется по формуле: (8) Где t - срок, остающийся

- 19. 2. При математическом дисконтировании используется простая процентная ставка i. Расчеты выполняются по формуле: (9). Выражение называется

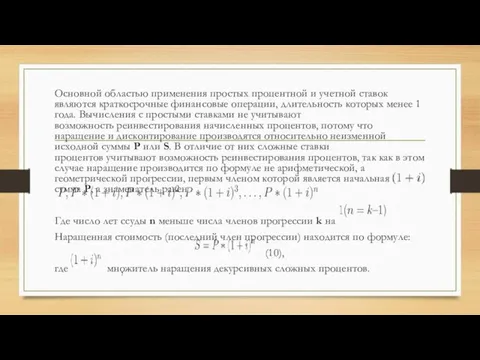

- 20. Основной областью применения простых процентной и учетной ставок являются краткосрочные финансовые операции, длительность которых менее 1

- 21. С позиций финансового менеджмента использование сложных процентов является более предпочтительным, т.к. признание возможности собственника в любой

- 22. Сама по себе сложная процентная ставка i ничем не отличается от простой и рассчитывается по такой

- 23. Как уже отмечалось, наиболее широко сложные проценты применяются при анализе долгосрочных финансовых операций . На большом

- 24. (12) где a - число полных лет в составе продолжительности операции, t – число дней в

- 25. Важной особенностью сложных процентов является зависимость конечного результата от количества начислений в течение года. Здесь опять

- 26. Пример: Ссуда размером 5 млн. рублей выдана на 2 года по номинальной сложной процентной ставке 35%

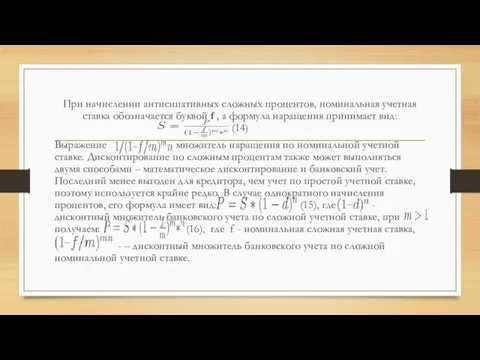

- 27. При начислении антисипативных сложных процентов, номинальная учетная ставка обозначается буквой f , а формула наращения принимает

- 28. Значительно более широкое распространение имеет математическое дисконтирование по сложной процентной ставке i. Для получаем (17) где

- 29. Пример: Требуется определить современную стоимость платежа в размере 3 млн. рублей, который должен поступить через 1,5

- 30. По мере увеличения числа начислений процентов в течение года (m) промежуток времени между двумя смежными начислениями

- 31. Вопрос. Чему будет равна через 3 года сумма 250 тыс. рублей, если сегодня положить ее на

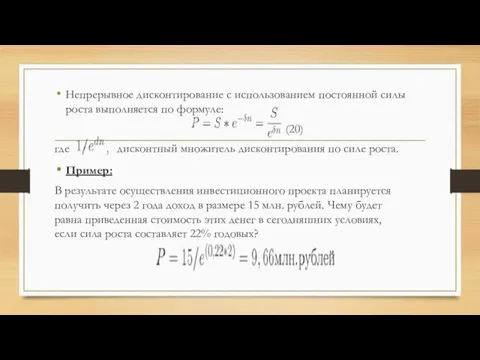

- 32. Непрерывное дисконтирование с использованием постоянной силы роста выполняется по формуле: (20) где дисконтный множитель дисконтирования по

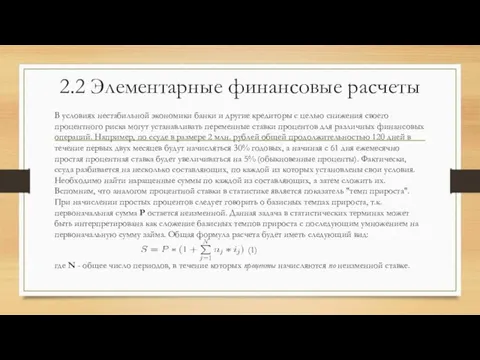

- 33. 2.2 Элементарные финансовые расчеты В условиях нестабильной экономики банки и другие кредиторы с целью снижения своего

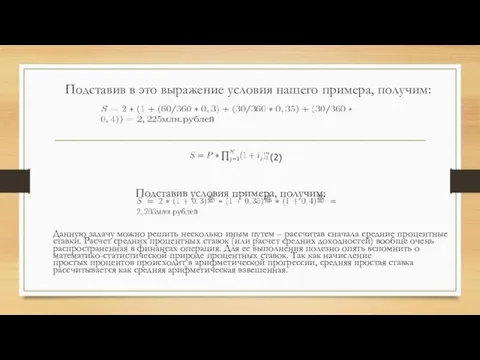

- 34. Подставив в это выражение условия нашего примера, получим: (2) Подставив условия примера, получим: Данную задачу можно

- 35. где N - общее число периодов, в течение которых процентная ставка оставалась неизменной Сложные проценты растут

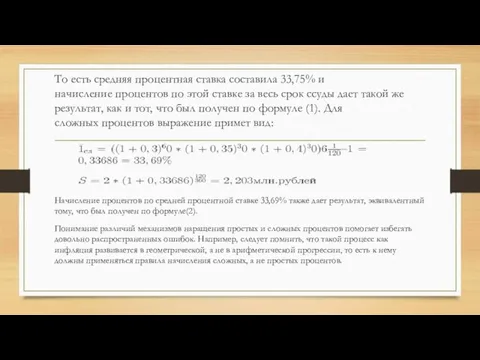

- 36. То есть средняя процентная ставка составила 33,75% и начисление процентов по этой ставке за весь срок

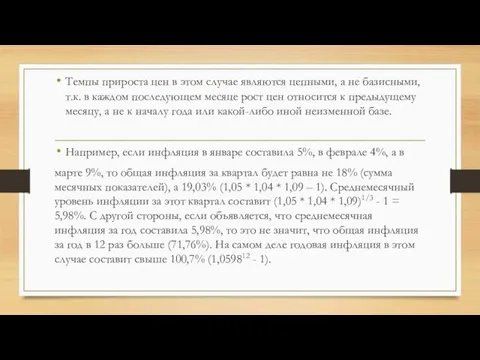

- 37. Темпы прироста цен в этом случае являются цепными, а не базисными, т.к. в каждом последующем месяце

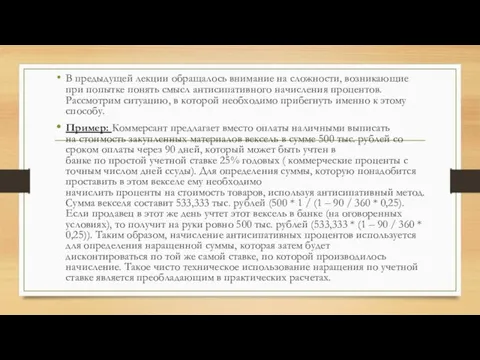

- 38. В предыдущей лекции обращалось внимание на сложности, возникающие при попытке понять смысл антисипативного начисления процентов. Рассмотрим

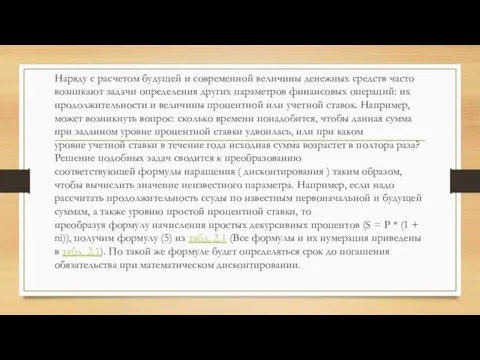

- 39. Наряду с расчетом будущей и современной величины денежных средств часто возникают задачи определения других параметров финансовых

- 40. Определение срока финансовой операции для антисипативного начисления процентов и банковского учета производится по формуле(6) из табл.

- 41. Эти же формулы можно применить для определения срока до погашения обязательств при дисконтировании. Пример: по векселю

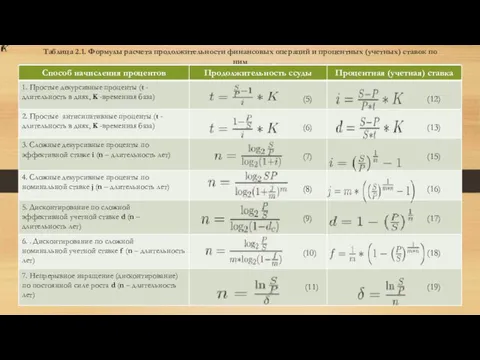

- 42. Таблица 2.1. Формулы расчета продолжительности финансовых операций и процентных (учетных) ставок по ним

- 43. Пример: сколько лет должен пролежать на банковском депозите под 20% (сложная процентная ставка i) вклад 100

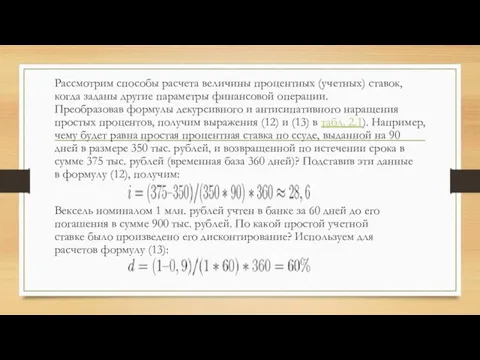

- 44. Рассмотрим способы расчета величины процентных (учетных) ставок, когда заданы другие параметры финансовой операции. Преобразовав формулы декурсивного

- 45. Очевидно, что данная методика может (и должна) использоваться при анализе любых финансовых операций, а не только

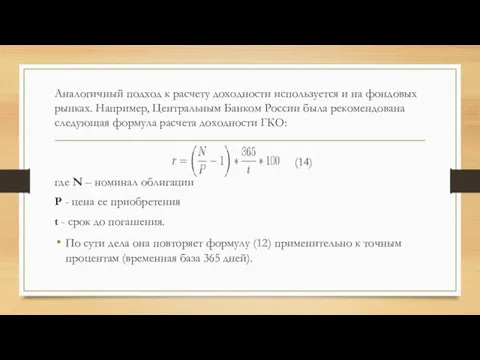

- 46. Аналогичный подход к расчету доходности используется и на фондовых рынках. Например, Центральным Банком России была рекомендована

- 47. Пример: Облигация номиналом 10 тыс. рублей была приобретена за 8,2 тыс. рублей за 40 дней до

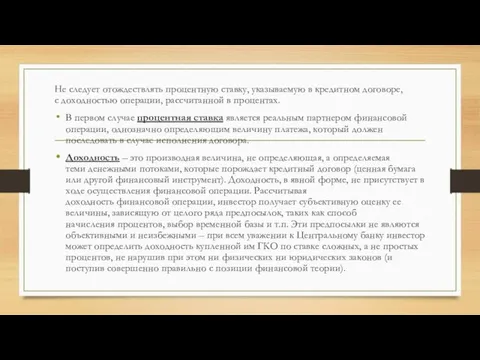

- 48. Не следует отождествлять процентную ставку, указываемую в кредитном договоре, с доходностью операции, рассчитанной в процентах. В

- 49. Рекомендация вычислять доходность по методике наращения простых процентов используется на данном рынке как соглашение его участников

- 50. В качестве иллюстрации рассчитаем доходность облигации из предыдущего примера как ставку сложного процента (наращение 1 раз

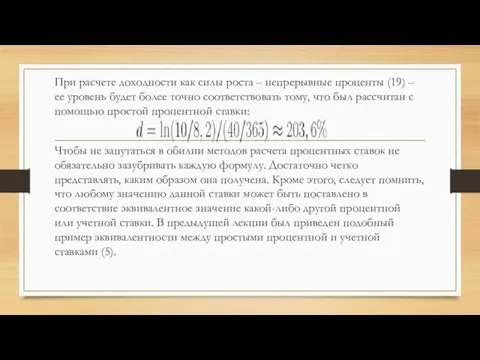

- 51. При расчете доходности как силы роста – непрерывные проценты (19) – ее уровень будет более точно

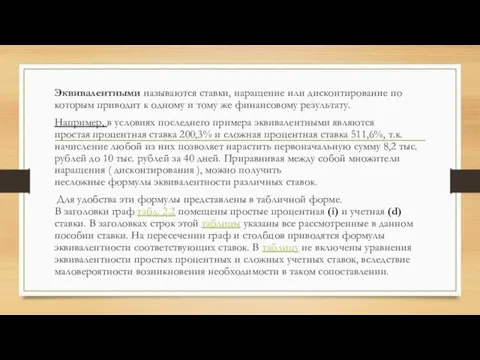

- 52. Эквивалентными называются ставки, наращение или дисконтирование по которым приводит к одному и тому же финансовому результату.

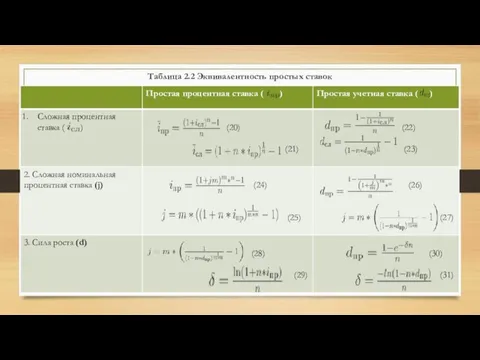

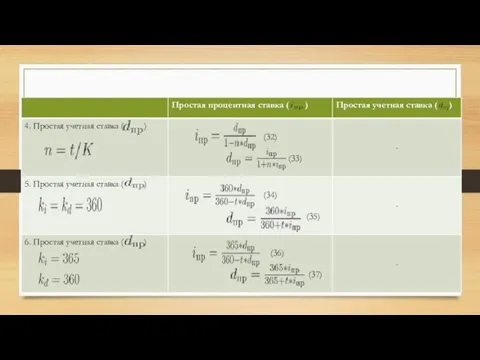

- 53. Таблица 2.2 Эквивалентность простых ставок

- 55. Пример: Предприятие может столкнуться с необходимостью выбора между получением кредита на 5 месяцев под сложную номинальную

- 56. По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как

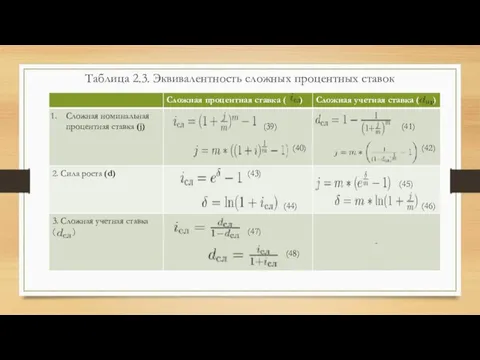

- 57. Таблица 2.3. Эквивалентность сложных процентных ставок

- 58. Пример: по вкладу в размере 10 тыс. рублей начисляется 25 простых процентов в год. В конце

- 59. 2.3 Определение современной и будущей величины денежных потоков В финансовом анализе для обозначения денежных потоков в

- 60. Форму аннуитетов имеют многие финансовые потоки, например выплата доходов по облигациям или платежи по кредиту, страховые

- 61. В процессе начисления сложных процентов на единичную сумму Р возникает геометрическая прогрессия со знаменателем наращенная сумма

- 62. Наряду с членом ренты (обозначим его R) любой денежный поток характеризуется рядом других параметров: период ренты

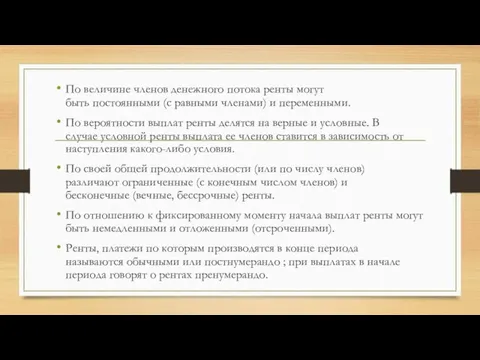

- 63. В зависимости от числа платежей за период различают годовые и p-срочные ренты: в первом случае за

- 64. По величине членов денежного потока ренты могут быть постоянными (с равными членами) и переменными. По вероятности

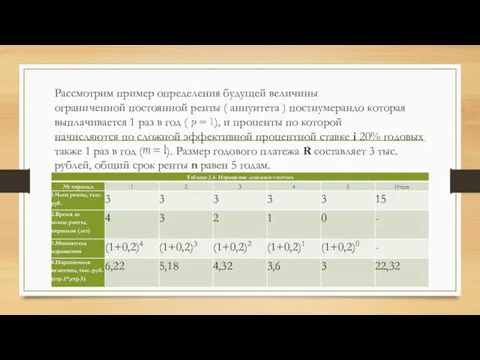

- 65. Рассмотрим пример определения будущей величины ограниченной постоянной ренты ( аннуитета ) постнумерандо которая выплачивается 1 раз

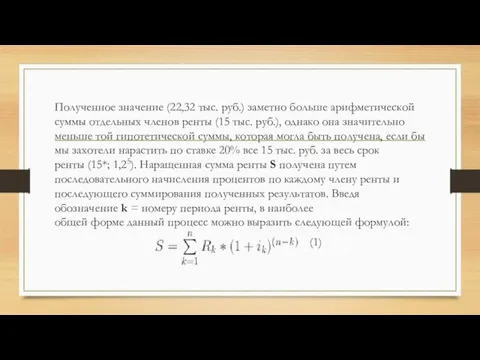

- 66. Полученное значение (22,32 тыс. руб.) заметно больше арифметической суммы отдельных членов ренты (15 тыс. руб.), однако

- 67. В нашем примере член ренты R неизменен в течение всего срока, процентная ставка i также постоянна.

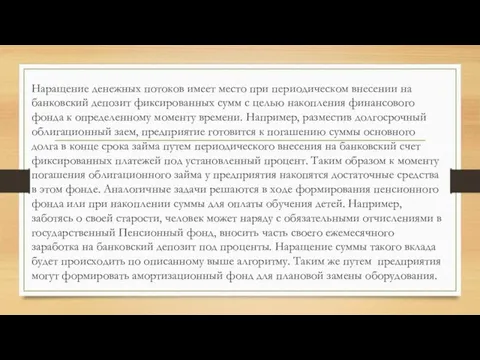

- 68. Наращение денежных потоков имеет место при периодическом внесении на банковский депозит фиксированных сумм с целью накопления

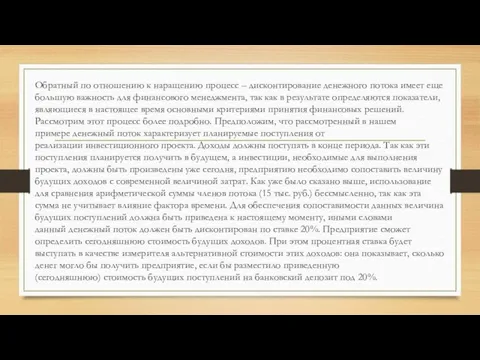

- 69. Обратный по отношению к наращению процесс – дисконтирование денежного потока имеет еще большую важность для финансового

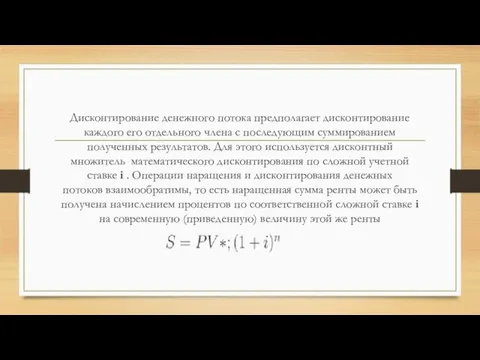

- 70. Дисконтирование денежного потока предполагает дисконтирование каждого его отдельного члена с последующим суммированием полученных результатов. Для этого

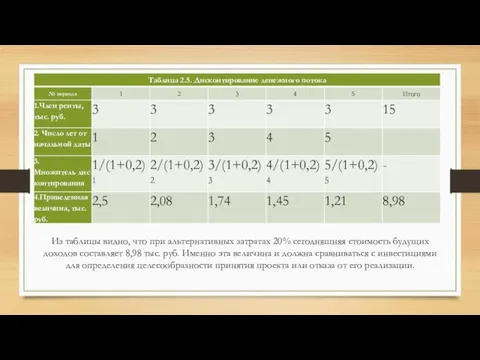

- 71. Из таблицы видно, что при альтернативных затратах 20% сегодняшняя стоимость будущих доходов составляет 8,98 тыс. руб.

- 72. Обобщая алгоритм, по которому выполнялись расчеты, получаем общую формулу дисконтирования денежных потоков: (3) Так как в

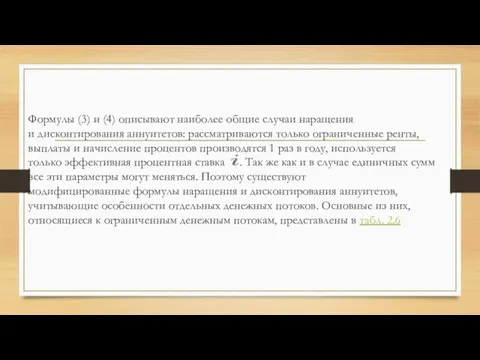

- 73. Формулы (3) и (4) описывают наиболее общие случаи наращения и дисконтирования аннуитетов: рассматриваются только ограниченные ренты,

- 74. Таблица 2.6. Основные формулы наращения и дисконтирования ограниченных аннуитетов

- 75. В табл. 2.6 не нашли отражения формулы расчета неограниченных денежных потоков, т.е. вечных рент или перпетуитетов.

- 76. Например, по условиям страхового договора компания обязуется выплачивать 5 тыс. рублей в год на протяжении неограниченного

- 77. Предположим, рассмотренный выше перпетуитет будет выплачиваться дважды в год по 2,5 тыс. рублей, столько же раз

- 78. Интересно отметить связь существующую между годовой вечной и годовой ограниченной рентами ( аннуитетами ). Преобразовав правую

- 79. Данная формула имеет смысл при . Она применяется в оценке обыкновенных акций. При сравнении приведенной стоимости

- 80. То есть любая p-срочная рента даже с непрерывным начислением процентов ( ) будет стоить дороже, чем

- 81. 2.4 Вычисление основных параметров денежных потоков Несмотря на то, что общее количество формул, приведенных в трех

- 82. Например, сложные проценты наращиваются в геометрической прогрессии. Они применяются по большей части в расчетах по долгосрочным

- 83. Используем данный алгоритм для финансового анализа денежных потоков, в частности, для расчета отдельных параметров финансовых рент.

- 84. Данное уравнение следует решить относительно так как планируются ежемесячные взносы) обозначим . Преобразовав базовую формулу, получим

- 85. Предположим, что 10 млн. рублей – это основная задолженность по облигационному займу, кроме этого необходимо ежегодно

- 86. Условиями займа может быть предусмотрено присоединение суммы начисленных за год процентов к основному долгу и погашение

- 87. Аналогичный подход может быть применен к формированию амортизационного фонда. Известно, что амортизация основных фондов – важнейшая

- 88. Предположим, что по основным фондам первоначальной стоимостью 50 млн. рублей предприятие начисляет амортизацию по годовой ставке

- 89. Если же взносы на депозит производить ежемесячно ( ), то, снова применяя формулу (6), и деля

- 90. Для решения этой задачи (нахождение срока ренты n ) снова понадобится формула (6), но теперь она

- 91. Необходимость выплачивать проценты кредитору на остаток банковской ссуды или коммерческого кредита ставит перед предприятиями задачу разработки

- 92. Погашая ежегодно 2 млн. рублей из общей суммы 3-летнего займа 6 млн. рублей, выданного под 20

- 93. Возможен другой вариант, когда величина срочной уплаты на протяжении всего срока займа остается неизменной, но постепенно

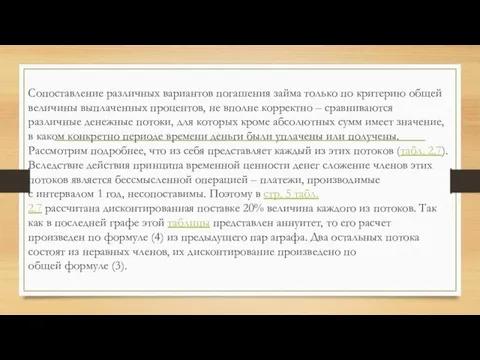

- 94. Сопоставление различных вариантов погашения займа только по критерию общей величины выплаченных процентов, не вполне корректно –

- 95. Как видно из результатов расчетов, наибольшую отрицательную величину (-6472,2) имеет приведенная сумма платежей по первому потоку,

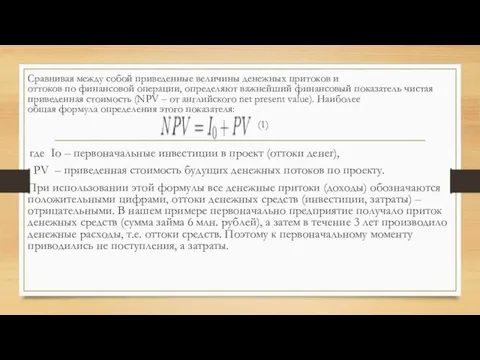

- 97. Сравнивая между собой приведенные величины денежных притоков и оттоков по финансовой операции, определяют важнейший финансовый показатель

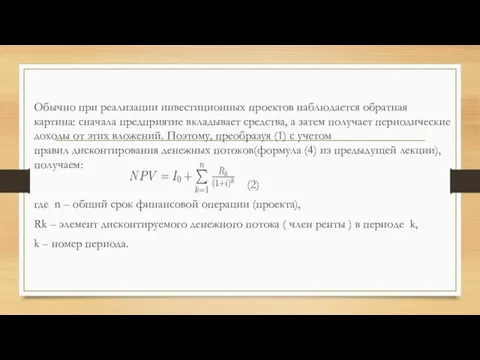

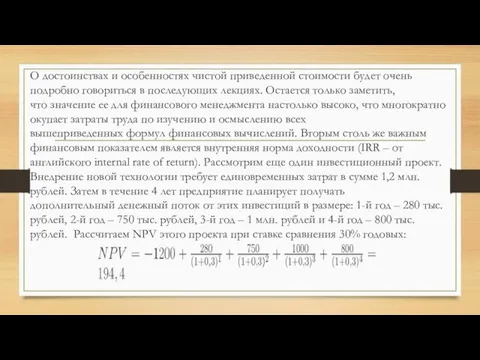

- 98. Обычно при реализации инвестиционных проектов наблюдается обратная картина: сначала предприятие вкладывает средства, а затем получает периодические

- 99. Под процентной ставкой i (в данном случае ее называют ставкой сравнения) понимается годовая сложная эффективная ставка

- 100. Довольно распространенной является ошибка, когда в подобных случаях пытаются рассчитать месячную процентную ставку делением годовой ставки

- 101. Если денежный поток состоит из одинаковых и равномерно распределенных выплат (то есть представляет собой аннуитет), можно

- 102. Кроме правильного вычисления чистой приведенной стоимости, необходимо понимать ее финансовый смысл. Положительное значение этого показателя указывает

- 103. О достоинствах и особенностях чистой приведенной стоимости будет очень подробно говориться в последующих лекциях. Остается только

- 104. Реализация проекта может принести предприятию 194,4 тыс. рублей чистой приведенной стоимости при условии использования ставки сравнения

- 106. Скачать презентацию

Слайд 22.1 Основы финансовых вычислений

Одним из важнейших свойств денежных потоков является их распределенность во времени.

2.1 Основы финансовых вычислений

Одним из важнейших свойств денежных потоков является их распределенность во времени.

Слайд 3Наряду с инфляционным обесцениванием денег существует еще как минимум три важнейшие причины данного экономического

Наряду с инфляционным обесцениванием денег существует еще как минимум три важнейшие причины данного экономического

Слайд 4Количественной мерой величины этого возмещения является процентная ставка. С ее помощью может быть

Количественной мерой величины этого возмещения является процентная ставка. С ее помощью может быть

Слайд 5Дисконтирование

Операции наращения денег по процентной ставке более просты и понятны, так как с ними приходится сталкиваться

Дисконтирование

Операции наращения денег по процентной ставке более просты и понятны, так как с ними приходится сталкиваться

Слайд 6Процентная ставка показывает степень интенсивности изменения стоимости денег во времени.

Абсолютная величина

Процентная ставка показывает степень интенсивности изменения стоимости денег во времени.

Абсолютная величина

Слайд 7Можно заметить, что формула расчета процентной ставки идентична расчету статистического показателя "темп прироста".

Действительно, если абсолютная

Можно заметить, что формула расчета процентной ставки идентична расчету статистического показателя "темп прироста".

Действительно, если абсолютная

Слайд 8Сравнивая формулы (1) и (2) можно заметить, что сумма процентов I и величина дисконта D определяются

Сравнивая формулы (1) и (2) можно заметить, что сумма процентов I и величина дисконта D определяются

Слайд 9При помощи рассмотренных выше ставок могут начисляться как простые так и сложные проценты.

При помощи рассмотренных выше ставок могут начисляться как простые так и сложные проценты.

Слайд 10Для упрощения вычислений вторые сомножители в формулах (3) и (4) называются множителями наращения простых процентов

Для упрощения вычислений вторые сомножители в формулах (3) и (4) называются множителями наращения простых процентов

Слайд 11Начисление процентов с использованием ставки, предназначенной для выполнения прямо противоположной операции –дисконтирования – имеет оттенок некой "неестественности"

Начисление процентов с использованием ставки, предназначенной для выполнения прямо противоположной операции –дисконтирования – имеет оттенок некой "неестественности"

Слайд 12Как правило, процентные ставки устанавливаются в годовом исчислении, поэтому они называются годовыми. Особенностью простых

Как правило, процентные ставки устанавливаются в годовом исчислении, поэтому они называются годовыми. Особенностью простых

Слайд 13Наращенная сумма S есть ничто иное как последний k-й член этой прогрессии

Наращенная сумма S есть ничто иное как последний k-й член этой прогрессии

Слайд 14Подставив это выражение в (3) и (4), получим:

для декурсивных процентов: (6)

для антисипативных процентов: (7)

Подставив это выражение в (3) и (4), получим:

для декурсивных процентов: (6)

для антисипативных процентов: (7)

Слайд 15Наиболее часто встречаются следующие комбинации временной базы и длительности ссуды (цифры в

Наиболее часто встречаются следующие комбинации временной базы и длительности ссуды (цифры в

Слайд 16Различия в способах подсчета дней могут показаться несущественными, однако при больших суммах

Различия в способах подсчета дней могут показаться несущественными, однако при больших суммах

Слайд 17Обратной задачей по отношению к начислению процентов является расчет современной стоимости будущих денежных поступлений (платежей) или дисконтирование. В ходе дисконтирования по известной

Обратной задачей по отношению к начислению процентов является расчет современной стоимости будущих денежных поступлений (платежей) или дисконтирование. В ходе дисконтирования по известной

Слайд 18Выкупная цена ( современная стоимость ) векселя определяется по формуле:

(8)

Где t - срок, остающийся

Выкупная цена ( современная стоимость ) векселя определяется по формуле:

(8)

Где t - срок, остающийся

Слайд 192. При математическом дисконтировании используется простая процентная ставка i. Расчеты выполняются по формуле: (9).

Выражение называется дисконтным множителем математического

2. При математическом дисконтировании используется простая процентная ставка i. Расчеты выполняются по формуле: (9).

Выражение называется дисконтным множителем математического

Слайд 20Основной областью применения простых процентной и учетной ставок являются краткосрочные финансовые операции, длительность

Основной областью применения простых процентной и учетной ставок являются краткосрочные финансовые операции, длительность

Слайд 21С позиций финансового менеджмента использование сложных процентов является более предпочтительным, т.к. признание возможности собственника в любой момент

С позиций финансового менеджмента использование сложных процентов является более предпочтительным, т.к. признание возможности собственника в любой момент

Слайд 22Сама по себе сложная процентная ставка i ничем не отличается от простой и рассчитывается по такой же формуле (1). Сложная

Сама по себе сложная процентная ставка i ничем не отличается от простой и рассчитывается по такой же формуле (1). Сложная

Слайд 23Как уже отмечалось, наиболее широко сложные проценты применяются при анализе долгосрочных финансовых операций . На большом

Как уже отмечалось, наиболее широко сложные проценты применяются при анализе долгосрочных финансовых операций . На большом

Слайд 24 (12)

где a - число полных лет в составе продолжительности операции,

t – число

(12)

где a - число полных лет в составе продолжительности операции,

t – число

Слайд 25Важной особенностью сложных процентов является зависимость конечного результата от количества начислений в течение года.

Важной особенностью сложных процентов является зависимость конечного результата от количества начислений в течение года.

Слайд 26Пример:

Ссуда размером 5 млн. рублей выдана на 2 года по номинальной сложной процентной

Ссуда размером 5 млн. рублей выдана на 2 года по номинальной сложной процентной

Слайд 27При начислении антисипативных сложных процентов, номинальная учетная ставка обозначается буквой f , а формула наращения принимает вид: (14)

Выражение множитель наращения

При начислении антисипативных сложных процентов, номинальная учетная ставка обозначается буквой f , а формула наращения принимает вид: (14)

Выражение множитель наращения

Слайд 28Значительно более широкое распространение имеет математическое дисконтирование по сложной процентной ставке i. Для получаем

(17)

где - дисконтный множитель математического

Значительно более широкое распространение имеет математическое дисконтирование по сложной процентной ставке i. Для получаем

(17)

где - дисконтный множитель математического

Слайд 29Пример:

Требуется определить современную стоимость платежа в размере 3 млн. рублей, который должен поступить через

Пример: Требуется определить современную стоимость платежа в размере 3 млн. рублей, который должен поступить через

Слайд 30По мере увеличения числа начислений процентов в течение года (m) промежуток времени между двумя смежными

По мере увеличения числа начислений процентов в течение года (m) промежуток времени между двумя смежными

Слайд 31Вопрос.

Чему будет равна через 3 года сумма 250 тыс. рублей, если

Вопрос. Чему будет равна через 3 года сумма 250 тыс. рублей, если

Слайд 32Непрерывное дисконтирование с использованием постоянной силы роста выполняется по формуле:

(20)

где дисконтный множитель дисконтирования по силе роста.

Пример:

В результате осуществления инвестиционного проекта планируется получить через

Непрерывное дисконтирование с использованием постоянной силы роста выполняется по формуле:

(20)

где дисконтный множитель дисконтирования по силе роста.

Пример:

В результате осуществления инвестиционного проекта планируется получить через

Слайд 332.2 Элементарные финансовые расчеты

В условиях нестабильной экономики банки и другие кредиторы с целью снижения

2.2 Элементарные финансовые расчеты

В условиях нестабильной экономики банки и другие кредиторы с целью снижения

Слайд 34Подставив в это выражение условия нашего примера, получим:

(2)

Подставив условия примера, получим:

Данную задачу можно

Подставив в это выражение условия нашего примера, получим:

(2)

Подставив условия примера, получим:

Данную задачу можно

Слайд 35где N - общее число периодов, в течение которых процентная ставка оставалась неизменной

Сложные проценты растут в

где N - общее число периодов, в течение которых процентная ставка оставалась неизменной

Сложные проценты растут в

Слайд 36То есть средняя процентная ставка составила 33,75% и начисление процентов по этой ставке за весь срок ссуды

То есть средняя процентная ставка составила 33,75% и начисление процентов по этой ставке за весь срок ссуды

Слайд 37Темпы прироста цен в этом случае являются цепными, а не базисными, т.к.

Темпы прироста цен в этом случае являются цепными, а не базисными, т.к.

Слайд 38В предыдущей лекции обращалось внимание на сложности, возникающие при попытке понять смысл

В предыдущей лекции обращалось внимание на сложности, возникающие при попытке понять смысл

Слайд 39Наряду с расчетом будущей и современной величины денежных средств часто возникают задачи

Наряду с расчетом будущей и современной величины денежных средств часто возникают задачи

Слайд 40Определение срока финансовой операции для антисипативного начисления процентов и банковского учета производится по формуле(6) из табл. 2.1 Например, нужно определить через какой период

Определение срока финансовой операции для антисипативного начисления процентов и банковского учета производится по формуле(6) из табл. 2.1 Например, нужно определить через какой период

Слайд 41Эти же формулы можно применить для определения срока до погашения обязательств при дисконтировании.

Пример: по векселю

Эти же формулы можно применить для определения срока до погашения обязательств при дисконтировании.

Пример: по векселю

Слайд 42Таблица 2.1. Формулы расчета продолжительности финансовых операций и процентных (учетных) ставок по ним

Таблица 2.1. Формулы расчета продолжительности финансовых операций и процентных (учетных) ставок по ним

Слайд 43Пример:

сколько лет должен пролежать на банковском депозите под 20% (сложная процентная ставка i) вклад

Пример:

сколько лет должен пролежать на банковском депозите под 20% (сложная процентная ставка i) вклад

Слайд 44Рассмотрим способы расчета величины процентных (учетных) ставок, когда заданы другие параметры финансовой операции. Преобразовав формулы декурсивного и антисипативного

Рассмотрим способы расчета величины процентных (учетных) ставок, когда заданы другие параметры финансовой операции. Преобразовав формулы декурсивного и антисипативного

Слайд 45Очевидно, что данная методика может (и должна) использоваться при анализе любых финансовых операций, а

Очевидно, что данная методика может (и должна) использоваться при анализе любых финансовых операций, а

Слайд 46Аналогичный подход к расчету доходности используется и на фондовых рынках. Например, Центральным Банком России была

Аналогичный подход к расчету доходности используется и на фондовых рынках. Например, Центральным Банком России была

Слайд 47Пример:

Облигация номиналом 10 тыс. рублей была приобретена за 8,2 тыс. рублей

Пример:

Облигация номиналом 10 тыс. рублей была приобретена за 8,2 тыс. рублей

Слайд 48Не следует отождествлять процентную ставку, указываемую в кредитном договоре, с доходностью операции, рассчитанной в процентах.

Не следует отождествлять процентную ставку, указываемую в кредитном договоре, с доходностью операции, рассчитанной в процентах.

Слайд 49Рекомендация вычислять доходность по методике наращения простых процентов используется на данном рынке как соглашение его участников (точно

Рекомендация вычислять доходность по методике наращения простых процентов используется на данном рынке как соглашение его участников (точно

Слайд 50В качестве иллюстрации рассчитаем доходность облигации из предыдущего примера как ставку сложного процента (наращение 1 раз

В качестве иллюстрации рассчитаем доходность облигации из предыдущего примера как ставку сложного процента (наращение 1 раз

Слайд 51При расчете доходности как силы роста – непрерывные проценты (19) – ее уровень будет более точно

При расчете доходности как силы роста – непрерывные проценты (19) – ее уровень будет более точно

Слайд 52Эквивалентными называются ставки, наращение или дисконтирование по которым приводит к одному и тому же финансовому результату.

Эквивалентными называются ставки, наращение или дисконтирование по которым приводит к одному и тому же финансовому результату.

Слайд 53Таблица 2.2 Эквивалентность простых ставок

Таблица 2.2 Эквивалентность простых ставок

Слайд 55Пример:

Предприятие может столкнуться с необходимостью выбора между получением кредита на 5

Пример:

Предприятие может столкнуться с необходимостью выбора между получением кредита на 5

Слайд 56По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как

По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как

Слайд 57Таблица 2.3. Эквивалентность сложных процентных ставок

Таблица 2.3. Эквивалентность сложных процентных ставок

Слайд 58Пример:

по вкладу в размере 10 тыс. рублей начисляется 25 простых процентов в год. В конце

Пример:

по вкладу в размере 10 тыс. рублей начисляется 25 простых процентов в год. В конце

Слайд 592.3 Определение современной и будущей величины денежных потоков

В финансовом анализе для обозначения денежных потоков в наиболее

2.3 Определение современной и будущей величины денежных потоков

В финансовом анализе для обозначения денежных потоков в наиболее

Слайд 60Форму аннуитетов имеют многие финансовые потоки, например выплата доходов по облигациям или платежи по кредиту, страховые взносы и

Форму аннуитетов имеют многие финансовые потоки, например выплата доходов по облигациям или платежи по кредиту, страховые взносы и

Слайд 61В процессе начисления сложных процентов на единичную сумму Р возникает геометрическая прогрессия со знаменателем

В процессе начисления сложных процентов на единичную сумму Р возникает геометрическая прогрессия со знаменателем

Слайд 62Наряду с членом ренты (обозначим его R) любой денежный поток характеризуется рядом других параметров:

период ренты (t) -

Наряду с членом ренты (обозначим его R) любой денежный поток характеризуется рядом других параметров:

период ренты (t) -

Слайд 63В зависимости от числа платежей за период различают годовые и p-срочные ренты:

в первом случае за

В зависимости от числа платежей за период различают годовые и p-срочные ренты:

в первом случае за

Слайд 64По величине членов денежного потока ренты могут быть постоянными (с равными членами) и переменными.

По вероятности выплат ренты делятся на верные и условные. В

По величине членов денежного потока ренты могут быть постоянными (с равными членами) и переменными.

По вероятности выплат ренты делятся на верные и условные. В

Слайд 65Рассмотрим пример определения будущей величины ограниченной постоянной ренты ( аннуитета ) постнумерандо которая выплачивается 1 раз в год

Рассмотрим пример определения будущей величины ограниченной постоянной ренты ( аннуитета ) постнумерандо которая выплачивается 1 раз в год

Слайд 66Полученное значение (22,32 тыс. руб.) заметно больше арифметической суммы отдельных членов ренты (15 тыс. руб.), однако

Полученное значение (22,32 тыс. руб.) заметно больше арифметической суммы отдельных членов ренты (15 тыс. руб.), однако

Слайд 67В нашем примере член ренты R неизменен в течение всего срока, процентная ставка i также постоянна.

В нашем примере член ренты R неизменен в течение всего срока, процентная ставка i также постоянна.

Слайд 68Наращение денежных потоков имеет место при периодическом внесении на банковский депозит фиксированных сумм с целью накопления финансового

Наращение денежных потоков имеет место при периодическом внесении на банковский депозит фиксированных сумм с целью накопления финансового

Слайд 69Обратный по отношению к наращению процесс – дисконтирование денежного потока имеет еще большую важность для финансового менеджмента, так

Обратный по отношению к наращению процесс – дисконтирование денежного потока имеет еще большую важность для финансового менеджмента, так

Слайд 70Дисконтирование денежного потока предполагает дисконтирование каждого его отдельного члена с последующим суммированием полученных результатов.

Дисконтирование денежного потока предполагает дисконтирование каждого его отдельного члена с последующим суммированием полученных результатов.

Слайд 71Из таблицы видно, что при альтернативных затратах 20% сегодняшняя стоимость будущих доходов составляет 8,98 тыс. руб.

Из таблицы видно, что при альтернативных затратах 20% сегодняшняя стоимость будущих доходов составляет 8,98 тыс. руб.

Слайд 72Обобщая алгоритм, по которому выполнялись расчеты, получаем общую формулу дисконтирования денежных потоков:

(3)

Так как в нашем примере

Обобщая алгоритм, по которому выполнялись расчеты, получаем общую формулу дисконтирования денежных потоков:

(3)

Так как в нашем примере

Слайд 73Формулы (3) и (4) описывают наиболее общие случаи наращения и дисконтирования аннуитетов: рассматриваются только ограниченные

Формулы (3) и (4) описывают наиболее общие случаи наращения и дисконтирования аннуитетов: рассматриваются только ограниченные

Слайд 74Таблица 2.6. Основные формулы наращения и дисконтирования ограниченных аннуитетов

Таблица 2.6. Основные формулы наращения и дисконтирования ограниченных аннуитетов

Слайд 75В табл. 2.6 не нашли отражения формулы расчета неограниченных денежных потоков, т.е. вечных рент или перпетуитетов. Существуют

В табл. 2.6 не нашли отражения формулы расчета неограниченных денежных потоков, т.е. вечных рент или перпетуитетов. Существуют

Слайд 76Например, по условиям страхового договора компания обязуется выплачивать 5 тыс. рублей в год на

Например, по условиям страхового договора компания обязуется выплачивать 5 тыс. рублей в год на

Слайд 77Предположим, рассмотренный выше перпетуитет будет выплачиваться дважды в год по 2,5 тыс. рублей, столько

Предположим, рассмотренный выше перпетуитет будет выплачиваться дважды в год по 2,5 тыс. рублей, столько

Слайд 78Интересно отметить связь существующую между годовой вечной и годовой ограниченной рентами ( аннуитетами ). Преобразовав правую часть формулы (4), получим:

Интересно отметить связь существующую между годовой вечной и годовой ограниченной рентами ( аннуитетами ). Преобразовав правую часть формулы (4), получим:

Слайд 79Данная формула имеет смысл при . Она применяется в оценке обыкновенных акций. При сравнении приведенной стоимости различных аннуитетов можно

Данная формула имеет смысл при . Она применяется в оценке обыкновенных акций. При сравнении приведенной стоимости различных аннуитетов можно

Слайд 80То есть любая p-срочная рента даже с непрерывным начислением процентов

( ) будет стоить дороже,

То есть любая p-срочная рента даже с непрерывным начислением процентов

( ) будет стоить дороже,

Слайд 812.4 Вычисление основных параметров денежных потоков

Несмотря на то, что общее количество формул, приведенных

2.4 Вычисление основных параметров денежных потоков

Несмотря на то, что общее количество формул, приведенных

Слайд 82Например, сложные проценты наращиваются в геометрической прогрессии. Они применяются по большей части в расчетах по долгосрочным финансовым

Например, сложные проценты наращиваются в геометрической прогрессии. Они применяются по большей части в расчетах по долгосрочным финансовым

Слайд 83Используем данный алгоритм для финансового анализа денежных потоков, в частности, для расчета отдельных параметров финансовых рент. Например,

Используем данный алгоритм для финансового анализа денежных потоков, в частности, для расчета отдельных параметров финансовых рент. Например,

Слайд 84Данное уравнение следует решить относительно так как планируются ежемесячные взносы) обозначим .

Данное уравнение следует решить относительно так как планируются ежемесячные взносы) обозначим .

Слайд 85Предположим, что 10 млн. рублей – это основная задолженность по облигационному займу, кроме этого

Предположим, что 10 млн. рублей – это основная задолженность по облигационному займу, кроме этого

Слайд 86Условиями займа может быть предусмотрено присоединение суммы начисленных за год процентов к основному долгу и погашение

Условиями займа может быть предусмотрено присоединение суммы начисленных за год процентов к основному долгу и погашение

Слайд 87Аналогичный подход может быть применен к формированию амортизационного фонда. Известно, что амортизация основных фондов

Аналогичный подход может быть применен к формированию амортизационного фонда. Известно, что амортизация основных фондов

Слайд 88Предположим, что по основным фондам первоначальной стоимостью 50 млн. рублей предприятие начисляет амортизацию по годовой ставке

Предположим, что по основным фондам первоначальной стоимостью 50 млн. рублей предприятие начисляет амортизацию по годовой ставке

Слайд 89Если же взносы на депозит производить ежемесячно ( ), то, снова применяя формулу (6),

Если же взносы на депозит производить ежемесячно ( ), то, снова применяя формулу (6),

Слайд 90Для решения этой задачи (нахождение срока ренты n ) снова понадобится формула (6), но теперь она

Для решения этой задачи (нахождение срока ренты n ) снова понадобится формула (6), но теперь она

Слайд 91Необходимость выплачивать проценты кредитору на остаток банковской ссуды или коммерческого кредита ставит перед предприятиями задачу разработки оптимального плана погашения

Необходимость выплачивать проценты кредитору на остаток банковской ссуды или коммерческого кредита ставит перед предприятиями задачу разработки оптимального плана погашения

Слайд 92Погашая ежегодно 2 млн. рублей из общей суммы 3-летнего займа 6 млн.

Погашая ежегодно 2 млн. рублей из общей суммы 3-летнего займа 6 млн.

Слайд 93Возможен другой вариант, когда величина срочной уплаты на протяжении всего срока займа остается неизменной,

Возможен другой вариант, когда величина срочной уплаты на протяжении всего срока займа остается неизменной,

Слайд 94Сопоставление различных вариантов погашения займа только по критерию общей величины выплаченных процентов, не вполне корректно

Сопоставление различных вариантов погашения займа только по критерию общей величины выплаченных процентов, не вполне корректно

Слайд 95Как видно из результатов расчетов, наибольшую отрицательную величину (-6472,2) имеет приведенная сумма платежей по первому потоку,

Как видно из результатов расчетов, наибольшую отрицательную величину (-6472,2) имеет приведенная сумма платежей по первому потоку,

Слайд 97Сравнивая между собой приведенные величины денежных притоков и оттоков по финансовой операции, определяют важнейший финансовый

Сравнивая между собой приведенные величины денежных притоков и оттоков по финансовой операции, определяют важнейший финансовый

Слайд 98Обычно при реализации инвестиционных проектов наблюдается обратная картина: сначала предприятие вкладывает средства, а затем

Обычно при реализации инвестиционных проектов наблюдается обратная картина: сначала предприятие вкладывает средства, а затем

Слайд 99Под процентной ставкой i (в данном случае ее называют ставкой сравнения) понимается годовая сложная

Под процентной ставкой i (в данном случае ее называют ставкой сравнения) понимается годовая сложная

Слайд 100Довольно распространенной является ошибка, когда в подобных случаях пытаются рассчитать месячную процентную

Довольно распространенной является ошибка, когда в подобных случаях пытаются рассчитать месячную процентную

Слайд 101Если денежный поток состоит из одинаковых и равномерно распределенных выплат (то есть представляет собой аннуитет),

Если денежный поток состоит из одинаковых и равномерно распределенных выплат (то есть представляет собой аннуитет),

Слайд 102Кроме правильного вычисления чистой приведенной стоимости, необходимо понимать ее финансовый смысл. Положительное значение этого показателя указывает

Кроме правильного вычисления чистой приведенной стоимости, необходимо понимать ее финансовый смысл. Положительное значение этого показателя указывает

Слайд 103О достоинствах и особенностях чистой приведенной стоимости будет очень подробно говориться в последующих лекциях. Остается

О достоинствах и особенностях чистой приведенной стоимости будет очень подробно говориться в последующих лекциях. Остается

Слайд 104Реализация проекта может принести предприятию 194,4 тыс. рублей чистой приведенной стоимости при условии использования

Реализация проекта может принести предприятию 194,4 тыс. рублей чистой приведенной стоимости при условии использования

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска Кандидаты на престол

Кандидаты на престол Алексей Маресьев

Алексей Маресьев Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края

Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края Введение в нейропсихологию.

Введение в нейропсихологию. Sights of London

Sights of London Презентація на тему:Сонячне затемнення

Презентація на тему:Сонячне затемнення География Болгарии

География Болгарии Проекты стипендиатов «Болашак»

Проекты стипендиатов «Болашак» Основные туристические центры России

Основные туристические центры России Духовно-нравственная культура народов России – новый предмет в начальной школе

Духовно-нравственная культура народов России – новый предмет в начальной школе БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Кредитный кооператив второго уровня «Региональная Резервная Касса»

Кредитный кооператив второго уровня «Региональная Резервная Касса» Shopping

Shopping Конференция«Рынок бытовой химии и household»

Конференция«Рынок бытовой химии и household» Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Problem Solving

Problem Solving Стажировка молодых специалистов

Стажировка молодых специалистов Аборт как социально-медицинская проблема

Аборт как социально-медицинская проблема Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ»

Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ» Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН

Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН Деепричастие

Деепричастие Весенние операции

Весенние операции Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Особенности соревновательной деятельности борцов вольного стиля

Особенности соревновательной деятельности борцов вольного стиля Организация и проведение профильной смены по внедрению ГТО

Организация и проведение профильной смены по внедрению ГТО Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов

ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов