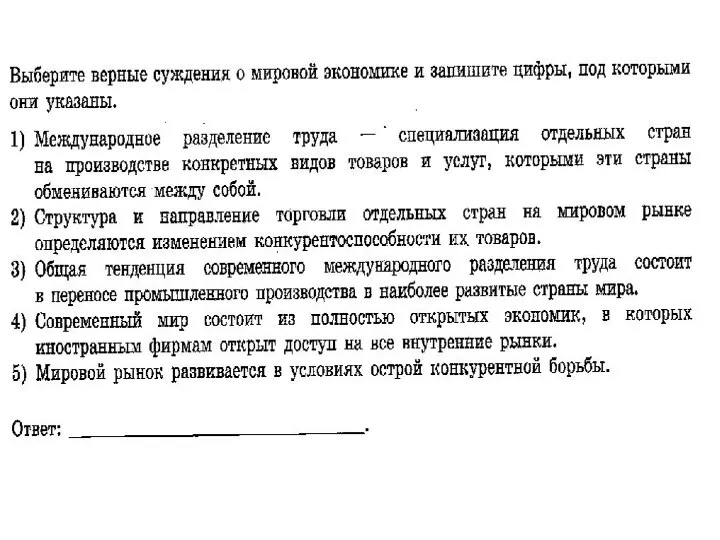

- Хозяйственная деятельность предприятия

Содержание

- 2. Вопросы лекции: 1. Процесс производства и его факторы. Сущность и виды издержек. 2. Результаты хозяйственной деятельности.

- 3. Вопрос 1: Процесс производства и его факторы. Сущность и виды издержек.

- 4. Процесс производства и его факторы Производство - любая деятельность по использованию ресурсов (включая трудовые) для получения

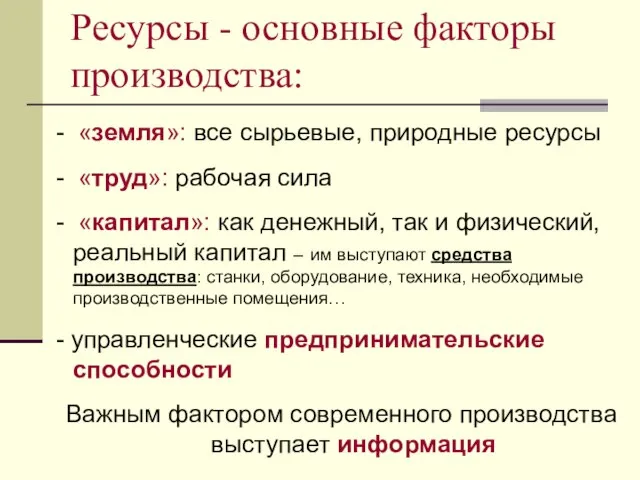

- 5. Ресурсы - основные факторы производства: - «земля»: все сырьевые, природные ресурсы - «труд»: рабочая сила -

- 6. Капитал как фактор производства: способ производства производительные силы производственные отношения люди средства производства предметы труда средства

- 7. Капитал как фактор производства: Капитал как средства производства основной капитал земля здания и сооружения машины, оборудование,

- 8. Амортизация – свойство, которым обладает только основной капитал Амортизация – процесс постепенного перенесения стоимости ОПФ (основных

- 9. амортизация амортизационные отчисления – часть стоимости основного капитала, ежегодно входящая в стоимость произведенной продукции и возвращающая

- 10. Капитал: - реальный (материально-вещественный, физический капитал) - денежный капитал капитал инвестиции Капитал как фактор производства:

- 11. Свойства факторов производства Ни один фактор производства в отдельности не способен произвести продукт и принести доход

- 12. Свойства факторов производства каждый из факторов производства представляет собой особый ресурсный рынок: рынок труда, рынок капитала,

- 13. Свойства факторов производства Важнейшие свойства факторов производства - переплетение, мобильность и взаимозаменяемость (альтернативность). Данные свойства помогают

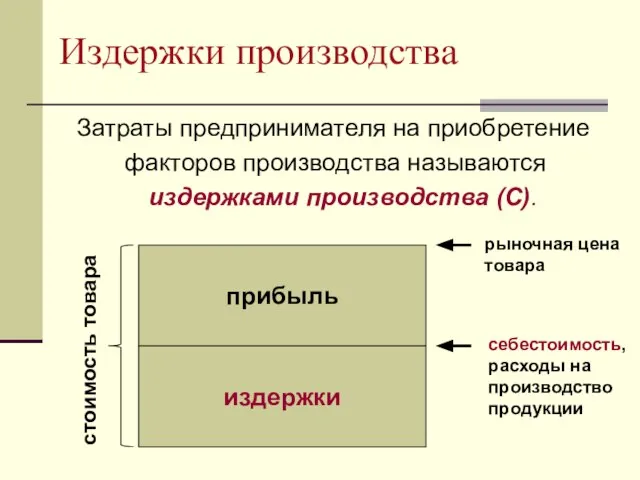

- 14. Издержки производства Затраты предпринимателя на приобретение факторов производства называются издержками производства (С). прибыль издержки стоимость товара

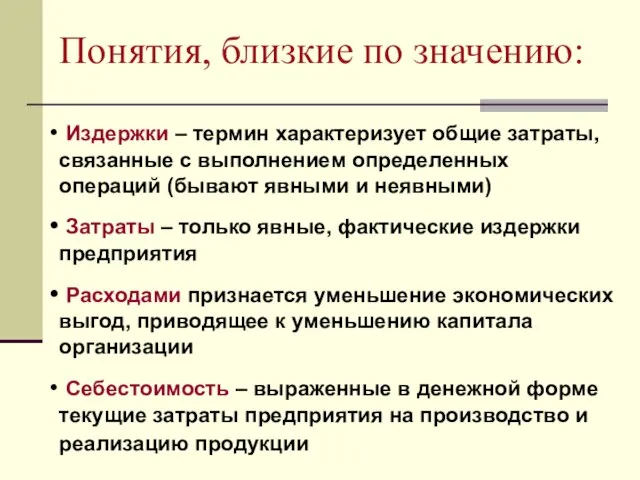

- 15. Понятия, близкие по значению: Издержки – термин характеризует общие затраты, связанные с выполнением определенных операций (бывают

- 16. Виды издержек: по характеру использования – явные (реальные) и неявные (скрытые) издержки по роли в процессе

- 17. Условный пример на понимание различных видов издержек: расходы на рекламу - постоянные, косвенные, накладные приобретение топлива

- 18. Экономические издержки В зависимости от того, какую форму принимают издержки, различают Явные (внешние, оплачиваемые, бухгалтерские) издержки

- 19. Экономические издержки Явные издержки – расходы предприятия на оплату используемых факторов производства: - труда в виде

- 20. Экономические издержки Неявные издержки связаны с использованием ресурсов, являющихся собственностью предприятия (предпринимателя). Неявные (вмененные, альтернативные) =

- 21. Условный пример на понимание альтернативных (вмененных) издержек: Пусть предприниматель располагает наличными в сумме 100 000 руб.

- 22. Издержки производства Издержки производства выявляют зависимость между производственными затратами и объемом производимой продукции. К ним относятся:

- 23. ТС = FC + VC VC FC

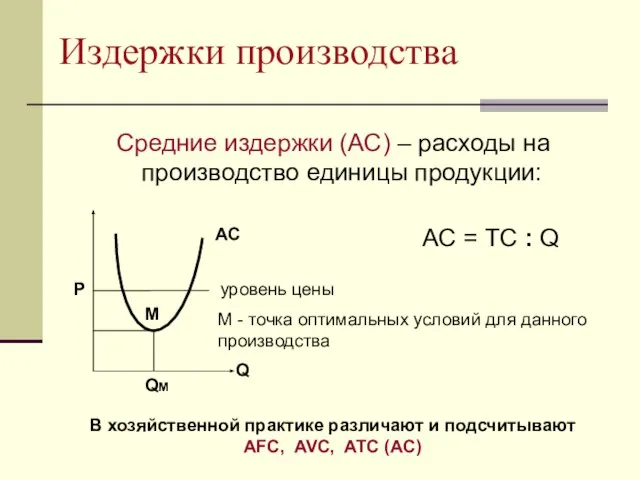

- 24. Издержки производства Средние издержки (АС) – расходы на производство единицы продукции: АС Р Q AC =

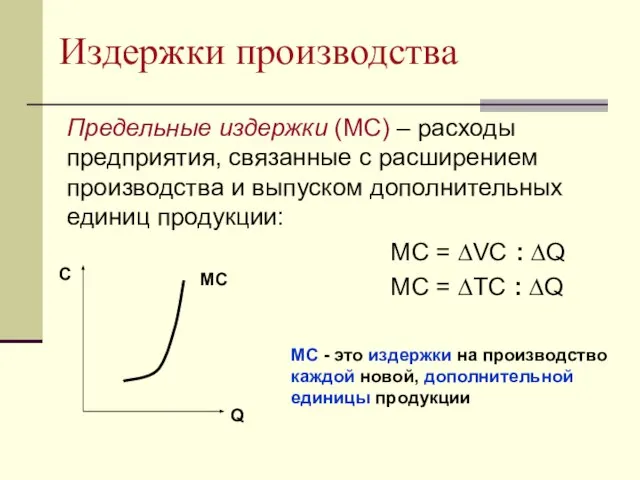

- 25. Издержки производства Предельные издержки (МС) – расходы предприятия, связанные с расширением производства и выпуском дополнительных единиц

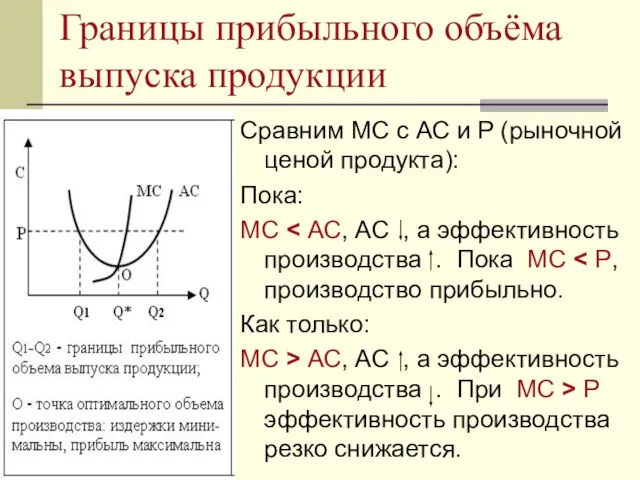

- 26. Границы прибыльного объёма выпуска продукции Сравним МС с АС и Р (рыночной ценой продукта): Пока: МС

- 27. Закон убывающей отдачи ресурсов (факторов производства) При увеличении объема производства сумма постоянных издержек распределяется на все

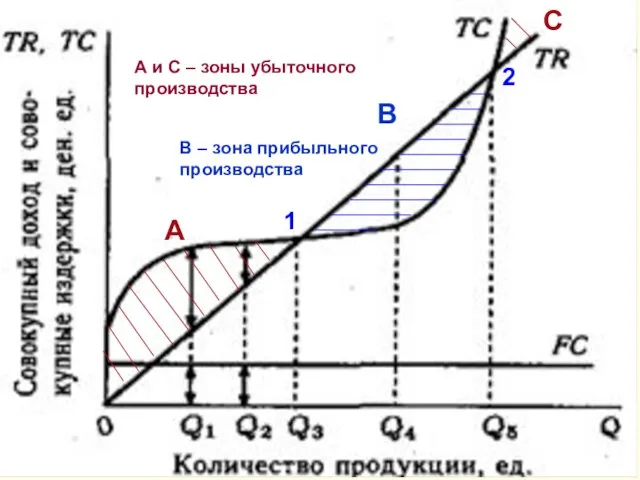

- 28. Границы прибыльного производства 1 2 А В С А и С – зоны убыточного производства В

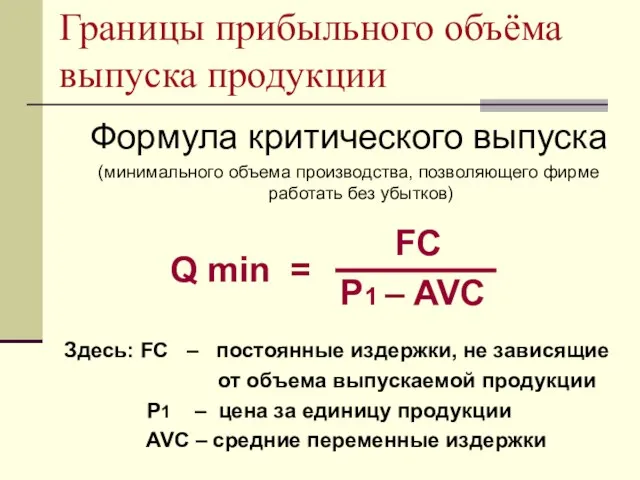

- 29. Границы прибыльного объёма выпуска продукции Формула критического выпуска (минимального объема производства, позволяющего фирме работать без убытков)

- 30. Вопрос 2: Результаты хозяйственной деятельности. Доход и прибыль. Показатели экономической эффективности.

- 31. Система норм и ценностных ориентаций фирмы Для персонала и поставщиков: благоприятная рабочая атмосфера стабильность, долгосрочные отношения

- 32. Прибыль в трактовках различных научных школ и направлений: Прибыль: - вознаграждение за отсрочку потребления капитала, за

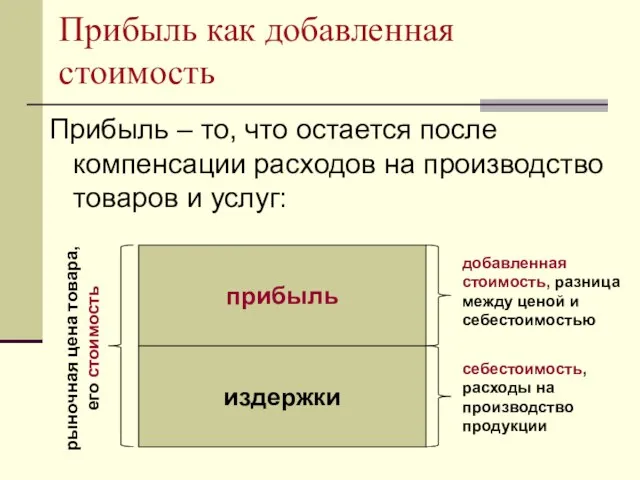

- 33. Прибыль как добавленная стоимость Прибыль – то, что остается после компенсации расходов на производство товаров и

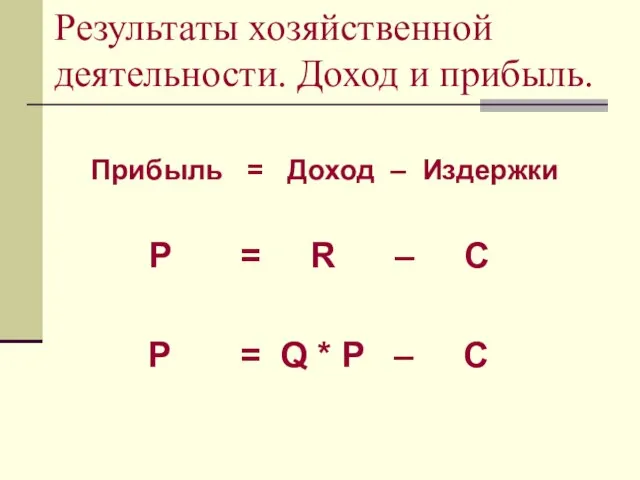

- 34. Доход и прибыль Прибыль = Доход – Издержки P = R – C Доход R =

- 35. Результаты хозяйственной деятельности. Доход и прибыль. Прибыль = Доход – Издержки P = R – C

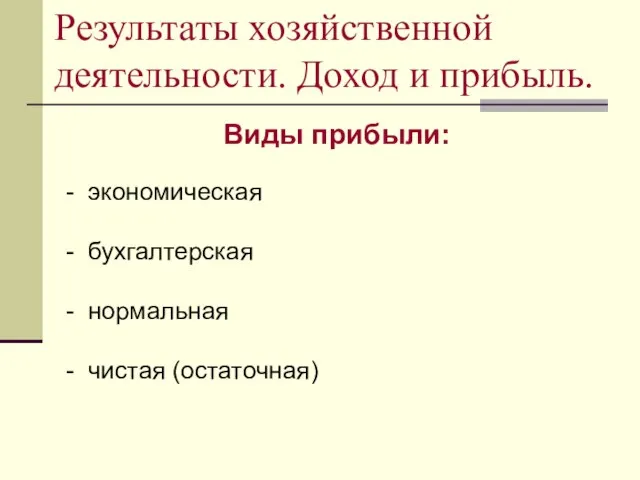

- 36. Результаты хозяйственной деятельности. Доход и прибыль. Виды прибыли: - экономическая - бухгалтерская - нормальная - чистая

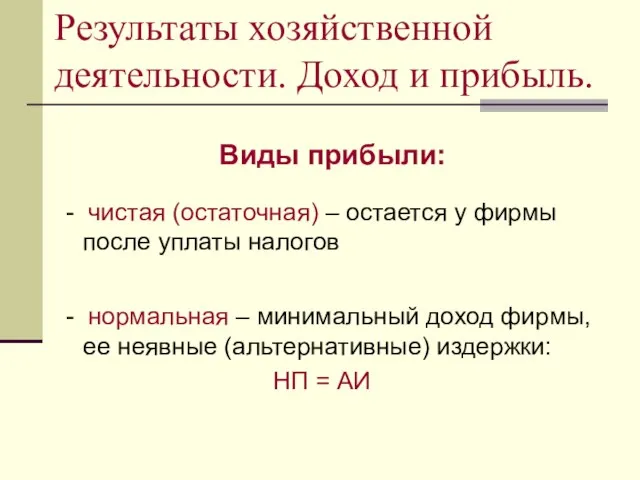

- 37. Результаты хозяйственной деятельности. Доход и прибыль. Виды прибыли: - чистая (остаточная) – остается у фирмы после

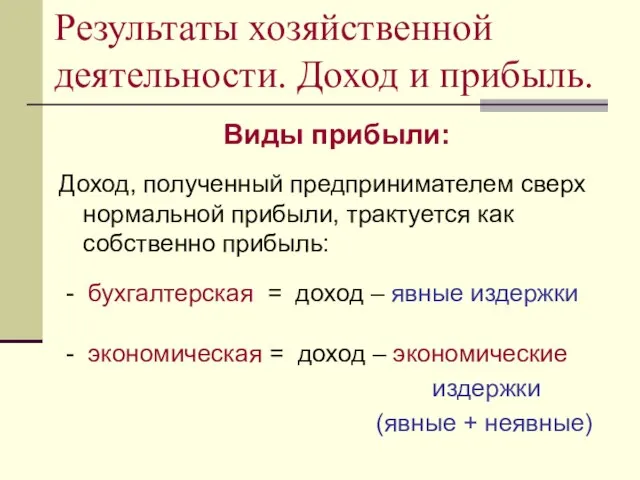

- 38. Результаты хозяйственной деятельности. Доход и прибыль. Виды прибыли: Доход, полученный предпринимателем сверх нормальной прибыли, трактуется как

- 39. Правило максимизации прибыли: MR = MC Здесь: MR – предельный доход (доход от производства дополнительной единицы

- 40. MR = MC Правило максимизации прибыли гласит: Пока MR > МС, общая прибыль фирмы повышается, и

- 41. Правило максимизации прибыли: MR = MC При этом: MR = ∆TR : ∆Q TR = Q

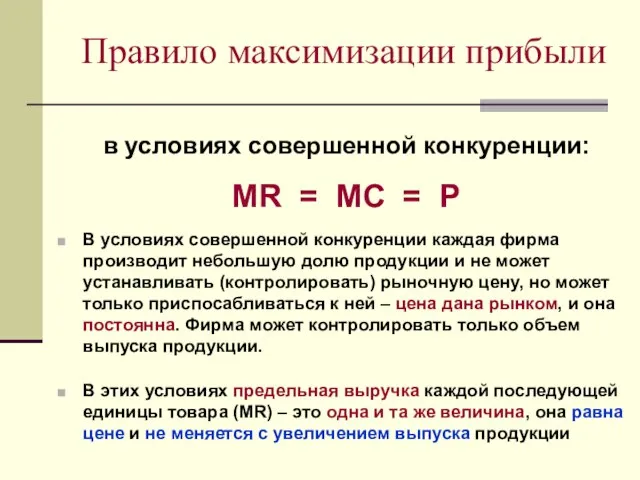

- 42. Правило максимизации прибыли в условиях совершенной конкуренции: MR = MC = Р В условиях совершенной конкуренции

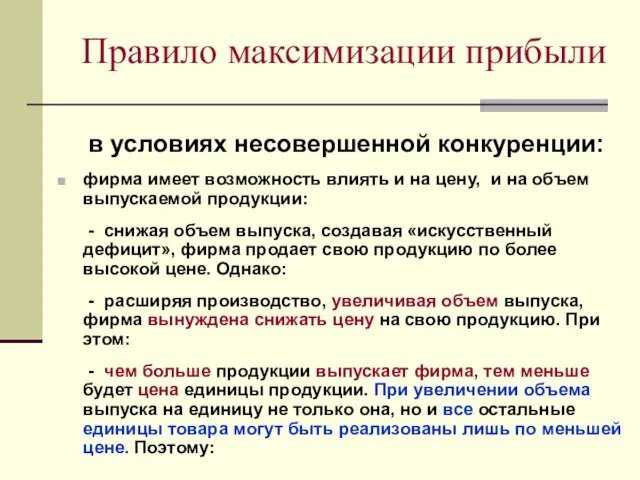

- 43. Правило максимизации прибыли в условиях несовершенной конкуренции: фирма имеет возможность влиять и на цену, и на

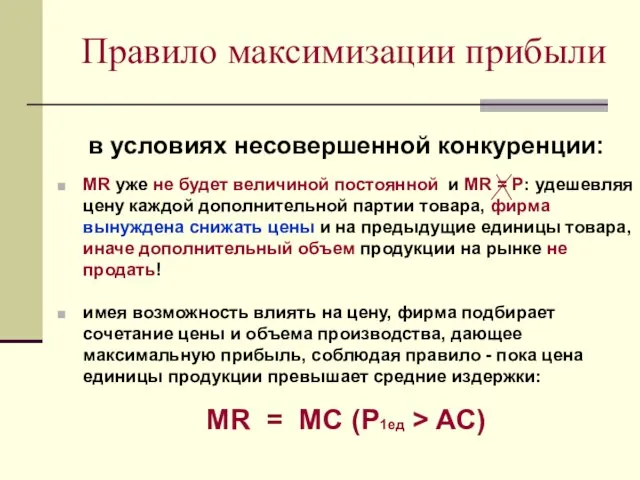

- 44. Правило максимизации прибыли в условиях несовершенной конкуренции: MR уже не будет величиной постоянной и MR =

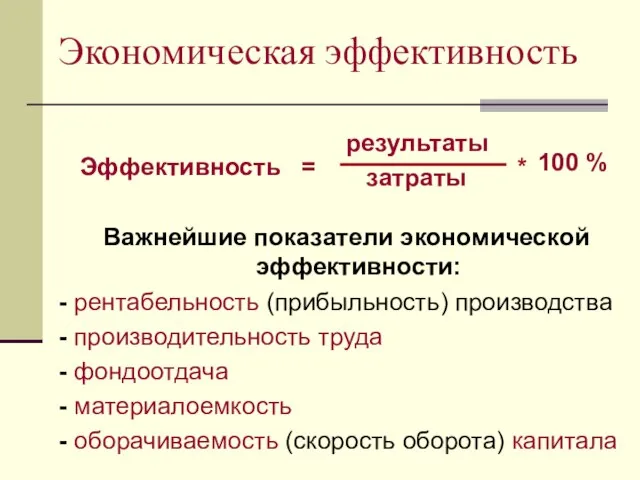

- 45. Экономическая эффективность Эффективность = Важнейшие показатели экономической эффективности: - рентабельность (прибыльность) производства - производительность труда -

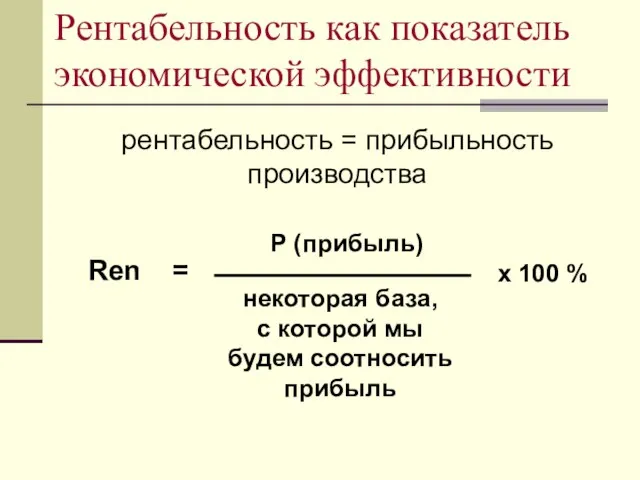

- 46. Рентабельность как показатель экономической эффективности рентабельность = прибыльность производства Ren = P (прибыль) некоторая база, с

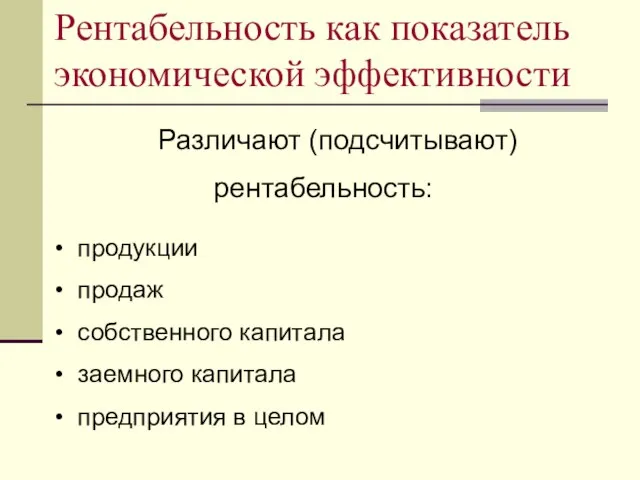

- 47. Рентабельность как показатель экономической эффективности Различают (подсчитывают) рентабельность: продукции продаж собственного капитала заемного капитала предприятия в

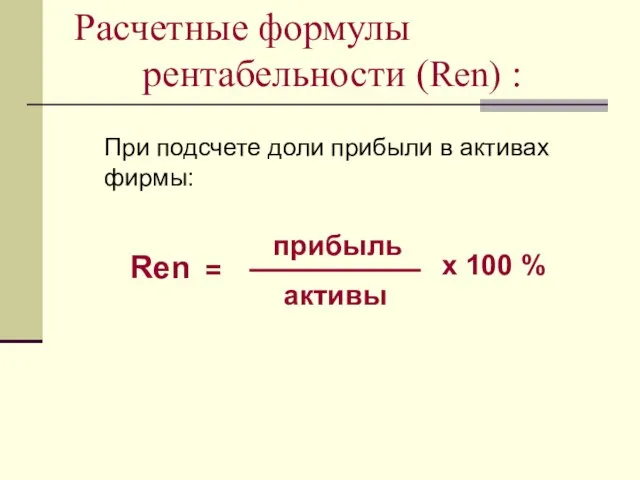

- 48. Расчетные формулы рентабельности (Ren) : При подсчете доли прибыли в активах фирмы: = прибыль активы х

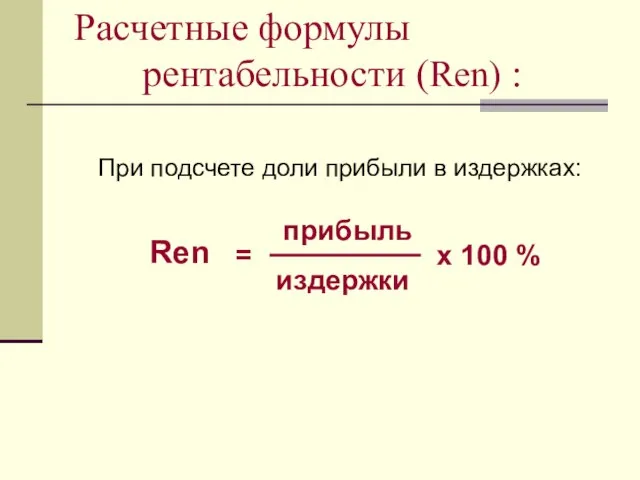

- 49. При подсчете доли прибыли в издержках: = прибыль издержки х 100 % Ren Расчетные формулы рентабельности

- 50. = прибыль 1 ед. х 100 % При подсчете доли прибыли в цене: цена 1 ед.

- 51. общий капитал = общая прибыль х 100 % При подсчете доли прибыли в капитале фирмы: Ren

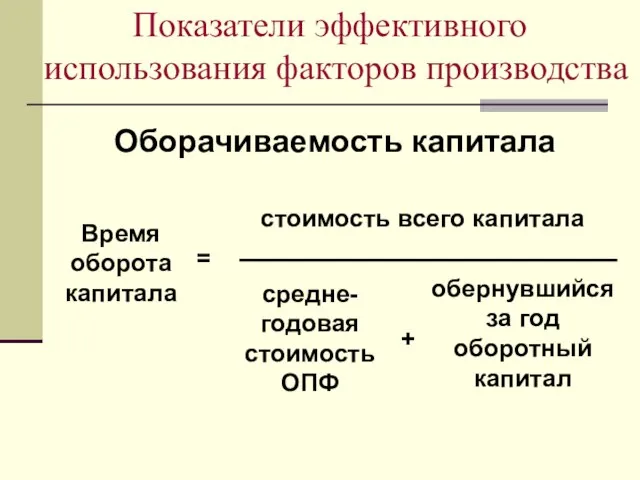

- 52. Показатели эффективного использования факторов производства

- 53. Показатели эффективного использования факторов производства Оборачиваемость капитала стоимость всего капитала обернувшийся за год оборотный капитал =

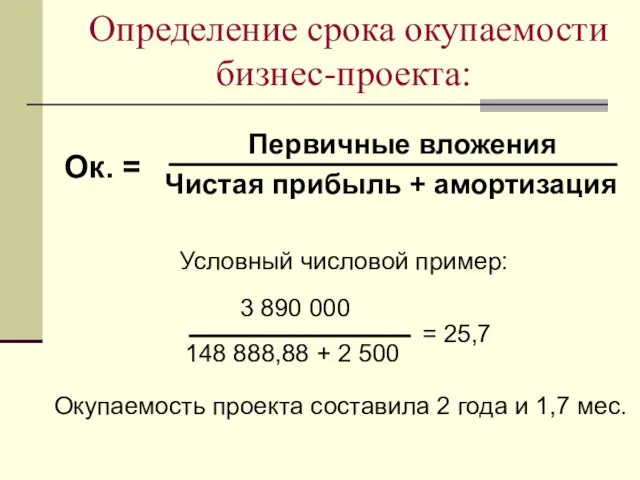

- 54. Определение срока окупаемости бизнес-проекта: Первичные вложения Чистая прибыль + амортизация Условный числовой пример: 3 890 000

- 56. Скачать презентацию

Слайд 3Вопрос 1:

Процесс производства и его факторы.

Сущность и виды издержек.

Вопрос 1:

Процесс производства и его факторы.

Сущность и виды издержек.

Слайд 4Процесс производства и его факторы

Производство - любая деятельность по использованию ресурсов

Процесс производства и его факторы

Производство - любая деятельность по использованию ресурсов

Слайд 5Ресурсы - основные факторы производства:

- «земля»: все сырьевые, природные ресурсы

-

Ресурсы - основные факторы производства:

- «земля»: все сырьевые, природные ресурсы

-

Слайд 6Капитал как

фактор производства:

способ производства

производительные силы

производственные отношения

люди

средства производства

предметы труда

средства труда

орудия труда: инструменты, станки,

Капитал как

фактор производства:

способ производства

производительные силы

производственные отношения

люди

средства производства

предметы труда

средства труда

орудия труда: инструменты, станки,

Слайд 7Капитал как

фактор производства:

Капитал как средства производства

основной капитал

земля

здания и сооружения

машины, оборудование, транспорт, передаточные

Капитал как

фактор производства:

Капитал как средства производства

основной капитал

земля

здания и сооружения

машины, оборудование, транспорт, передаточные

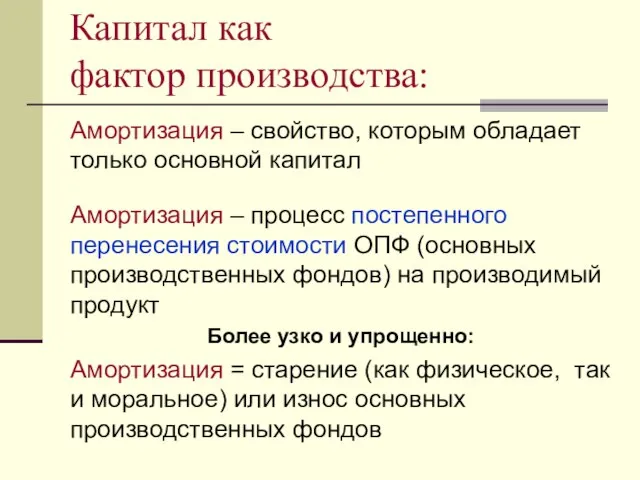

Слайд 8Амортизация – свойство, которым обладает только основной капитал

Амортизация – процесс постепенного перенесения

Амортизация – свойство, которым обладает только основной капитал

Амортизация – процесс постепенного перенесения

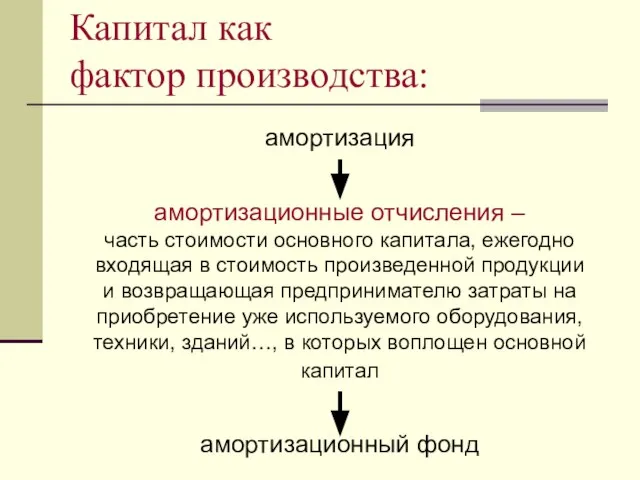

Слайд 9амортизация

амортизационные отчисления – часть стоимости основного капитала, ежегодно входящая в стоимость произведенной

амортизация

амортизационные отчисления – часть стоимости основного капитала, ежегодно входящая в стоимость произведенной

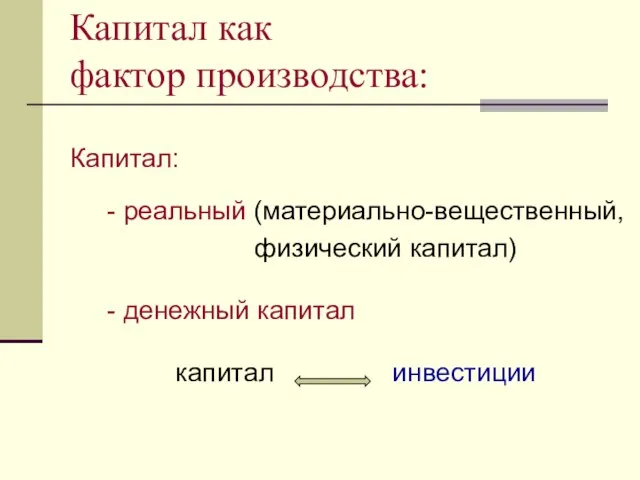

Слайд 10Капитал:

- реальный (материально-вещественный,

физический капитал)

- денежный капитал

капитал инвестиции

Капитал

- реальный (материально-вещественный,

физический капитал)

- денежный капитал

капитал инвестиции

Капитал

Слайд 11Свойства факторов производства

Ни один фактор производства в отдельности не способен произвести продукт

Свойства факторов производства

Ни один фактор производства в отдельности не способен произвести продукт

Слайд 12Свойства факторов производства

каждый из факторов производства представляет собой особый ресурсный рынок:

Свойства факторов производства

каждый из факторов производства представляет собой особый ресурсный рынок:

Слайд 13Свойства факторов производства

Важнейшие свойства факторов производства - переплетение, мобильность и взаимозаменяемость (альтернативность).

Свойства факторов производства

Важнейшие свойства факторов производства - переплетение, мобильность и взаимозаменяемость (альтернативность).

Слайд 14Издержки производства

Затраты предпринимателя на приобретение

факторов производства называются

издержками

Издержки производства

Затраты предпринимателя на приобретение

факторов производства называются

издержками

Слайд 15Понятия, близкие по значению:

Издержки – термин характеризует общие затраты, связанные с

Понятия, близкие по значению:

Издержки – термин характеризует общие затраты, связанные с

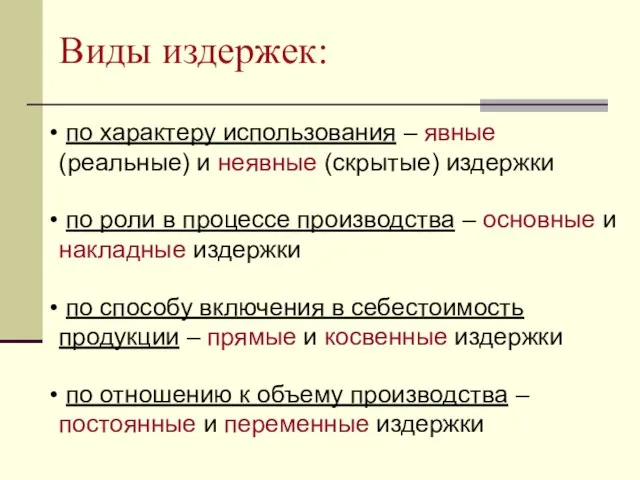

Слайд 16Виды издержек:

по характеру использования – явные (реальные) и неявные (скрытые) издержки

по

Виды издержек:

по характеру использования – явные (реальные) и неявные (скрытые) издержки

по

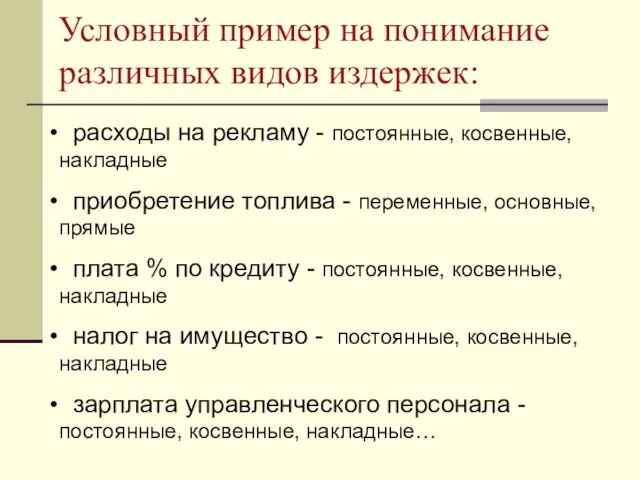

Слайд 17Условный пример на понимание различных видов издержек:

расходы на рекламу - постоянные,

Условный пример на понимание различных видов издержек:

расходы на рекламу - постоянные,

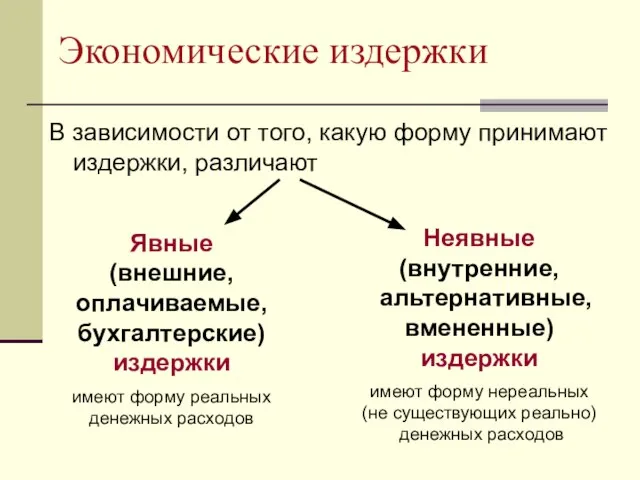

Слайд 18Экономические издержки

В зависимости от того, какую форму принимают издержки, различают

Явные

(внешние, оплачиваемые,

бухгалтерские)

издержки

имеют

Экономические издержки

В зависимости от того, какую форму принимают издержки, различают

Явные

(внешние, оплачиваемые,

бухгалтерские)

издержки

имеют

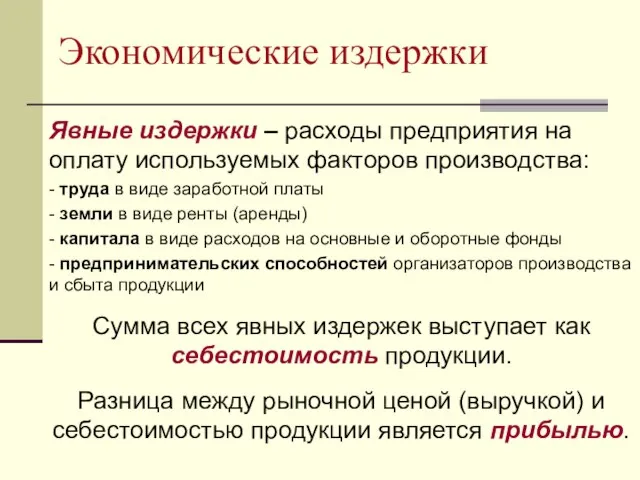

Слайд 19Экономические издержки

Явные издержки – расходы предприятия на оплату используемых факторов производства:

- труда

Экономические издержки

Явные издержки – расходы предприятия на оплату используемых факторов производства:

- труда

Слайд 20Экономические издержки

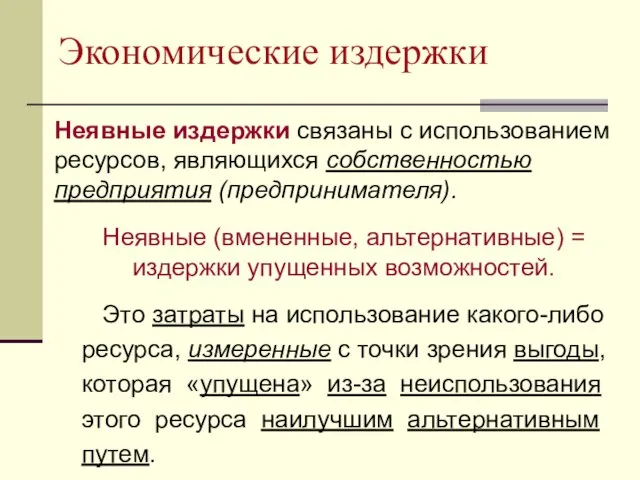

Неявные издержки связаны с использованием ресурсов, являющихся собственностью предприятия (предпринимателя).

Неявные (вмененные,

Экономические издержки

Неявные издержки связаны с использованием ресурсов, являющихся собственностью предприятия (предпринимателя).

Неявные (вмененные,

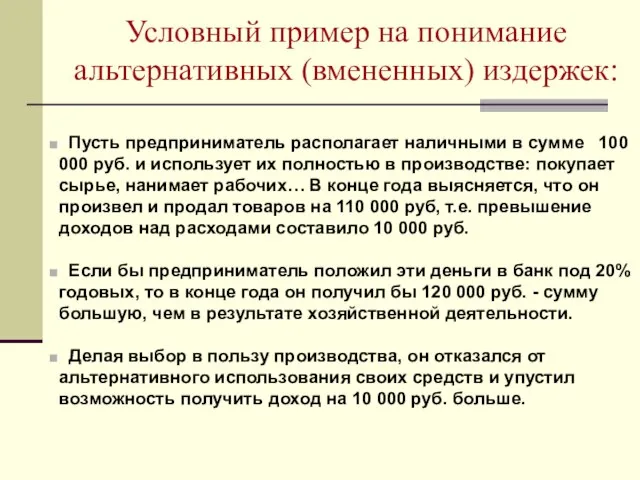

Слайд 21Условный пример на понимание альтернативных (вмененных) издержек:

Пусть предприниматель располагает наличными в

Условный пример на понимание альтернативных (вмененных) издержек:

Пусть предприниматель располагает наличными в

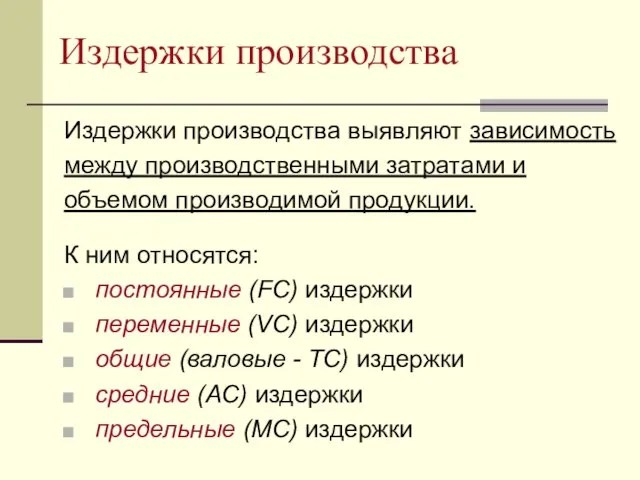

Слайд 22Издержки производства

Издержки производства выявляют зависимость

между производственными затратами и

объемом производимой продукции.

К

Издержки производства

Издержки производства выявляют зависимость

между производственными затратами и

объемом производимой продукции.

К

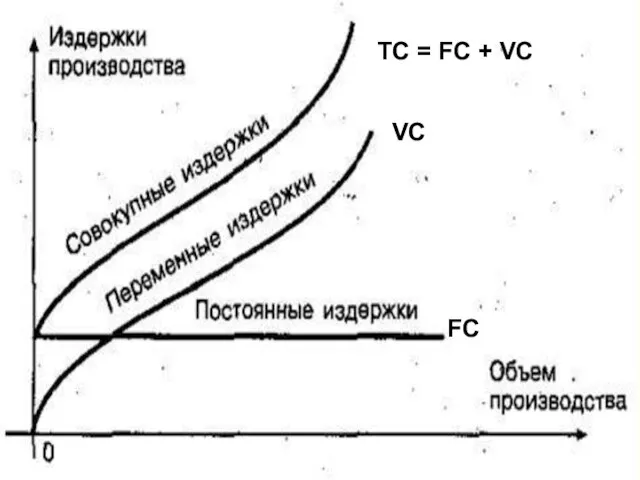

Слайд 23ТС = FC + VC

VC

FC

ТС = FC + VC

VC

FC

Слайд 24Издержки производства

Средние издержки (АС) – расходы на производство единицы продукции:

АС

Р

Q

AC

Издержки производства

Средние издержки (АС) – расходы на производство единицы продукции:

АС

Р

Q

AC

Слайд 25Издержки производства

Предельные издержки (МС) – расходы предприятия, связанные с расширением производства и

Издержки производства

Предельные издержки (МС) – расходы предприятия, связанные с расширением производства и

Слайд 26Границы прибыльного объёма выпуска продукции

Сравним МС с АС и Р (рыночной ценой

Границы прибыльного объёма выпуска продукции

Сравним МС с АС и Р (рыночной ценой

Слайд 27Закон убывающей отдачи ресурсов (факторов производства)

При увеличении объема производства сумма постоянных издержек

Закон убывающей отдачи ресурсов (факторов производства)

При увеличении объема производства сумма постоянных издержек

Слайд 28Границы прибыльного производства

1

2

А

В

С

А и С – зоны убыточного производства

В – зона прибыльного

Границы прибыльного производства

1

2

А

В

С

А и С – зоны убыточного производства

В – зона прибыльного

Слайд 29Границы прибыльного объёма выпуска продукции

Формула критического выпуска

(минимального объема производства, позволяющего фирме

Границы прибыльного объёма выпуска продукции

Формула критического выпуска

(минимального объема производства, позволяющего фирме

Слайд 30Вопрос 2:

Результаты хозяйственной деятельности. Доход и прибыль.

Показатели экономической эффективности.

Вопрос 2:

Результаты хозяйственной деятельности. Доход и прибыль.

Показатели экономической эффективности.

Слайд 31Система норм и ценностных ориентаций фирмы

Для персонала и поставщиков:

благоприятная рабочая атмосфера

Система норм и ценностных ориентаций фирмы

Для персонала и поставщиков:

благоприятная рабочая атмосфера

Слайд 32Прибыль в трактовках различных научных школ и направлений:

Прибыль:

- вознаграждение за отсрочку потребления

Прибыль в трактовках различных научных школ и направлений:

Прибыль:

- вознаграждение за отсрочку потребления

Слайд 33Прибыль как добавленная стоимость

Прибыль – то, что остается после компенсации расходов на

Прибыль как добавленная стоимость

Прибыль – то, что остается после компенсации расходов на

Слайд 34Доход и прибыль

Прибыль = Доход – Издержки

P = R –

Доход и прибыль

Прибыль = Доход – Издержки

P = R –

Слайд 35Результаты хозяйственной деятельности. Доход и прибыль.

Прибыль = Доход – Издержки

P =

Результаты хозяйственной деятельности. Доход и прибыль.

Прибыль = Доход – Издержки

P =

Слайд 36Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- экономическая

-

Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- экономическая

-

Слайд 37Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- чистая (остаточная)

Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

- чистая (остаточная)

Слайд 38Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

Доход, полученный предпринимателем сверх

Результаты хозяйственной деятельности. Доход и прибыль.

Виды прибыли:

Доход, полученный предпринимателем сверх

Слайд 39Правило максимизации прибыли:

MR = MC

Здесь:

MR – предельный доход (доход от производства

Правило максимизации прибыли:

MR = MC

Здесь:

MR – предельный доход (доход от производства

Слайд 40MR = MC

Правило максимизации прибыли гласит:

Пока MR > МС, общая прибыль

MR = MC

Правило максимизации прибыли гласит:

Пока MR > МС, общая прибыль

Слайд 41Правило максимизации прибыли:

MR = MC

При этом:

MR = ∆TR : ∆Q

TR

Правило максимизации прибыли:

MR = MC

При этом:

MR = ∆TR : ∆Q

TR

Слайд 42Правило максимизации прибыли

в условиях совершенной конкуренции:

MR = MC = Р

В условиях совершенной

Правило максимизации прибыли

в условиях совершенной конкуренции:

MR = MC = Р

В условиях совершенной

Слайд 43Правило максимизации прибыли

в условиях несовершенной конкуренции:

фирма имеет возможность влиять и на

Правило максимизации прибыли

в условиях несовершенной конкуренции:

фирма имеет возможность влиять и на

Слайд 44Правило максимизации прибыли

в условиях несовершенной конкуренции:

MR уже не будет величиной постоянной

Правило максимизации прибыли

в условиях несовершенной конкуренции:

MR уже не будет величиной постоянной

Слайд 45Экономическая эффективность

Эффективность =

Важнейшие показатели экономической эффективности:

- рентабельность (прибыльность) производства

- производительность

Экономическая эффективность

Эффективность =

Важнейшие показатели экономической эффективности:

- рентабельность (прибыльность) производства

- производительность

Слайд 46Рентабельность как показатель экономической эффективности

рентабельность = прибыльность производства

Ren =

P (прибыль)

некоторая

Рентабельность как показатель экономической эффективности

рентабельность = прибыльность производства

Ren =

P (прибыль)

некоторая

Слайд 47Рентабельность как показатель экономической эффективности

Различают (подсчитывают)

рентабельность:

продукции

продаж

собственного капитала

Рентабельность как показатель экономической эффективности

Различают (подсчитывают)

рентабельность:

продукции

продаж

собственного капитала

Слайд 48Расчетные формулы рентабельности (Ren) :

При подсчете доли прибыли в активах фирмы:

=

прибыль

активы

х 100

Расчетные формулы рентабельности (Ren) :

При подсчете доли прибыли в активах фирмы:

=

прибыль

активы

х 100

Слайд 49При подсчете доли прибыли в издержках:

=

прибыль

издержки

х 100 %

Ren

Расчетные формулы рентабельности (Ren) :

При подсчете доли прибыли в издержках:

=

прибыль

издержки

х 100 %

Ren

Расчетные формулы рентабельности (Ren) :

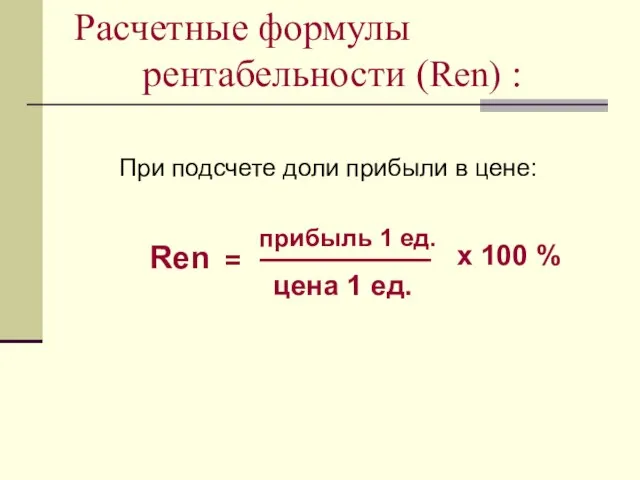

Слайд 50=

прибыль 1 ед.

х 100 %

При подсчете доли прибыли в цене:

цена 1 ед.

Ren

Расчетные

=

прибыль 1 ед.

х 100 %

При подсчете доли прибыли в цене:

цена 1 ед.

Ren

Расчетные

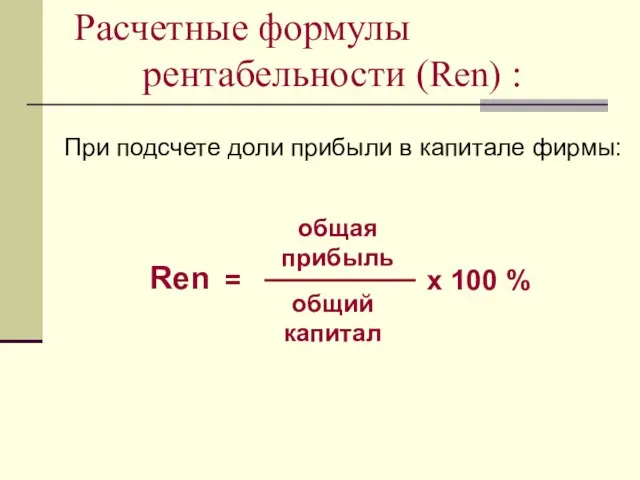

Слайд 51общий капитал

=

общая прибыль

х 100 %

При подсчете доли прибыли в капитале фирмы:

Ren

Расчетные формулы

общий капитал

=

общая прибыль

х 100 %

При подсчете доли прибыли в капитале фирмы:

Ren

Расчетные формулы

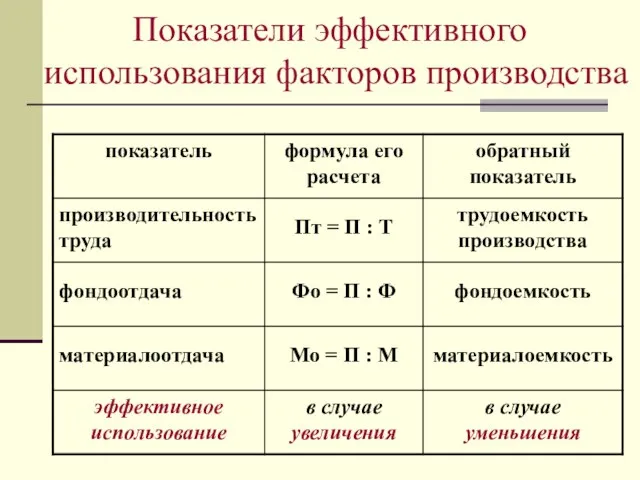

Слайд 52 Показатели эффективного использования факторов производства

Показатели эффективного использования факторов производства

Слайд 53 Показатели эффективного использования факторов производства

Оборачиваемость капитала

стоимость всего капитала

обернувшийся за год оборотный

Показатели эффективного использования факторов производства

Оборачиваемость капитала

стоимость всего капитала

обернувшийся за год оборотный

Слайд 54 Определение срока окупаемости бизнес-проекта:

Первичные вложения

Чистая прибыль + амортизация

Условный числовой

Определение срока окупаемости бизнес-проекта:

Первичные вложения

Чистая прибыль + амортизация

Условный числовой

География Выживания Проект визуального анализа

География Выживания Проект визуального анализа Закон Паскаля

Закон Паскаля Разработка и выбор стратегии развития организации

Разработка и выбор стратегии развития организации Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия

Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия Материалы для подготовки к контрольной работе по теме Греция

Материалы для подготовки к контрольной работе по теме Греция Социальный блоггер

Социальный блоггер Психическое развитие и деятельность

Психическое развитие и деятельность Фильм 451 градус по Фаренгейту

Фильм 451 градус по Фаренгейту Оригами

Оригами Открытка к 75 летию победы

Открытка к 75 летию победы Рост и развитие животных 6 класс

Рост и развитие животных 6 класс Фонд микрофинансирования Курганской области. Банк России

Фонд микрофинансирования Курганской области. Банк России Бизнес-план. Шаблон

Бизнес-план. Шаблон 5

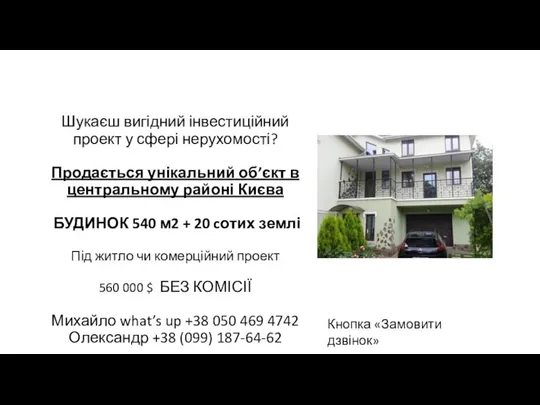

5 Продається унікальний об’єкт в центральному районі Києва

Продається унікальний об’єкт в центральному районі Києва Урок презентация на тему Терпение и целеустремленность у великих географов

Урок презентация на тему Терпение и целеустремленность у великих географов  Метафоры непрерывного образования

Метафоры непрерывного образования Способы выработки беглого и выразительного чтения

Способы выработки беглого и выразительного чтения Презентация на тему Биологическое действие радиации (9 класс)

Презентация на тему Биологическое действие радиации (9 класс) Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация.

Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация. Адаптация первоклассников к школьному обучению

Адаптация первоклассников к школьному обучению Культура труда

Культура труда Народный костюм Воронежской губернии

Народный костюм Воронежской губернии Комерческое предложение Lord of the dance

Комерческое предложение Lord of the dance самообразование

самообразование Образовательная услуга и общественное благо

Образовательная услуга и общественное благо Париж

Париж Антонимы слова- «неприятели»

Антонимы слова- «неприятели»