Являются ли столь сильные движения цен акций оправданными последовательными изменениями в дивидендах

- Являются ли столь сильные движения цен акций оправданными последовательными изменениями в дивидендах

Содержание

- 3. Р – цена акции Р* - дивиденды

- 4. Р=Е(Р*)

- 5. Р-Р* Ошибка при прогнозировании

- 6. Предпосылки Р*=Р+(Р*-Р) Corr(P,P*-P)=0

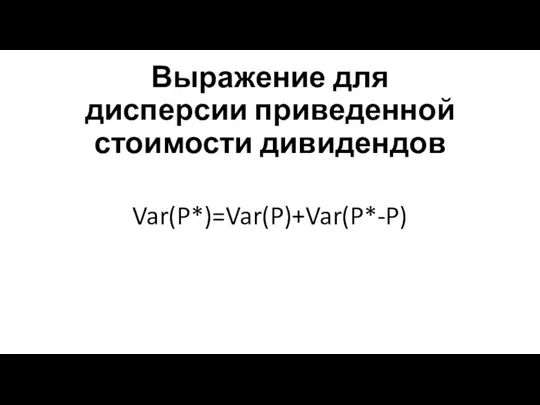

- 7. Выражение для дисперсии приведенной стоимости дивидендов Var(P*)=Var(P)+Var(P*-P)

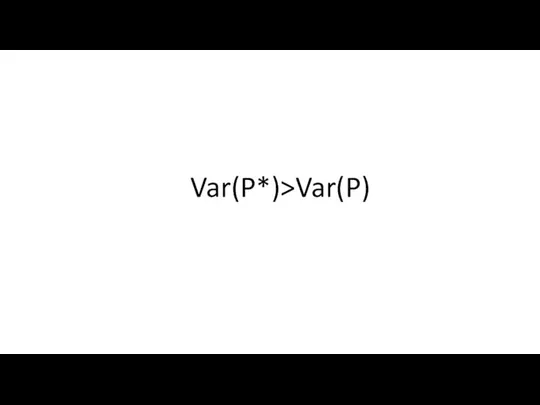

- 8. Var(P*)>Var(P)

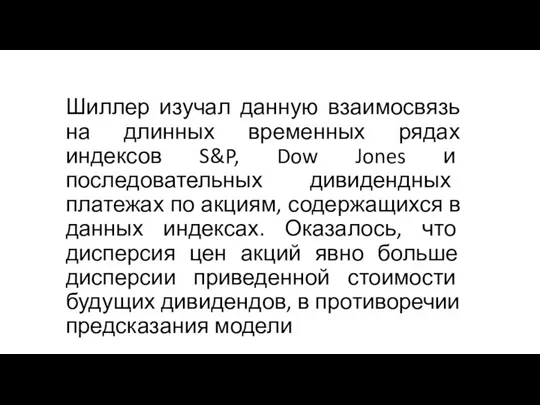

- 9. Шиллер изучал данную взаимосвязь на длинных временных рядах индексов S&P, Dow Jones и последовательных дивидендных платежах

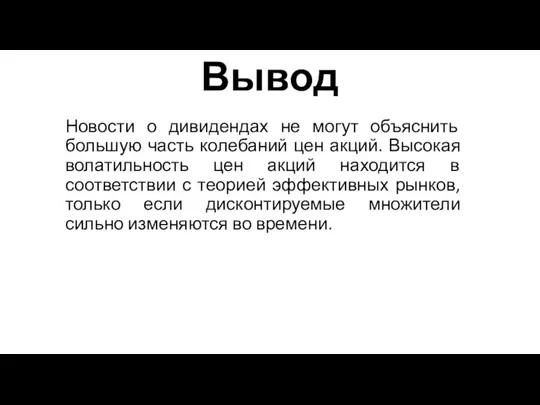

- 10. Вывод Новости о дивидендах не могут объяснить большую часть колебаний цен акций. Высокая волатильность цен акций

- 12. Скачать презентацию

Слайд 3Р – цена акции

Р* - дивиденды

Р – цена акции

Р* - дивиденды

Слайд 4Р=Е(Р*)

Р=Е(Р*)

Слайд 5Р-Р*

Ошибка при прогнозировании

Р-Р*

Ошибка при прогнозировании

Слайд 6Предпосылки

Р*=Р+(Р*-Р)

Corr(P,P*-P)=0

Предпосылки

Р*=Р+(Р*-Р)

Corr(P,P*-P)=0

Слайд 7Выражение для дисперсии приведенной стоимости дивидендов

Var(P*)=Var(P)+Var(P*-P)

Выражение для дисперсии приведенной стоимости дивидендов

Var(P*)=Var(P)+Var(P*-P)

Слайд 8Var(P*)>Var(P)

Var(P*)>Var(P)

Слайд 9Шиллер изучал данную взаимосвязь на длинных временных рядах индексов S&P, Dow Jones

Шиллер изучал данную взаимосвязь на длинных временных рядах индексов S&P, Dow Jones

Слайд 10Вывод

Новости о дивидендах не могут объяснить большую часть колебаний цен акций. Высокая

Вывод

Новости о дивидендах не могут объяснить большую часть колебаний цен акций. Высокая

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms