- Закрытое акционерное общество Точка опоры

Содержание

- 2. Представляет Вашему вниманию авторские лекционные материалы по одной из наиболее актуальных на сегодняшний день тем в

- 3. Почему именно налог на имущество?

- 4. За последние 3 года происходили серьезные изменения в части исчисления налога на имущество организаций. Внесенные в

- 5. Чем данный курс может Вам пригодится в работе?

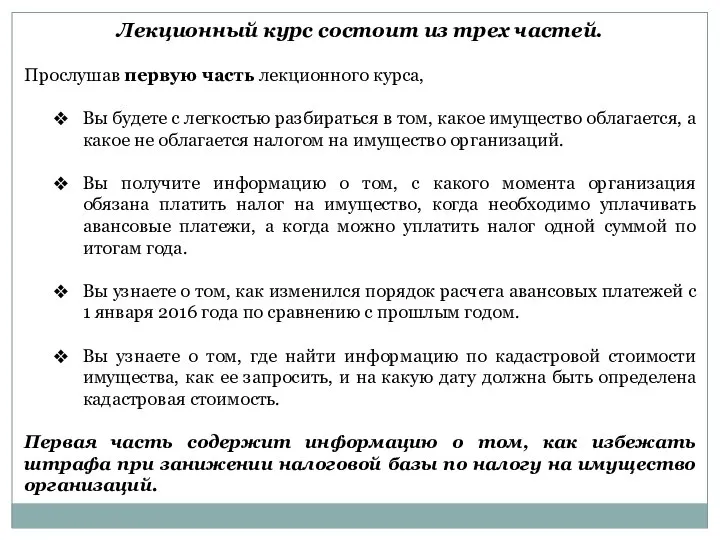

- 6. Лекционный курс состоит из трех частей. Прослушав первую часть лекционного курса, Вы будете с легкостью разбираться

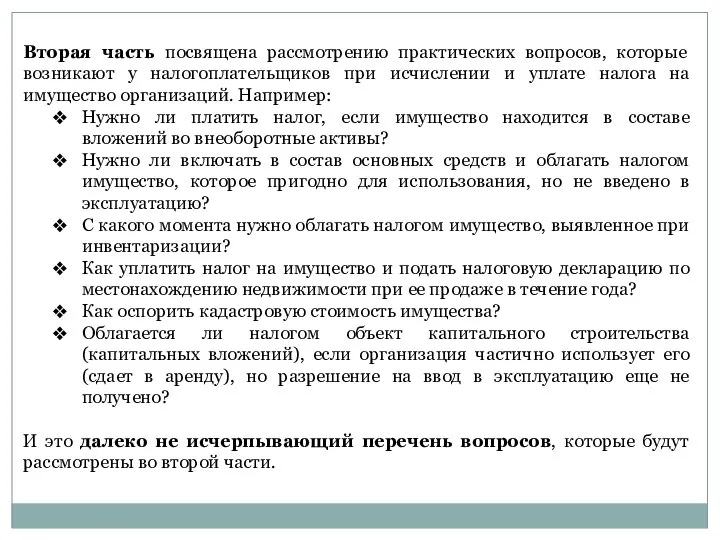

- 7. Вторая часть посвящена рассмотрению практических вопросов, которые возникают у налогоплательщиков при исчислении и уплате налога на

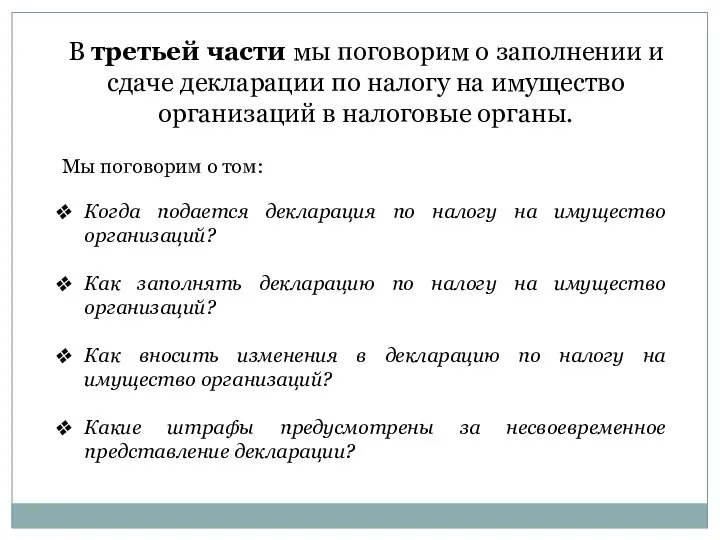

- 8. В третьей части мы поговорим о заполнении и сдаче декларации по налогу на имущество организаций в

- 9. В чем особенность лекционного курса ?

- 10. Наш лекционный курс касается как исчисления налоговой базы исходя из среднегодовой стоимости, так и исходя из

- 12. Скачать презентацию

Слайд 2Представляет Вашему вниманию авторские лекционные материалы по одной из наиболее актуальных на

Представляет Вашему вниманию авторские лекционные материалы по одной из наиболее актуальных на

Слайд 3Почему именно налог на имущество?

Почему именно налог на имущество?

Слайд 4За последние 3 года происходили серьезные изменения в части исчисления налога на

За последние 3 года происходили серьезные изменения в части исчисления налога на

Слайд 5Чем данный курс может Вам пригодится в работе?

Чем данный курс может Вам пригодится в работе?

Слайд 6Лекционный курс состоит из трех частей.

Прослушав первую часть лекционного курса,

Вы

Лекционный курс состоит из трех частей.

Прослушав первую часть лекционного курса,

Вы

Слайд 7Вторая часть посвящена рассмотрению практических вопросов, которые возникают у налогоплательщиков при исчислении

Вторая часть посвящена рассмотрению практических вопросов, которые возникают у налогоплательщиков при исчислении

Слайд 8В третьей части мы поговорим о заполнении и сдаче декларации по налогу

В третьей части мы поговорим о заполнении и сдаче декларации по налогу

Слайд 9В чем особенность лекционного курса ?

В чем особенность лекционного курса ?

Слайд 10Наш лекционный курс касается как исчисления налоговой базы исходя из среднегодовой стоимости,

Наш лекционный курс касается как исчисления налоговой базы исходя из среднегодовой стоимости,

Орган слуха и равновесия

Орган слуха и равновесия Анализ финансовой отчетности ООО Техно-Трейд

Анализ финансовой отчетности ООО Техно-Трейд Что мы знаем о своей стране и своём городе

Что мы знаем о своей стране и своём городе Оборотные средства организации

Оборотные средства организации Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Спортивные загадки. Викторина

Спортивные загадки. Викторина Животноводство

Животноводство Дидактическая игра Дружу с финансами

Дидактическая игра Дружу с финансами Микрокомпьютер. Персональные компьютеры

Микрокомпьютер. Персональные компьютеры Презентация Microsoft PowerPoint (3)

Презентация Microsoft PowerPoint (3) бкласс

бкласс Стиль в дебатах

Стиль в дебатах Использование элементов блог-технологии в языковой подготовке студентов колледжа

Использование элементов блог-технологии в языковой подготовке студентов колледжа Маркетинговое исследование фармацевтических товаров и услуг

Маркетинговое исследование фармацевтических товаров и услуг Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Remade iPhone в Цитрусе

Remade iPhone в Цитрусе Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения

Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения Кирицы

Кирицы Геополитические цели России

Геополитические цели России Специальная теория относительности

Специальная теория относительности Буквы з-с на конце приставок.

Буквы з-с на конце приставок. Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1»

Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1» Introduction to Law in KZ

Introduction to Law in KZ Ритм линий

Ритм линий Результаты государственной итоговой аттестации выпускников 9-х классов

Результаты государственной итоговой аттестации выпускников 9-х классов Зарубежная культура на рубеже XIX – XX в.в.

Зарубежная культура на рубеже XIX – XX в.в. ЭГП, традиции и промышленность Индии

ЭГП, традиции и промышленность Индии Obrazets_1

Obrazets_1