Заполнение формы 0503737. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности

- Заполнение формы 0503737. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности

Содержание

- 2. Нормативные документы Казначейство России Приказ Минфина Российской Федерации от 25.03.2011 г. № 33н «Об утверждении Инструкции

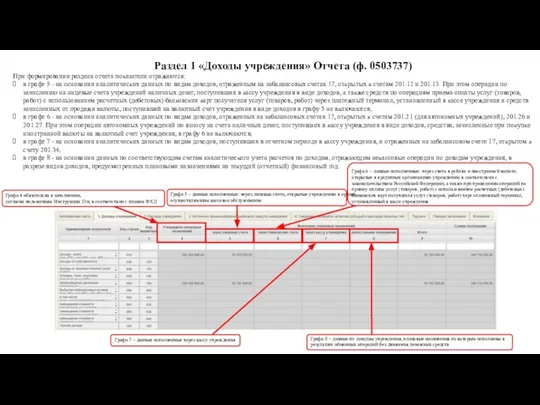

- 3. Раздел 1 «Доходы учреждения» Отчета (ф. 0503737) При формировании раздела отчета показатели отражаются: в графе 5

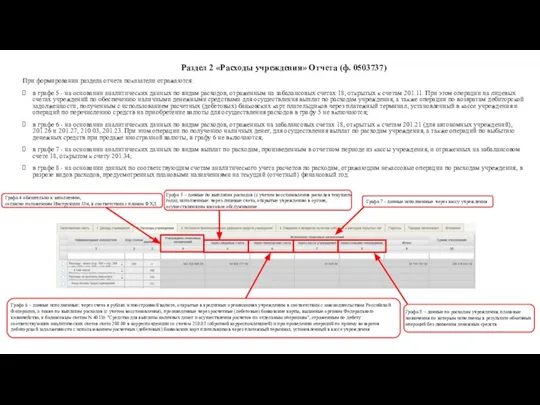

- 4. Раздел 2 «Расходы учреждения» Отчета (ф. 0503737) При формировании раздела отчета показатели отражаются: в графе 5

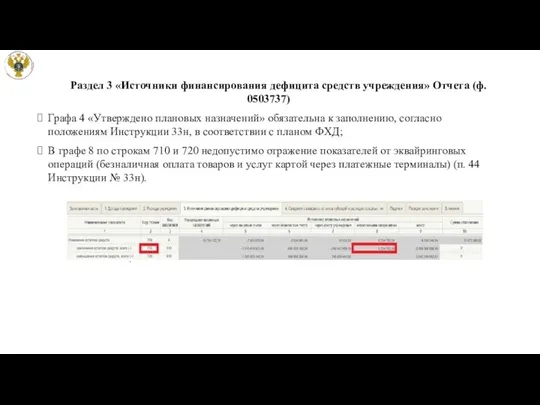

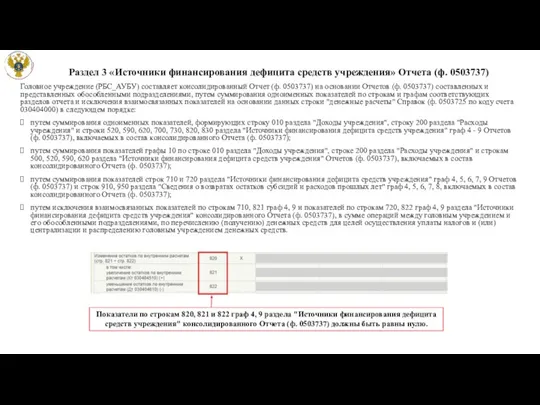

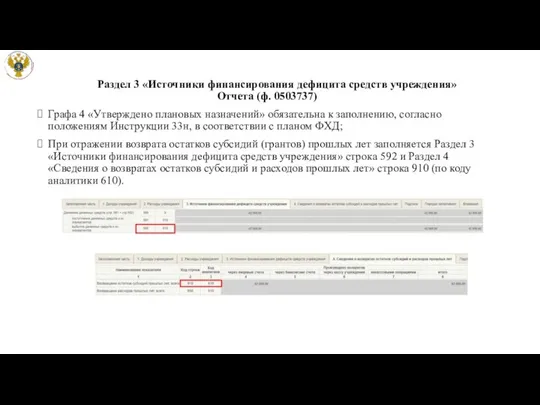

- 5. Раздел 3 «Источники финансирования дефицита средств учреждения» Отчета (ф. 0503737) Графа 4 «Утверждено плановых назначений» обязательна

- 6. Раздел 3 «Источники финансирования дефицита средств учреждения» Отчета (ф. 0503737) Головное учреждение (РБС_АУБУ) составляет консолидированный Отчет

- 7. Раздел 3 «Источники финансирования дефицита средств учреждения» Отчета (ф. 0503737) Графа 4 «Утверждено плановых назначений» обязательна

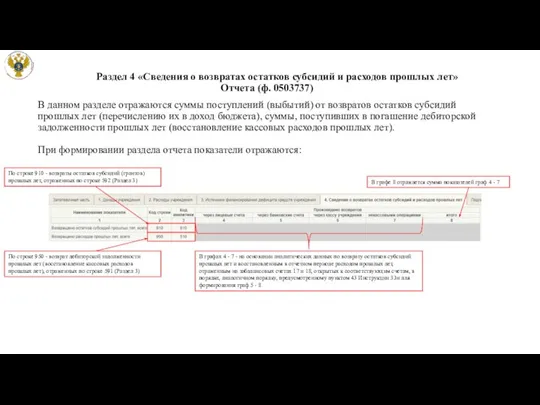

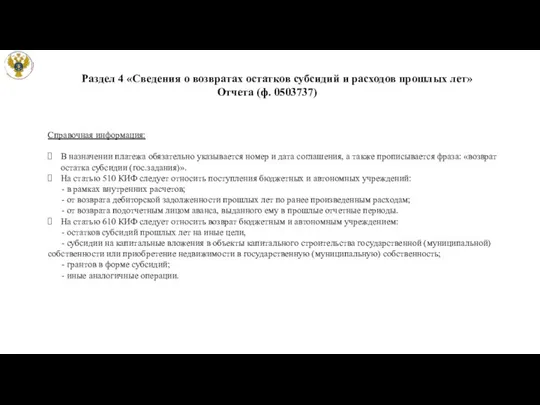

- 8. Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» Отчета (ф. 0503737) В данном

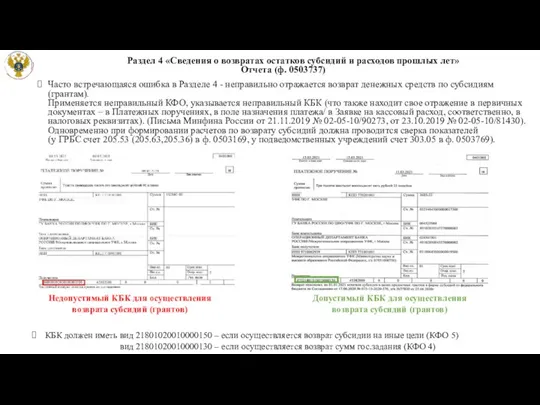

- 9. Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» Отчета (ф. 0503737) Часто встречающаяся

- 10. Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» Отчета (ф. 0503737) Справочная информация:

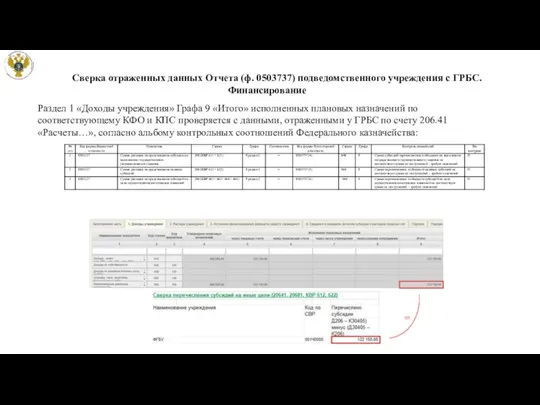

- 11. Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения с ГРБС. Финансирование Раздел 1 «Доходы учреждения» Графа

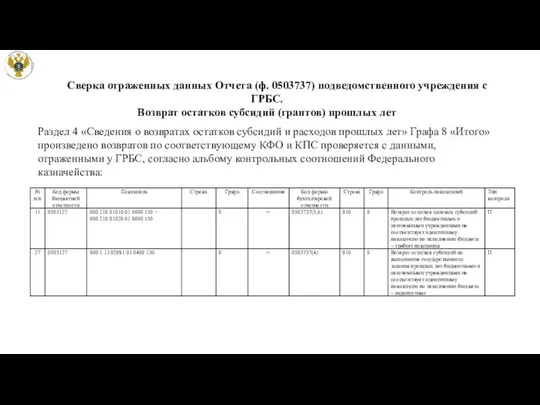

- 12. Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения с ГРБС. Возврат остатков субсидий (грантов) прошлых лет

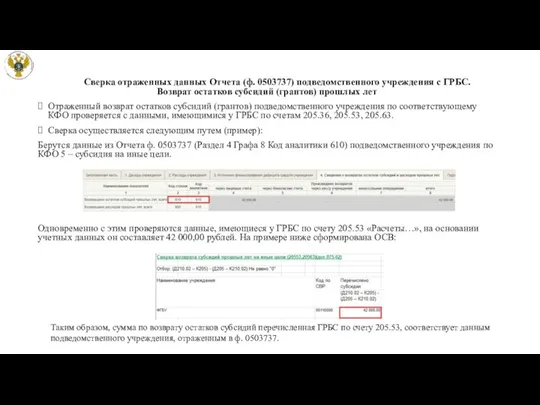

- 13. Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения с ГРБС. Возврат остатков субсидий (грантов) прошлых лет

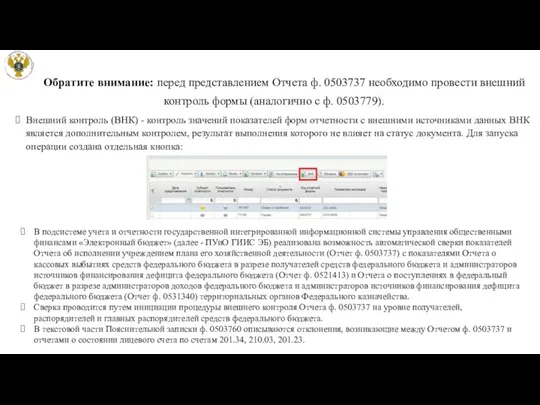

- 14. Пассив баланса Обратите внимание: перед представлением Отчета ф. 0503737 необходимо провести внешний контроль формы (аналогично с

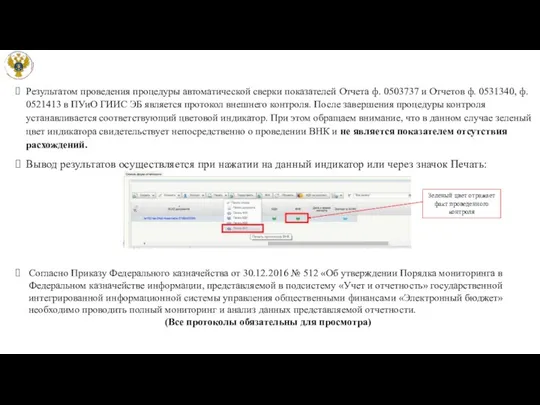

- 15. Пассив баланса Результатом проведения процедуры автоматической сверки показателей Отчета ф. 0503737 и Отчетов ф. 0531340, ф.

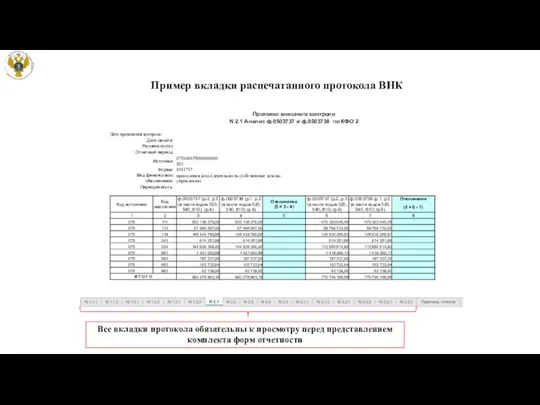

- 16. Пример вкладки распечатанного протокола ВНК Все вкладки протокола обязательны к просмотру перед представлением комплекта форм отчетности

- 18. Скачать презентацию

Слайд 2Нормативные документы

Казначейство

России

Приказ Минфина Российской Федерации от 25.03.2011 г. № 33н «Об утверждении

Нормативные документы

Казначейство

России

Приказ Минфина Российской Федерации от 25.03.2011 г. № 33н «Об утверждении

Слайд 3 Раздел 1 «Доходы учреждения» Отчета (ф. 0503737)

При формировании раздела отчета показатели отражаются:

в

Раздел 1 «Доходы учреждения» Отчета (ф. 0503737)

При формировании раздела отчета показатели отражаются:

в

Слайд 4 Раздел 2 «Расходы учреждения» Отчета (ф. 0503737)

При формировании раздела отчета показатели отражаются:

в

Раздел 2 «Расходы учреждения» Отчета (ф. 0503737)

При формировании раздела отчета показатели отражаются:

в

Слайд 5 Раздел 3 «Источники финансирования дефицита средств учреждения» Отчета (ф. 0503737)

Графа 4 «Утверждено

Раздел 3 «Источники финансирования дефицита средств учреждения» Отчета (ф. 0503737)

Графа 4 «Утверждено

Слайд 6 Раздел 3 «Источники финансирования дефицита средств учреждения» Отчета (ф. 0503737)

Головное учреждение (РБС_АУБУ)

Раздел 3 «Источники финансирования дефицита средств учреждения» Отчета (ф. 0503737)

Головное учреждение (РБС_АУБУ)

Слайд 7 Раздел 3 «Источники финансирования дефицита средств учреждения»

Отчета (ф. 0503737)

Графа 4 «Утверждено

Раздел 3 «Источники финансирования дефицита средств учреждения»

Отчета (ф. 0503737)

Графа 4 «Утверждено

Слайд 8 Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет»

Отчета

Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» Отчета

Слайд 9 Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет»

Отчета

Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» Отчета

Слайд 10 Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет»

Отчета

Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» Отчета

Слайд 11 Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения с ГРБС.

Финансирование

Раздел 1 «Доходы

Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения с ГРБС.

Финансирование

Раздел 1 «Доходы

Слайд 12 Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения с ГРБС.

Возврат остатков субсидий

Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения с ГРБС. Возврат остатков субсидий

Слайд 13 Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения с ГРБС.

Возврат остатков субсидий

Сверка отраженных данных Отчета (ф. 0503737) подведомственного учреждения с ГРБС. Возврат остатков субсидий

Слайд 14Пассив баланса

Обратите внимание: перед представлением Отчета ф. 0503737 необходимо провести внешний контроль

Пассив баланса

Обратите внимание: перед представлением Отчета ф. 0503737 необходимо провести внешний контроль

Слайд 15Пассив баланса

Результатом проведения процедуры автоматической сверки показателей Отчета ф. 0503737 и Отчетов

Пассив баланса

Результатом проведения процедуры автоматической сверки показателей Отчета ф. 0503737 и Отчетов

Слайд 16 Пример вкладки распечатанного протокола ВНК

Все вкладки протокола обязательны к просмотру перед представлением

Пример вкладки распечатанного протокола ВНК

Все вкладки протокола обязательны к просмотру перед представлением

3 «А» класс

3 «А» класс Компания СпортМедИмпорт

Компания СпортМедИмпорт Небесные странницы

Небесные странницы Улыбки

Улыбки Концепция форсайта мировой энергетики до 2050 г.

Концепция форсайта мировой энергетики до 2050 г. Снаряжение альпинистов. Вопросы

Снаряжение альпинистов. Вопросы Формированиеэффективного местного самоуправлениякак задача развития (модернизации) России(вклад г. Киров в стратегию развития

Формированиеэффективного местного самоуправлениякак задача развития (модернизации) России(вклад г. Киров в стратегию развития Образ моря в литературе романтизма

Образ моря в литературе романтизма Управленческие циклы

Управленческие циклы УИНСТОН ЧЕРЧИЛЛЬ

УИНСТОН ЧЕРЧИЛЛЬ Symboles de la France

Symboles de la France Порядок получения ключей и сертификатов электронной подписи участниками РСМЭВ Волгоградской области

Порядок получения ключей и сертификатов электронной подписи участниками РСМЭВ Волгоградской области Закрашивание замкнутой области и рисование прямоугольника

Закрашивание замкнутой области и рисование прямоугольника Искусство Египта периода Позднего царства (1070 – 332 гг. до н.э.)

Искусство Египта периода Позднего царства (1070 – 332 гг. до н.э.) Способы проживания жизни: жертва и автор

Способы проживания жизни: жертва и автор Разработка радиационно-стойких интегральных микросхем и полупроводниковых приборов

Разработка радиационно-стойких интегральных микросхем и полупроводниковых приборов Механизм управления состоянием демографии в Челябинской области

Механизм управления состоянием демографии в Челябинской области Устройство компьютера (1)

Устройство компьютера (1) Урок 2. сполучення і розклад

Урок 2. сполучення і розклад Традиции, парадигмы и споры в теории международных отношений

Традиции, парадигмы и споры в теории международных отношений Автор презентации: Черемискина Ольга Вячеславовна Место работы: МОУ «Гдовская средняя общеобразовательная школа» Псковской обл

Автор презентации: Черемискина Ольга Вячеславовна Место работы: МОУ «Гдовская средняя общеобразовательная школа» Псковской обл Способы оплаты услуг без комиссии. Оплата в офисах АО Тывасвязьинформ

Способы оплаты услуг без комиссии. Оплата в офисах АО Тывасвязьинформ Биологическое оружие. Оружия массового поражения

Биологическое оружие. Оружия массового поражения МБОУ СОШ № 67 г.Воронеж

МБОУ СОШ № 67 г.Воронеж Презентация на тему Слово. Предложение (2 класс)

Презентация на тему Слово. Предложение (2 класс) Эмоции, эмоциональные состояния и чувства, их психолого- правовая оценка

Эмоции, эмоциональные состояния и чувства, их психолого- правовая оценка Двойная запись на счетах бухгалтерского учета

Двойная запись на счетах бухгалтерского учета Презентация на тему Флорида. 27 штат США

Презентация на тему Флорида. 27 штат США