- Затраты и прибыль предприятия

Содержание

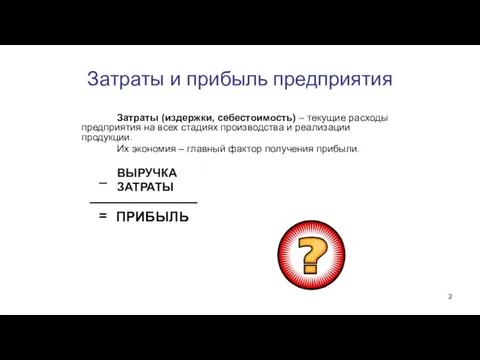

- 2. Затраты и прибыль предприятия Затраты (издержки, себестоимость) – текущие расходы предприятия на всех стадиях производства и

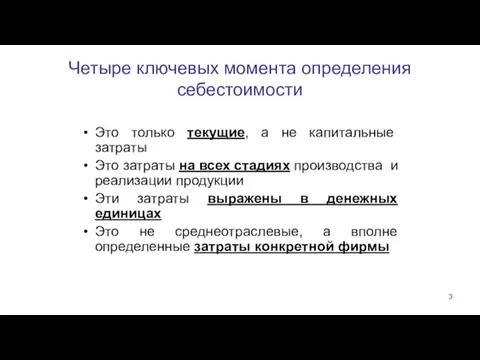

- 3. Четыре ключевых момента определения себестоимости Это только текущие, а не капитальные затраты Это затраты на всех

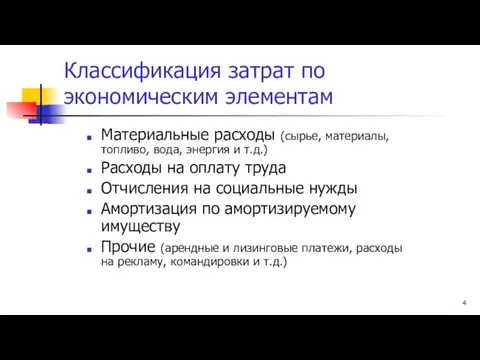

- 4. Классификация затрат по экономическим элементам Материальные расходы (сырье, материалы, топливо, вода, энергия и т.д.) Расходы на

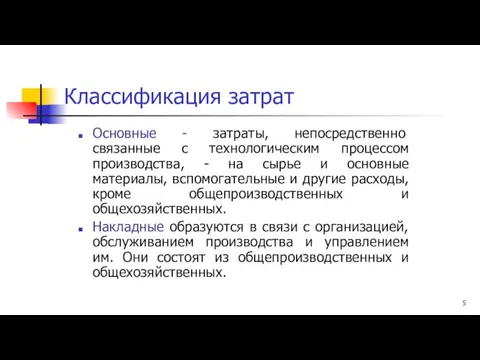

- 5. Классификация затрат Основные - затраты, непосредственно связанные с технологическим процессом производства, - на сырье и основные

- 6. Общепроизводственные накладные расходы Общепроизводственные накладные расходы – это расходы на обслуживание и управление производством: К расходам

- 7. Общехозяйственные накладные расходы Общехозяйственные накладные расходы – это расходы, связанные с функциями управления, которые осуществляются в

- 8. Производственные и коммерческие расходы Производственные издержки связаны с производством Коммерческие издержки связаны с реализацией продукции: расходы

- 9. Классификация себестоимости Цеховая - сумма затрат цехов основного производства Производственная - сумма затрат на производство продукции

- 10. Полная себестоимость по калькуляционным статьям затрат Сырье и материалы Возвратные отходы* (вычитаются) Покупные и комплектующие изделия,

- 11. КАКОВЫ ПОСЛЕДСТВИЯ неэффективного управления затратами Бесконтрольный расход средств Расчетные цены не отвечают действительным затратам, т.е. завышены

- 12. КАКИЕ ПРЕИМУЩЕСТВА дает эффективное управление затратами Конкурентные преимущества по стоимости товаров, а значит, бóльшие возможности сбыта

- 13. Два способа классификации затрат Изменяются ли затраты при изменении объема производства? Можно ли отнести затраты на

- 14. Классификация издержек: переменные издержки ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства Объем производства, шт. Издержки, руб.

- 15. Классификация издержек: постоянные издержки ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства Объем производства, шт. Издержки,

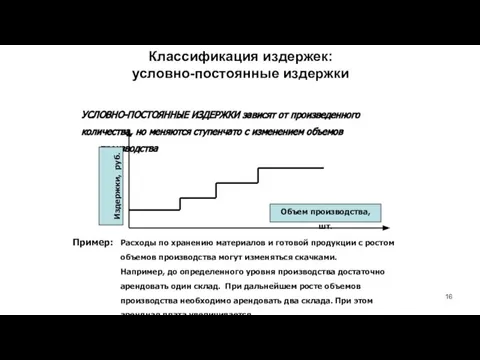

- 16. Классификация издержек: условно-постоянные издержки УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато с изменением объемов

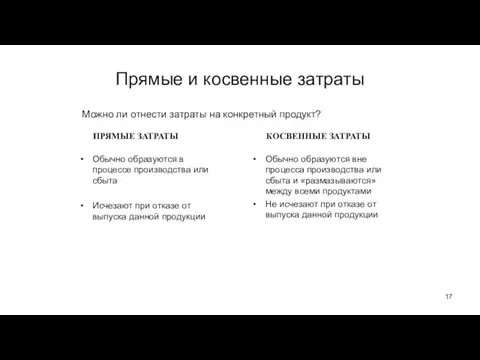

- 17. Прямые и косвенные затраты Обычно образуются в процессе производства или сбыта Исчезают при отказе от выпуска

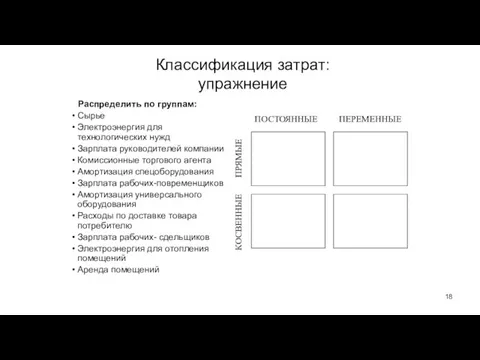

- 18. Классификация затрат: упражнение Распределить по группам: Сырье Электроэнергия для технологических нужд Зарплата руководителей компании Комиссионные торгового

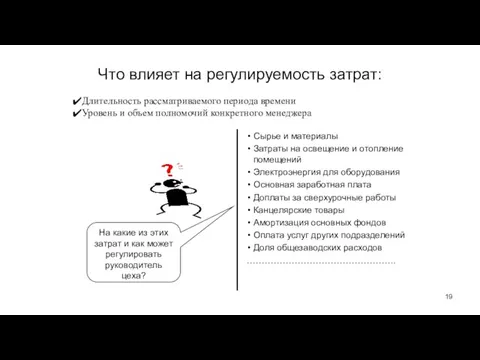

- 19. Что влияет на регулируемость затрат: Сырье и материалы Затраты на освещение и отопление помещений Электроэнергия для

- 20. Распределение издержек по носителям затрат: упражнение Распределить носителей издержек по статьям затрат: Применяемое оборудование Площадь зданий

- 21. НОСИТЕЛИ ЗАТРАТ: ВОСЕМЬ ТИПОВЫХ КАТЕГОРИЙ Носители затрат Что производим? Как производим и реализуем? Конструкция изделия Характеристики

- 22. Пример носителя затрат: конструкция и характеристики изделия Общие замечания: До 90% себестоимости будущего продукта определяется при

- 23. Пример носителя затрат: ресурсы Общие замечания: Для производства всегда требуются основные, оборотные средства и иные ресурсы

- 24. Пример носителя затрат: масштаб производства Общие замечания: 1. Увеличение масштаба производства содержит в себе следующие составляющие

- 25. Пример носителя затрат: местонахождение Удаленность от поставщиков и потребителей Каналы связи и телекоммуникаций Транспортные возможности Стоимость

- 27. Скачать презентацию

Слайд 2Затраты и прибыль предприятия

Затраты (издержки, себестоимость) – текущие расходы предприятия на всех

Затраты и прибыль предприятия

Затраты (издержки, себестоимость) – текущие расходы предприятия на всех

Слайд 3Четыре ключевых момента определения себестоимости

Это только текущие, а не капитальные затраты

Это затраты

Четыре ключевых момента определения себестоимости

Это только текущие, а не капитальные затраты

Это затраты

Слайд 4Классификация затрат по экономическим элементам

Материальные расходы (сырье, материалы, топливо, вода, энергия и

Классификация затрат по экономическим элементам

Материальные расходы (сырье, материалы, топливо, вода, энергия и

Слайд 5Классификация затрат

Основные - затраты, непосредственно связанные с технологическим процессом производства, - на

Классификация затрат

Основные - затраты, непосредственно связанные с технологическим процессом производства, - на

Слайд 6Общепроизводственные накладные расходы

Общепроизводственные накладные расходы – это расходы на обслуживание и

Общепроизводственные накладные расходы

Общепроизводственные накладные расходы – это расходы на обслуживание и

Слайд 7Общехозяйственные накладные расходы

Общехозяйственные накладные расходы – это расходы, связанные с функциями

Общехозяйственные накладные расходы

Общехозяйственные накладные расходы – это расходы, связанные с функциями

Слайд 8Производственные и коммерческие расходы

Производственные издержки связаны с производством

Коммерческие издержки связаны с реализацией

Производственные и коммерческие расходы

Производственные издержки связаны с производством

Коммерческие издержки связаны с реализацией

Слайд 9Классификация себестоимости

Цеховая - сумма затрат цехов основного производства

Производственная - сумма затрат на

Классификация себестоимости

Цеховая - сумма затрат цехов основного производства

Производственная - сумма затрат на

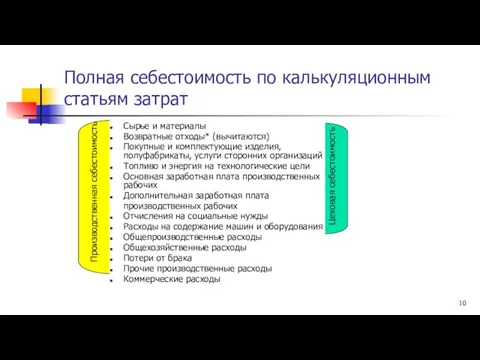

Слайд 10Полная себестоимость по калькуляционным статьям затрат

Сырье и материалы

Возвратные отходы* (вычитаются)

Покупные и комплектующие

Полная себестоимость по калькуляционным статьям затрат

Сырье и материалы

Возвратные отходы* (вычитаются)

Покупные и комплектующие

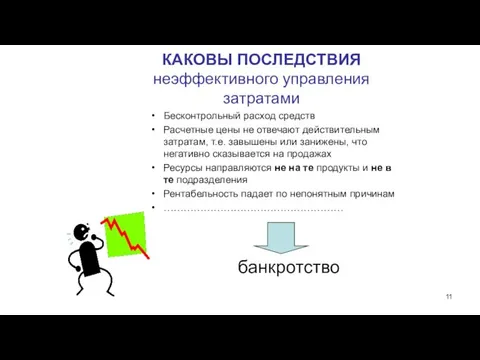

Слайд 11КАКОВЫ ПОСЛЕДСТВИЯ неэффективного управления затратами

Бесконтрольный расход средств

Расчетные цены не отвечают действительным затратам,

КАКОВЫ ПОСЛЕДСТВИЯ неэффективного управления затратами

Бесконтрольный расход средств

Расчетные цены не отвечают действительным затратам,

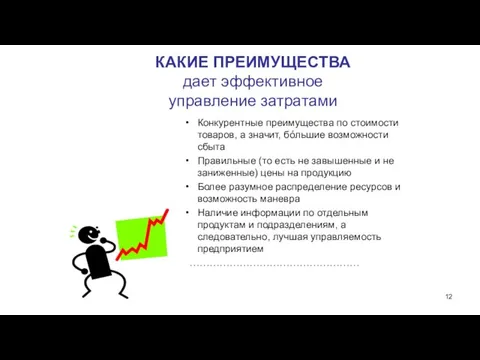

Слайд 12КАКИЕ ПРЕИМУЩЕСТВА

дает эффективное

управление затратами

Конкурентные преимущества по стоимости товаров, а значит, бóльшие возможности

КАКИЕ ПРЕИМУЩЕСТВА

дает эффективное

управление затратами

Конкурентные преимущества по стоимости товаров, а значит, бóльшие возможности

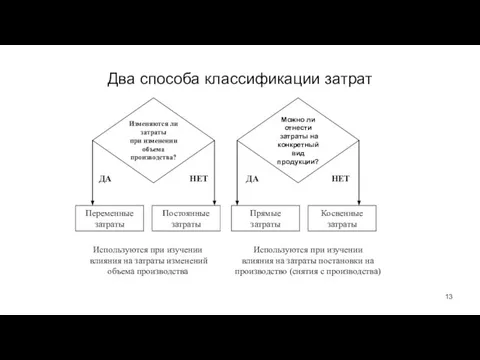

Слайд 13Два способа классификации затрат

Изменяются ли затраты

при изменении объема

производства?

Можно ли отнести

затраты на

Два способа классификации затрат

Изменяются ли затраты

при изменении объема

производства?

Можно ли отнести

затраты на

Слайд 14Классификация издержек:

переменные издержки

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства, шт.

Издержки, руб.

Примеры:

Прямые

Классификация издержек:

переменные издержки

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства, шт.

Издержки, руб.

Примеры:

Прямые

Слайд 15Классификация издержек:

постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства, шт.

Издержки,

Классификация издержек:

постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства, шт.

Издержки,

Слайд 16Классификация издержек:

условно-постоянные издержки

УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато с

Классификация издержек:

условно-постоянные издержки

УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато с

Слайд 17Прямые и косвенные затраты

Обычно образуются в процессе производства или сбыта

Исчезают при отказе

Прямые и косвенные затраты

Обычно образуются в процессе производства или сбыта

Исчезают при отказе

Слайд 18Классификация затрат:

упражнение

Распределить по группам:

Сырье

Электроэнергия для технологических нужд

Зарплата руководителей компании

Комиссионные торгового агента

Амортизация

Классификация затрат:

упражнение

Распределить по группам:

Сырье

Электроэнергия для технологических нужд

Зарплата руководителей компании

Комиссионные торгового агента

Амортизация

Слайд 19Что влияет на регулируемость затрат:

Сырье и материалы

Затраты на освещение и отопление помещений

Электроэнергия

Что влияет на регулируемость затрат:

Сырье и материалы

Затраты на освещение и отопление помещений

Электроэнергия

Слайд 20Распределение издержек

по носителям затрат:

упражнение

Распределить носителей издержек по статьям затрат:

Применяемое

Распределение издержек

по носителям затрат:

упражнение

Распределить носителей издержек по статьям затрат:

Применяемое

Слайд 21НОСИТЕЛИ ЗАТРАТ:

ВОСЕМЬ ТИПОВЫХ

КАТЕГОРИЙ

Носители затрат

Что производим?

Как производим и реализуем?

Конструкция изделия

Характеристики

изделия:

-размер и вес

-сложность

НОСИТЕЛИ ЗАТРАТ:

ВОСЕМЬ ТИПОВЫХ

КАТЕГОРИЙ

Носители затрат

Что производим?

Как производим и реализуем?

Конструкция изделия

Характеристики

изделия:

-размер и вес

-сложность

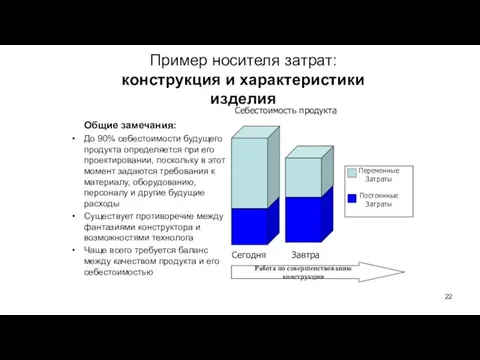

Слайд 22Пример носителя затрат:

конструкция и характеристики

изделия

Общие замечания:

До 90% себестоимости будущего продукта определяется при

Пример носителя затрат:

конструкция и характеристики

изделия

Общие замечания:

До 90% себестоимости будущего продукта определяется при

Слайд 23Пример носителя затрат:

ресурсы

Общие замечания:

Для производства всегда требуются основные, оборотные средства и иные

Пример носителя затрат:

ресурсы

Общие замечания:

Для производства всегда требуются основные, оборотные средства и иные

Слайд 24Пример носителя затрат:

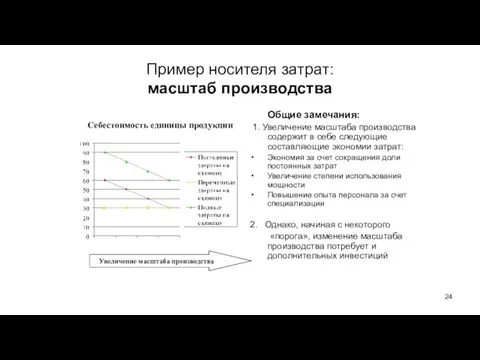

масштаб производства

Общие замечания:

1. Увеличение масштаба производства содержит в себе

Пример носителя затрат:

масштаб производства

Общие замечания:

1. Увеличение масштаба производства содержит в себе

Слайд 25Пример носителя затрат:

местонахождение

Удаленность от поставщиков и потребителей

Каналы связи и телекоммуникаций

Транспортные возможности

Стоимость рабочей

Пример носителя затрат:

местонахождение

Удаленность от поставщиков и потребителей

Каналы связи и телекоммуникаций

Транспортные возможности

Стоимость рабочей

Психологический портрет младшего школьника

Психологический портрет младшего школьника Экзамен (квалификационный). ПМ.06 организация работы структурного подразделения

Экзамен (квалификационный). ПМ.06 организация работы структурного подразделения Негативное воздействие продолжительных по времени компьютерных игр на здоровье ребенка

Негативное воздействие продолжительных по времени компьютерных игр на здоровье ребенка Современный метод финансирования IT-проектов

Современный метод финансирования IT-проектов Чудо в красках Палеха

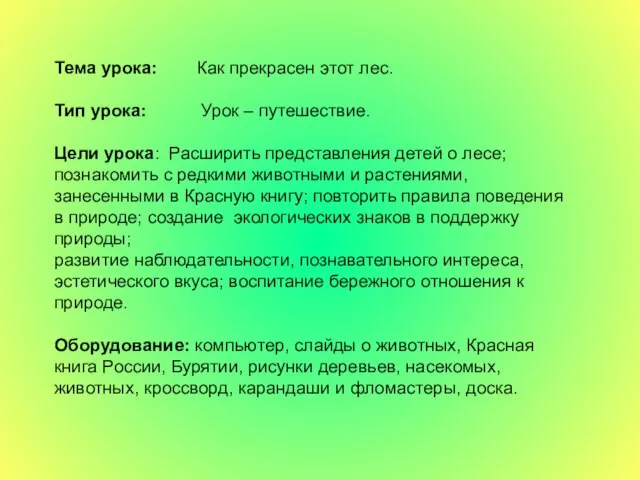

Чудо в красках Палеха Как прекрасен этот лес

Как прекрасен этот лес Прямая линия. Способы графического задания прямой

Прямая линия. Способы графического задания прямой Готовность ОУ Кудымкарского района к введению ФГОС

Готовность ОУ Кудымкарского района к введению ФГОС Поправки к Конституции РФ

Поправки к Конституции РФ Презентация на тему Электромагнитные волны

Презентация на тему Электромагнитные волны СПОРТИВНЫЙ ЕЖЕНЕДЕЛЬНИК

СПОРТИВНЫЙ ЕЖЕНЕДЕЛЬНИК Презентация проекта для ОПИР_25102022_3

Презентация проекта для ОПИР_25102022_3 Рисуем музыку

Рисуем музыку У лукоморья дуб зеленый; Златая цепь на дубе том; И днем и ночью кот ученый Всё ходит по цепи кругом; Идет направо- песнь заво

У лукоморья дуб зеленый; Златая цепь на дубе том; И днем и ночью кот ученый Всё ходит по цепи кругом; Идет направо- песнь заво С ЛИЦЕЙСКОГО ПОРОГА…

С ЛИЦЕЙСКОГО ПОРОГА… eeeeeeee

eeeeeeee «Обработка накладного кармана»

«Обработка накладного кармана» ЦБ как основа финансовой системы государства

ЦБ как основа финансовой системы государства Личная гигиена спортсмена

Личная гигиена спортсмена Технология проблемного обучения на уроках русского языка

Технология проблемного обучения на уроках русского языка STYLISTIC LAYERS OF THE ENGLISH VOCABULARY

STYLISTIC LAYERS OF THE ENGLISH VOCABULARY Кукла своими руками

Кукла своими руками Muller Box – качество в движении. Мебельная фурнитура для профессионалов

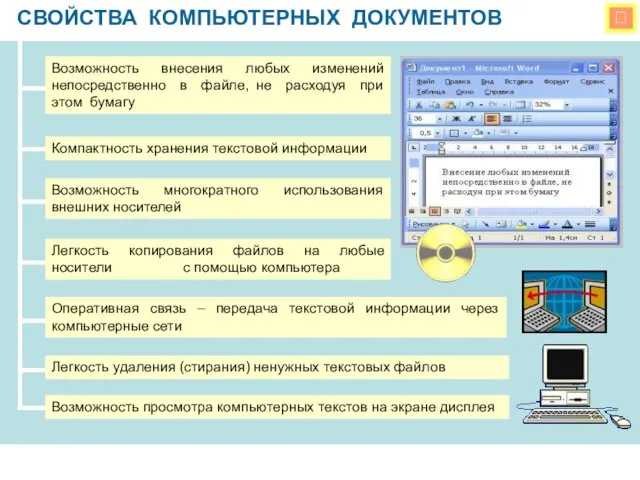

Muller Box – качество в движении. Мебельная фурнитура для профессионалов СВОЙСТВА КОМПЬЮТЕРНЫХ ДОКУМЕНТОВ

СВОЙСТВА КОМПЬЮТЕРНЫХ ДОКУМЕНТОВ Внешняя политика России 1801-1812 гг

Внешняя политика России 1801-1812 гг Новые медиа для НКО

Новые медиа для НКО ЛИТЕРАТУРНОЕ ПУШКИНО

ЛИТЕРАТУРНОЕ ПУШКИНО Решение проблем

Решение проблем