- Здравствуйте !

Содержание

- 2. Финансовый сектор: вопросы теории и практики Аханов С.А. Председатель Совета www.afk.kz АССОЦИАЦИЯ ФИНАНСИСТОВ КАЗАХСТАНА Алма-Ата, 15

- 3. Основные направления работы: 1975-1980гг. - стажер-исследователь, аспирант кафедры политэкономии гуманитарных факультетов МГУ им. М.В.Ломоносова. *** 1990-1991гг.

- 4. Структура выступления: Вводная часть: теоретический обзор Основная часть: 1. Внешний анализ 2. Внутренний анализ Заключительная часть:

- 5. Внутренний анализ Выводы для практики Финансовый сектор: логика анализа

- 6. Транзитология как научная система 1. В современный период сформировался новый учебный спецкурс в рамках политэкономии переходного

- 7. Транзитология: политико-экономический аспект 1. Данная научная дисциплина имеет своим объектом процессы функционирования и развития экономики страны,

- 8. Трансформация: системный анализ 1. Социально-экономическая трансформация в различных странах характеризуется многообразием форм и структур, ориентаций и

- 9. Модель социально-экономического развития: неповторимая специфика Опыт хозяйственной эволюции и радикального реформирования экономики Казахстана представляет интерес как

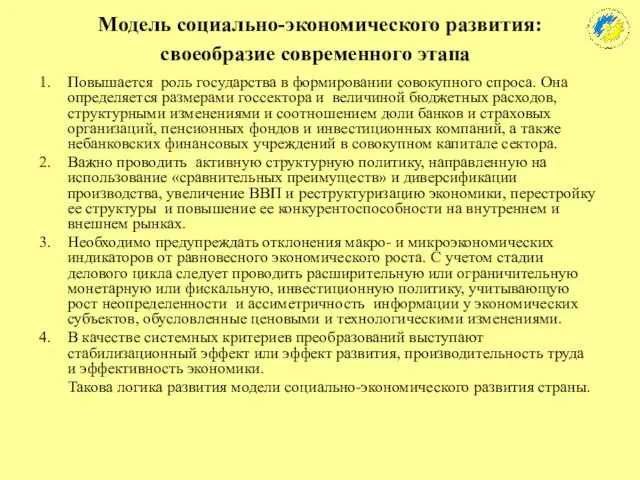

- 10. Модель социально-экономического развития: своеобразие современного этапа Повышается роль государства в формировании совокупного спроса. Она определяется размерами

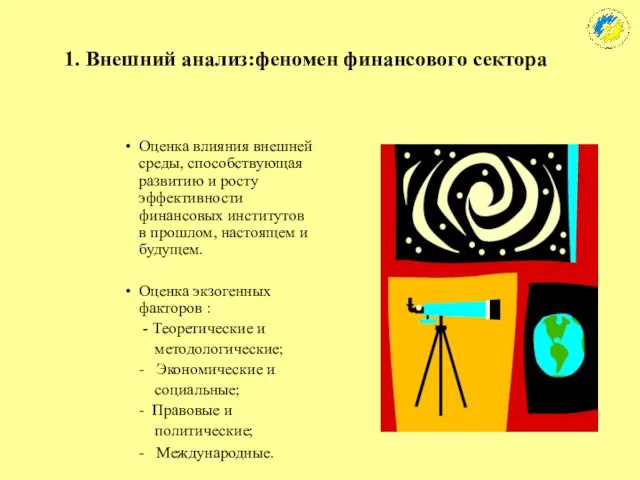

- 11. 1. Внешний анализ:феномен финансового сектора Оценка влияния внешней среды, способствующая развитию и росту эффективности финансовых институтов

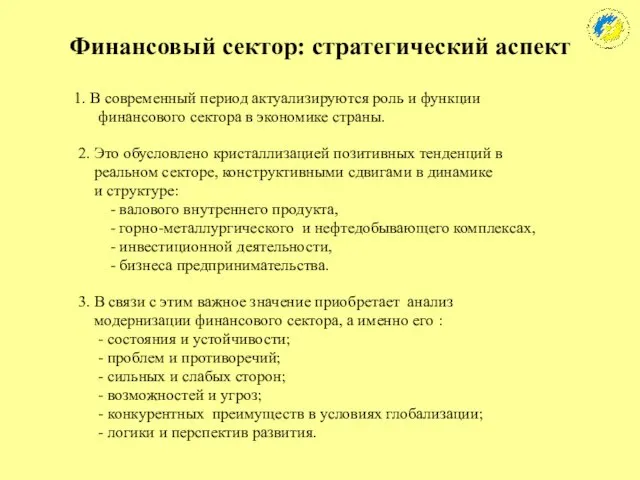

- 12. Финансовый сектор: стратегический аспект 1. В современный период актуализируются роль и функции финансового сектора в экономике

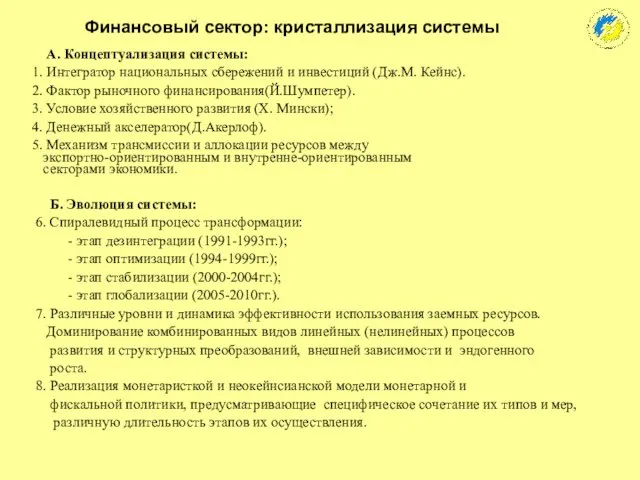

- 14. А. Концептуализация системы: 1. Интегратор национальных сбережений и инвестиций (Дж.М. Кейнс). 2. Фактор рыночного финансирования(Й.Шумпетер). 3.

- 17. Динамика рынка К о н к у р е н т о с п о с

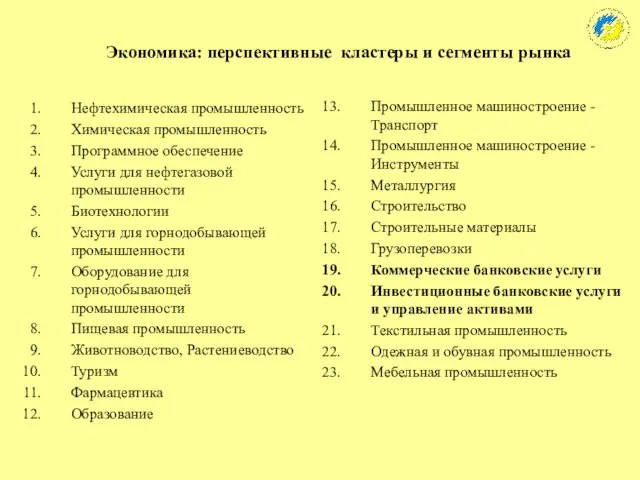

- 18. Экономика: перспективные кластеры и сегменты рынка Нефтехимическая промышленность Химическая промышленность Программное обеспечение Услуги для нефтегазовой промышленности

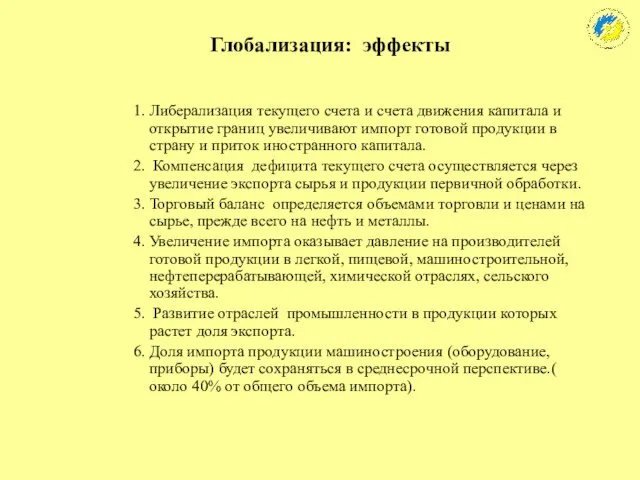

- 19. Глобализация: эффекты 1. Либерализация текущего счета и счета движения капитала и открытие границ увеличивают импорт готовой

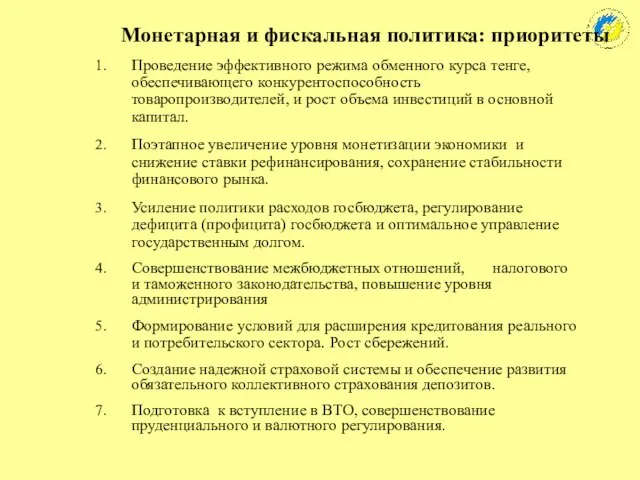

- 20. Монетарная и фискальная политика: приоритеты Проведение эффективного режима обменного курса тенге, обеспечивающего конкурентоспособность товаропроизводителей, и рост

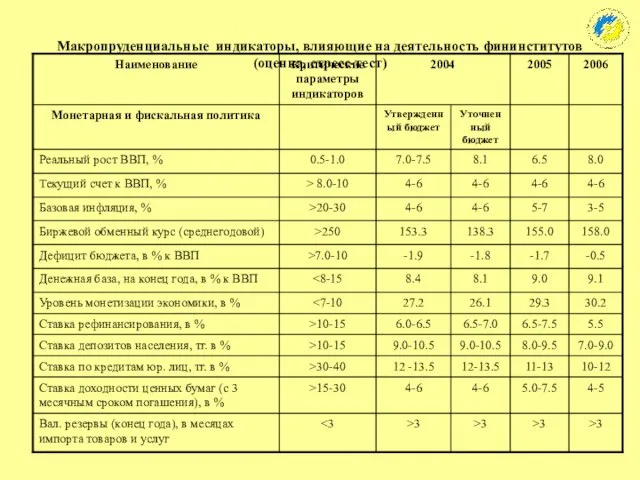

- 22. Макропруденциальные индикаторы, влияющие на деятельность фининститутов (оценка, стресс-тест)

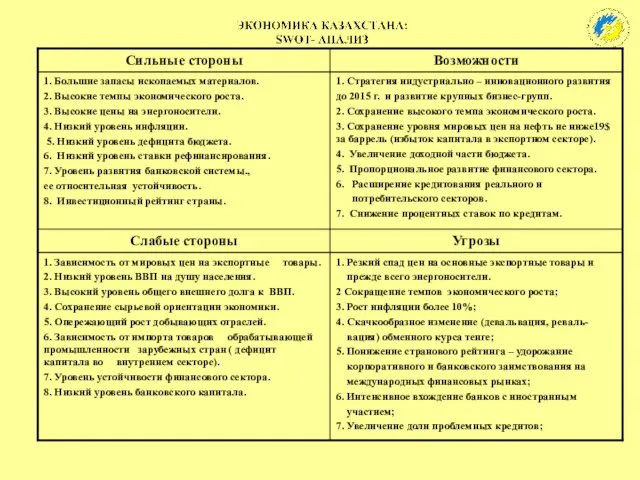

- 23. 2. Внутренний анализ Оценка конкурентоспособности финансовых институтов. Оценка эндогенных факторов: продукты и услуги; финансовое положение; организационная

- 25. Финансовый сектор: потенциал воздействия на экономику страны,%

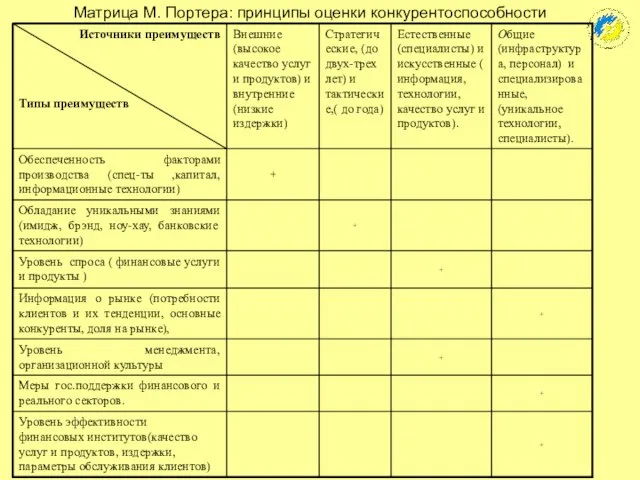

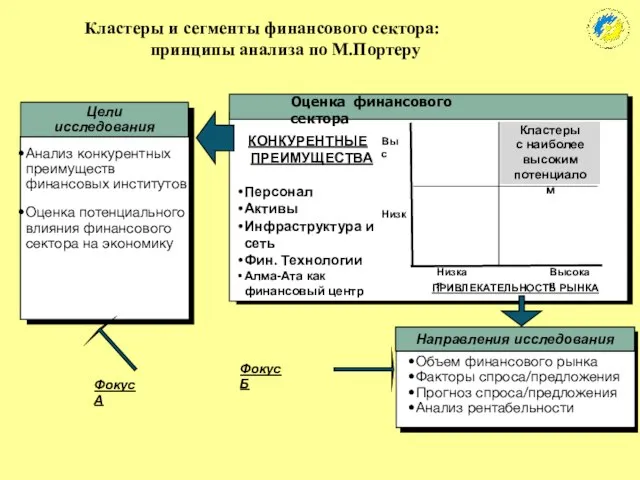

- 31. Матрица М. Портера: принципы оценки конкурентоспособности

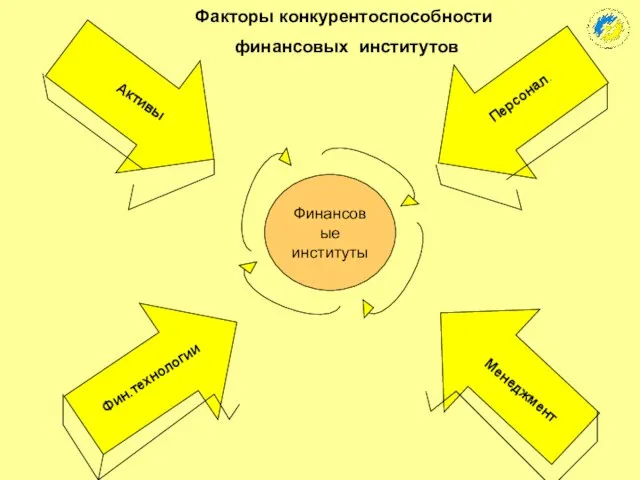

- 32. Финансовые институты Персонал. Менеджмент Активы Фин.технологии Факторы конкурентоспособности финансовых институтов

- 33. Оценка финансового сектора КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА Персонал Активы Инфраструктура и сеть Фин. Технологии Алма-Ата как финансовый центр

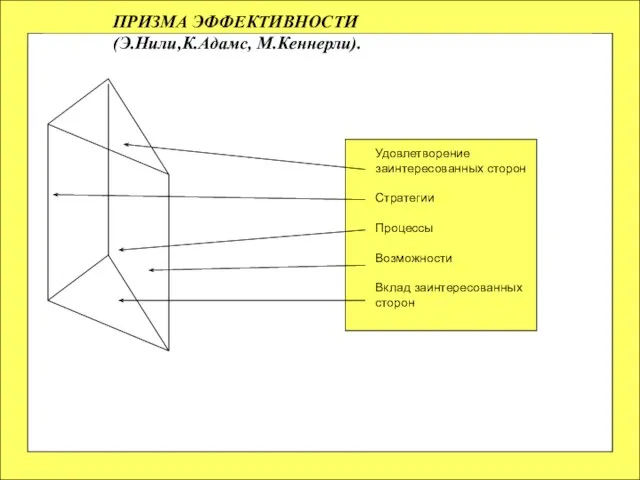

- 34. ПРИЗМА ЭФФЕКТИВНОСТИ (Э.Нили,К.Адамс, М.Кеннерли). Удовлетворение заинтересованных сторон Стратегии Процессы Возможности Вклад заинтересованных сторон

- 35. ПРИВЛЕКАТЕЛЬНЫЕ КЛАСТЕРЫ И СЕГМЕНТЫ ФИНАНСОВОГО СЕКТОРА

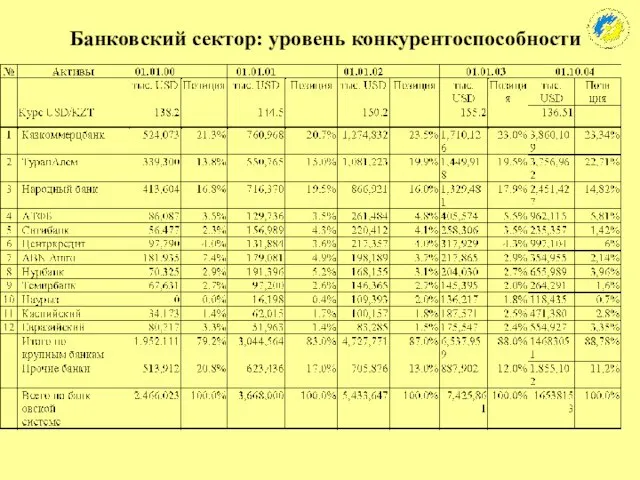

- 36. Банковский сектор: уровень конкурентоспособности

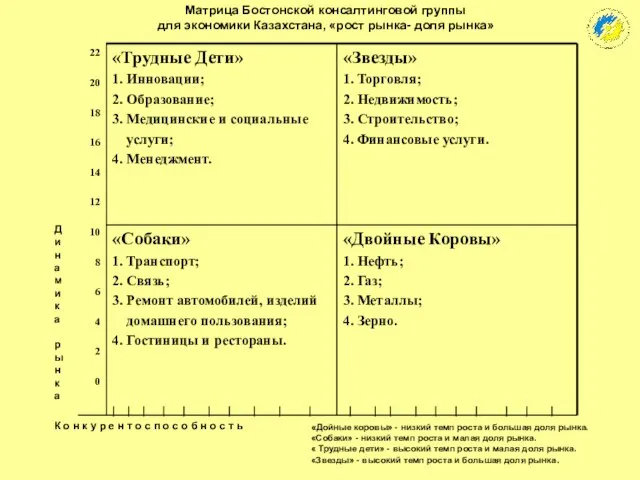

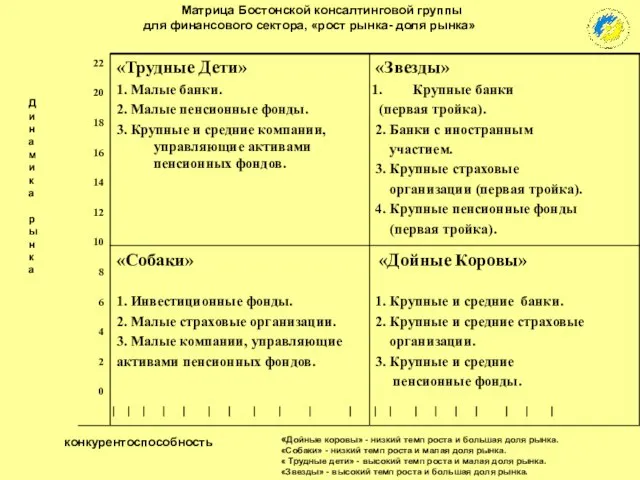

- 37. Динамика рынка конкурентоспособность Матрица Бостонской консалтинговой группы для финансового сектора, «рост рынка- доля рынка» «Дойные коровы»

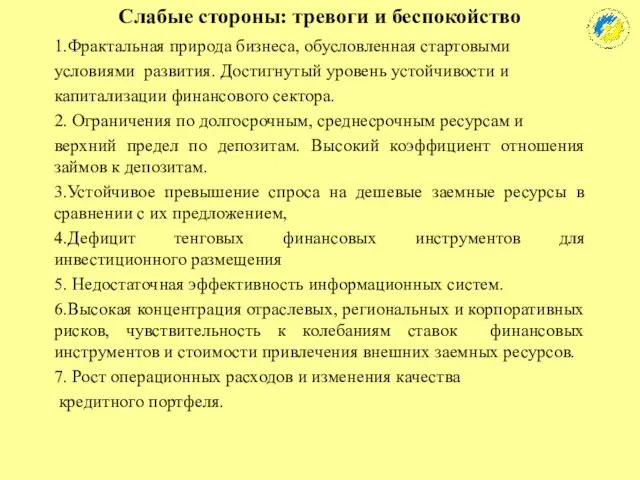

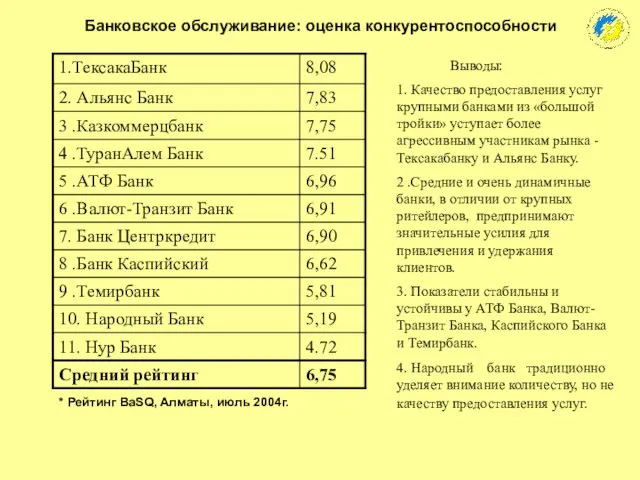

- 38. Банковское обслуживание: оценка конкурентоспособности Выводы: 1. Качество предоставления услуг крупными банками из «большой тройки» уступает более

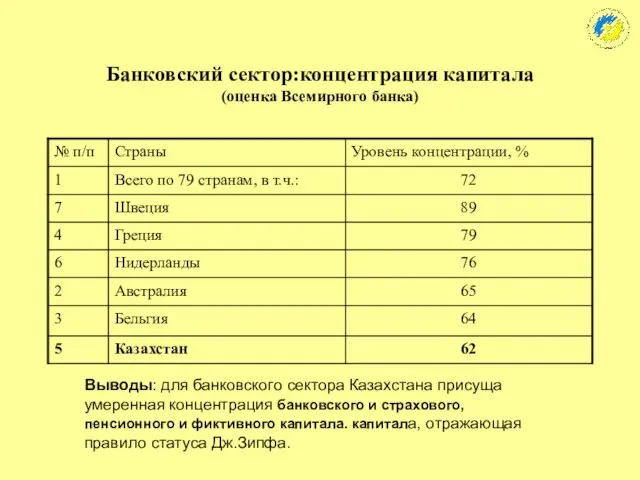

- 39. Банковский сектор:концентрация капитала (оценка Всемирного банка) Выводы: для банковского сектора Казахстана присуща умеренная концентрация банковского и

- 40. Ставки по кредитам (в среднем за период, в иностранной валюте), %, Источник: Статистический бюллетень НБРК, июль

- 41. Банковский сектор: кредитный портфель (отраслевой аспект)

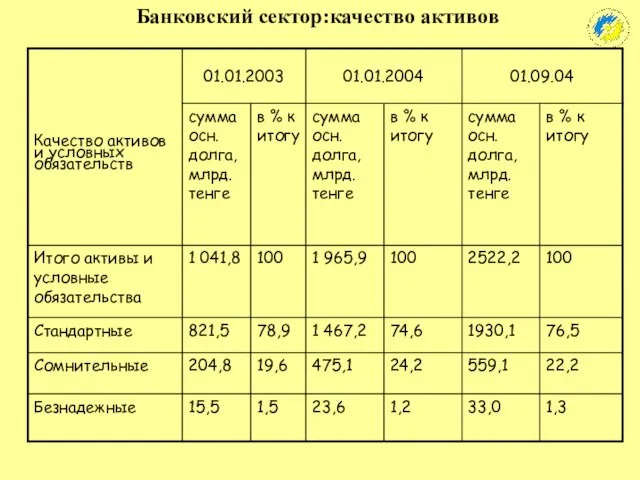

- 42. Банковский сектор:качество активов

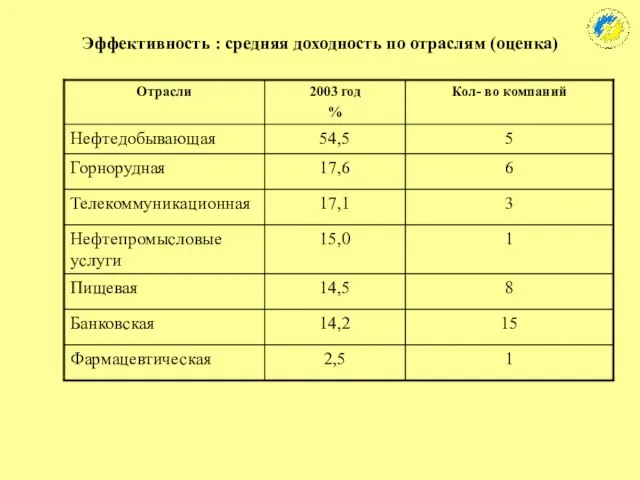

- 43. Эффективность : средняя доходность по отраслям (оценка)

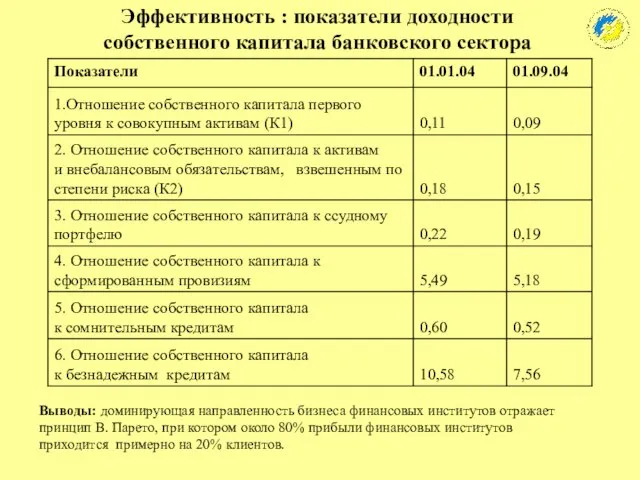

- 44. Эффективность : показатели доходности собственного капитала банковского сектора Выводы: доминирующая направленность бизнеса финансовых институтов отражает принцип

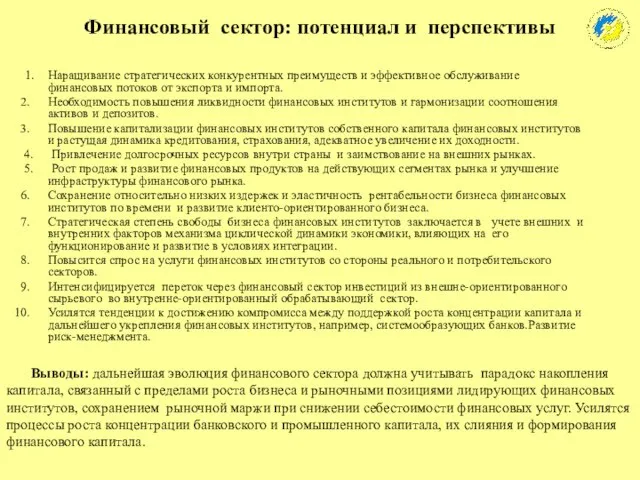

- 45. Финансовый сектор: потенциал и перспективы 1. Наращивание стратегических конкурентных преимуществ и эффективное обслуживание финансовых потоков от

- 46. Конкурентоспособные финансовые институты Слабые финансовые институты Конкурентоспособность финансовых институтов Высокая Низкая Низкая Высокая Стратегическая эффективность деятельности

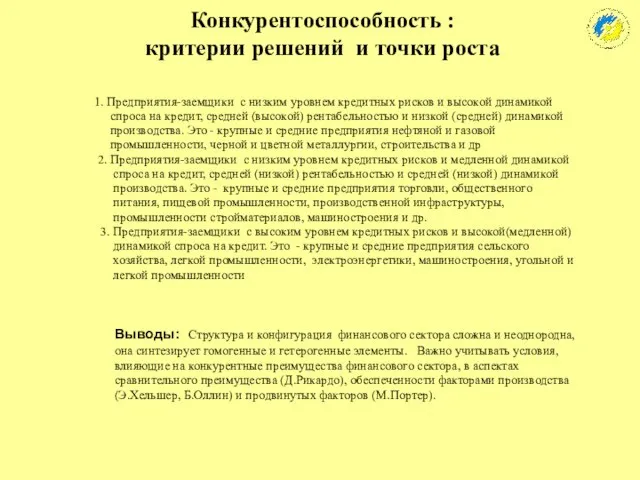

- 47. Конкурентоспособность : критерии решений и точки роста 1. Предприятия-заемщики с низким уровнем кредитных рисков и высокой

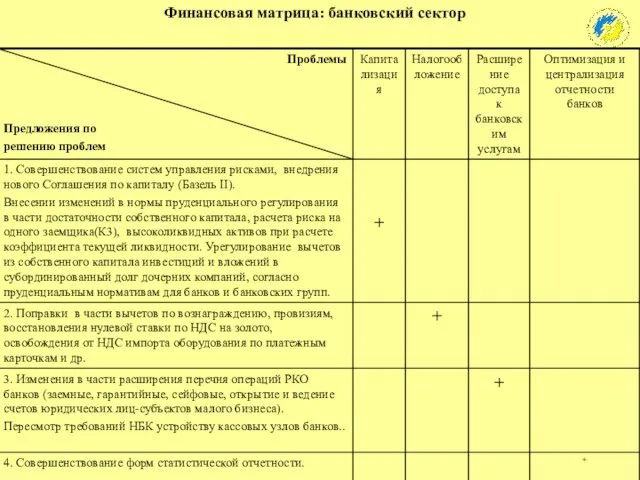

- 48. Финансовая матрица: банковский сектор

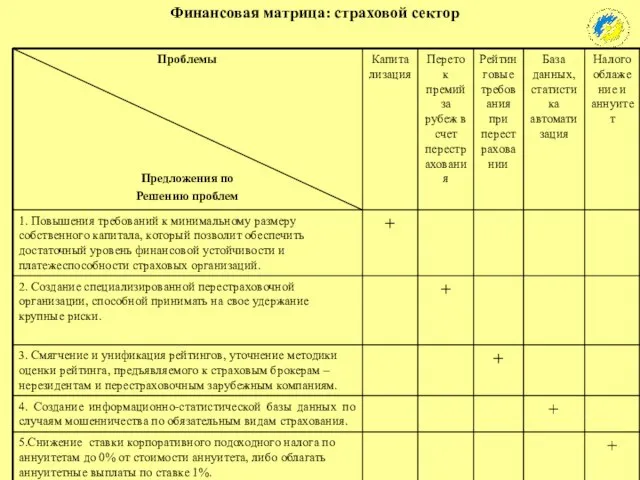

- 49. Финансовая матрица: страховой сектор

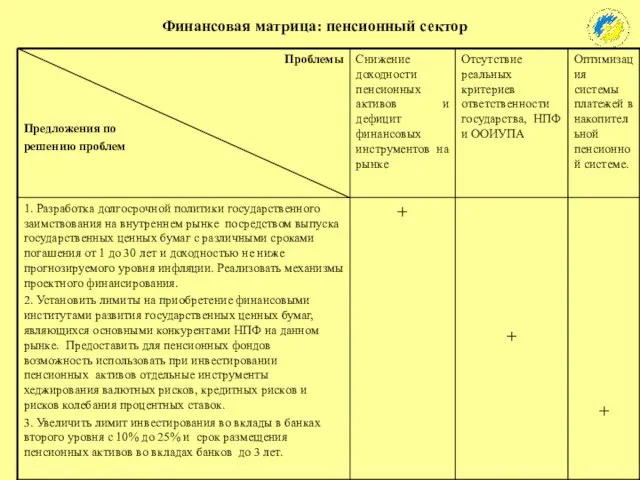

- 50. Финансовая матрица: пенсионный сектор

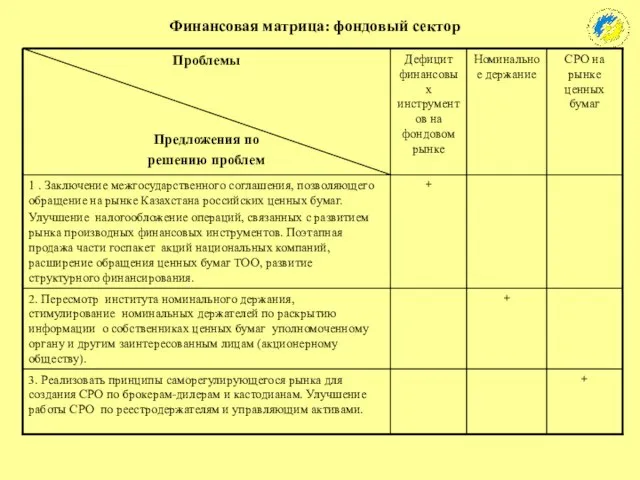

- 51. Финансовая матрица: фондовый сектор

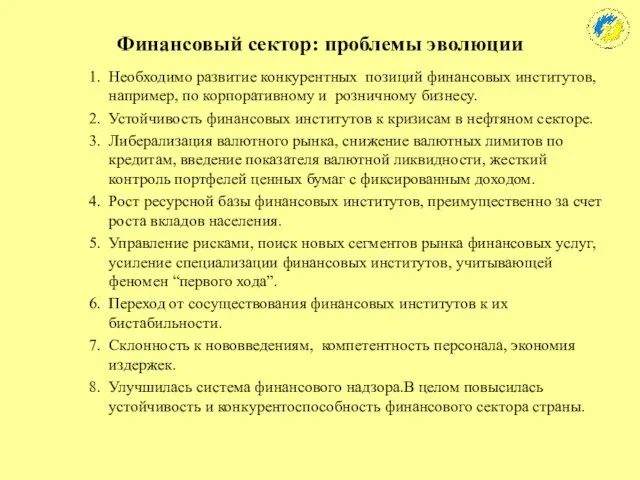

- 52. Финансовый сектор: проблемы эволюции Необходимо развитие конкурентных позиций финансовых институтов, например, по корпоративному и розничному бизнесу.

- 53. Фининституты:логика стратегий развития Индикативные планы План по корпоративному бизнесу План по розничному бизнесу Оперативные планы Др.

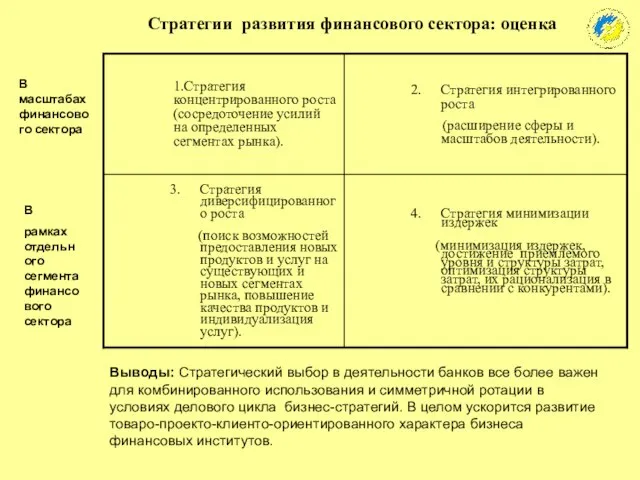

- 54. Выводы: Стратегический выбор в деятельности банков все более важен для комбинированного использования и симметричной ротации в

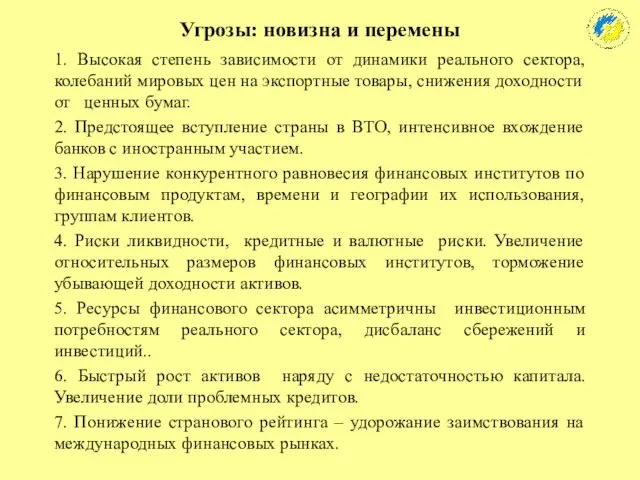

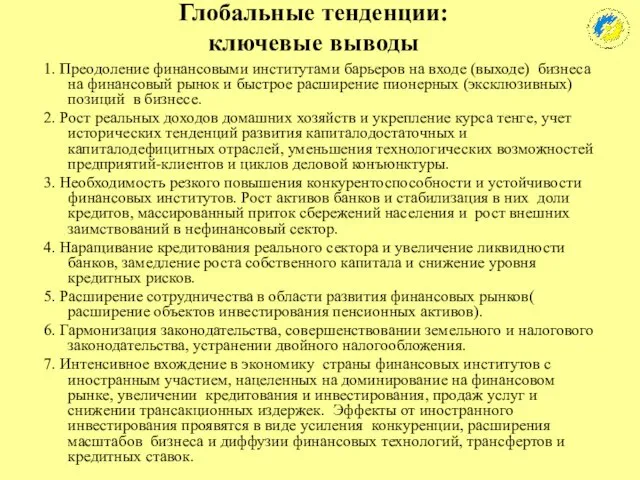

- 55. Глобальные тенденции: ключевые выводы 1. Преодоление финансовыми институтами барьеров на входе (выходе) бизнеса на финансовый рынок

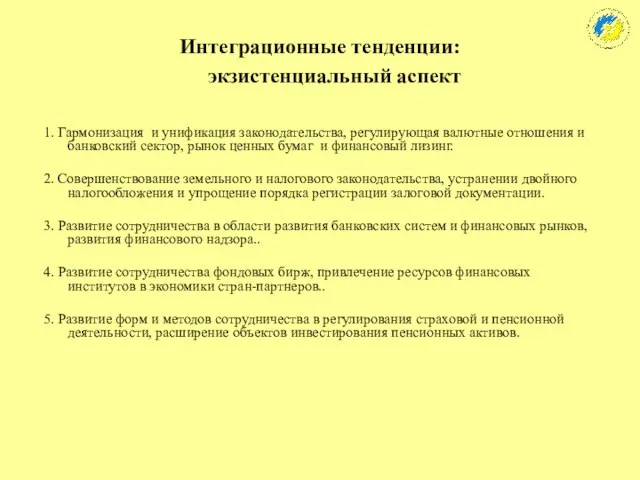

- 56. Интеграционные тенденции: экзистенциальный аспект 1. Гармонизация и унификация законодательства, регулирующая валютные отношения и банковский сектор, рынок

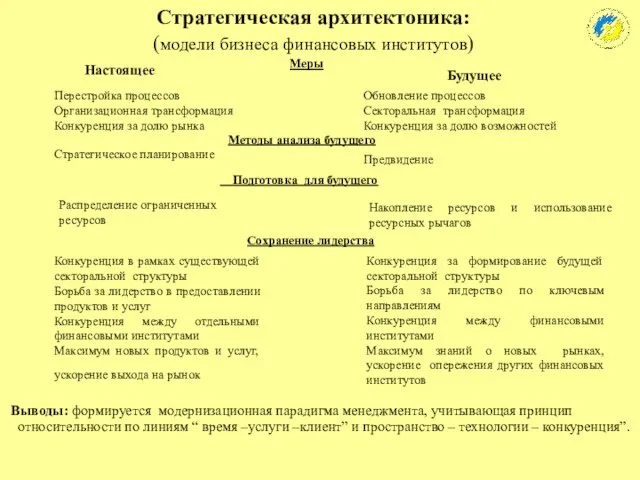

- 57. Стратегическая архитектоника: (модели бизнеса финансовых институтов) Обновление процессов Секторальная трансформация Конкуренция за долю возможностей Перестройка процессов

- 59. Скачать презентацию

Слайд 2

Финансовый сектор:

вопросы теории и практики

Аханов С.А. Председатель Совета

www.afk.kz

АССОЦИАЦИЯ ФИНАНСИСТОВ

Финансовый сектор:

вопросы теории и практики

Аханов С.А. Председатель Совета

www.afk.kz

АССОЦИАЦИЯ ФИНАНСИСТОВ

Слайд 3Основные направления работы:

1975-1980гг. - стажер-исследователь, аспирант кафедры политэкономии

гуманитарных факультетов

1975-1980гг. - стажер-исследователь, аспирант кафедры политэкономии

гуманитарных факультетов

Слайд 4Структура выступления:

Вводная часть:

теоретический обзор

Основная часть:

1. Внешний анализ

2. Внутренний анализ

Заключительная часть:

Структура выступления:

Вводная часть:

теоретический обзор

Основная часть:

1. Внешний анализ

2. Внутренний анализ

Заключительная часть:

Слайд 5Внутренний

анализ

Выводы

для практики

Финансовый сектор:

логика анализа

Внутренний

анализ

Выводы

для практики

Финансовый сектор:

логика анализа

Слайд 6Транзитология как научная система

1. В современный период сформировался новый учебный

Транзитология как научная система

1. В современный период сформировался новый учебный

Слайд 7

Транзитология: политико-экономический аспект

1. Данная научная дисциплина имеет своим объектом процессы функционирования

Транзитология: политико-экономический аспект

1. Данная научная дисциплина имеет своим объектом процессы функционирования

Слайд 8Трансформация: системный анализ

1. Социально-экономическая трансформация в различных странах характеризуется многообразием форм

Трансформация: системный анализ

1. Социально-экономическая трансформация в различных странах характеризуется многообразием форм

Слайд 9Модель социально-экономического развития: неповторимая специфика

Опыт хозяйственной эволюции и радикального реформирования экономики Казахстана

Модель социально-экономического развития: неповторимая специфика

Опыт хозяйственной эволюции и радикального реформирования экономики Казахстана

Слайд 10Модель социально-экономического развития: своеобразие современного этапа

Повышается роль государства в формировании совокупного

Модель социально-экономического развития: своеобразие современного этапа

Повышается роль государства в формировании совокупного

Слайд 111. Внешний анализ:феномен финансового сектора

Оценка влияния внешней среды, способствующая развитию и росту

1. Внешний анализ:феномен финансового сектора

Оценка влияния внешней среды, способствующая развитию и росту

Слайд 12Финансовый сектор: стратегический аспект

1. В современный период актуализируются роль и функции

Финансовый сектор: стратегический аспект

1. В современный период актуализируются роль и функции

Слайд 14 А. Концептуализация системы:

1. Интегратор национальных сбережений и инвестиций (Дж.М.

А. Концептуализация системы:

1. Интегратор национальных сбережений и инвестиций (Дж.М.

Слайд 17Динамика

рынка

К о н к у р е н т о с

Динамика

рынка

К о н к у р е н т о с

Слайд 18 Экономика: перспективные кластеры и сегменты рынка

Нефтехимическая промышленность

Химическая промышленность

Программное обеспечение

Услуги для

Экономика: перспективные кластеры и сегменты рынка

Нефтехимическая промышленность

Химическая промышленность

Программное обеспечение

Услуги для

Слайд 19Глобализация: эффекты

1. Либерализация текущего счета и счета движения капитала и открытие границ

Глобализация: эффекты

1. Либерализация текущего счета и счета движения капитала и открытие границ

Слайд 20Монетарная и фискальная политика: приоритеты

Проведение эффективного режима обменного курса тенге, обеспечивающего

Монетарная и фискальная политика: приоритеты

Проведение эффективного режима обменного курса тенге, обеспечивающего

Слайд 22

Макропруденциальные индикаторы, влияющие на деятельность фининститутов (оценка, стресс-тест)

Макропруденциальные индикаторы, влияющие на деятельность фининститутов (оценка, стресс-тест)

Слайд 232. Внутренний анализ

Оценка конкурентоспособности финансовых институтов.

Оценка эндогенных факторов:

продукты и услуги;

финансовое

2. Внутренний анализ

Оценка конкурентоспособности финансовых институтов.

Оценка эндогенных факторов:

продукты и услуги;

финансовое

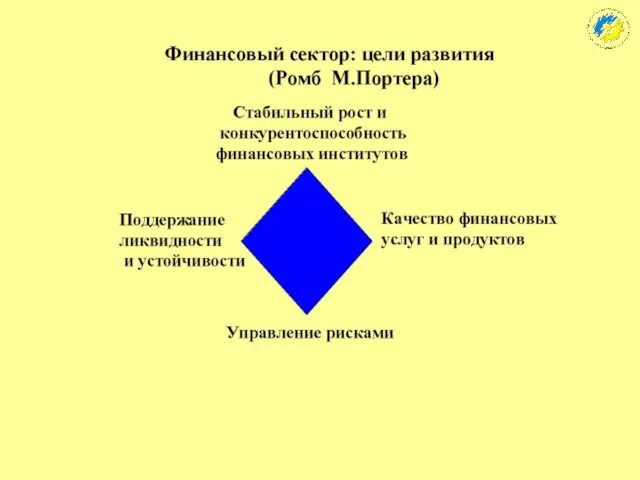

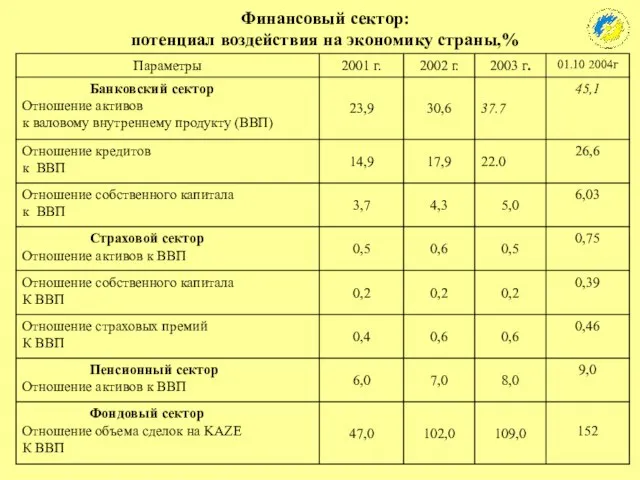

Слайд 25Финансовый сектор:

потенциал воздействия на экономику страны,%

Финансовый сектор:

потенциал воздействия на экономику страны,%

Слайд 31 Матрица М. Портера: принципы оценки конкурентоспособности

Матрица М. Портера: принципы оценки конкурентоспособности

Слайд 32Финансовые

институты

Персонал.

Менеджмент

Активы

Фин.технологии

Факторы конкурентоспособности

финансовых институтов

Финансовые

институты

Персонал.

Менеджмент

Активы

Фин.технологии

Факторы конкурентоспособности

финансовых институтов

Слайд 33Оценка финансового сектора

КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА

Персонал

Активы

Инфраструктура и сеть

Фин. Технологии

Алма-Ата как финансовый центр

ПРИВЛЕКАТЕЛЬНОСТЬ РЫНКА

Низкая

Высокая

Низк

Выс

Кластеры и

Оценка финансового сектора

КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА

Персонал

Активы

Инфраструктура и сеть

Фин. Технологии

Алма-Ата как финансовый центр

ПРИВЛЕКАТЕЛЬНОСТЬ РЫНКА

Низкая

Высокая

Низк

Выс

Кластеры и

Слайд 34

ПРИЗМА ЭФФЕКТИВНОСТИ

(Э.Нили,К.Адамс, М.Кеннерли).

Удовлетворение

заинтересованных сторон

Стратегии

Процессы

Возможности

Вклад заинтересованных

сторон

ПРИЗМА ЭФФЕКТИВНОСТИ

(Э.Нили,К.Адамс, М.Кеннерли).

Удовлетворение

заинтересованных сторон

Стратегии

Процессы

Возможности

Вклад заинтересованных

сторон

Слайд 35

ПРИВЛЕКАТЕЛЬНЫЕ КЛАСТЕРЫ И СЕГМЕНТЫ

ФИНАНСОВОГО СЕКТОРА

ПРИВЛЕКАТЕЛЬНЫЕ КЛАСТЕРЫ И СЕГМЕНТЫ

ФИНАНСОВОГО СЕКТОРА

Слайд 36Банковский сектор: уровень конкурентоспособности

Банковский сектор: уровень конкурентоспособности

Слайд 37Динамика

рынка

конкурентоспособность

Матрица Бостонской консалтинговой группы

для финансового сектора, «рост рынка- доля

Динамика

рынка

конкурентоспособность

Матрица Бостонской консалтинговой группы

для финансового сектора, «рост рынка- доля

Слайд 38Банковское обслуживание: оценка конкурентоспособности

Выводы:

1. Качество предоставления услуг крупными банками из «большой

Банковское обслуживание: оценка конкурентоспособности

Выводы:

1. Качество предоставления услуг крупными банками из «большой

Слайд 39Банковский сектор:концентрация капитала

(оценка Всемирного банка)

Выводы: для банковского сектора Казахстана присуща умеренная

Банковский сектор:концентрация капитала

(оценка Всемирного банка)

Выводы: для банковского сектора Казахстана присуща умеренная

Слайд 40 Ставки по кредитам

(в среднем за период, в иностранной валюте), %,

Ставки по кредитам

(в среднем за период, в иностранной валюте), %,

Слайд 41Банковский сектор: кредитный портфель (отраслевой аспект)

Банковский сектор: кредитный портфель (отраслевой аспект)

Слайд 42Банковский сектор:качество активов

Банковский сектор:качество активов

Слайд 43Эффективность : средняя доходность по отраслям (оценка)

Эффективность : средняя доходность по отраслям (оценка)

Слайд 44Эффективность : показатели доходности собственного капитала банковского сектора

Выводы: доминирующая направленность бизнеса финансовых

Эффективность : показатели доходности собственного капитала банковского сектора

Выводы: доминирующая направленность бизнеса финансовых

Слайд 45Финансовый сектор: потенциал и перспективы

1. Наращивание стратегических конкурентных преимуществ и эффективное

Финансовый сектор: потенциал и перспективы

1. Наращивание стратегических конкурентных преимуществ и эффективное

Слайд 46 Конкурентоспособные

финансовые институты

Слабые финансовые

институты

Конкурентоспособность финансовых институтов

Высокая

Низкая

Низкая

Высокая

Стратегическая эффективность

Конкурентоспособные

финансовые институты

Слабые финансовые

институты

Конкурентоспособность финансовых институтов

Высокая

Низкая

Низкая

Высокая

Стратегическая эффективность

Слайд 47 Конкурентоспособность :

критерии решений и точки роста

1. Предприятия-заемщики с низким

Конкурентоспособность :

критерии решений и точки роста

1. Предприятия-заемщики с низким

Слайд 48Финансовая матрица: банковский сектор

Финансовая матрица: банковский сектор

Слайд 49Финансовая матрица: страховой сектор

Финансовая матрица: страховой сектор

Слайд 50Финансовая матрица: пенсионный сектор

Финансовая матрица: пенсионный сектор

Слайд 51Финансовая матрица: фондовый сектор

Финансовая матрица: фондовый сектор

Слайд 52Финансовый сектор: проблемы эволюции

Необходимо развитие конкурентных позиций финансовых институтов, например, по корпоративному

Финансовый сектор: проблемы эволюции

Необходимо развитие конкурентных позиций финансовых институтов, например, по корпоративному

Слайд 53Фининституты:логика стратегий развития

Индикативные планы

План по корпоративному бизнесу

План по розничному бизнесу

Оперативные планы

Др.

Цепь добавленных

Фининституты:логика стратегий развития

Индикативные планы

План по корпоративному бизнесу

План по розничному бизнесу

Оперативные планы

Др.

Цепь добавленных

Слайд 54Выводы: Стратегический выбор в деятельности банков все более важен для комбинированного использования

Выводы: Стратегический выбор в деятельности банков все более важен для комбинированного использования

Слайд 55Глобальные тенденции:

ключевые выводы

1. Преодоление финансовыми институтами барьеров на входе (выходе) бизнеса на

Глобальные тенденции:

ключевые выводы

1. Преодоление финансовыми институтами барьеров на входе (выходе) бизнеса на

Слайд 56Интеграционные тенденции:

экзистенциальный аспект

1. Гармонизация и унификация законодательства, регулирующая валютные отношения и

Интеграционные тенденции:

экзистенциальный аспект

1. Гармонизация и унификация законодательства, регулирующая валютные отношения и

Слайд 57Стратегическая архитектоника:

(модели бизнеса финансовых институтов)

Обновление процессов

Секторальная трансформация

Конкуренция за долю возможностей

Перестройка процессов

Организационная трансформация

Конкуренция

Стратегическая архитектоника:

(модели бизнеса финансовых институтов)

Обновление процессов

Секторальная трансформация

Конкуренция за долю возможностей

Перестройка процессов

Организационная трансформация

Конкуренция

Презентация на тему: Политическая система 10 класс

Презентация на тему: Политическая система 10 класс Форма государства и ее элементы

Форма государства и ее элементы Токарь

Токарь Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe

Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe Процессуальные риски

Процессуальные риски Палеозойская эра

Палеозойская эра Обязанности машиниста при нахождении состава в ТО-1 на станционных путях

Обязанности машиниста при нахождении состава в ТО-1 на станционных путях В мире иллюзий

В мире иллюзий Dewey e il pensiero riflessivo

Dewey e il pensiero riflessivo Заключение договора управления многоквартирным домом

Заключение договора управления многоквартирным домом ОГОНЬ,

ОГОНЬ, Катастрофы

Катастрофы Семейство розоцветные

Семейство розоцветные Парламент России

Парламент России Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию

Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ

Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве

О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве Презентация классного часа ко дню Космонавтики.

Презентация классного часа ко дню Космонавтики. КАЗНЕТ СЕГОДНЯ. - презентация

КАЗНЕТ СЕГОДНЯ. - презентация Греция

Греция o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о

o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о Точка Фест

Точка Фест Highland Games

Highland Games Моя семья. Семейное благополучие глазами детей, 9 класс

Моя семья. Семейное благополучие глазами детей, 9 класс Боевые роботы

Боевые роботы Борис Андреевич Ярков

Борис Андреевич Ярков Приготовление яично-масляных соусов

Приготовление яично-масляных соусов Типаж Джиджи

Типаж Джиджи