- Документация как информационное обеспечение бухгалтерского учета

Содержание

- 2. Основные понятия Документ – письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение

- 3. Основные понятия Документооборот – путь прохождения документов от момента их составления или получения от других организаций

- 4. Обязательные реквизиты документа наименование документа; код формы; дата составления документа; наименование организации, от имени которой составлен

- 5. Требования к составлению документа: четкость и разборчивость записей; на бланках типовой формы; с помощью ручной записи;

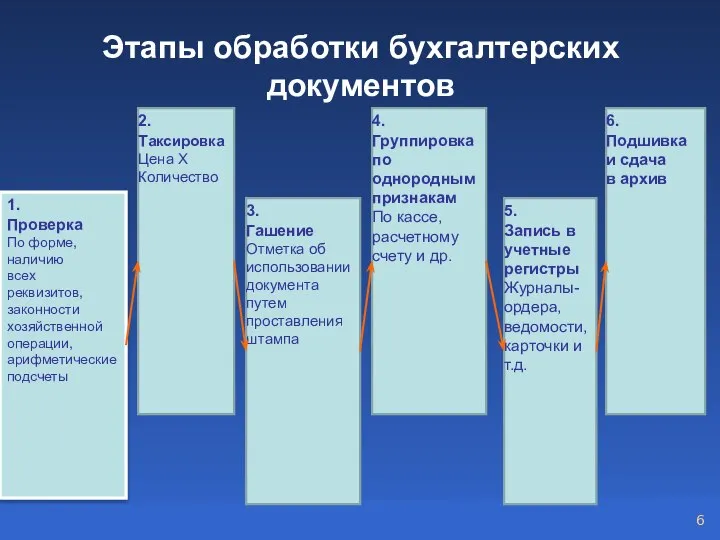

- 6. Этапы обработки бухгалтерских документов 1. Проверка По форме, наличию всех реквизитов, законности хозяйственной операции, арифметические подсчеты

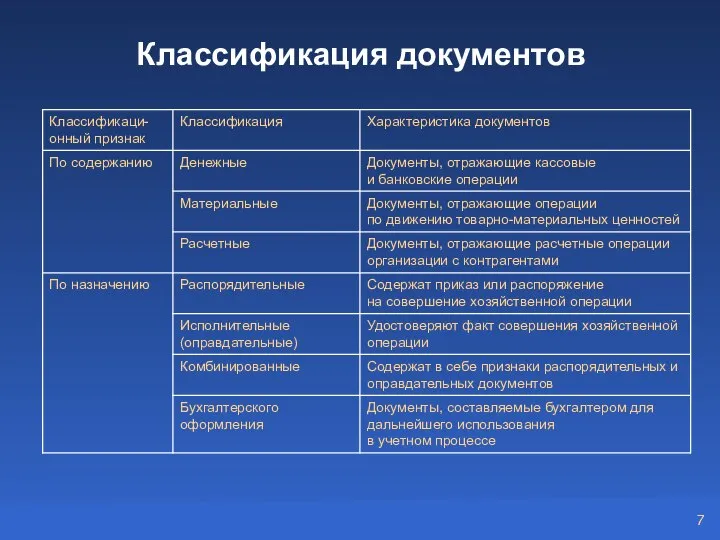

- 7. Классификация документов

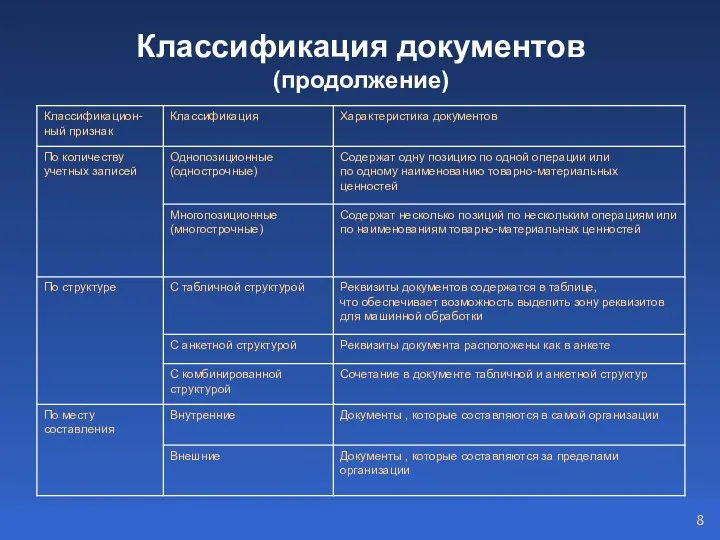

- 8. Классификация документов (продолжение)

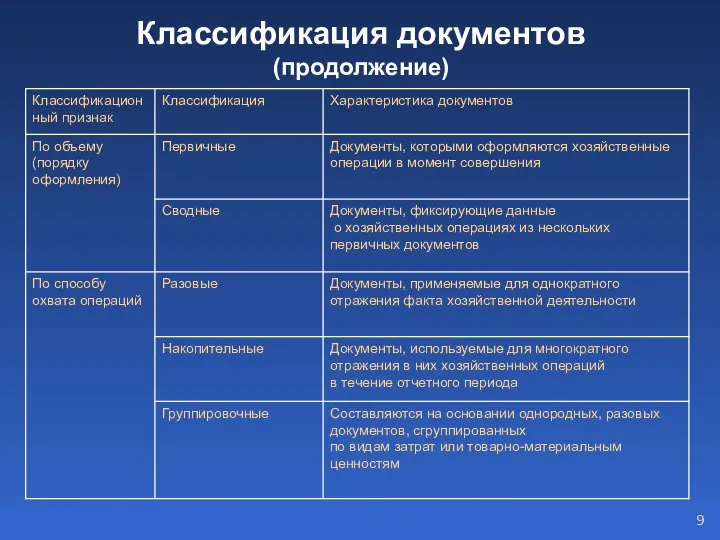

- 9. Классификация документов (продолжение)

- 10. Классификация документов (продолжение)

- 11. Основные этапы документооборота

- 12. Учетные регистры и формы бухгалтерского учета

- 13. Основные понятия Учетная регистрация – запись хозяйственных операций в учетные регистры. Учетные регистры – документы для

- 14. Процесс учетной регистрации хозяйственных операций Документы Синтетические и аналитические счета (регистры) Баланс и другие формы отчетности

- 15. Классификация учетных регистров

- 16. Классификация ошибок в учетных записях

- 17. Способы исправления ошибок в учетных регистрах

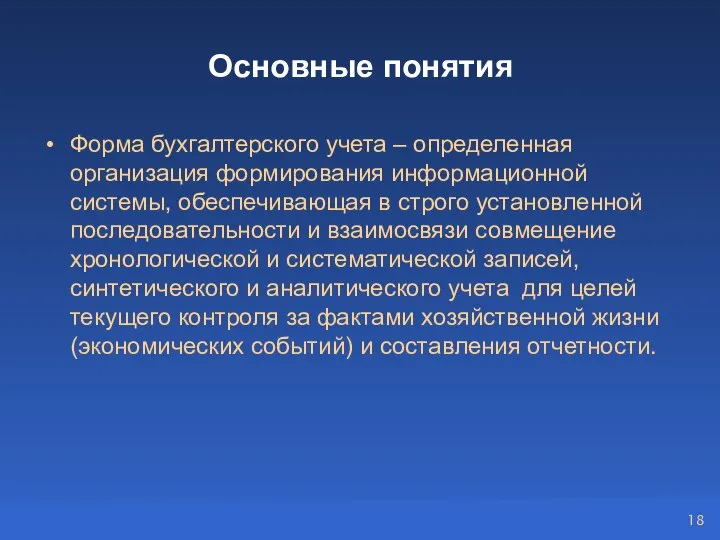

- 18. Основные понятия Форма бухгалтерского учета – определенная организация формирования информационной системы, обеспечивающая в строго установленной последовательности

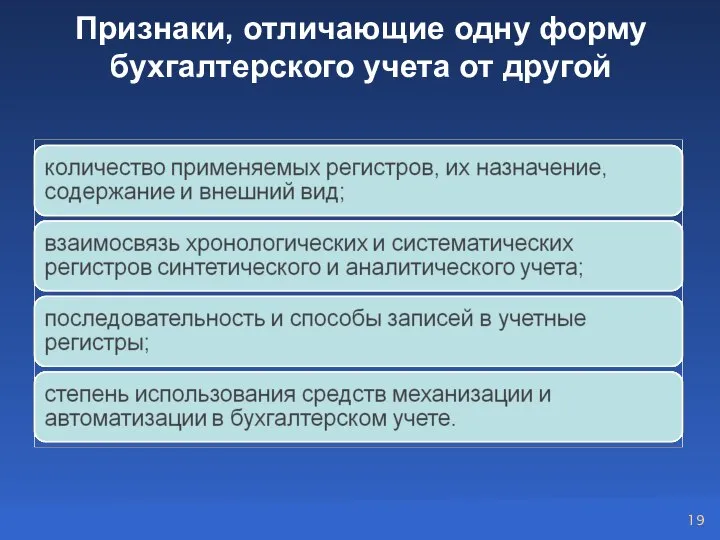

- 19. Признаки, отличающие одну форму бухгалтерского учета от другой

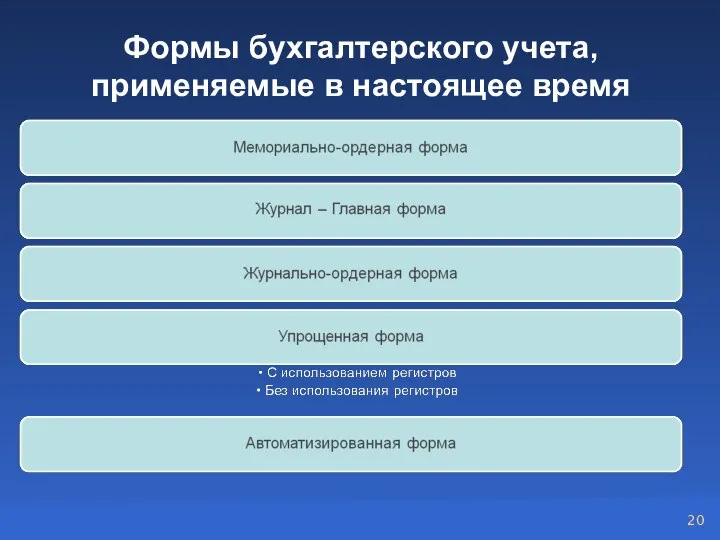

- 20. Формы бухгалтерского учета, применяемые в настоящее время

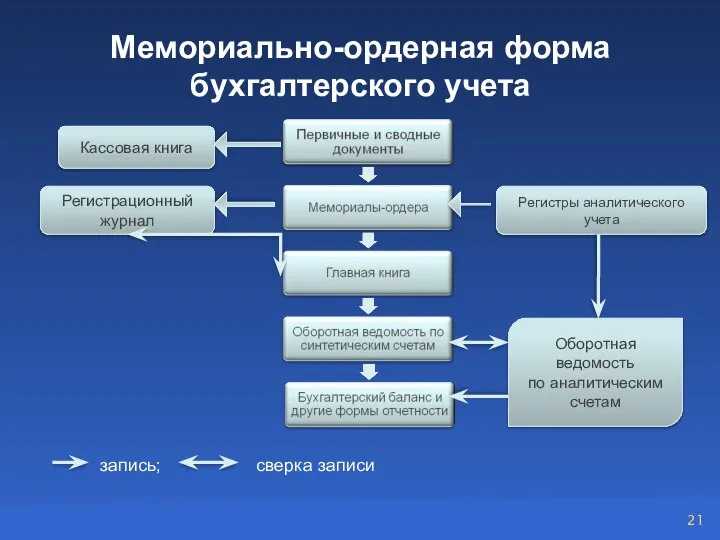

- 21. Мемориально-ордерная форма бухгалтерского учета Кассовая книга Регистры аналитического учета запись; сверка записи Регистрационный журнал Оборотная ведомость

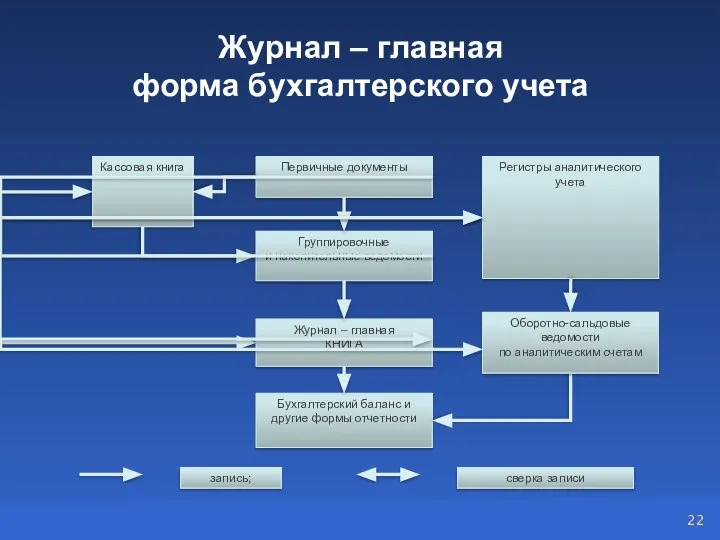

- 22. Журнал – главная форма бухгалтерского учета

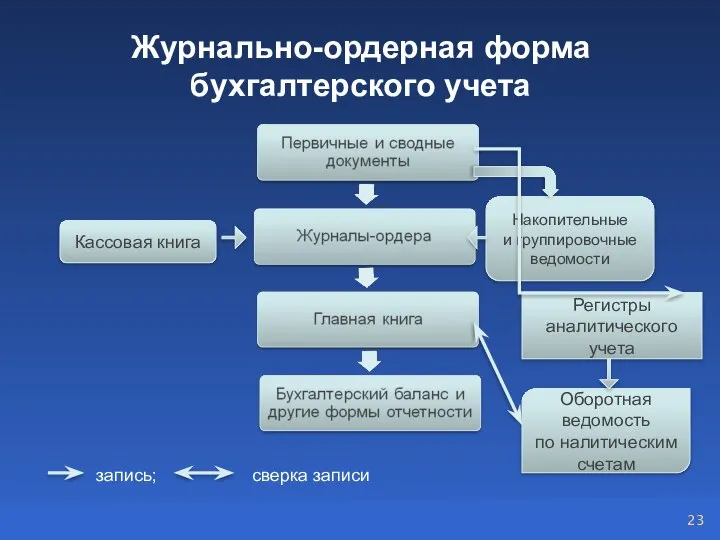

- 23. Журнально-ордерная форма бухгалтерского учета Кассовая книга Накопительные и группировочные ведомости Регистры аналитического учета Оборотная ведомость по

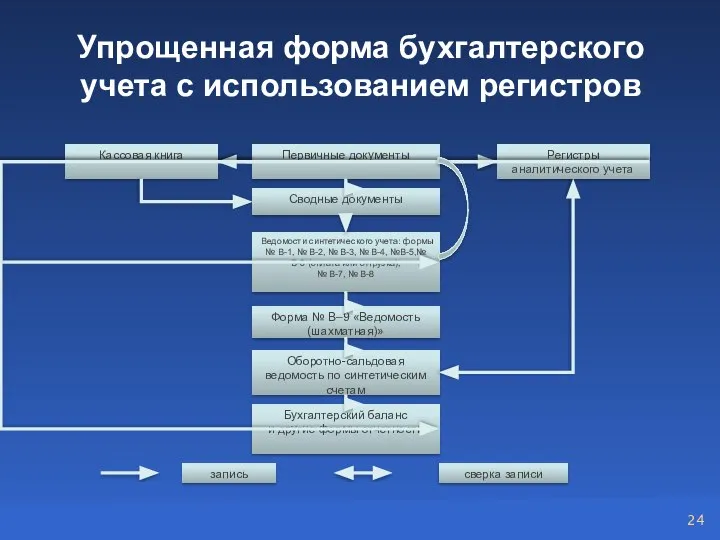

- 24. Упрощенная форма бухгалтерского учета с использованием регистров

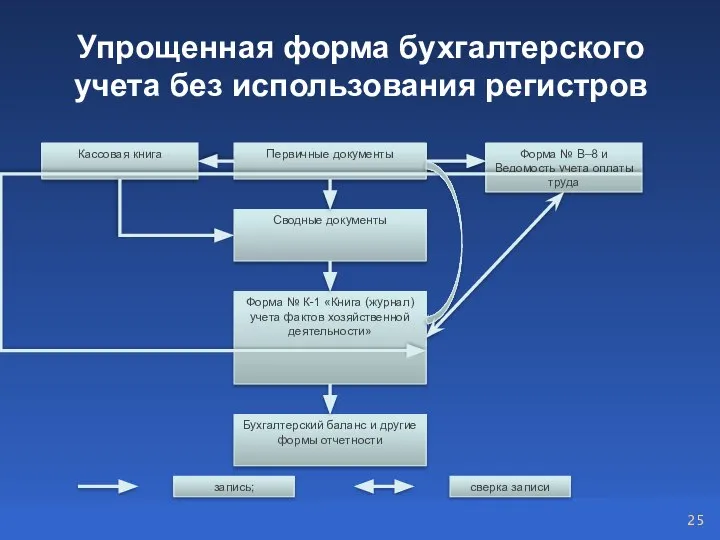

- 25. Упрощенная форма бухгалтерского учета без использования регистров

- 27. Скачать презентацию

Слайд 2Основные понятия

Документ – письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право

Основные понятия

Документ – письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право

Слайд 3Основные понятия

Документооборот – путь прохождения документов

от момента их составления или получения от

Основные понятия

Документооборот – путь прохождения документов от момента их составления или получения от

Слайд 4Обязательные реквизиты документа

наименование документа;

код формы;

дата составления документа;

наименование организации, от имени которой составлен

Обязательные реквизиты документа

наименование документа;

код формы;

дата составления документа;

наименование организации, от имени которой составлен

Слайд 5Требования к составлению документа:

четкость и разборчивость записей;

на бланках типовой формы;

с помощью ручной

Требования к составлению документа:

четкость и разборчивость записей;

на бланках типовой формы;

с помощью ручной

Слайд 6Этапы обработки бухгалтерских документов

1.

Проверка

По форме,

наличию

всех

реквизитов,

законности

хозяйственной

операции,

арифметические

подсчеты

4.

Группировка по однородным признакам

По кассе, расчетному

Этапы обработки бухгалтерских документов

1.

Проверка

По форме,

наличию

всех

реквизитов,

законности

хозяйственной

операции,

арифметические

подсчеты

4.

Группировка по однородным признакам

По кассе, расчетному

Слайд 7Классификация документов

Классификация документов

Слайд 8Классификация документов (продолжение)

Классификация документов (продолжение)

Слайд 9Классификация документов (продолжение)

Классификация документов (продолжение)

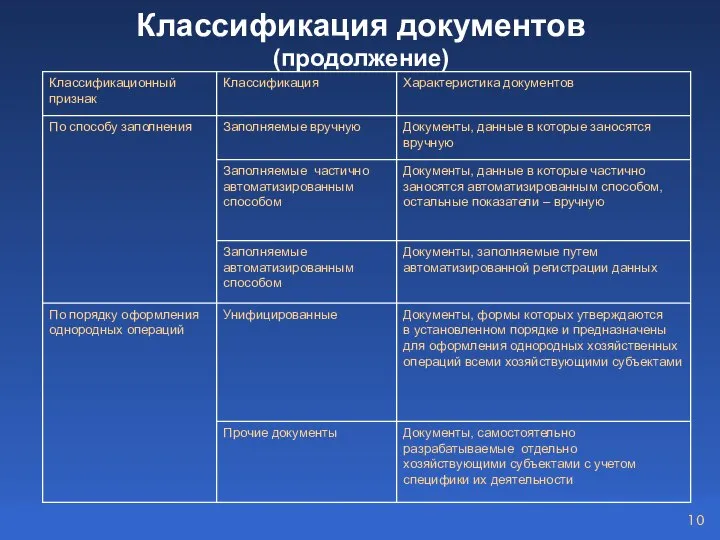

Слайд 10Классификация документов (продолжение)

Классификация документов (продолжение)

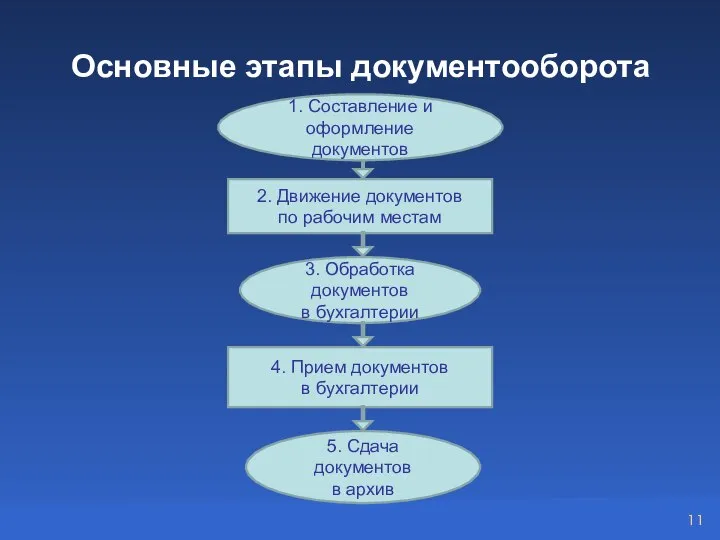

Слайд 11Основные этапы документооборота

Основные этапы документооборота

Слайд 12 Учетные регистры

и формы бухгалтерского учета

Учетные регистры

и формы бухгалтерского учета

Слайд 13Основные понятия

Учетная регистрация – запись хозяйственных операций в учетные регистры.

Учетные регистры –

Основные понятия

Учетная регистрация – запись хозяйственных операций в учетные регистры.

Учетные регистры –

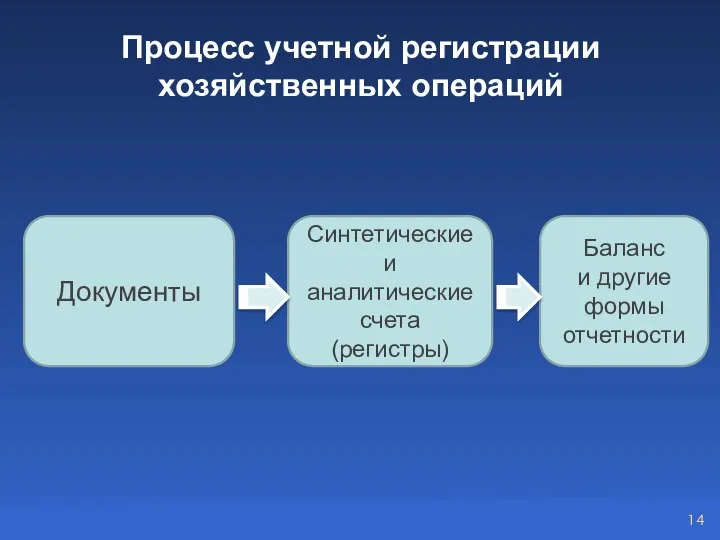

Слайд 14Процесс учетной регистрации хозяйственных операций

Документы

Синтетические и аналитические счета (регистры)

Баланс

и другие формы отчетности

Процесс учетной регистрации хозяйственных операций

Документы

Синтетические и аналитические счета (регистры)

Баланс

и другие формы отчетности

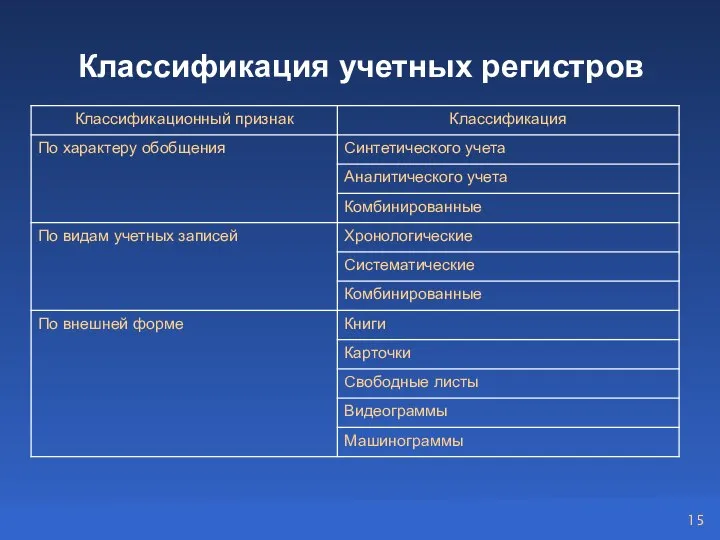

Слайд 15Классификация учетных регистров

Классификация учетных регистров

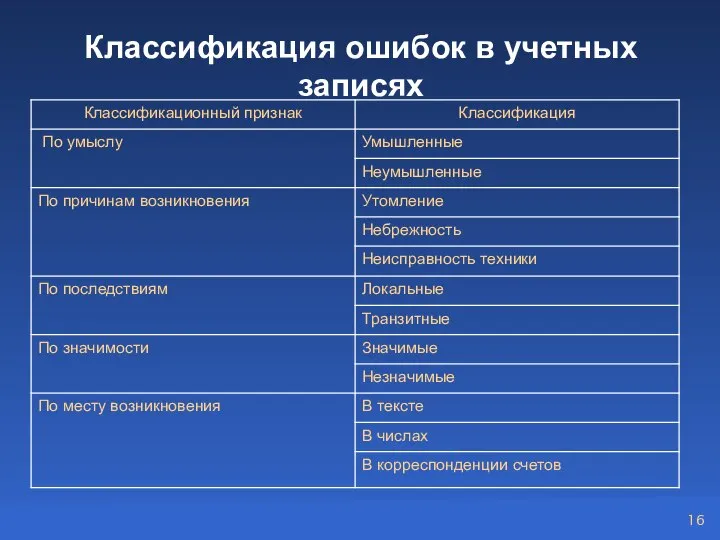

Слайд 16Классификация ошибок в учетных записях

Классификация ошибок в учетных записях

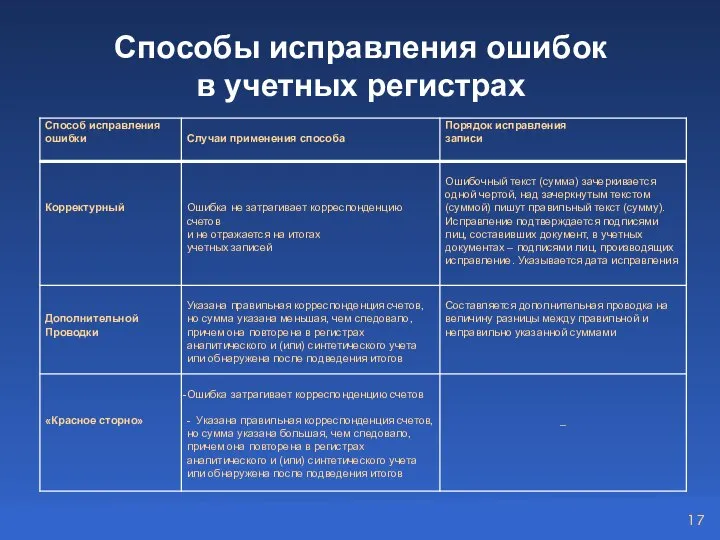

Слайд 17Способы исправления ошибок

в учетных регистрах

Способы исправления ошибок

в учетных регистрах

Слайд 18Основные понятия

Форма бухгалтерского учета – определенная организация формирования информационной системы, обеспечивающая в

Основные понятия

Форма бухгалтерского учета – определенная организация формирования информационной системы, обеспечивающая в

Слайд 19Признаки, отличающие одну форму бухгалтерского учета от другой

Признаки, отличающие одну форму бухгалтерского учета от другой

Слайд 20Формы бухгалтерского учета, применяемые в настоящее время

Формы бухгалтерского учета, применяемые в настоящее время

Слайд 21Мемориально-ордерная форма бухгалтерского учета

Кассовая книга

Регистры аналитического учета

запись; сверка записи

Регистрационный журнал

Оборотная ведомость

по

Мемориально-ордерная форма бухгалтерского учета

Кассовая книга

Регистры аналитического учета

запись; сверка записи

Регистрационный журнал

Оборотная ведомость по

Слайд 22Журнал – главная

форма бухгалтерского учета

Журнал – главная

форма бухгалтерского учета

Слайд 23Журнально-ордерная форма бухгалтерского учета

Кассовая книга

Накопительные

и группировочные ведомости

Регистры аналитического учета

Оборотная ведомость

по налитическим счетам

Журнально-ордерная форма бухгалтерского учета

Кассовая книга

Накопительные

и группировочные ведомости

Регистры аналитического учета

Оборотная ведомость

по налитическим счетам

Слайд 24Упрощенная форма бухгалтерского учета с использованием регистров

Упрощенная форма бухгалтерского учета с использованием регистров

Слайд 25Упрощенная форма бухгалтерского учета без использования регистров

Упрощенная форма бухгалтерского учета без использования регистров

Клюев Иван Константинович

Клюев Иван Константинович Выдающиеся зодчие и инженеры-строители прошлого

Выдающиеся зодчие и инженеры-строители прошлого Заполнение свидетельства о государственной регистрации. Практическая работа № 14

Заполнение свидетельства о государственной регистрации. Практическая работа № 14 Мотивация деятельности учащихся на уроке и создания условий для ее реализация

Мотивация деятельности учащихся на уроке и создания условий для ее реализация ГиМФ и бюджетная система РФ. (Тема 8)

ГиМФ и бюджетная система РФ. (Тема 8) Карта рисков обучения

Карта рисков обучения Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg

Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку

Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году

Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году Im gesunden Koerper

Im gesunden Koerper Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском)

Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском) Коваль Юрий Иосифович

Коваль Юрий Иосифович Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com

Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com Страховая компания Zurich

Страховая компания Zurich Размножение на клеточном и организменном уровне

Размножение на клеточном и организменном уровне Транспортная инфраструктура

Транспортная инфраструктура ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС)

ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС) Конституция РФ. Кроссворд

Конституция РФ. Кроссворд ТЕХНИЧЕСКОЕ ЗАДАНИЕ

ТЕХНИЧЕСКОЕ ЗАДАНИЕ Основные физические процессы в биполярных транзисторах

Основные физические процессы в биполярных транзисторах Личность. Свобода. Ответственность. Личность, содержание понятий индивида

Личность. Свобода. Ответственность. Личность, содержание понятий индивида Презентация на тему Клещи

Презентация на тему Клещи Презентация на тему В городе богини Афины

Презентация на тему В городе богини Афины  Тест по теме «Трудные времена на Русской земле»

Тест по теме «Трудные времена на Русской земле» Религия и религиозные организации

Религия и религиозные организации Монтажное оборудование и приспособления

Монтажное оборудование и приспособления Презентация на тему Охрана и рациональное использование животного мира

Презентация на тему Охрана и рациональное использование животного мира Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.

Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.