- Земельный налог

Содержание

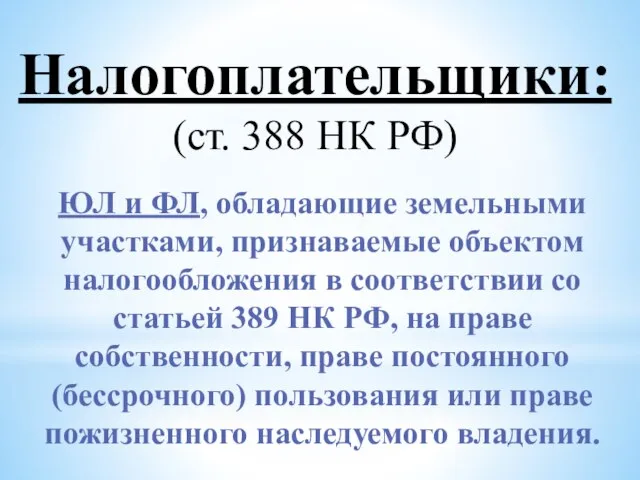

- 2. Налогоплательщики: (ст. 388 НК РФ) ЮЛ и ФЛ, обладающие земельными участками, признаваемые объектом налогообложения в соответствии

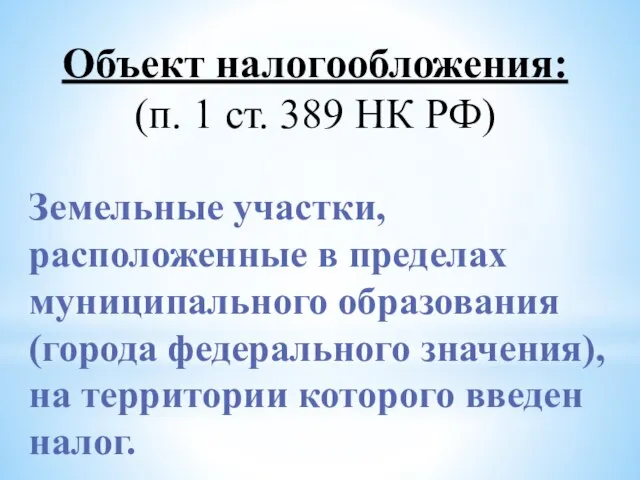

- 3. Объект налогообложения: (п. 1 ст. 389 НК РФ) Земельные участки, расположенные в пределах муниципального образования (города

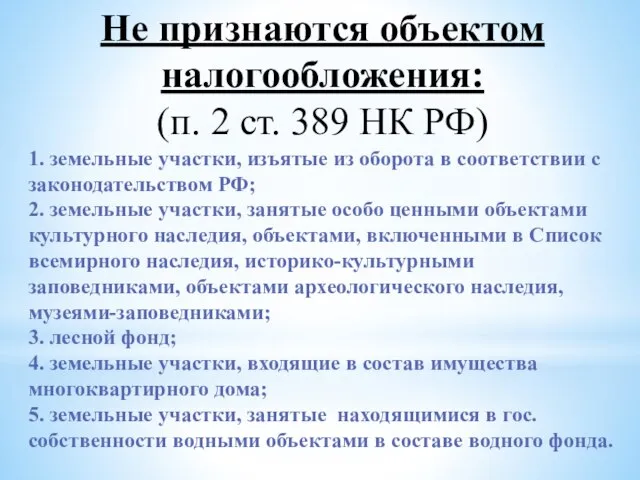

- 4. Не признаются объектом налогообложения: (п. 2 ст. 389 НК РФ) 1. земельные участки, изъятые из оборота

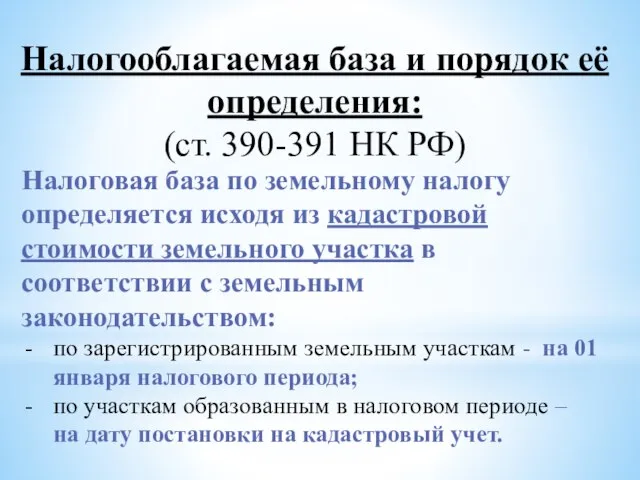

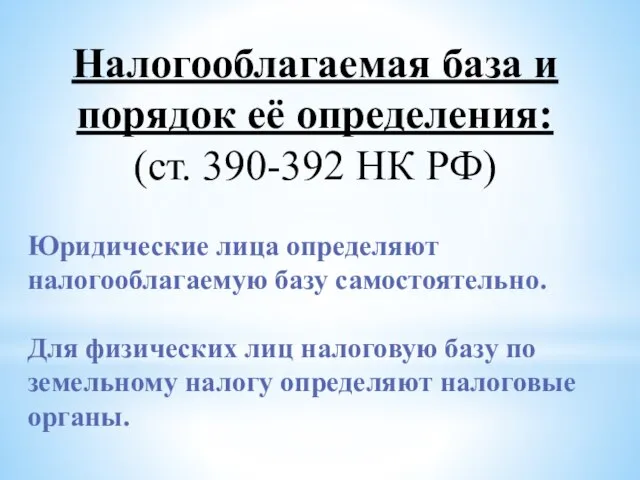

- 5. Налогооблагаемая база и порядок её определения: (ст. 390-391 НК РФ) Налоговая база по земельному налогу определяется

- 6. Налогооблагаемая база и порядок её определения: (ст. 390-392 НК РФ) Юридические лица определяют налогооблагаемую базу самостоятельно.

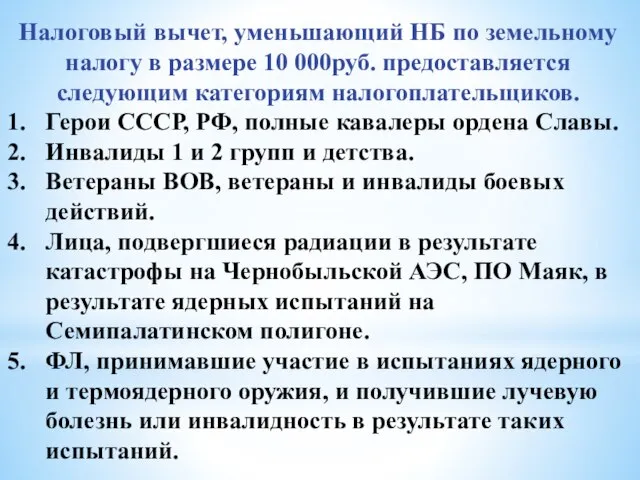

- 7. Налоговый вычет, уменьшающий НБ по земельному налогу в размере 10 000руб. предоставляется следующим категориям налогоплательщиков. Герои

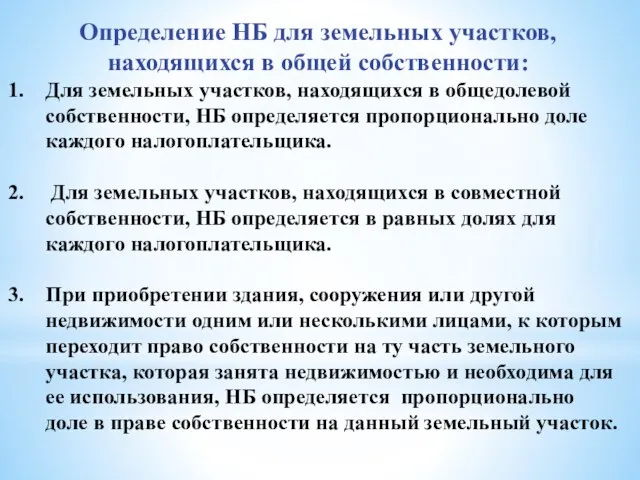

- 8. Определение НБ для земельных участков, находящихся в общей собственности: Для земельных участков, находящихся в общедолевой собственности,

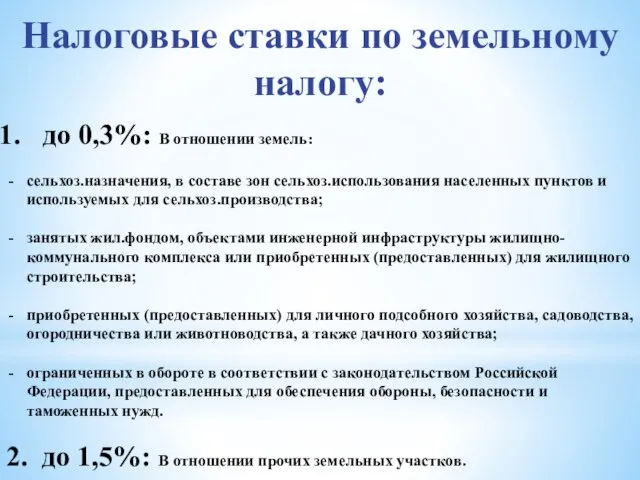

- 9. Налоговые ставки по земельному налогу: до 0,3%: В отношении земель: сельхоз.назначения, в составе зон сельхоз.использования населенных

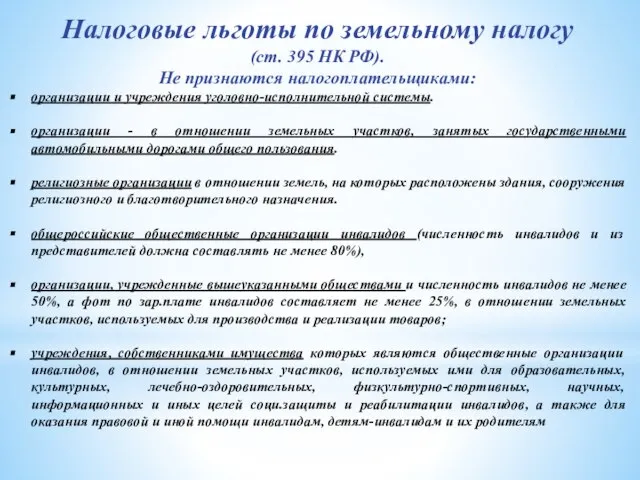

- 10. Налоговые льготы по земельному налогу (ст. 395 НК РФ). Не признаются налогоплательщиками: организации и учреждения уголовно-исполнительной

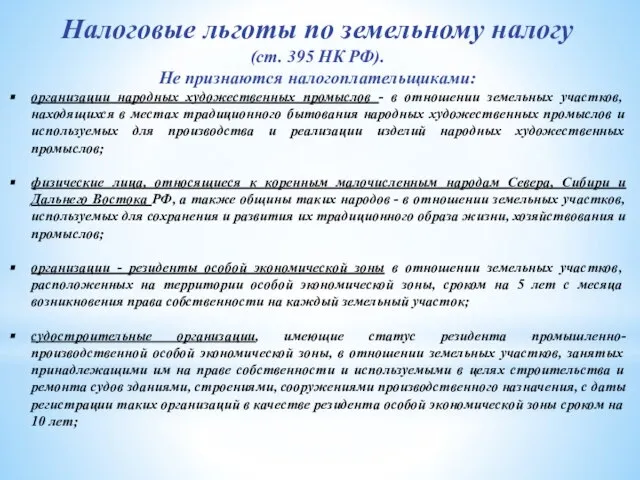

- 11. Налоговые льготы по земельному налогу (ст. 395 НК РФ). Не признаются налогоплательщиками: организации народных художественных промыслов

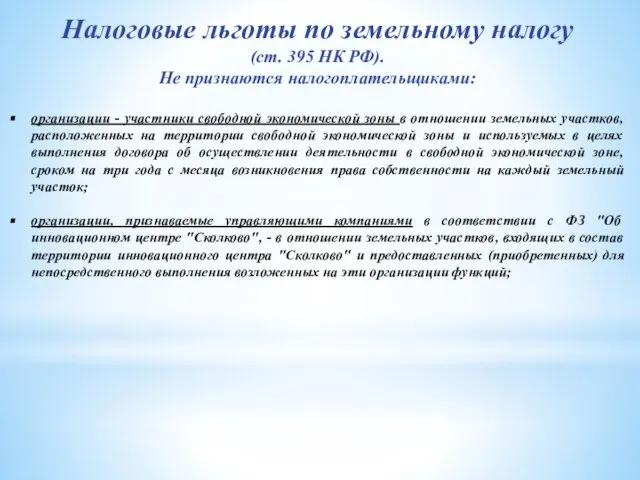

- 12. Налоговые льготы по земельному налогу (ст. 395 НК РФ). Не признаются налогоплательщиками: организации - участники свободной

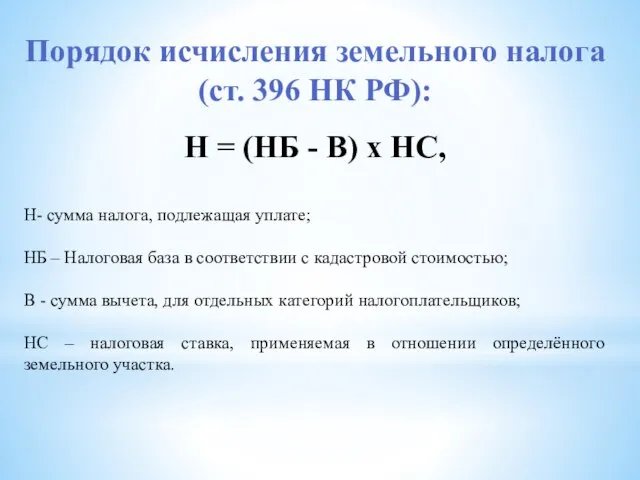

- 13. Порядок исчисления земельного налога (ст. 396 НК РФ): Н = (НБ - В) х НС, Н-

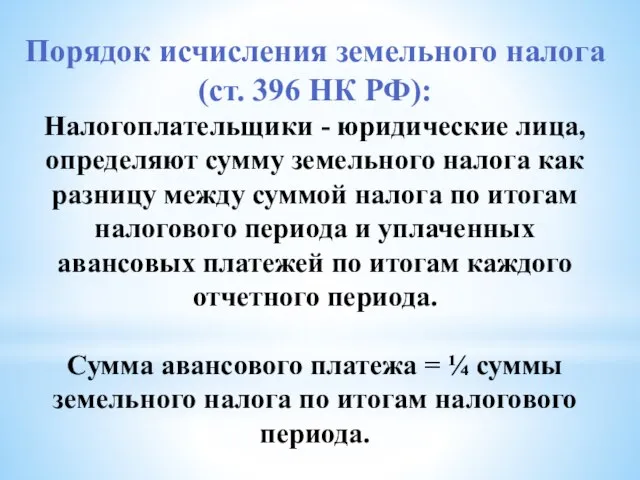

- 14. Порядок исчисления земельного налога (ст. 396 НК РФ): Юридические лица определяют сумму налога самостоятельно. Для физических

- 15. Порядок исчисления земельного налога (ст. 396 НК РФ): Налогоплательщики - юридические лица, определяют сумму земельного налога

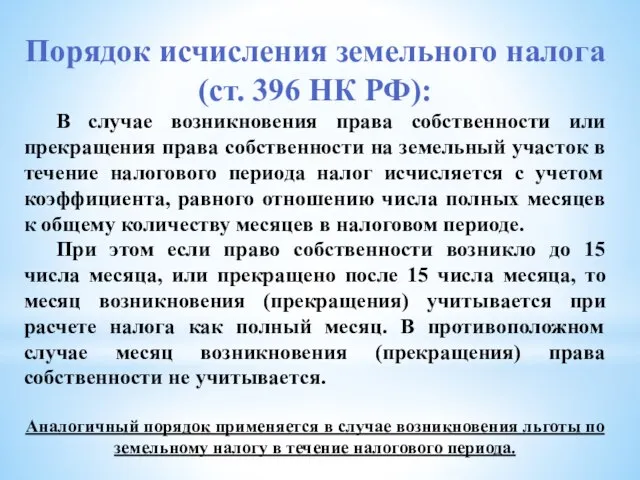

- 16. Порядок исчисления земельного налога (ст. 396 НК РФ): В случае возникновения права собственности или прекращения права

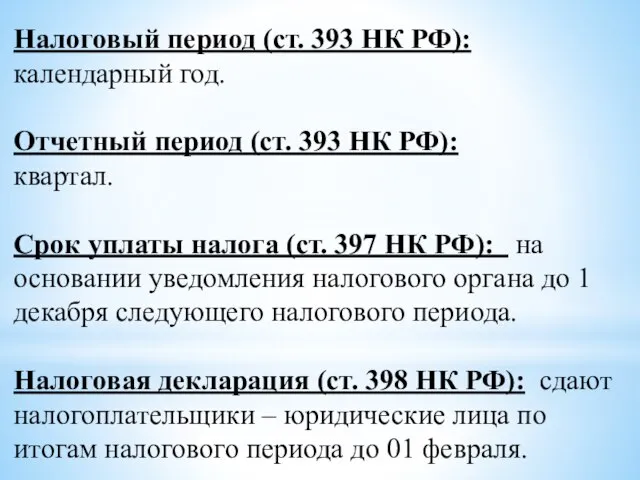

- 17. Налоговый период (ст. 393 НК РФ): календарный год. Отчетный период (ст. 393 НК РФ): квартал. Срок

- 19. Скачать презентацию

Слайд 2Налогоплательщики:

(ст. 388 НК РФ)

ЮЛ и ФЛ, обладающие земельными участками, признаваемые объектом налогообложения

Налогоплательщики:

(ст. 388 НК РФ)

ЮЛ и ФЛ, обладающие земельными участками, признаваемые объектом налогообложения

Слайд 3Объект налогообложения:

(п. 1 ст. 389 НК РФ)

Земельные участки, расположенные в пределах муниципального

Объект налогообложения:

(п. 1 ст. 389 НК РФ)

Земельные участки, расположенные в пределах муниципального

Слайд 4Не признаются объектом налогообложения:

(п. 2 ст. 389 НК РФ)

1. земельные участки, изъятые

Не признаются объектом налогообложения:

(п. 2 ст. 389 НК РФ)

1. земельные участки, изъятые

Слайд 5Налогооблагаемая база и порядок её определения:

(ст. 390-391 НК РФ)

Налоговая база по земельному

Налогооблагаемая база и порядок её определения:

(ст. 390-391 НК РФ)

Налоговая база по земельному

Слайд 6Налогооблагаемая база и порядок её определения:

(ст. 390-392 НК РФ)

Юридические лица определяют налогооблагаемую

Налогооблагаемая база и порядок её определения:

(ст. 390-392 НК РФ)

Юридические лица определяют налогооблагаемую

Слайд 7Налоговый вычет, уменьшающий НБ по земельному налогу в размере 10 000руб. предоставляется

Налоговый вычет, уменьшающий НБ по земельному налогу в размере 10 000руб. предоставляется

Слайд 8Определение НБ для земельных участков, находящихся в общей собственности:

Для земельных участков, находящихся

Определение НБ для земельных участков, находящихся в общей собственности:

Для земельных участков, находящихся

Слайд 9Налоговые ставки по земельному налогу:

до 0,3%: В отношении земель:

сельхоз.назначения, в составе зон

Налоговые ставки по земельному налогу:

до 0,3%: В отношении земель:

сельхоз.назначения, в составе зон

Слайд 10Налоговые льготы по земельному налогу

(ст. 395 НК РФ).

Не признаются налогоплательщиками:

организации и

Налоговые льготы по земельному налогу

(ст. 395 НК РФ).

Не признаются налогоплательщиками:

организации и

Слайд 11Налоговые льготы по земельному налогу

(ст. 395 НК РФ).

Не признаются налогоплательщиками:

организации народных

Налоговые льготы по земельному налогу

(ст. 395 НК РФ).

Не признаются налогоплательщиками:

организации народных

Слайд 12Налоговые льготы по земельному налогу

(ст. 395 НК РФ).

Не признаются налогоплательщиками:

организации -

Налоговые льготы по земельному налогу

(ст. 395 НК РФ).

Не признаются налогоплательщиками:

организации -

Слайд 13Порядок исчисления земельного налога

(ст. 396 НК РФ):

Н = (НБ - В) х

Порядок исчисления земельного налога

(ст. 396 НК РФ):

Н = (НБ - В) х

Слайд 14Порядок исчисления земельного налога

(ст. 396 НК РФ):

Юридические лица определяют сумму налога самостоятельно.

Для

Порядок исчисления земельного налога

(ст. 396 НК РФ):

Юридические лица определяют сумму налога самостоятельно.

Для

Слайд 15Порядок исчисления земельного налога

(ст. 396 НК РФ):

Налогоплательщики - юридические лица, определяют сумму

Порядок исчисления земельного налога

(ст. 396 НК РФ):

Налогоплательщики - юридические лица, определяют сумму

Слайд 16Порядок исчисления земельного налога

(ст. 396 НК РФ):

В случае возникновения права собственности или

Порядок исчисления земельного налога

(ст. 396 НК РФ):

В случае возникновения права собственности или

Слайд 17Налоговый период (ст. 393 НК РФ): календарный год.

Отчетный период (ст. 393 НК

Налоговый период (ст. 393 НК РФ): календарный год.

Отчетный период (ст. 393 НК

Марш. Виды мрашей

Марш. Виды мрашей Отчёт по практике

Отчёт по практике Мемы, как современный фольклор

Мемы, как современный фольклор Закон Шарля

Закон Шарля Імпрісіоністи _4_

Імпрісіоністи _4_ _Введение_основной

_Введение_основной Гранти Іспанії

Гранти Іспанії МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ

МБОУ “Средняя общеобразовательная школа №6” г. Нижнекамск РТ Реформы П. Столыпина. Государственные думы

Реформы П. Столыпина. Государственные думы Изготовление ручки для напильника

Изготовление ручки для напильника Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1

Микропроцессорные устройства систем управления. Контроллер системы зажигания КМ1823ВГ1 Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров

Сеть мультибрендовых магазинов мужской, женской обуви и сопутствующих товаров Исследование силовой подготовки девушек и женщин, занимающихся фитнесом

Исследование силовой подготовки девушек и женщин, занимающихся фитнесом Единицы длины. Метр

Единицы длины. Метр Виды жилых помещений (5 класс)

Виды жилых помещений (5 класс) prezentatsia

prezentatsia Идеальная конференция по веб 2.0

Идеальная конференция по веб 2.0 Идеал красоты в разные эпохи

Идеал красоты в разные эпохи Клуб финансовой грамотности Стоик КубГУ

Клуб финансовой грамотности Стоик КубГУ Три мира в романеМ.Булгакова «Мастер и Маргарита»

Три мира в романеМ.Булгакова «Мастер и Маргарита» Графика. Техники графики

Графика. Техники графики Сопровождаемое проживание

Сопровождаемое проживание Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры»

Проект по приоритетному направлению: «Формирование рынка поставщиков услуг в сфере культуры» Познавательные процессы (внимание)

Познавательные процессы (внимание) OneTouch Marketing Activity

OneTouch Marketing Activity Презентация урока для 7 кл. Тема: Сочинение – описание помещения

Презентация урока для 7 кл. Тема: Сочинение – описание помещения Миссия и цели организации

Миссия и цели организации  Военно – политический конфликт в Чечне: трагедия одной республики или всей России.

Военно – политический конфликт в Чечне: трагедия одной республики или всей России.