- Земельный налог (глава 31 НК РФ)

Содержание

- 2. 1. Плательщики и объект налога

- 3. Налогоплательщиками признаются (ст.388 НК РФ): организации и физические лица, обладающие земельными участками на праве собственности, праве

- 4. Не признаются налогоплательщиками: лица использующие земельные участки на основе договоров безвозмездного срочного пользования или договоров аренды

- 5. Объектом налогообложения признаются (ст.389 НК РФ): земельные участки, расположенные в пределах муниципального образования, на территории которого

- 6. Не признаются объектом налогообложения земельные участки: изъятые из оборота и занятые находящимися в федеральной собственности следующими

- 7. 2. Налогооблагаемая база и особенности ее определения.

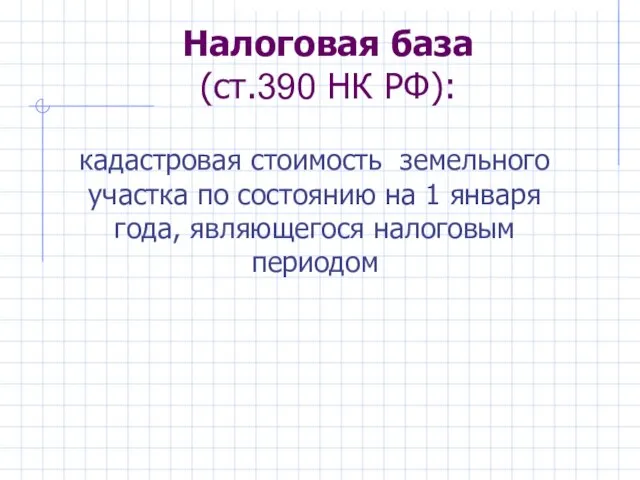

- 8. Налоговая база (ст.390 НК РФ): кадастровая стоимость земельного участка по состоянию на 1 января года, являющегося

- 9. 3. Налоговый период.

- 10. Налоговый и отчетный периоды (ст.393) Налоговый период - календарный год. Отчетный период -1-й квартал, 2-й квартал,

- 11. 4. Налоговые льготы.

- 12. Налоговые льготы (ст.395): Налоговая база уменьшается на 10 000 рублей в отношении земельного участка, находящегося в

- 13. Освобождаются от налогообложения земельные участки: 1) используемые организациями и учреждениями уголовно-исполнительной системы Министерства юстиции РФ; 2)

- 14. 5. Налоговые ставки

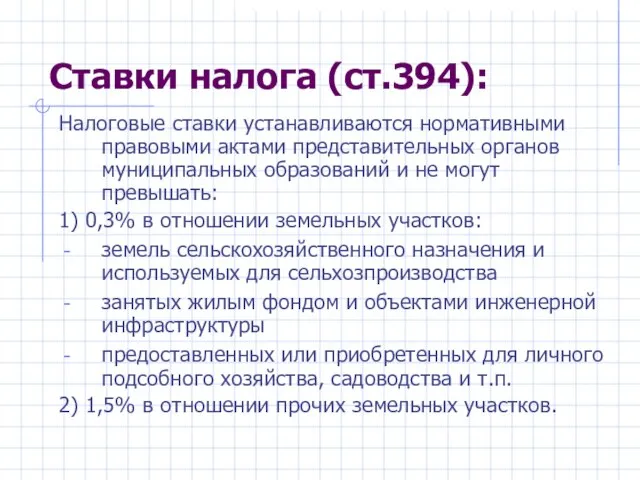

- 15. Ставки налога (ст.394): Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут

- 16. 6. Сроки и порядок уплаты налога

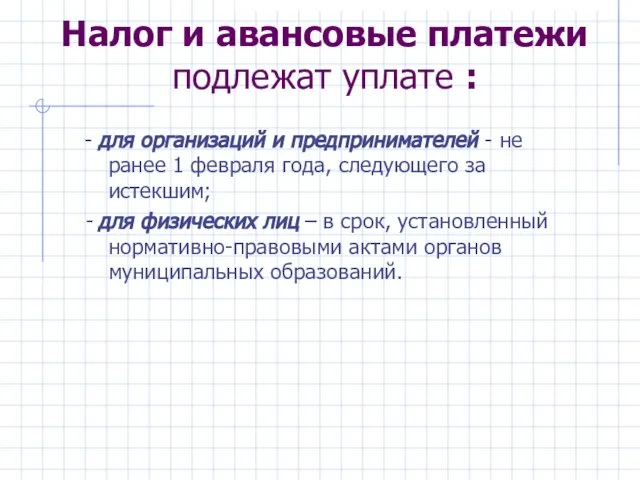

- 17. Налог и авансовые платежи подлежат уплате : - для организаций и предпринимателей - не ранее 1

- 19. Скачать презентацию

Слайд 3Налогоплательщиками признаются (ст.388 НК РФ):

организации и физические лица, обладающие земельными участками на

Налогоплательщиками признаются (ст.388 НК РФ):

организации и физические лица, обладающие земельными участками на

Слайд 4Не признаются налогоплательщиками:

лица использующие земельные участки на основе договоров безвозмездного срочного пользования

Не признаются налогоплательщиками:

лица использующие земельные участки на основе договоров безвозмездного срочного пользования

Слайд 5Объектом налогообложения признаются (ст.389 НК РФ):

земельные участки, расположенные в пределах муниципального образования,

Объектом налогообложения признаются (ст.389 НК РФ):

земельные участки, расположенные в пределах муниципального образования,

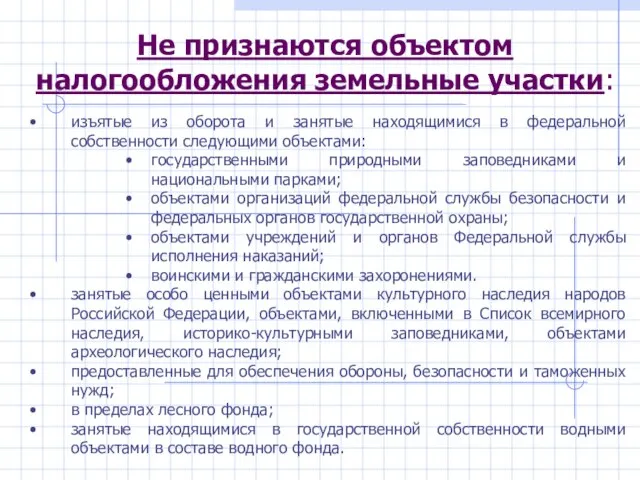

Слайд 6Не признаются объектом налогообложения земельные участки:

изъятые из оборота и занятые находящимися в

Не признаются объектом налогообложения земельные участки:

изъятые из оборота и занятые находящимися в

Слайд 72. Налогооблагаемая база и особенности ее определения.

2. Налогооблагаемая база и особенности ее определения.

Слайд 8Налоговая база

(ст.390 НК РФ):

кадастровая стоимость земельного участка по состоянию на 1

Налоговая база

(ст.390 НК РФ):

кадастровая стоимость земельного участка по состоянию на 1

Слайд 93. Налоговый период.

3. Налоговый период.

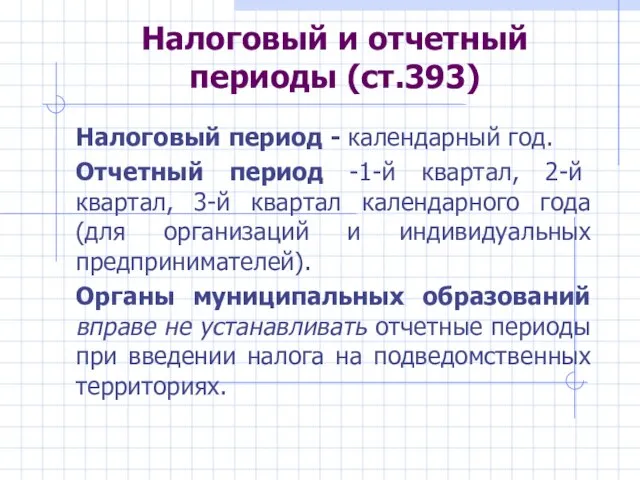

Слайд 10Налоговый и отчетный периоды (ст.393)

Налоговый период - календарный год.

Отчетный период -1-й квартал,

Налоговый и отчетный периоды (ст.393)

Налоговый период - календарный год.

Отчетный период -1-й квартал,

Слайд 114. Налоговые льготы.

4. Налоговые льготы.

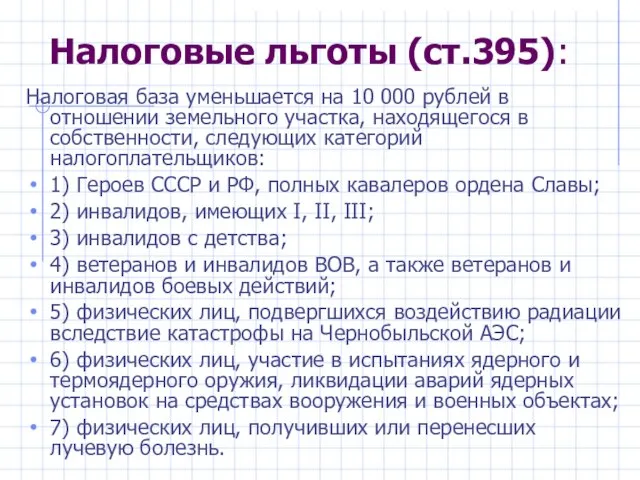

Слайд 12Налоговые льготы (ст.395):

Налоговая база уменьшается на 10 000 рублей в отношении

Налоговые льготы (ст.395):

Налоговая база уменьшается на 10 000 рублей в отношении

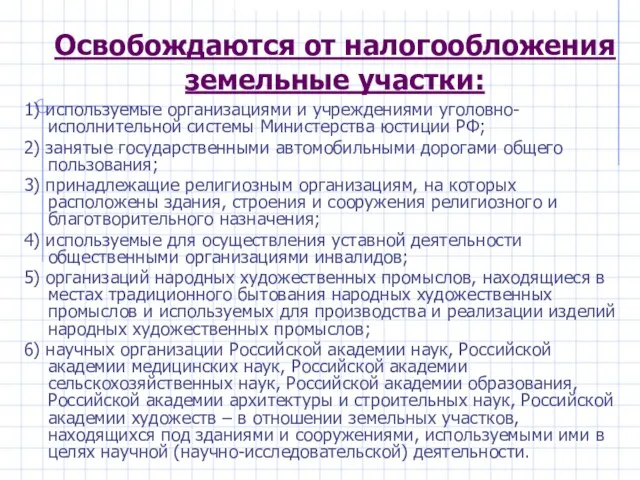

Слайд 13Освобождаются от налогообложения земельные участки:

1) используемые организациями и учреждениями уголовно-исполнительной системы Министерства

Освобождаются от налогообложения земельные участки:

1) используемые организациями и учреждениями уголовно-исполнительной системы Министерства

Слайд 145. Налоговые ставки

5. Налоговые ставки

Слайд 15Ставки налога (ст.394):

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований

Ставки налога (ст.394):

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований

Слайд 166. Сроки и порядок уплаты налога

6. Сроки и порядок уплаты налога

Слайд 17Налог и авансовые платежи подлежат уплате :

- для организаций и предпринимателей -

Налог и авансовые платежи подлежат уплате :

- для организаций и предпринимателей -

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны Урок по истории Древнего мира в 5 классе.

Урок по истории Древнего мира в 5 классе. навыки комм в деловых переговорах

навыки комм в деловых переговорах Презентация на тему: Построим дом

Презентация на тему: Построим дом Лингвострановедческий аспект учебника

Лингвострановедческий аспект учебника Расчет точки безубыточности функционирования логистической системы

Расчет точки безубыточности функционирования логистической системы Вкусный крафт. The Bar Botanist

Вкусный крафт. The Bar Botanist Государственный музей изобразительных искусств имени А.С.Пушкина

Государственный музей изобразительных искусств имени А.С.Пушкина Народные ремесла

Народные ремесла Презентация на тему Мальтийский орден

Презентация на тему Мальтийский орден М О Я Р О Д И Н А - Р О С С И Я

М О Я Р О Д И Н А - Р О С С И Я Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис

Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис Экологическое право

Экологическое право Приёмы работы с пластилином

Приёмы работы с пластилином «Металлы»

«Металлы» Что такое техносфера

Что такое техносфера Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство

Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство Организация распространения изданий в ИД «АЛТАПРЕСС»

Организация распространения изданий в ИД «АЛТАПРЕСС» Королева Елизавета I

Королева Елизавета I Описание природы. Зима

Описание природы. Зима Развитие платформы интегральной фотоники для телекоммуникационного оборудования

Развитие платформы интегральной фотоники для телекоммуникационного оборудования Белый фосфор

Белый фосфор Структура системы исполнительных органов власти в Российской Федерации

Структура системы исполнительных органов власти в Российской Федерации Репликация, транскрипция

Репликация, транскрипция Информационные технологии в сфере безопасности. Лекция 1. Вводная

Информационные технологии в сфере безопасности. Лекция 1. Вводная Гений Приморья. Ломоносов

Гений Приморья. Ломоносов Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс

Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс Pridex+. Оценка эффективности деятельности

Pridex+. Оценка эффективности деятельности