- Жить на проценты

Содержание

- 2. Жить на проценты Тема: “Можно ли жить на проценты” Цель: выяснить, можно ли жить на проценты

- 3. Жить на проценты В жизни каждый из нас наверняка сталкивался с процентами: это могло произойти в

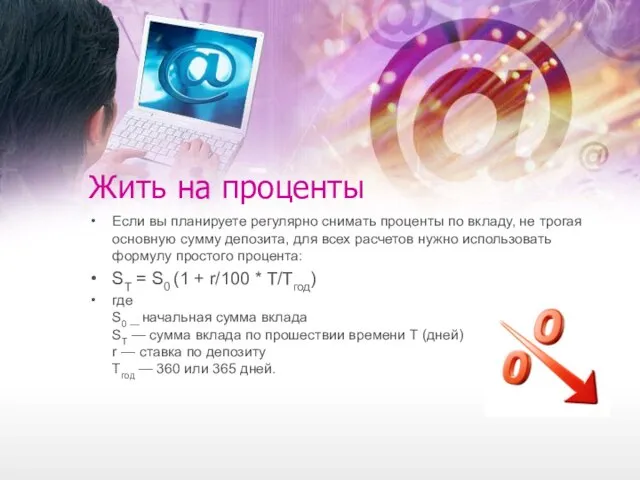

- 4. Жить на проценты Если вы планируете регулярно снимать проценты по вкладу, не трогая основную сумму депозита,

- 5. Жить на проценты Исходя из данной формулы, можно расчитать также сумму начисляемых процентов. Сумма, которую вы

- 6. Жить на проценты Соответственно, если вы знаете сумму, которую хотите получать, например, ежемесячно в качестве процента,

- 7. Жить на проценты Итак, перейдём к нашему проблемному вопросу: «Какую же сумму нужно вложить в банк,

- 8. Жить на проценты В среднем, на семью из 3-4 человек для нашего небольшого городка будет достаточно

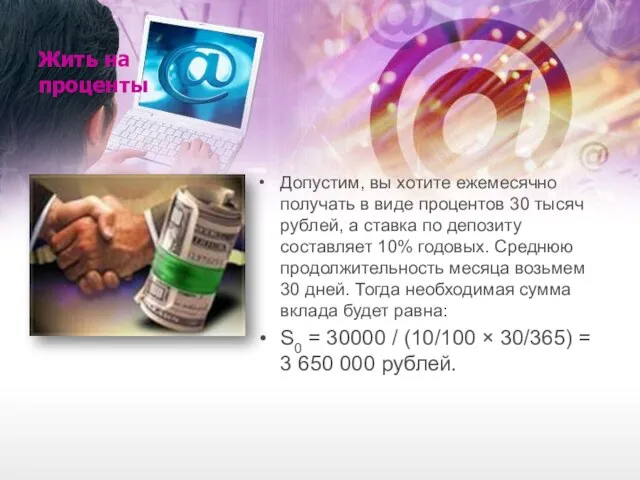

- 9. Жить на проценты Допустим, вы хотите ежемесячно получать в виде процентов 30 тысяч рублей, а ставка

- 10. Жить на проценты Если процентная ставка составляет 5 процентов годовых, то в банк нужно будет положить:

- 11. Жить на проценты Следовательно, чем меньше процентная ставка, тем большую сумму вам придётся положить в банк,

- 12. Жить на проценты Но каждый банк устанавливает свою процентную ставку. Пожалуй, самым известным банком в нашей

- 13. Жить на проценты Всего Сбербанк России предлагает 8 различных вкладов для физических лиц. Мы рассмотрим 1

- 14. Жить на проценты Например, если вы внесли от 30 до 100 тысяч рублей, то процентная ставка

- 15. Жить на проценты Но если мы внесём 30 или даже 100 тысяч рублей, проценты с них

- 16. Жить на проценты Если не получается вложить деньги в банк, то их можно взять, и жить

- 17. Жить на проценты Кредит Сбербанка на неотложные нужды (потребительский кредит Сбербанка): процентная ставка: в зависимости от

- 19. Скачать презентацию

Слайд 3Жить на проценты

В жизни каждый из нас наверняка сталкивался с процентами: это

Жить на проценты

В жизни каждый из нас наверняка сталкивался с процентами: это

Слайд 4Жить на проценты

Если вы планируете регулярно снимать проценты по вкладу, не трогая основную сумму депозита,

Жить на проценты

Если вы планируете регулярно снимать проценты по вкладу, не трогая основную сумму депозита,

Слайд 5Жить на проценты

Исходя из данной формулы, можно расчитать также сумму начисляемых процентов.

Сумма,

Жить на проценты

Исходя из данной формулы, можно расчитать также сумму начисляемых процентов.

Сумма,

Слайд 6Жить на проценты

Соответственно, если вы знаете сумму, которую хотите получать, например, ежемесячно в качестве

Жить на проценты

Соответственно, если вы знаете сумму, которую хотите получать, например, ежемесячно в качестве

Слайд 7Жить на проценты

Итак, перейдём к нашему проблемному вопросу: «Какую же сумму нужно

Жить на проценты

Итак, перейдём к нашему проблемному вопросу: «Какую же сумму нужно

Слайд 8Жить на проценты

В среднем, на семью из 3-4 человек для нашего небольшого

Жить на проценты

В среднем, на семью из 3-4 человек для нашего небольшого

Слайд 9Жить на проценты

Допустим, вы хотите ежемесячно получать в виде процентов 30 тысяч рублей, а ставка по депозиту

Жить на проценты

Допустим, вы хотите ежемесячно получать в виде процентов 30 тысяч рублей, а ставка по депозиту

Слайд 10Жить на проценты

Если процентная ставка составляет 5 процентов годовых, то в банк нужно будет положить:

S0 =

Жить на проценты

Если процентная ставка составляет 5 процентов годовых, то в банк нужно будет положить:

S0 =

Слайд 11Жить на проценты

Следовательно, чем меньше процентная ставка, тем большую сумму вам придётся

Жить на проценты

Следовательно, чем меньше процентная ставка, тем большую сумму вам придётся

Слайд 12Жить на проценты

Но каждый банк устанавливает свою процентную ставку. Пожалуй, самым

Жить на проценты

Но каждый банк устанавливает свою процентную ставку. Пожалуй, самым

Слайд 13Жить на проценты

Всего Сбербанк России предлагает 8 различных вкладов для физических лиц.

Жить на проценты

Всего Сбербанк России предлагает 8 различных вкладов для физических лиц.

Слайд 14Жить на проценты

Например, если вы внесли от 30 до 100 тысяч рублей,

Жить на проценты

Например, если вы внесли от 30 до 100 тысяч рублей,

Слайд 15Жить на проценты

Но если мы внесём 30 или даже 100 тысяч рублей,

Жить на проценты

Но если мы внесём 30 или даже 100 тысяч рублей,

Слайд 16Жить на проценты

Если не получается вложить деньги в банк, то их можно

Жить на проценты

Если не получается вложить деньги в банк, то их можно

Слайд 17Жить на проценты

Кредит Сбербанка на неотложные нужды (потребительский кредит Сбербанка):

процентная ставка:

Жить на проценты

Кредит Сбербанка на неотложные нужды (потребительский кредит Сбербанка):

процентная ставка:

Сказочно - былинный жанр

Сказочно - былинный жанр Мир во второй половине XIX века

Мир во второй половине XIX века Презентация на тему Северный Ледовитый океан

Презентация на тему Северный Ледовитый океан Пеликан 10.10 (1)

Пеликан 10.10 (1) Презентация на тему Старуха Изергиль

Презентация на тему Старуха Изергиль  Внутриколледжная научно-практическая конференция Первые шаги в науку. Владимирский строительный колледж

Внутриколледжная научно-практическая конференция Первые шаги в науку. Владимирский строительный колледж Изображение неровностей земной поверхности на плане местности

Изображение неровностей земной поверхности на плане местности Выполнение неразъемных соединений проводов и кабелей. Пайка

Выполнение неразъемных соединений проводов и кабелей. Пайка МОУ «Аспинская средняя общеобразовательная школа»

МОУ «Аспинская средняя общеобразовательная школа» Псалом 10

Псалом 10 Висячие сады Вавилона и Санкт-Петербурга

Висячие сады Вавилона и Санкт-Петербурга Праздник Масленица для детей

Праздник Масленица для детей Алфавит

Алфавит Календарные праздники древних славян

Календарные праздники древних славян Методики изучения эмоциональной сферы. Опросник “Баса-Дарки”

Методики изучения эмоциональной сферы. Опросник “Баса-Дарки” Сильный человек

Сильный человек «От Икара до Гагарина»

«От Икара до Гагарина» Право граждан на защиту от неправомерных действий публичной администрации

Право граждан на защиту от неправомерных действий публичной администрации Промышленный переворот в Англии (7 класс)

Промышленный переворот в Англии (7 класс) Защита прав потребителя

Защита прав потребителя Введение. Понятие культуры речи

Введение. Понятие культуры речи ПО без Чадры?

ПО без Чадры? Методическое сопровождение деятельности педагогов по введению ФГОС на муниципальном и школьном уровнях

Методическое сопровождение деятельности педагогов по введению ФГОС на муниципальном и школьном уровнях Оптика

Оптика Осень

Осень Богослужение — общение народа с Богом

Богослужение — общение народа с Богом Что нужно знать при подготовке проблемно-диалогического урока по любому предмету

Что нужно знать при подготовке проблемно-диалогического урока по любому предмету Презентация на тему Липиды

Презентация на тему Липиды