- Знакомство с межрыночным анализом

Содержание

- 2. Внутренний голос рынка Рынки не существуют в изоляции друг от друга, они взаимосвязаны Межрыночный анализ (intermarket

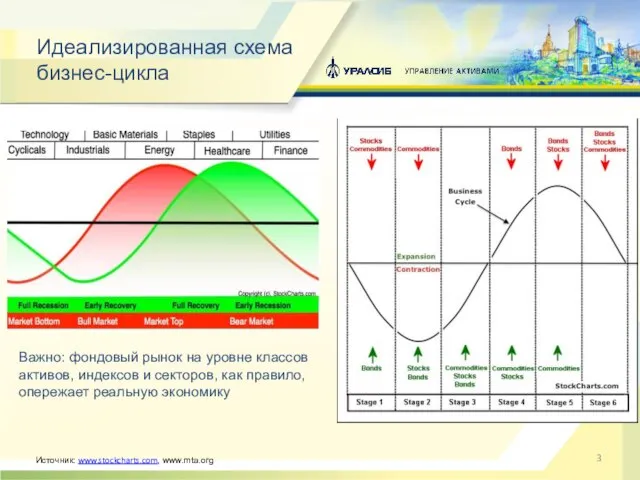

- 3. Идеализированная схема бизнес-цикла Источник: www.stockcharts.com, www.mta.org Важно: фондовый рынок на уровне классов активов, индексов и секторов,

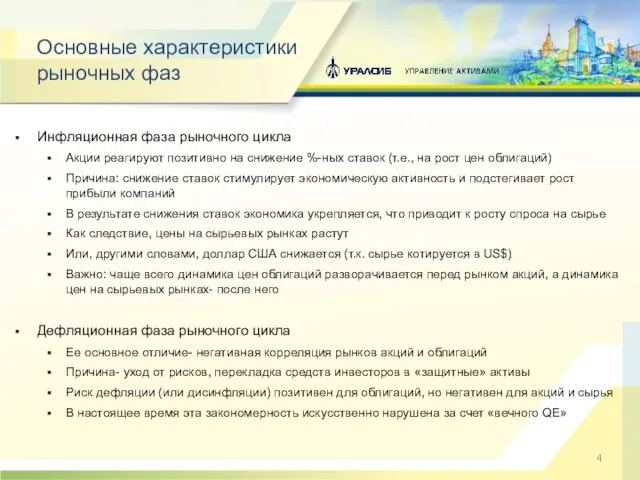

- 4. Основные характеристики рыночных фаз Инфляционная фаза рыночного цикла Акции реагируют позитивно на снижение %-ных ставок (т.е.,

- 5. Есть ли на рынке ожидания инфляции? Товарно-сырьевые рынки (DBC) традиционно опережают правительственные облигации (TLT) в периоды

- 6. Ожидает ли рынок роста активности? Брокеры-дилеры (IAI) являются одними из первых бенефициаров роста рыночной активности Рыночная

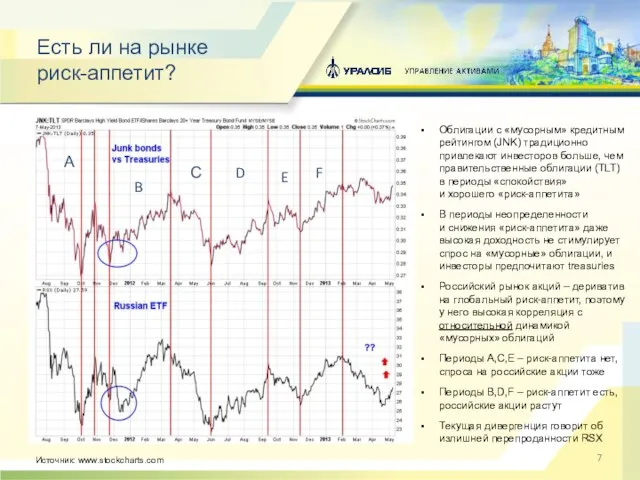

- 7. Есть ли на рынке риск-аппетит? Облигации с «мусорным» кредитным рейтингом (JNK) традиционно привлекают инвесторов больше, чем

- 8. Защитные отрасли/рынки США как зеркало российского рынка акций Источник: www.stockcharts.com Традиционные «защитные» отрасли: Здравоохранение (XLV) Коммунальщики

- 9. Источник: www.stockcharts.com Соотношение «Медь/Золото»- сигнал для глобального рынка акций

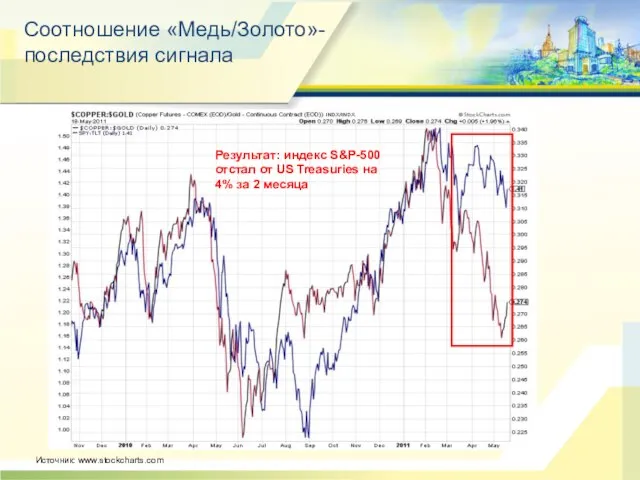

- 10. Соотношение «Медь/Золото»- последствия сигнала Источник: www.stockcharts.com Результат: индекс S&P-500 отстал от US Treasuries на 4% за

- 11. Соотношение «сырье/облигации»- корреляция с индексом РТС Источник: www.stockcharts.com

- 12. Источник: www.stockcharts.com Соотношение «сырье/облигации»- последствия сигнала Результат: индекс РТС потерял более 150 пунктов (более 7,5%) за

- 13. Соотношение «нефть/акции»- корреляция с индексом РТС Источник: www.stockcharts.com

- 14. Источник: www.stockcharts.com Соотношение «нефть/акции»- последствия сигнала Результат: индекс РТС потерял более 150 пунктов (более 7,5%) за

- 15. Источник: www.stockcharts.com Пример из начала 2014 г- соотношение «золото/облигации» и перспективы развивающихся рынков акций Золото (GLD)

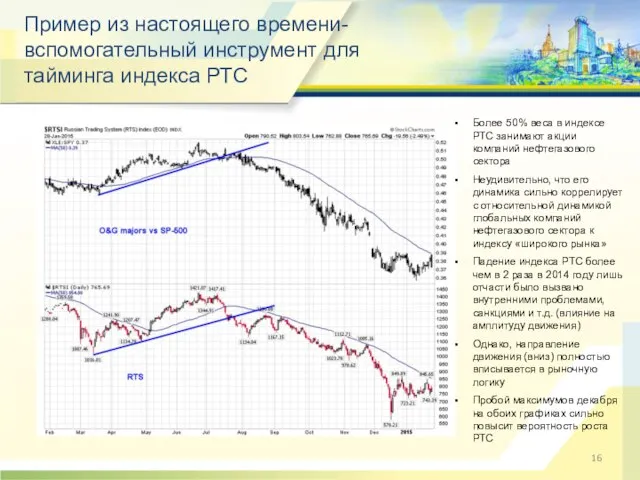

- 16. Более 50% веса в индексе РТС занимают акции компаний нефтегазового сектора Неудивительно, что его динамика сильно

- 17. Почему использование межрыночного анализа может быть полезно для работы на финансовых рынках Фундаментальный анализ Поиск «справедливой»

- 19. Скачать презентацию

Слайд 3Идеализированная схема

бизнес-цикла

Источник: www.stockcharts.com, www.mta.org

Важно: фондовый рынок на уровне классов активов, индексов и

Идеализированная схема

бизнес-цикла

Источник: www.stockcharts.com, www.mta.org

Важно: фондовый рынок на уровне классов активов, индексов и

Слайд 4Основные характеристики

рыночных фаз

Инфляционная фаза рыночного цикла

Акции реагируют позитивно на снижение %-ных

Основные характеристики

рыночных фаз

Инфляционная фаза рыночного цикла

Акции реагируют позитивно на снижение %-ных

Слайд 5Есть ли на рынке

ожидания инфляции?

Товарно-сырьевые рынки (DBC) традиционно опережают правительственные облигации

Есть ли на рынке

ожидания инфляции?

Товарно-сырьевые рынки (DBC) традиционно опережают правительственные облигации

Слайд 6Ожидает ли рынок роста активности?

Брокеры-дилеры (IAI) являются одними из первых бенефициаров роста

Ожидает ли рынок роста активности?

Брокеры-дилеры (IAI) являются одними из первых бенефициаров роста

Слайд 7Есть ли на рынке

риск-аппетит?

Облигации с «мусорным» кредитным рейтингом (JNK) традиционно привлекают

Есть ли на рынке

риск-аппетит?

Облигации с «мусорным» кредитным рейтингом (JNK) традиционно привлекают

Слайд 8Защитные отрасли/рынки

США как зеркало

российского рынка акций

Источник: www.stockcharts.com

Традиционные «защитные» отрасли:

Защитные отрасли/рынки

США как зеркало

российского рынка акций

Источник: www.stockcharts.com

Традиционные «защитные» отрасли:

Слайд 9Источник: www.stockcharts.com

Соотношение «Медь/Золото»- сигнал для глобального

рынка акций

Источник: www.stockcharts.com

Соотношение «Медь/Золото»- сигнал для глобального

рынка акций

Слайд 10Соотношение «Медь/Золото»- последствия сигнала

Источник: www.stockcharts.com

Результат: индекс S&P-500 отстал от US Treasuries на

Соотношение «Медь/Золото»- последствия сигнала

Источник: www.stockcharts.com

Результат: индекс S&P-500 отстал от US Treasuries на

Слайд 11Соотношение «сырье/облигации»- корреляция с индексом РТС

Источник: www.stockcharts.com

Соотношение «сырье/облигации»- корреляция с индексом РТС

Источник: www.stockcharts.com

Слайд 12Источник: www.stockcharts.com

Соотношение «сырье/облигации»- последствия сигнала

Результат: индекс РТС потерял более 150 пунктов (более

Источник: www.stockcharts.com

Соотношение «сырье/облигации»- последствия сигнала

Результат: индекс РТС потерял более 150 пунктов (более

Слайд 13Соотношение «нефть/акции»- корреляция с индексом РТС

Источник: www.stockcharts.com

Соотношение «нефть/акции»- корреляция с индексом РТС

Источник: www.stockcharts.com

Слайд 14Источник: www.stockcharts.com

Соотношение «нефть/акции»- последствия сигнала

Результат: индекс РТС потерял более 150 пунктов (более

Источник: www.stockcharts.com

Соотношение «нефть/акции»- последствия сигнала

Результат: индекс РТС потерял более 150 пунктов (более

Слайд 15Источник: www.stockcharts.com

Пример из начала 2014 г-

соотношение «золото/облигации» и перспективы развивающихся рынков акций

Золото

Источник: www.stockcharts.com

Пример из начала 2014 г-

соотношение «золото/облигации» и перспективы развивающихся рынков акций

Золото

Слайд 16Более 50% веса в индексе РТС занимают акции компаний нефтегазового сектора

Неудивительно, что

Более 50% веса в индексе РТС занимают акции компаний нефтегазового сектора

Неудивительно, что

Слайд 17Почему использование межрыночного

анализа может быть полезно для работы

на финансовых рынках

Фундаментальный анализ

Почему использование межрыночного

анализа может быть полезно для работы

на финансовых рынках

Фундаментальный анализ

1 Початок нової (шостої) цивілізації Землі? Інформаційне суспільство. - презентация

1 Початок нової (шостої) цивілізації Землі? Інформаційне суспільство. - презентация © Copyright 2010 Hewlett-Packard Development Company, L.P. 1 Strategic Initiatives Team, EB EMEA 18/05/2011 Практиката на Хюлет-Пакард в прилагането на. - презентация

© Copyright 2010 Hewlett-Packard Development Company, L.P. 1 Strategic Initiatives Team, EB EMEA 18/05/2011 Практиката на Хюлет-Пакард в прилагането на. - презентация Программа дополнительного образования как средство социальной адаптации детей мигрантов

Программа дополнительного образования как средство социальной адаптации детей мигрантов Наше маленькое путешествие на байдарках или как стать туристом- водником

Наше маленькое путешествие на байдарках или как стать туристом- водником Регулирование финансовых рынков

Регулирование финансовых рынков Презентация на тему В Арктике Растительный и животный мир Арктики

Презентация на тему В Арктике Растительный и животный мир Арктики Cotton Dhoti. Shirt set kids collection

Cotton Dhoti. Shirt set kids collection SmartDoors

SmartDoors Презентация на тему Бабушка - Загадушка

Презентация на тему Бабушка - Загадушка Понятие бизнес-плана

Понятие бизнес-плана Гражданский иск в уголовном процессе

Гражданский иск в уголовном процессе Презентация к уроку литературного чтения по теме: В.Ю.Драгунский «Что любит Мишка»

Презентация к уроку литературного чтения по теме: В.Ю.Драгунский «Что любит Мишка» Программа информатизации МОУСОШ № 50

Программа информатизации МОУСОШ № 50 Художники импрессионисты

Художники импрессионисты Презентация на тему Атмосфера

Презентация на тему Атмосфера  Маркшейдерские работы при проходке шахтных стволов

Маркшейдерские работы при проходке шахтных стволов Система Римского права

Система Римского права Тема. Чудный мир поэзии.

Тема. Чудный мир поэзии. Выдающиеся женщины – художницы

Выдающиеся женщины – художницы Глобальные проблемы социальной экологии XXI века в иллюстрациях Авторы: Быстров Константин, Руднев Егор (5 класс) Руководитель про

Глобальные проблемы социальной экологии XXI века в иллюстрациях Авторы: Быстров Константин, Руднев Егор (5 класс) Руководитель про Документирование среды программирования для операционной системы L4Ka(Documenting the programmer environment for L4ka)

Документирование среды программирования для операционной системы L4Ka(Documenting the programmer environment for L4ka) 20130117_kartochka_no_2._informaciya._obshchenie

20130117_kartochka_no_2._informaciya._obshchenie 28 ноября 2006 г.Дятлов С.Н. ОАО "ОГК-5"1 Типовое решение ТОиР для генерирующих компаний на базе 1С:Предприятие Дятлов Сергей Николаевич

28 ноября 2006 г.Дятлов С.Н. ОАО "ОГК-5"1 Типовое решение ТОиР для генерирующих компаний на базе 1С:Предприятие Дятлов Сергей Николаевич  Sport in Great Britain

Sport in Great Britain Математика

Математика Тест на ваше нынешнее душевное состояние

Тест на ваше нынешнее душевное состояние Физика атома V век до н.э.- Демокрит (существуют мельчайшие и неделимые частицы –атомы) 1897 г. – Д.Д.Томсон (открытие электрона) 1900 г. –

Физика атома V век до н.э.- Демокрит (существуют мельчайшие и неделимые частицы –атомы) 1897 г. – Д.Д.Томсон (открытие электрона) 1900 г. – Италия. 2 класс

Италия. 2 класс