- ______ (1)

Содержание

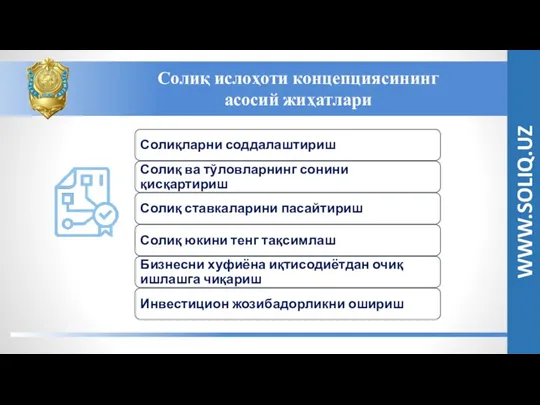

- 2. Солиқ ислоҳоти концепциясининг асосий жиҳатлари WWW.SOLIQ.UZ

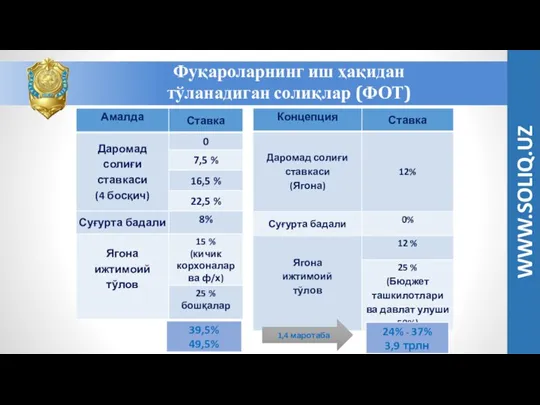

- 3. Фуқароларнинг иш ҳақидан тўланадиган солиқлар (ФОТ) WWW.SOLIQ.UZ 1,4 маротаба

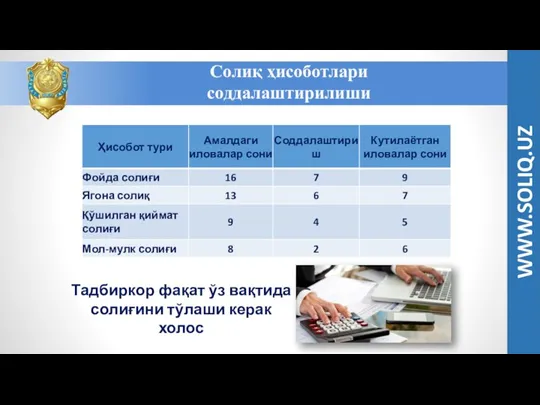

- 4. Солиқ ҳисоботлари соддалаштирилиши WWW.SOLIQ.UZ Тадбиркор фақат ўз вақтида солиғини тўлаши керак холос

- 5. Меҳнатга ҳақ тўлаш жамғармасига солиқ юкининг ўзгариши WWW.SOLIQ.UZ Корхона бош бухгалтери иш ҳақи Реал иш ҳақи

- 6. Солиқ ставкаларининг ўзгариши WWW.SOLIQ.UZ

- 7. Солиқ ислоҳоти концепциясидан кутилаётган натижалар WWW.SOLIQ.UZ

- 8. Қўшилган қиймат солиғини ҳисоблаб чиқариш ва тўлашнинг соддалаштирилган тартиби. Қўшилган қиймат солиғини ҳисоблаб чиқариш ва тўлашнинг

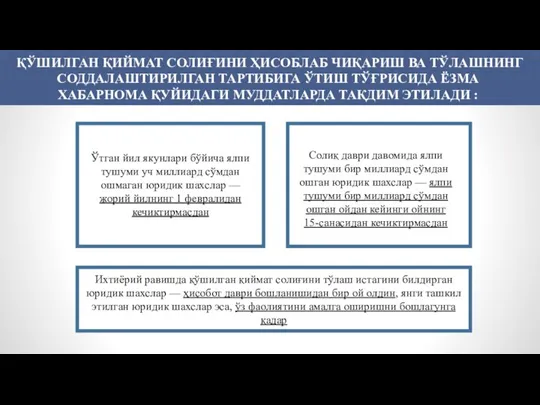

- 9. ҚЎШИЛГАН ҚИЙМАТ СОЛИҒИНИ ҲИСОБЛАБ ЧИҚАРИШ ВА ТЎЛАШНИНГ СОДДАЛАШТИРИЛГАН ТАРТИБИГА ЎТИШ ТЎҒРИСИДА ЁЗМА ХАБАРНОМА ҚУЙИДАГИ МУДДАТЛАРДА ТАҚДИМ

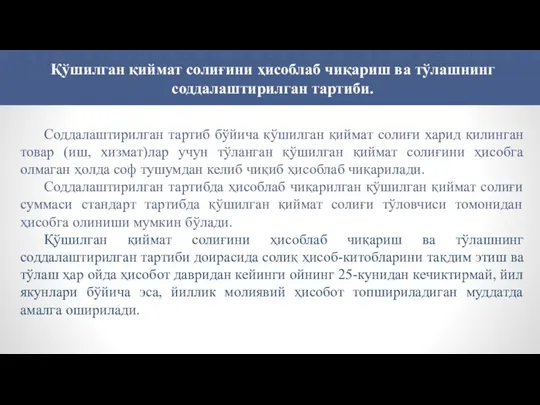

- 10. Соддалаштирилган тартиб бўйича қўшилган қиймат солиғи харид қилинган товар (иш, хизмат)лар учун тўланган қўшилган қиймат солиғини

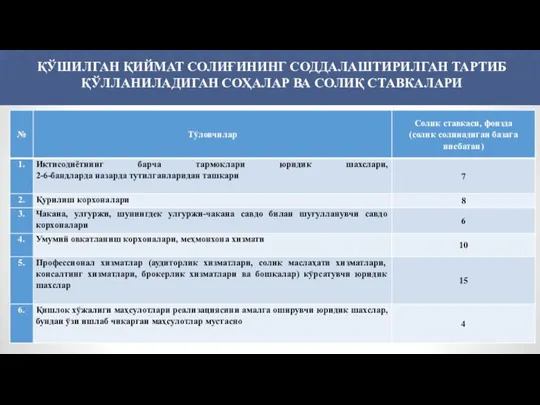

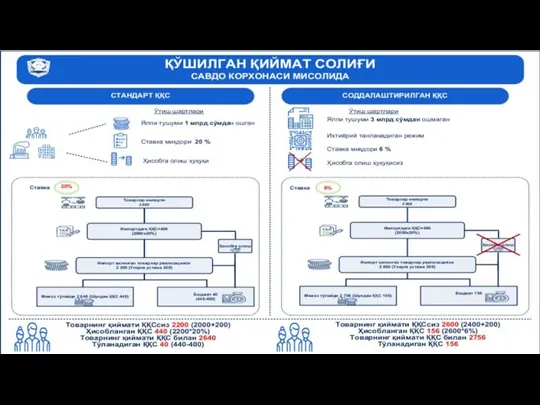

- 11. ҚЎШИЛГАН ҚИЙМАТ СОЛИҒИНИНГ СОДДАЛАШТИРИЛГАН ТАРТИБ ҚЎЛЛАНИЛАДИГАН СОҲАЛАР ВА СОЛИҚ СТАВКАЛАРИ

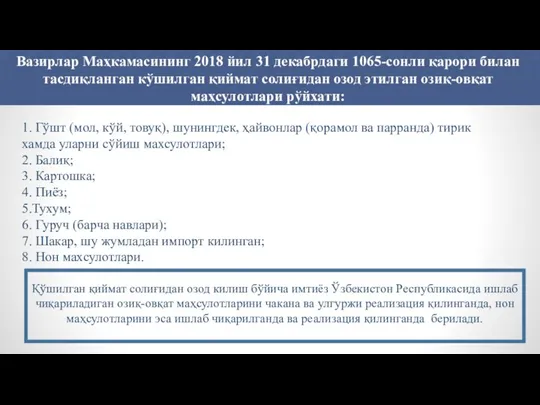

- 14. Вазирлар Маҳкамасининг 2018 йил 31 декабрдаги 1065-сонли қарори билан тасдиқланган кўшилган қиймат солиғидан озод этилган озиқ-овқат

- 15. Электрон ҳисоб-фактура тизими WWW.SOLIQ.UZ Тасдиқла- нишини кутади Буюртмачига юборилади Етказиб берувчига жўнатилади ДСҚ маълумотлар базаси

- 17. Скачать презентацию

Слайд 3Фуқароларнинг иш ҳақидан

тўланадиган солиқлар (ФОТ)

WWW.SOLIQ.UZ

1,4 маротаба

Фуқароларнинг иш ҳақидан

тўланадиган солиқлар (ФОТ)

WWW.SOLIQ.UZ

1,4 маротаба

Слайд 4Солиқ ҳисоботлари соддалаштирилиши

WWW.SOLIQ.UZ

Тадбиркор фақат ўз вақтида солиғини тўлаши керак холос

Солиқ ҳисоботлари соддалаштирилиши

WWW.SOLIQ.UZ

Тадбиркор фақат ўз вақтида солиғини тўлаши керак холос

Слайд 5Меҳнатга ҳақ тўлаш жамғармасига солиқ юкининг ўзгариши

WWW.SOLIQ.UZ

Корхона бош бухгалтери

иш ҳақи

Реал иш

Меҳнатга ҳақ тўлаш жамғармасига солиқ юкининг ўзгариши

WWW.SOLIQ.UZ

Корхона бош бухгалтери

иш ҳақи

Реал иш

Слайд 6Солиқ ставкаларининг ўзгариши

WWW.SOLIQ.UZ

Солиқ ставкаларининг ўзгариши

WWW.SOLIQ.UZ

Слайд 7Солиқ ислоҳоти концепциясидан кутилаётган натижалар

WWW.SOLIQ.UZ

Солиқ ислоҳоти концепциясидан кутилаётган натижалар

WWW.SOLIQ.UZ

Слайд 8Қўшилган қиймат солиғини ҳисоблаб чиқариш ва тўлашнинг соддалаштирилган тартиби.

Қўшилган қиймат солиғини ҳисоблаб

Қўшилган қиймат солиғини ҳисоблаб чиқариш ва тўлашнинг соддалаштирилган тартиби.

Қўшилган қиймат солиғини ҳисоблаб

Слайд 9ҚЎШИЛГАН ҚИЙМАТ СОЛИҒИНИ ҲИСОБЛАБ ЧИҚАРИШ ВА ТЎЛАШНИНГ СОДДАЛАШТИРИЛГАН ТАРТИБИГА ЎТИШ ТЎҒРИСИДА ЁЗМА

ҚЎШИЛГАН ҚИЙМАТ СОЛИҒИНИ ҲИСОБЛАБ ЧИҚАРИШ ВА ТЎЛАШНИНГ СОДДАЛАШТИРИЛГАН ТАРТИБИГА ЎТИШ ТЎҒРИСИДА ЁЗМА

Слайд 10Соддалаштирилган тартиб бўйича қўшилган қиймат солиғи харид қилинган товар (иш, хизмат)лар учун

Соддалаштирилган тартиб бўйича қўшилган қиймат солиғи харид қилинган товар (иш, хизмат)лар учун

Слайд 11ҚЎШИЛГАН ҚИЙМАТ СОЛИҒИНИНГ СОДДАЛАШТИРИЛГАН ТАРТИБ ҚЎЛЛАНИЛАДИГАН СОҲАЛАР ВА СОЛИҚ СТАВКАЛАРИ

ҚЎШИЛГАН ҚИЙМАТ СОЛИҒИНИНГ СОДДАЛАШТИРИЛГАН ТАРТИБ ҚЎЛЛАНИЛАДИГАН СОҲАЛАР ВА СОЛИҚ СТАВКАЛАРИ

Слайд 14Вазирлар Маҳкамасининг 2018 йил 31 декабрдаги 1065-сонли қарори билан тасдиқланган кўшилган қиймат

Вазирлар Маҳкамасининг 2018 йил 31 декабрдаги 1065-сонли қарори билан тасдиқланган кўшилган қиймат

Слайд 15Электрон ҳисоб-фактура тизими

WWW.SOLIQ.UZ

Тасдиқла-

нишини

кутади

Буюртмачига юборилади

Етказиб берувчига жўнатилади

ДСҚ маълумотлар

базаси

Электрон ҳисоб-фактура тизими

WWW.SOLIQ.UZ

Тасдиқла-

нишини

кутади

Буюртмачига юборилади

Етказиб берувчига жўнатилади

ДСҚ маълумотлар

базаси

Экономика. Задание 1

Экономика. Задание 1 Задача на выявление экономической целесообразности индивидуальной трудовой деятельности

Задача на выявление экономической целесообразности индивидуальной трудовой деятельности Управление основными средствами организации

Управление основными средствами организации Ключевые показатели деятельности коммерческих банков

Ключевые показатели деятельности коммерческих банков Программа содействия развитию постоянного гражданства Вануату

Программа содействия развитию постоянного гражданства Вануату Коммерческая эффективность проекта

Коммерческая эффективность проекта Всемирная Торговая Организация. World Trade Organization

Всемирная Торговая Организация. World Trade Organization Спрос и предложение товаров, рыночная цена

Спрос и предложение товаров, рыночная цена Неравномерность социально-экономического развития стран и регионов мира Готовили студенты группы Т1202 Прутов

Неравномерность социально-экономического развития стран и регионов мира Готовили студенты группы Т1202 Прутов Рынок труда (10 класс)

Рынок труда (10 класс) Анализ снабженческой деятельности

Анализ снабженческой деятельности Система современных международных экономических отношений

Система современных международных экономических отношений Презентация по экономике 11 класс, профиль_ социал

Презентация по экономике 11 класс, профиль_ социал Экономика фирмы. Тема 9

Экономика фирмы. Тема 9 Решение задач по теме Спрос

Решение задач по теме Спрос Народнохозяйственный кругооборот и основы национального счетоводства

Народнохозяйственный кругооборот и основы национального счетоводства Сокращ_ЭТ_32_ч_для_инж_старый_вар_т

Сокращ_ЭТ_32_ч_для_инж_старый_вар_т Faktory_proizvodstva

Faktory_proizvodstva Публицистический стиль речи

Публицистический стиль речи Теория потребительского поведения. Тема № 5

Теория потребительского поведения. Тема № 5 Резервный час

Резервный час Лекция 3. Факторы производства

Лекция 3. Факторы производства Основные черты государственной экономической политики стран Запада в послевоенное время

Основные черты государственной экономической политики стран Запада в послевоенное время Фонд содействия развитию малых форм предприятий в НТС

Фонд содействия развитию малых форм предприятий в НТС Эконометрика. Параметризация регрессионных уравнений. Множественная регрессия. Семинар 6

Эконометрика. Параметризация регрессионных уравнений. Множественная регрессия. Семинар 6 Оптимизационное моделирование в экономике

Оптимизационное моделирование в экономике Индустриализация и коллективизация

Индустриализация и коллективизация Фундаментальный анализ. Валовой внутренний продукт (ВВП)

Фундаментальный анализ. Валовой внутренний продукт (ВВП)