- Коммерческая эффективность проекта

Содержание

- 2. Экономический эффект Экономический или коммерческий эффект проекта рассматриваем как финансовые последствия для участника инвестиционного проекта, в

- 3. Расходы на реализацию проекта Затраты на техническую подготовку производства (исследования и разработки новой технологии, продукции) Капитальные

- 4. Затраты на ТПП Стоимость проектных работ ТПП определяется как сумма затрат на: проектирование технологических процессов, средств

- 5. Затраты на ТПП Затраты на ТПП рассчитываются как заработная плата исполнителей и косвенные расходы. В косвенные

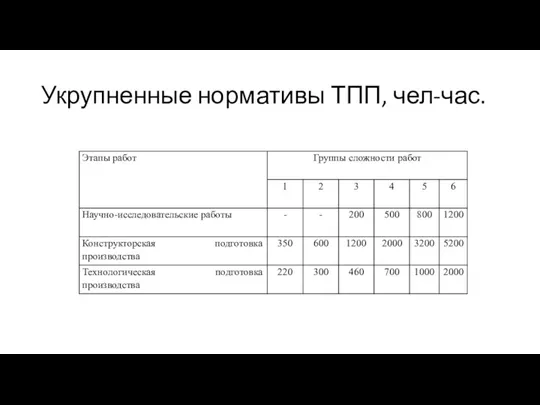

- 6. Укрупненные нормативы ТПП, чел-час.

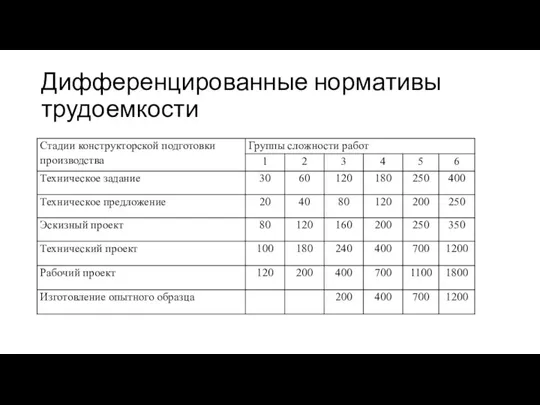

- 7. Дифференцированные нормативы трудоемкости

- 8. Группы сложности проектирования машиностроительной продукции 1-я группа сложности характеризуется проектированием сборочных единиц и схем изделий по

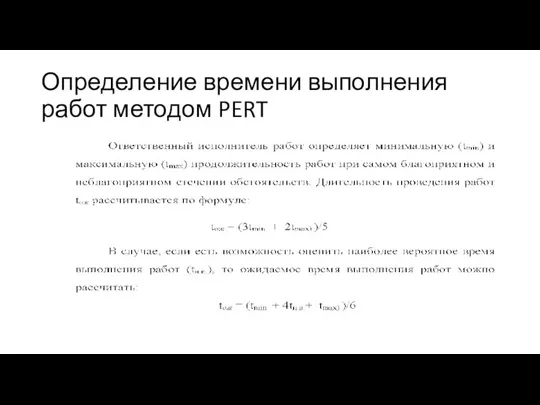

- 9. Определение времени выполнения работ методом PERT

- 10. Расчет капитальных затрат

- 11. Затраты на производство продукции Затраты на производство определяются стоимостью материалов, энергии, покупных изделий, заработной платы и

- 12. Классификация затрат Затраты могут быть единовременными и текущими. К единовременным затратам относятся капитальные затраты и затраты

- 13. Оценка экономического эффекта 1. Экономический эффект проекта рассчитывается как разница между доходами, полученными от реализации мероприятий

- 14. Доходы от реализации проекта Доходы рассчитываются как произведение цены продукцию на ее выпуск. Доходы могут быть

- 16. Скачать презентацию

Слайд 2Экономический эффект

Экономический или коммерческий эффект проекта рассматриваем как финансовые последствия для участника

Экономический эффект

Экономический или коммерческий эффект проекта рассматриваем как финансовые последствия для участника

Слайд 3Расходы на реализацию проекта

Затраты на техническую подготовку производства (исследования и разработки новой

Расходы на реализацию проекта

Затраты на техническую подготовку производства (исследования и разработки новой

Слайд 4Затраты на ТПП

Стоимость проектных работ ТПП определяется как сумма затрат на:

проектирование технологических

Затраты на ТПП

Стоимость проектных работ ТПП определяется как сумма затрат на:

проектирование технологических

Слайд 5Затраты на ТПП

Затраты на ТПП рассчитываются как заработная плата исполнителей и косвенные

Затраты на ТПП

Затраты на ТПП рассчитываются как заработная плата исполнителей и косвенные

Слайд 6Укрупненные нормативы ТПП, чел-час.

Укрупненные нормативы ТПП, чел-час.

Слайд 7Дифференцированные нормативы трудоемкости

Дифференцированные нормативы трудоемкости

Слайд 8Группы сложности проектирования машиностроительной продукции

1-я группа сложности характеризуется проектированием сборочных единиц

Группы сложности проектирования машиностроительной продукции

1-я группа сложности характеризуется проектированием сборочных единиц

Слайд 9Определение времени выполнения работ методом PERT

Определение времени выполнения работ методом PERT

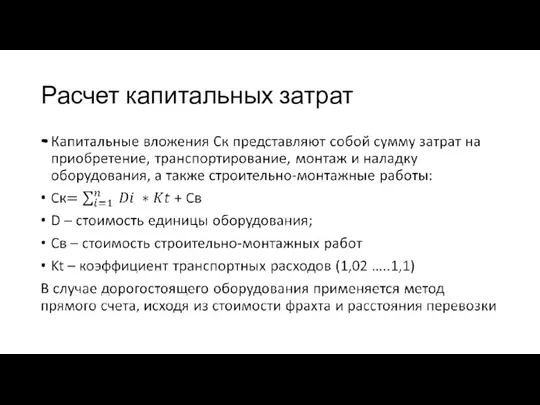

Слайд 10Расчет капитальных затрат

Расчет капитальных затрат

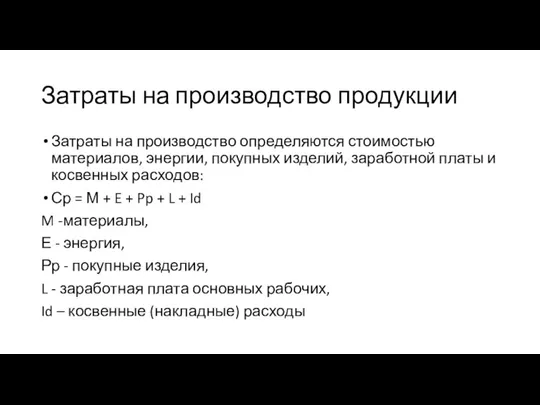

Слайд 11Затраты на производство продукции

Затраты на производство определяются стоимостью материалов, энергии, покупных изделий,

Затраты на производство продукции

Затраты на производство определяются стоимостью материалов, энергии, покупных изделий,

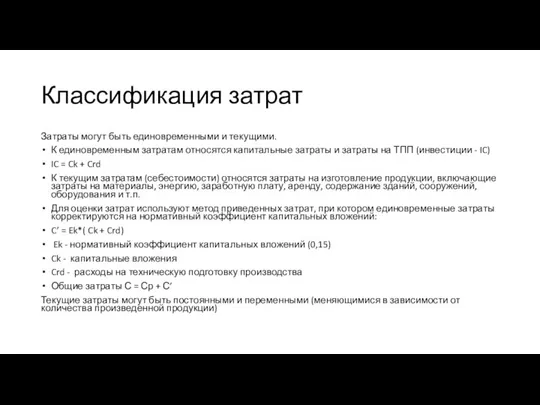

Слайд 12Классификация затрат

Затраты могут быть единовременными и текущими.

К единовременным затратам относятся капитальные затраты

Классификация затрат

Затраты могут быть единовременными и текущими.

К единовременным затратам относятся капитальные затраты

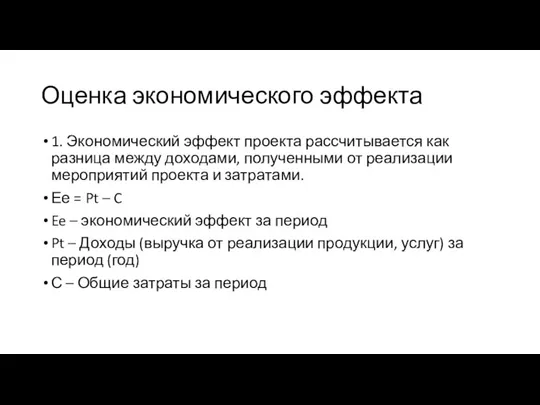

Слайд 13Оценка экономического эффекта

1. Экономический эффект проекта рассчитывается как разница между доходами, полученными

Оценка экономического эффекта

1. Экономический эффект проекта рассчитывается как разница между доходами, полученными

Слайд 14Доходы от реализации проекта

Доходы рассчитываются как произведение цены продукцию на ее выпуск.

Доходы

Доходы от реализации проекта

Доходы рассчитываются как произведение цены продукцию на ее выпуск.

Доходы

Курсовая работа по экономике труда. Безработица. Причины, последствия и методы предотвращения

Курсовая работа по экономике труда. Безработица. Причины, последствия и методы предотвращения Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5

Экономика. 10 класс. Сдвиг кривой предложения. Задание 1-5 Предложение. Свободное ценообразование

Предложение. Свободное ценообразование Роль малого бизнеса в развитии экономики страны

Роль малого бизнеса в развитии экономики страны Внешняя торговля России услугами на основе данных Платежного баланса 2011 г. Выполнила: Гудимова К.С., студентка экономического фа

Внешняя торговля России услугами на основе данных Платежного баланса 2011 г. Выполнила: Гудимова К.С., студентка экономического фа Предмет и метод экономической теории

Предмет и метод экономической теории Издержки производства и прибыль

Издержки производства и прибыль Экономическое развитие России в первой половине ХIХ века

Экономическое развитие России в первой половине ХIХ века Закон спроса и предложения

Закон спроса и предложения Тrade services at the present stage of economic development in the Russian Federation

Тrade services at the present stage of economic development in the Russian Federation Конкурентные критериальные показатели государственных, муниципальных и ведомственных целевых программ

Конкурентные критериальные показатели государственных, муниципальных и ведомственных целевых программ Деньги. Лекция № 18

Деньги. Лекция № 18 Бюджет, экономика и экология. Тест (3 класс)

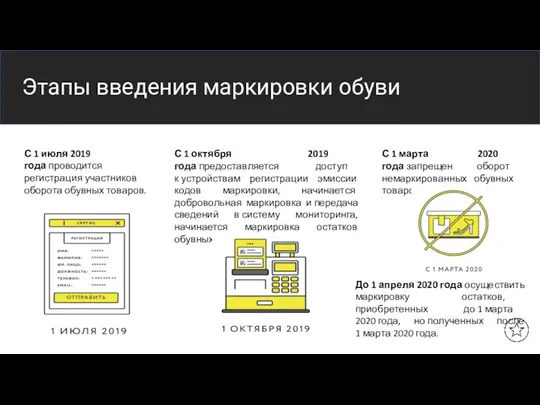

Бюджет, экономика и экология. Тест (3 класс) Этапы введения маркировки обуви

Этапы введения маркировки обуви Способы расчёта ВВП

Способы расчёта ВВП Виды экономической деятельности

Виды экономической деятельности Трудовые ресурсы и безработица

Трудовые ресурсы и безработица Оценка технико-экономических показателей проектов программных продуктов с учетом совокупности факторов предварительной модели

Оценка технико-экономических показателей проектов программных продуктов с учетом совокупности факторов предварительной модели Демографическая политика Китая и Индии

Демографическая политика Китая и Индии Centri di analisi italiani

Centri di analisi italiani Глобальные проблемы человечества

Глобальные проблемы человечества Экономика Восточной Сибири

Экономика Восточной Сибири Новая экономическая политика

Новая экономическая политика Институциональная экономика. Лекция 14. Право и преступность

Институциональная экономика. Лекция 14. Право и преступность Азбука энергосбережения

Азбука энергосбережения Предприятие и фирма

Предприятие и фирма Азиатские тигры

Азиатские тигры Биржевая торговля

Биржевая торговля