- Алгоритмическая торговля. Научный подход

Содержание

- 2. Принципы тестирования и оптимизации торговых алгоритмов

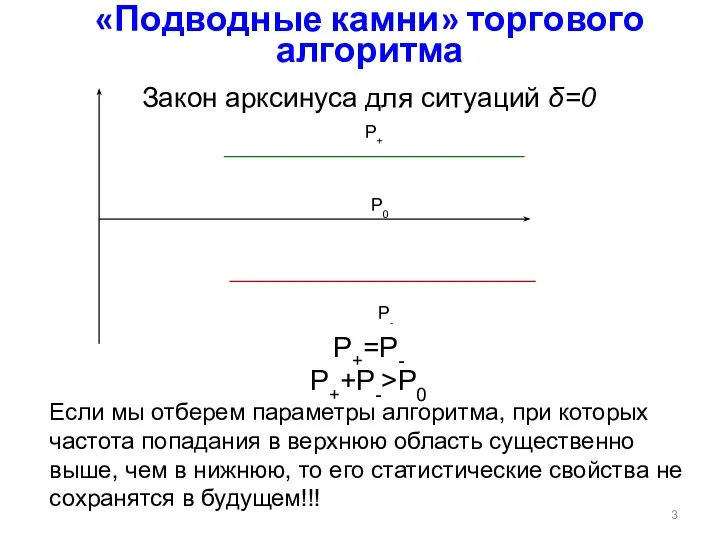

- 3. «Подводные камни» торгового алгоритма Р+ Р- Р0 Закон арксинуса для ситуаций δ=0 Р+=Р- Р++Р->P0 Если мы

- 4. «Аксиомы» Отбор параметров торговых алгоритмов должен происходить на основе анализа свойств эквити счета, построенной по тактам,

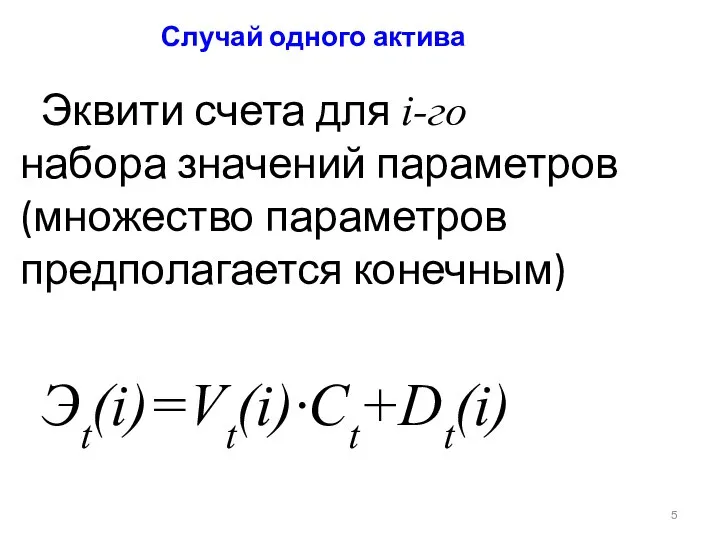

- 5. Случай одного актива Эквити счета для i-го набора значений параметров (множество параметров предполагается конечным) Эt(i)=Vt(i)·Ct+Dt(i)

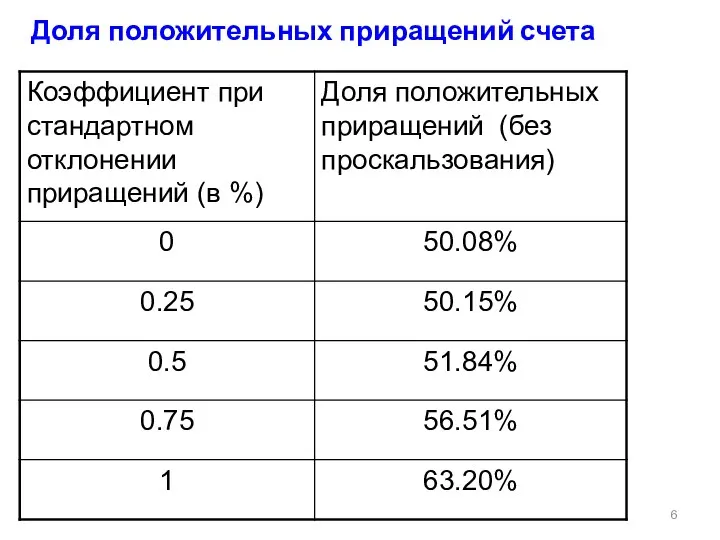

- 6. Доля положительных приращений счета

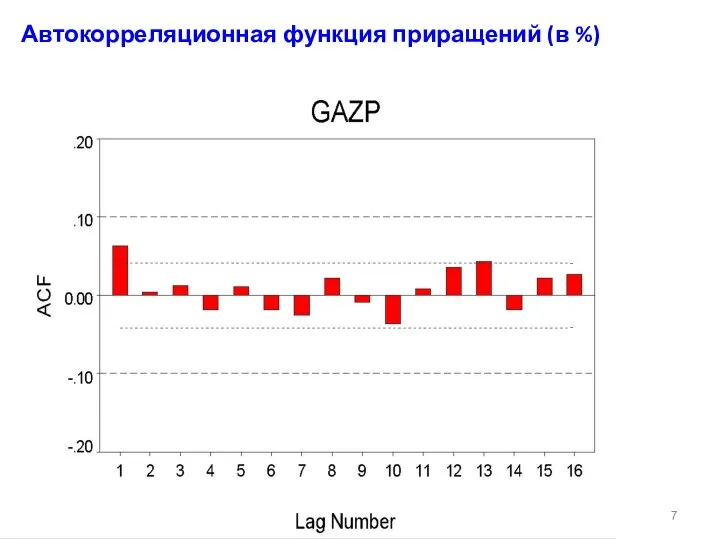

- 7. Автокорреляционная функция приращений (в %)

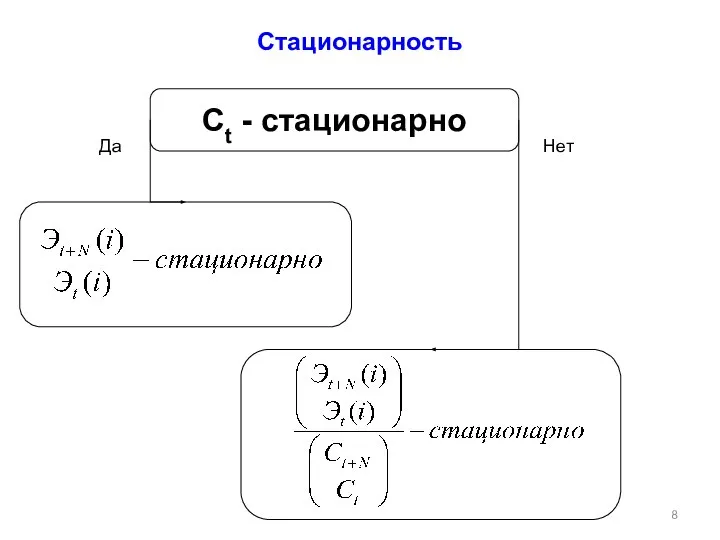

- 8. Стационарность Сt - стационарно Да Нет

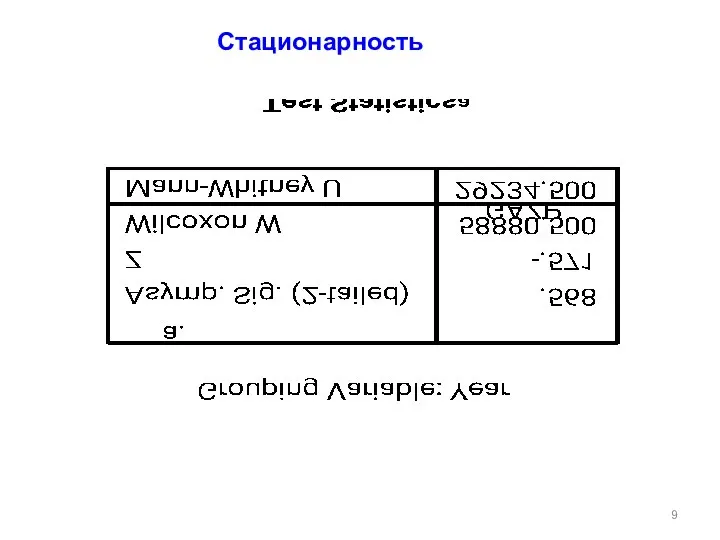

- 9. Стационарность

- 10. Стохастическое доминирование I рода II рода

- 11. Корреляционный анализ Строим линейную регрессию методом включения-исключения

- 12. Доходность и риск ДОХОДНОСТЬ РИСК

- 13. Доходность и риск Доходность (Di) Риск (Ri) n% - такое, что Ri меньше нуля для любой

- 14. Доходность и риск Соотношение «доходность-риск» i-ого торгового алгоритма Di+λRi, λ>0 λ – определяется толерантностью к риску.

- 15. Доходность и риск Для «только лонг» Di+λRi> D++λR+ Для «только шорт» Di+λRi> D-+λR-

- 16. Оптимизация

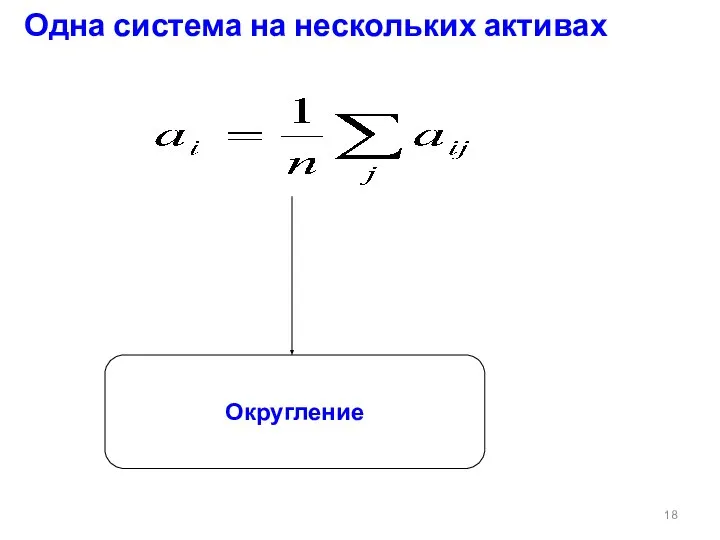

- 17. Округление

- 18. Одна система на нескольких активах Округление

- 19. Портфель систем Цели Улучшение соотношения «доходность-риск»; Уменьшение проскальзования; Увеличение «емкости» торгового алгоритма.

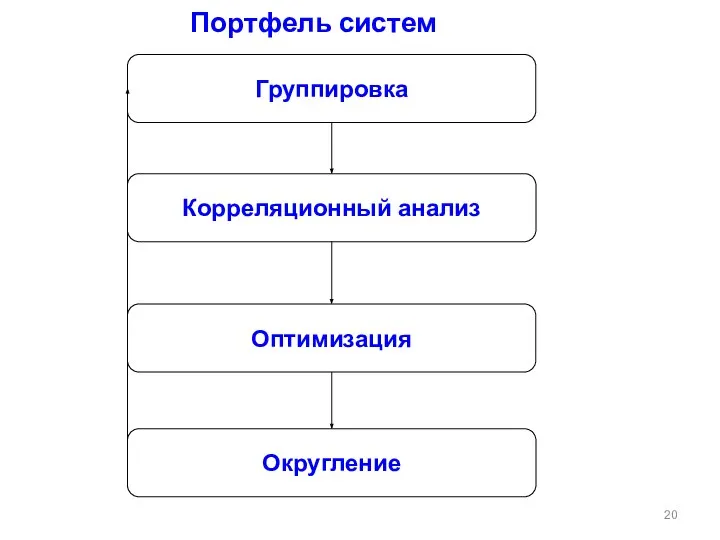

- 20. Портфель систем Группировка Корреляционный анализ Оптимизация Округление

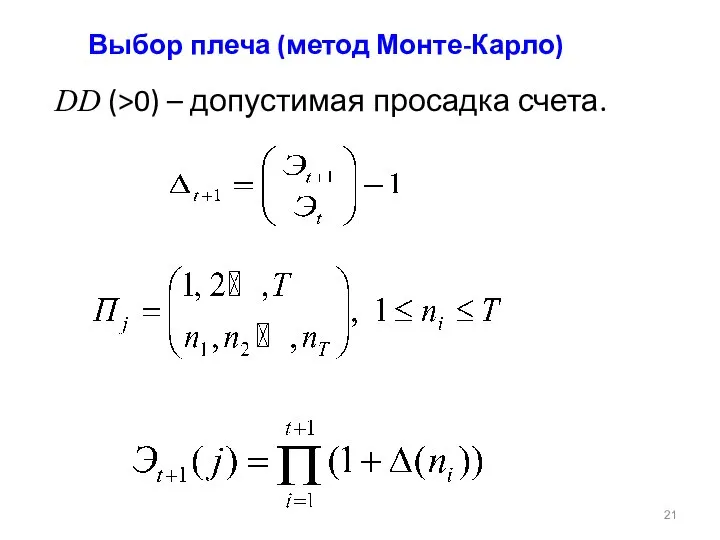

- 21. Выбор плеча (метод Монте-Карло) DD (>0) – допустимая просадка счета.

- 23. Скачать презентацию

Слайд 3«Подводные камни» торгового алгоритма

Р+

Р-

Р0

Закон арксинуса для ситуаций δ=0

Р+=Р-

Р++Р->P0

Если мы отберем параметры алгоритма,

«Подводные камни» торгового алгоритма

Р+

Р-

Р0

Закон арксинуса для ситуаций δ=0

Р+=Р-

Р++Р->P0

Если мы отберем параметры алгоритма,

Слайд 4«Аксиомы»

Отбор параметров торговых алгоритмов должен происходить на основе анализа свойств эквити счета,

«Аксиомы»

Отбор параметров торговых алгоритмов должен происходить на основе анализа свойств эквити счета,

Слайд 5Случай одного актива

Эквити счета для i-го набора значений параметров (множество параметров предполагается

Случай одного актива

Эквити счета для i-го набора значений параметров (множество параметров предполагается

Слайд 6Доля положительных приращений счета

Доля положительных приращений счета

Слайд 7Автокорреляционная функция приращений (в %)

Автокорреляционная функция приращений (в %)

Слайд 8Стационарность

Сt - стационарно

Да

Нет

Стационарность

Сt - стационарно

Да

Нет

Слайд 9Стационарность

Стационарность

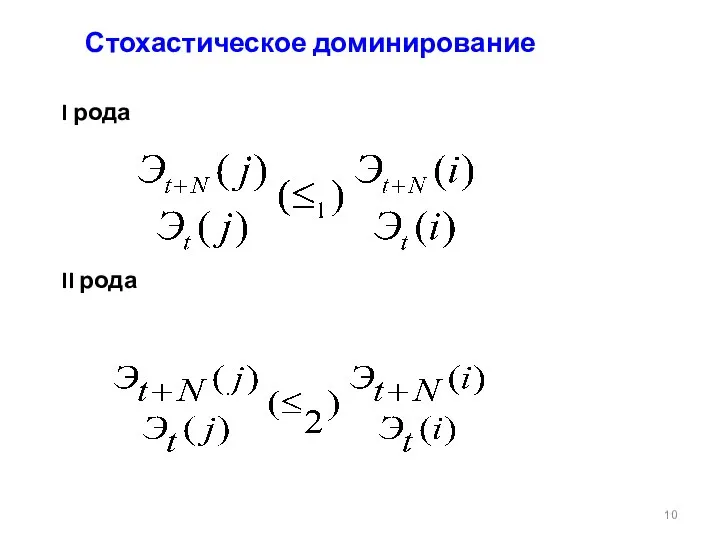

Слайд 10Стохастическое доминирование

I рода

II рода

Стохастическое доминирование

I рода

II рода

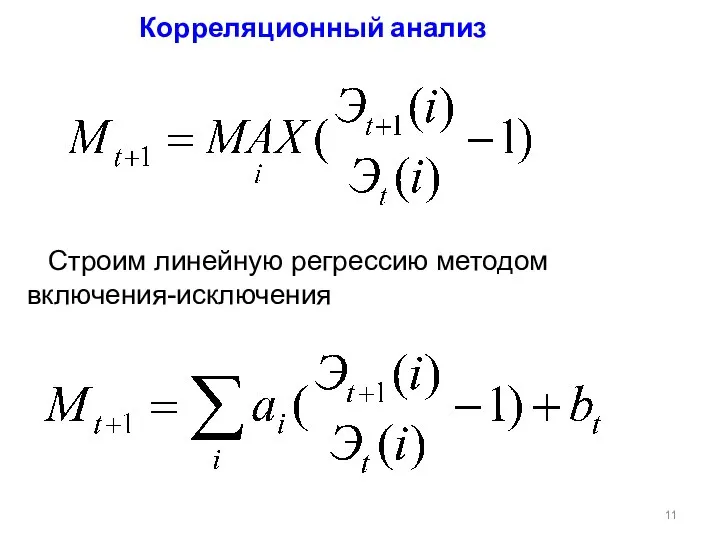

Слайд 11Корреляционный анализ

Строим линейную регрессию методом включения-исключения

Корреляционный анализ

Строим линейную регрессию методом включения-исключения

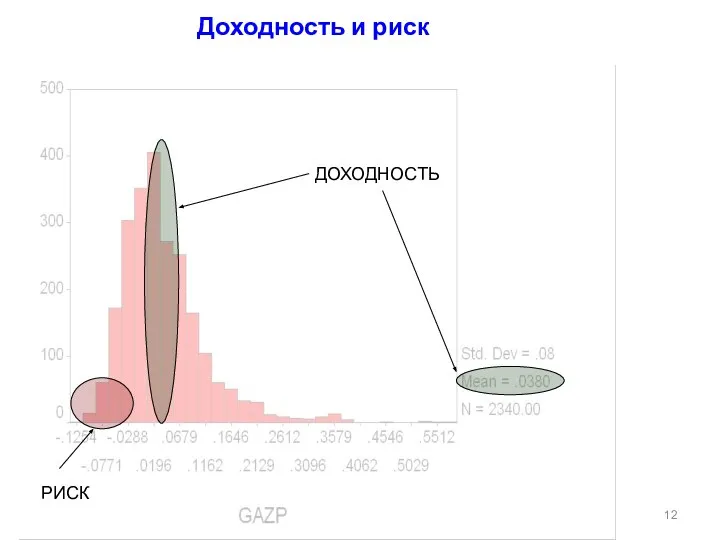

Слайд 12Доходность и риск

ДОХОДНОСТЬ

РИСК

Доходность и риск

ДОХОДНОСТЬ

РИСК

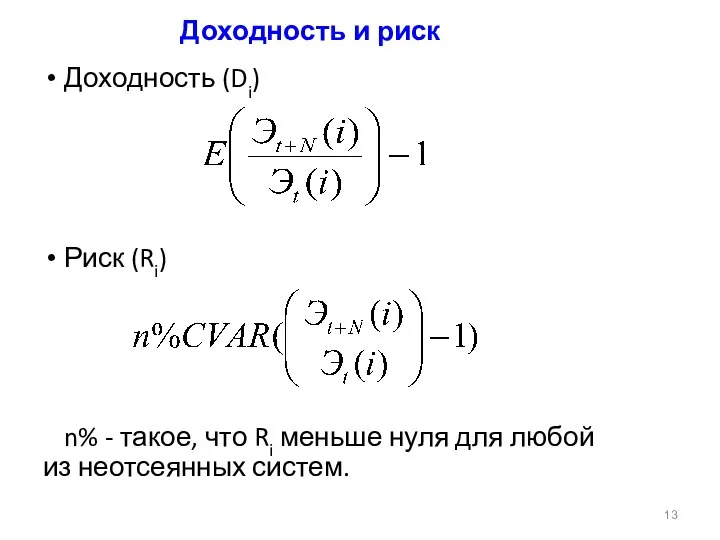

Слайд 13Доходность и риск

Доходность (Di)

Риск (Ri)

n% - такое, что Ri меньше нуля для

Доходность и риск

Доходность (Di)

Риск (Ri)

n% - такое, что Ri меньше нуля для

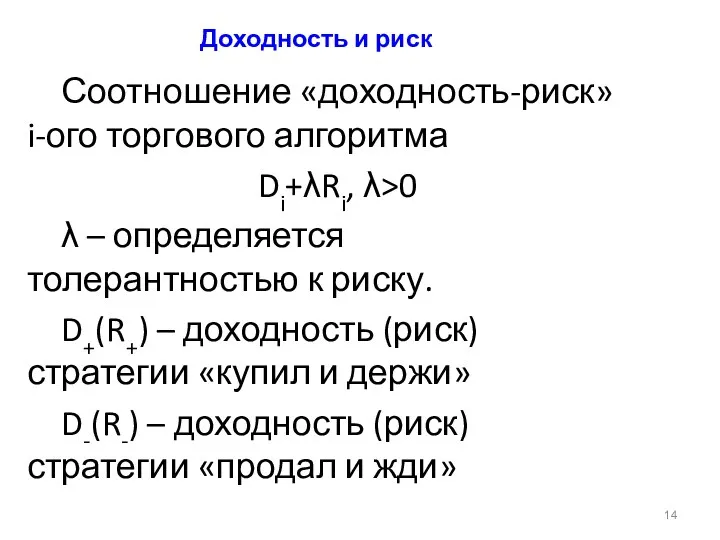

Слайд 14Доходность и риск

Соотношение «доходность-риск» i-ого торгового алгоритма

Di+λRi, λ>0

λ – определяется толерантностью

Доходность и риск

Соотношение «доходность-риск» i-ого торгового алгоритма

Di+λRi, λ>0

λ – определяется толерантностью

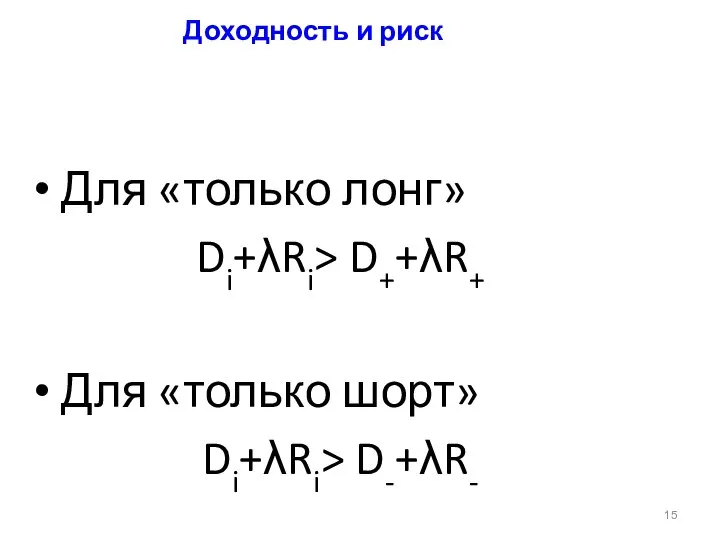

Слайд 15Доходность и риск

Для «только лонг»

Di+λRi> D++λR+

Для «только шорт»

Di+λRi> D-+λR-

Доходность и риск

Для «только лонг»

Di+λRi> D++λR+

Для «только шорт»

Di+λRi> D-+λR-

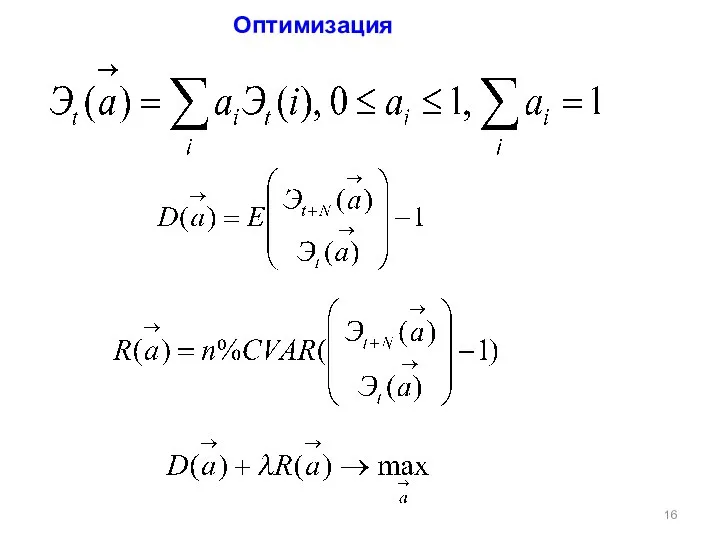

Слайд 16Оптимизация

Оптимизация

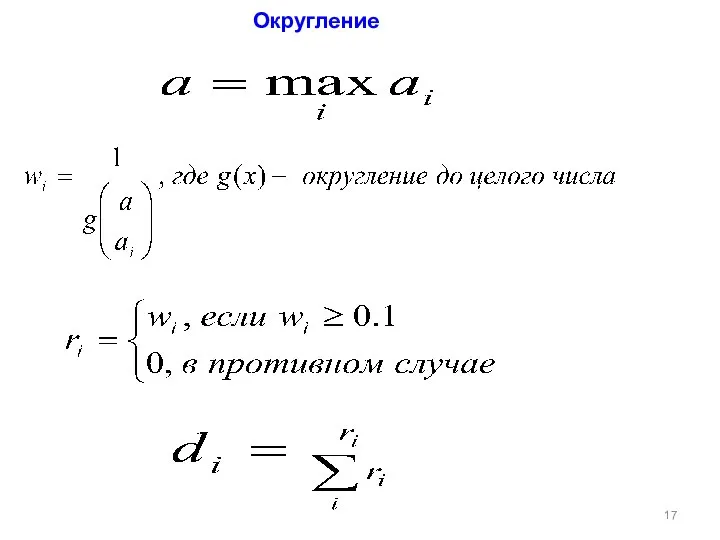

Слайд 17Округление

Округление

Слайд 18Одна система на нескольких активах

Округление

Одна система на нескольких активах

Округление

Слайд 19Портфель систем

Цели

Улучшение соотношения «доходность-риск»;

Уменьшение проскальзования;

Увеличение «емкости» торгового алгоритма.

Портфель систем

Цели

Улучшение соотношения «доходность-риск»;

Уменьшение проскальзования;

Увеличение «емкости» торгового алгоритма.

Слайд 20Портфель систем

Группировка

Корреляционный анализ

Оптимизация

Округление

Портфель систем

Группировка

Корреляционный анализ

Оптимизация

Округление

Слайд 21Выбор плеча (метод Монте-Карло)

DD (>0) – допустимая просадка счета.

Выбор плеча (метод Монте-Карло)

DD (>0) – допустимая просадка счета.

Анализ общемировых политических и экономических тенденций

Анализ общемировых политических и экономических тенденций Состав первичного сектора экономики

Состав первичного сектора экономики Производственная функция

Производственная функция Организация AIESEC

Организация AIESEC Экономический анализ. Предмет и объект экономического анализа

Экономический анализ. Предмет и объект экономического анализа Экономика и государство

Экономика и государство Ключевые принципы, лежащие в основе концепции нового эффективного контракта для ППС ДГТУ

Ключевые принципы, лежащие в основе концепции нового эффективного контракта для ППС ДГТУ Методы изучения покупательского спроса

Методы изучения покупательского спроса Признаки старения организаций и особенности управления стареющими организациями

Признаки старения организаций и особенности управления стареющими организациями Анализ рынка стройматериалов и хозтоваров в Калининграде

Анализ рынка стройматериалов и хозтоваров в Калининграде Организация продовольственной обороны РФ

Организация продовольственной обороны РФ Конкуренция и модели современного рынка

Конкуренция и модели современного рынка Государственные финансы

Государственные финансы ВТБ

ВТБ Социально-экономическое развитие муниципального образования, как основное полномочие МСУ

Социально-экономическое развитие муниципального образования, как основное полномочие МСУ Советская экономика в 1953 - 91 годах. Итоги развития советской экономики

Советская экономика в 1953 - 91 годах. Итоги развития советской экономики Обзор итогов переговорочного процесса по присоединению России к ВТО: анализ проблемных и нерешенных вопросов

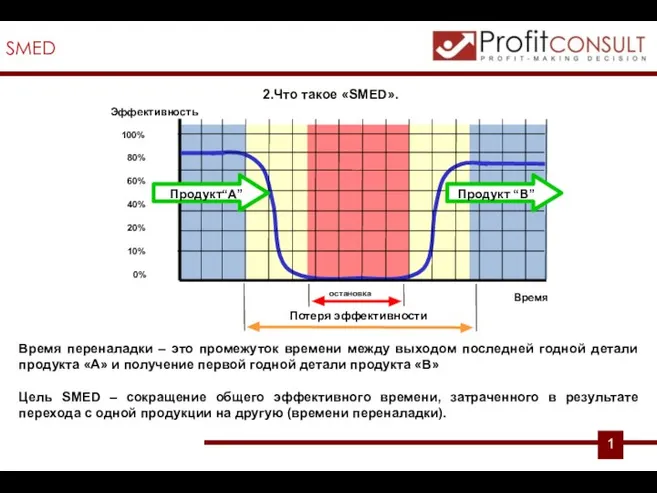

Обзор итогов переговорочного процесса по присоединению России к ВТО: анализ проблемных и нерешенных вопросов SMED (Single Minute Exchange of Dies). Быстрая переналадка

SMED (Single Minute Exchange of Dies). Быстрая переналадка Wirtschaft und handel

Wirtschaft und handel Экономический механизм функционирования предприятия. Издержки обращения

Экономический механизм функционирования предприятия. Издержки обращения Основные средства предприятия. Тема 2.2

Основные средства предприятия. Тема 2.2 Цеховая структура производства

Цеховая структура производства Компьютеризированные пакеты для синтеза и анализа

Компьютеризированные пакеты для синтеза и анализа Экономические системы

Экономические системы Макроэкономическое равновесие на товарном рынке

Макроэкономическое равновесие на товарном рынке Моя спеціальність - економіст

Моя спеціальність - економіст Удостоверение договоров, связанных с отчуждением недвижимости

Удостоверение договоров, связанных с отчуждением недвижимости Экономическая теория: предмет и методы исследования. Тема 1

Экономическая теория: предмет и методы исследования. Тема 1